Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 18 Ağustos 2025

Ekonomik Görünüm

Enflasyon Raporu Sunumu: Revizyon Gerçekleşti

Geride bıraktığımız hafta gözler 14 Ağustos’ta gerçekleşen yılın üçüncü Enflasyon Raporu Sunumu’ndaydı. 22 Mayıs’ta gerçekleştirilen yılın ikinci Enflasyon Raporu sunumunda Türkiye Cumhuriyet Merkez Bankası, orta vadeli enflasyon görünümüne dair tahminlerini korumuştu. Buna göre:

2025 yıl sonu enflasyon tahmini %24 seviyesinde sabit tutulurken, tahmin aralığı %19 - %29 olarak belirlenmişti.

- 2026 yıl sonu tahmini %12,

- 2027 yıl sonu tahmini ise %8 seviyesinde korunmuştu.

- Enflasyonun orta vadede %5 düzeyinde istikrar kazanacağı beklentisi de yinelenmişti.

Merkez Bankası, bu Enflasyon Raporu itibarıyla orta vadeli tahminlerin sunumunda yeni bir çerçeve benimsedi. Buna göre, Enflasyon Raporu tahminlerine ek olarak, yıl sonu odaklı ve taahhüt/çıpa işlevi görecek ara hedefler ilan edilmeye başlanacak.

Ara hedefler, orta vadeli enflasyon hedefi olan %5’e ulaşılırken, içsel para politikası patikası çerçevesinde daha kısa vadede ulaşılması taahhüt edilen manşet enflasyon seviyelerini temsil edecek. Rapor dönemleri arasında varsayım setinde olağanüstü güncellemeler olmadıkça ara hedefler değiştirilmeyecek. Böylece, mevcut ve yakın dönemdeki para politikası sıkılık düzeyinin belirlenmesinde ara hedefler referans alınacak.

Enflasyon patikasına dair tahminler, veri ve model belirsizlikleri ışığında kamuoyu ile paylaşılmaya devam edecek ve Rapor dönemleri arasında güncellenebilecek. Tahmin güncellemelerinin gerekçeleri niteliksel olarak açıklanacak. Yıl sonu gerçekleşmesinin ara hedeflerden sapması durumunda ise şeffaflık ve hesap verebilirlik ilkesi çerçevesinde, söz konusu sapmanın muhasebesi takip eden yılın ilk Enflasyon Raporu’nda kamuoyuna aktarılacak.

Tahminlere bakıldığında:

- 2025 yıl sonu enflasyon ara hedefi %24 olarak korunurken, tahmin aralığı %25 - %29 olarak belirlendi.

- 2026 yıl sonu enflasyon ara hedefi %16, tahmin aralığı %13 - %19 seviyesinde.

- 2027 yıl sonu enflasyon tahmini %9 seviyesine revize edildi.

Ara hedeflere ulaşmak için sıkı para politikası duruşunun korunacağı vurgusu öne çıkıyor. Faiz indirimi sayısı ve büyüklüğünün enflasyon görünümü ve risklere bağlı olacağı, veri akışına göre adım adım ilerlenerek uygulanacağı ve kesinlikle otomatik pilotta olunmayacağı ifade edildi.

Özellikle Ağustos ayı TÜFE verisi, Eylül toplantısındaki faiz indirimi beklentilerinin yönünü değerlendirebilmemiz açısından kritik önem taşıyor. Kurum olarak, Eylül toplantısında 300 baz puanlık faiz indirimi bekliyoruz ancak açıklanacak enflasyon verisinin ardından bu öngörümüzü gözden geçireceğiz.

Rezervler tarafına baktığımızda, bir miktar gerileme yaşandığı dikkat çekmektedir. 8 Ağustos haftasında döviz rezervleri yaklaşık 2,69 milyar dolar, altın rezervlerinde ise 2,67 milyar dolar artış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 174,3 milyar dolar oldu. Net rezervlerde 63,2 milyar dolar seviyesinden 67,6 milyar dolara yükselmiş oldu.

İçeride Tüketici Güven Endeksi, Dışarıda FOMC Toplantı Tutanakları

Küresel piyasalarda veri akışı, İngiltere TÜFE, FOMC Toplantı Tutanakları, Euro Bölgesi ve ABD Hizmet ve İmalat PMI takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Tüketici Güven Endeksi, Konut Fiyat Endeksi, Merkezi Yönetim Brüt Borç Stoğu ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. Bilanço tarafında ise BİST100 endeksinde 64 şirket 2.Çeyrek finansallarını duyurdu. 36 şirketin finansallarını açıklaması bekleniyor.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 0,93 düşüşle 10.870,57 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 15,85 yükselişle HEKTS, yüzde 15,04 yükselişle SASA ve yüzde 14,44 yükselişle IEYHO tarafında gerçekleşirken en kötü performanslarsa yüzde 22,37 düşüşle EFORC yüzde 18,26 düşüşle DSTKF ve yüzde 10,90 düşüşle KTLEV tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 14,68 ile ARACI KURUMLAR olurken yüzde 7,71 yükselişle TURİZM ve yüzde 5,16 yükselişle ANA takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 14,68 düşüşle FİNANSAL KİRALAMA FAKTORİNG olurken, yüzde 5,21 düşüşle SİGORTA ve yüzde 3,52 düşüşle TEKNOLOJİ takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Bilanço Dönemi

2025 yılı 2. çeyrek bilanço dönemi devam etmektedir. Bu dönemde model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz.

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ARCLK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TAVHL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- AKBNK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TSKB bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- KCHOL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ISFIN bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- THYAO bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ASELS bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- AVPGY bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- DOHOL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TKNSA bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- SAHOL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TCELL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- AGHOL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

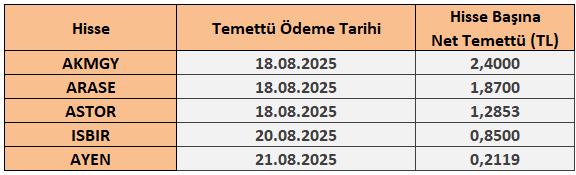

18 - 22 Ağustos 2025 Haftası Temettü Takvimi