Mersis No : 0389070782000015")

Akbank (AKBNK) 2025 2. Çeyrek Bilanço Analizi

“Türk Bankacılık Sektörü Zor Şartlar Altında Performansını Sürdürüyor…”

Bankacılık sektörü küresel ekonomik dinamiklerden en çok etkilenen sektörlerden birisidir. Küresel ekonomik gelişmeler özellikle son çeyrekte benzeri görülmemiş bir tarife savaşları belirsizliği büyüme ve enflasyon dinamiklerini etkilemektedir. Türkiye de ise enflasyon patikasında belirli bir seyre ulaşması finansal istikrarı yeniden sağlanmaya başlamıştır.

Dengelenme süreci linklerin tekrar bağlanması bankacılık karlılıklarını maalesef olumsuz etkilemiştir. Faiz indiriminin kesintiye uğraması parasal sıkılaştırma marj genişlemesini ertelemişti önümüzdeki dönemde bunun terse dönme ihtimali faaliyet ortamının toparlanması takip edilmesi gereken önemli bir konudur. Bu noktada Bankacılık Sektörünün AKTİF KALİTESİ öne çıkmaktadır. Akbank’ın aktif kalitesinin ayrılan karşılıklarla güçlü görünümü devam etmekte olup ayrıca sektörde güçlü Sermaye Yeterliliği Rasyosu bunu desteklemektedir. Ayrıca gelirlerde Ücret ve Komisyon gelirlerinin karı destekliyor oluşu ile beraber yaklaşık yıl sonu kar beklentimiz 66,5 Milyar TL olup Özkaynakları da 300 Milyarın üzerine taşıyacağı beklentisi ile hedef fiyatımızı 97 TL olarak belirliyoruz ve model portföyde tutmaya devam ediyoruz.

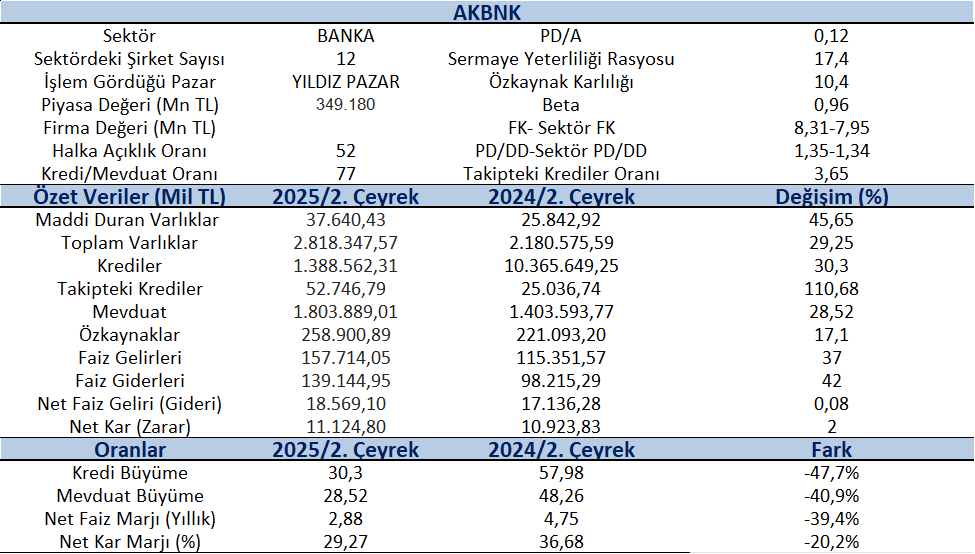

Bankacılık sektörünün özellikle 2000 sonrası güçlü yapısı için ilk bakılması gereken yerlerden birisi Sermaye Yeterlilik Rasyosu (SYR)’dur. Akbank’ın son çeyrek yıllıklandırılmış Sermaye Yeterliliği Rasyosu %17,4 olarak gerçekleşerek karlı büyüme için önemli bir rekabet avantajı sağlıyor. Akbank’ın gelen son çeyrek rakamları ile beraber Fiyat/ Kazanç Oranı 8,31 olurken sektör ortalamasının 7,95 olması F/K yönünden toparlanmanın işareti olarak kabul edilebilir. Ayrıca Akbank’ın Piyasa Değeri/ Defter Değeri (PD/DD) ise son çeyrekte 1,35 olurken sektör de çok yakınsamış durumdadır. Aswath Damodaran’ın çarpanları Avrupa içinde ele alındığında 114 banka F/K ortalaması 18,84 lerde oluşurken beklenen F/K sınında 7,19 larda oluşacağı göz önüne alındığında Akbank F/K yönünden doygunluğa ulaşmasının göstergesidir. Ayrıca PEG rasyosunun da 0,50 de oluşması büyümeler göz önüne alındığında daha bir katlık daha potansiyel getiriye işaret etmektedir. Bununla birlikte PD/DD açısından incelendiğinde 0,77’lik seviyelerde oluşması Akbank’ın ve Türk Bankacılık sektörünün bunun üzerinde oluşması fiyat doygunluğuna işaret etmektedir.

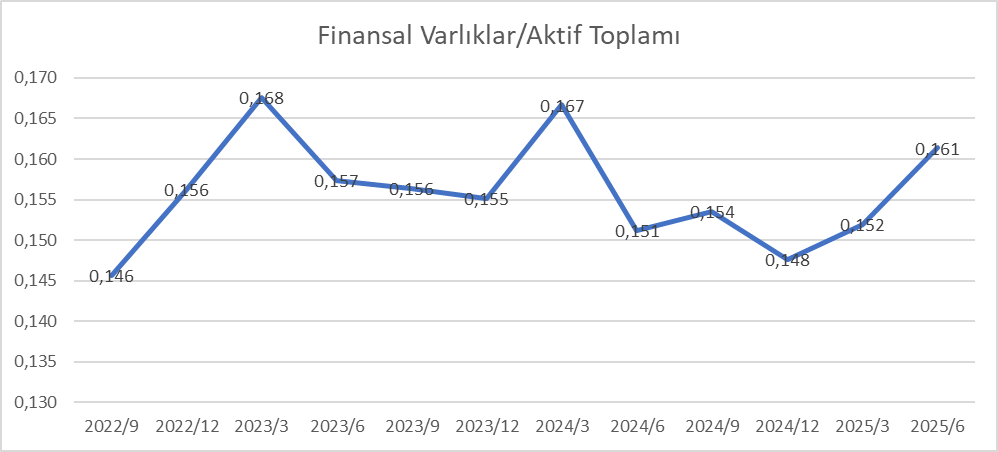

Akbank’ın bilanço hareketleri incelendiğinde toplam varlıkların bir önceki yılın ikinci çeyreğine göre yaklaşık olarak %29 büyüdüğüne ve aktiflerin içinde yer alan Kredilerin ise %30 büyüdüğüne işaret etmektedir. Takipteki krediler aktif kalitesi için önemli bir gösterge olup toplam aktifin içindeki payı son çeyrekte %3,65 e çıkarken aynı dönemin bir yıl öncesine göre artış yaklaşık %111 olmuştur. Ancak bankanın karşılık ayırmada ihtiyatlı yaklaşımı; %32,7 seviyesindeki güçlü karşılık oranı ile dengelenmeye çalışılmıştır. Pasif tarafta ise Mevduat artışı bir önceki yılın aynı dönemine göre %28,5 artış göstermiştir. Düşük maliyetli mevduat tabanı optimizasyonu politikası ile 2 çeyrekte TL vadeli mevduatlarda 120 baz puanlı Pazar payı kullanımı düşük TL Kredi/mevduat rasyosu ile net faiz marjının iyileştirilmesi için alan açılmıştır. Kredi/Mevduat oranı yani Plase oranı bankacılık için önemli bir rasyo olup bu oranın yüksekliği bankacılık çalışma prensiplerine göre istenen bir orandır. Kredi/Mevduat oranı Akbank için son çeyrekte %77’lerde gerçekleşmiştir. Özkaynaklar ise aynı dönemin bir yıl öncesine göre %17 artmıştır. Faiz gelirleri %37 artarken faiz giderleri ise %42 artmış ve net faiz gelirlerinde ise bu durum ancak yaklaşık %1’lik bir artışa işaret etmiştir. Gelir tablosunda dikkat çeken gelişme Net ücret ve komisyonlarda yıllık %61,25 artışla 25,8 milyar TL olarak gerçekleşerek güçlü seyir devam ediyor.

Akbank’ın ilgili döneme ait beta katsayısı incelendiğinde son bir yıl içinde X100 ile 0,71 betası olduğu görülmektedir. Bu dönemde hissenin hareketinin yönü pozitif olup X100’ün hareketinin bayağı altında kaldığı görülmektedir. Son 3 aylık incelendiğinde ise bu durum farklılaşmış ve hareketin yönü yine pozitif olup X100’den yıllığa göre daha yüksek oranda tepki verdiği görülmektedir. Ayrıca çok güçlü seviyede bir korelasyona sahip olduğu görülmektedir. Bankacılık sektörü ile ilişkisi incelendiğinde sektörle birlikte güçlü bir korelasyon gösterdiği ancak XBANK’tan daha düşük bir hareket sergilediği görülmektedir.

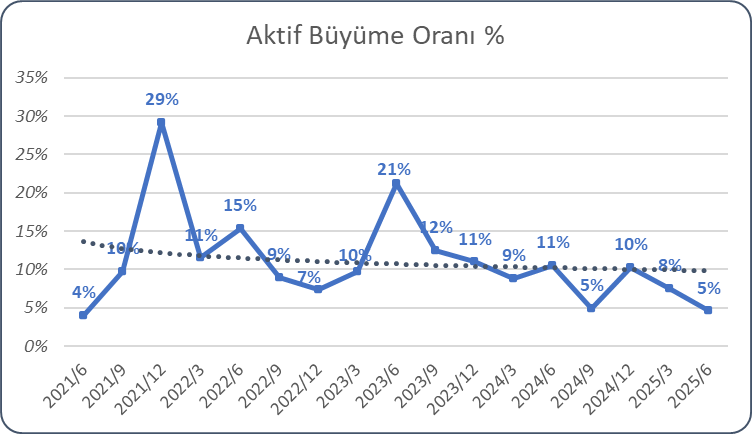

Akbank’ın çeyreklikler itibariyle aktif büyümesi incelendiğinde 2021 yılının sonunda %29’lara çıkan büyümenin son zamanlarda %5’lere kadar düştüğü görülmektedir. Ayrıca genel eğilimin de düşüş yönünde olduğu görülmektedir. Bunun en önemli nedenlerinden birisi olarak son zamanlarda sıkı para politikası uygulamalarıyla artan faiz oranlarının etkisiyle daralan kredi kanallarının etkisi olarak söylenebilir. Bu durum aşağıda kredi /mevduat alanında da kendini göstermiştir.

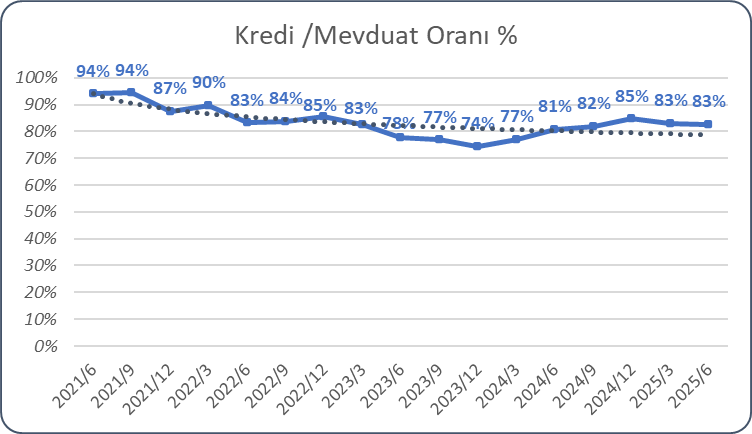

Daha önceki yıllarda özellikle bol likidite dönemlerinde %100’ün çıkan Kredi/Mevduat Oranı son çeyreklerde %94’lerden %83’lere kadar düşmüştür. Yüksek faiz oranları mevduatı cazip kılarken kredi kanallarında daralmaya neden olmuştur. Enflasyonu düşürmeye yönelik politikalarda sıkı para politikası uygulamalarının yerini düşen faizlere bırakması ile plase oranının kademeli olarak göre düşük bir seyirle artışı beklenmektedir. Bir anda artmasını beklemek çok doğru değildir. Bu artışa paralel olarak net faiz marjının da artması bankacılık karlarının daha yükselmesine neden olacaktır. Ancak bunun hemen bu yıl içerisinde olmasını beklemek çok iyimserlik olacaktır.

Bankacılık sektörünü etkileyen sıkı para politikası uygulamalarının bir diğer etkisi artan politika faizi nedeniyle artan iç borçlanma maliyetlerinin sektöre tahvil yatırımlarının artışı olarak yansımız ve buradan gelir elde etme yoluna gidilmiştir. Akbank ta aktifinde ciddi anlamda devlet iç borçlanma senedi taşıyan bankalar arasında yer almış olup başlayan faiz indirimleri beraber değerlenecek olan devlet tahvilleri gelir tablosuna kar olarak yansıyacaktır. Sabit getirili TL menkullerde zamanında konumlanma ile özsermaye artışına destek sağlayacaktır.

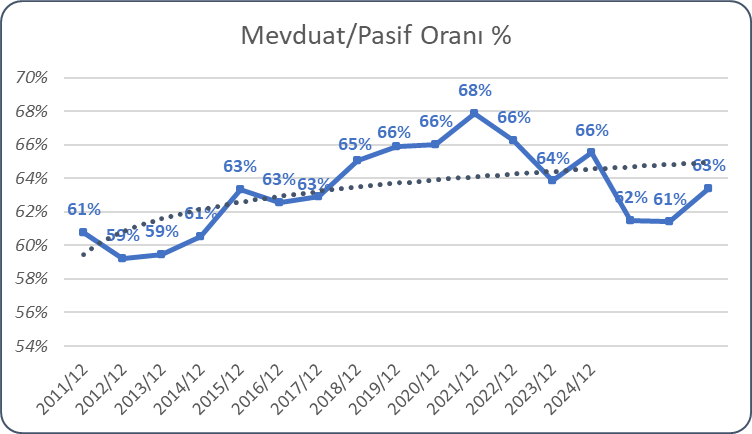

Mevduatın bilanço içerisindeki payı çeyreklikler itibariyle %68’lere kadar çıkmış olup plase oranlarına da yansımıştır. Aktiflerin %63’ü güçlü mevduat bazı ile fonlanmaktadır. TL vadesi mevduatın Toplam TL mevduat içindeki payı yıl başından bu yana 240 bp artarak %15,5 a yükselmiştir. Kalıcı ve düşük maliyetli TL vadeli Mevduatların toplam TL vadeli mevduatlar içindeki payı ise %62’lerde gerçekleşmektedir.

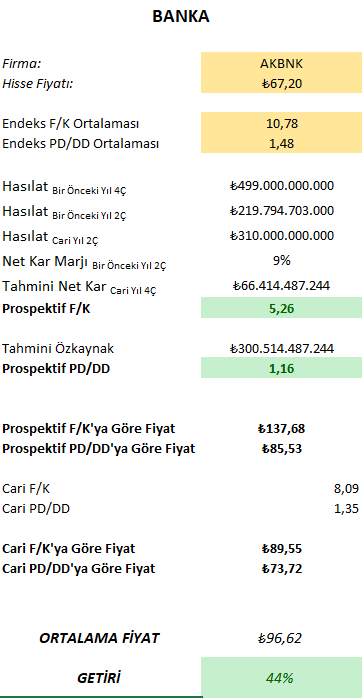

Göreceli değerleme yöntemine göre aşağıdaki hesaplama metodolojisine göre AKBANK’ın olması gereken değeri;