Mersis No : 0389070782000015")

Doğan Holding (DOHOL) 2025 2. Çeyrek Bilanço Analizi

DOHOL 2Ç25: Gelir, FAVÖK ve Segment Bazlı Gelişmeler

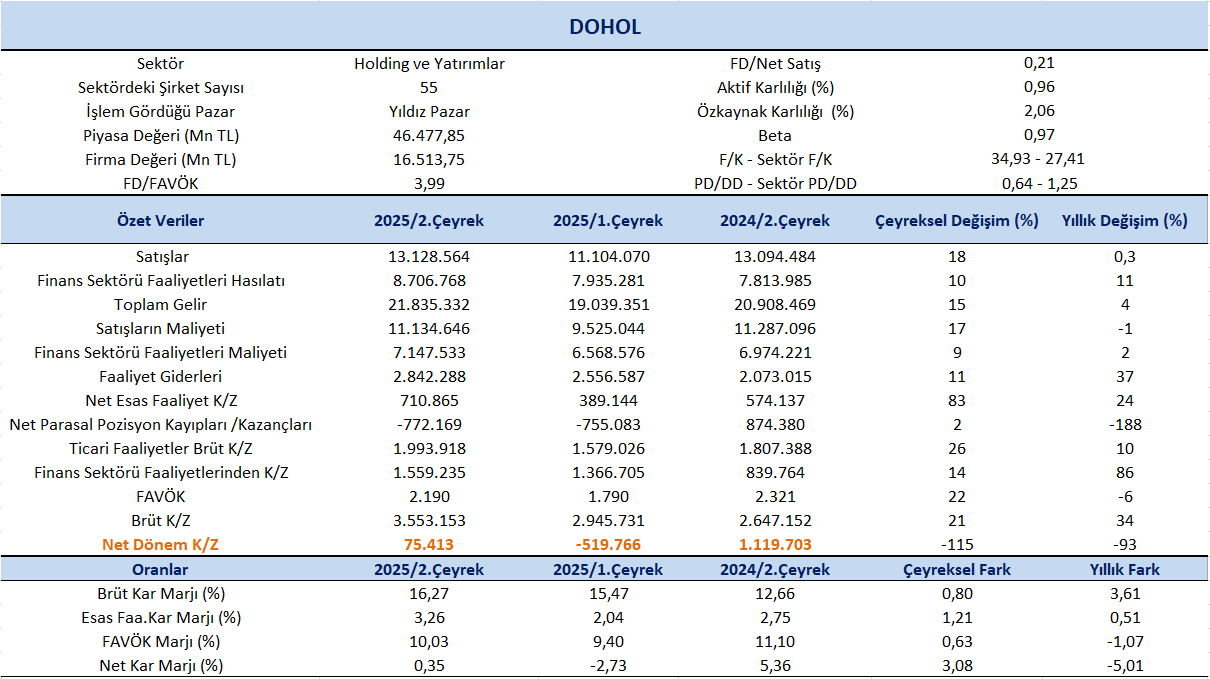

Doğan Holding (DOHOL) 2025 yılı 2.çeyreğinde 75.413 milyon TL net kar açıkladı. Zarardan kara geçişi olumlu değerlendiriyoruz. İlaveten artan solo nakit pozisyonunun net kar üzerinde destekleyici olduğunu, parasal kazanç/kayıp kaleminde oluşan 772 milyon TL’lik kaybın ise performansı sınırladığı söylenebilir.

Finansal Performans

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %0,3 artış kaydederek 13,12 milyar TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %18 oranında artış izlendi. Doğan Holding, 2025 yılının ikinci çeyreğinde 21,8 milyar TL toplam gelir elde ederek, geçen yılın aynı dönemine göre %4 büyüme kaydetti. Doğan Trend Otomotiv’in etkisi hariç tutulduğunda ise gelir artışı %8’e denk gelmektedir.

Hepiyi Sigorta, portföy büyüklüğünü neredeyse iki katına çıkararak yıllık bazda %10 reel gelir artışı kaydetti. Elektrik üretimindeki %12’lik artış ve PTF’deki (piyasa takas fiyatı) %18’lik yükseliş, Galata Wind’in gelir performansını destekledi. Buna karşın binek araç satışları yıllık bazda %67 gerilerken, artan stok tasfiyesi sayesinde gelirlerdeki düşüş 2Ç25’te %7 ile sınırlı kaldı.

Net kar marjı 2.çeyrekte 0,35% olurken, önceki çeyrekte -2,73% ve geçen yılın aynı çeyreğinde 5,36% olmuştu. Brüt kar marjı 2.çeyrekte %16,27 olurken, önceki çeyrekte 15,47% ve geçen yılın aynı döneminde 12,66% olarak gerçekleşmişti. Şirketin uyguladığı temkinli maliyet kontrolü, brüt kar marjının yıllık bazda 3 puan artış göstermesinde belirleyici oldu.

FAVÖK 2025 yılı 2. çeyreğinde geçen yılın aynı çeyreğine göre %6 azalışla 2.190 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %22’lik artış dikkat çekti. FAVÖK marjı, geçen yılın aynı dönemine kıyasla 1,07 puan gerileyerek %10,03 seviyesinde gerçekleşti. Bir önceki çeyrekte %9,40 olan FAVÖK marjı, çeyreklik bazda 0,63 puan artış kaydetti. Yıllık bazda marjın %11 seviyesinden %10 seviyesine sınırlı bir düşüş göstermesinde otomotiv segmentinin zayıf performansı etkili oldu.

Otomotiv iş kolu hariç tutulduğunda, konsolide FAVÖK yıllık bazda %40 artışla güçlü bir performans sergilerken, FAVÖK marjı %12,3 seviyesine yükseldi. Segment bazında bakıldığında, Karel özellikle Daiichi’nin güçlü satışları ve kurumsal projeler segmentinde güncellenen sözleşmelerin katkısıyla marjını yıllık bazda 4 puan artırdı. Sesa ise yüksek katma değerli ürünlere ve ihracat pazarlarına odaklanan stratejisi sayesinde yıllık bazda 10 puanlık marj artışı elde etti.

Segment Bazlı Gelişmeler

Yenilenebilir Enerji

Türkiye’de devam eden yatırımlar sayesinde yılın ilk yarısında elektrik üretim kapasitesine 57 MW’lık önemli bir katkı sağlandı ve yıllık hedefler başarıyla yakalandı. Avrupa’daki projelerde de hız kesilmedi. Almanya ve İtalya’da toplamda 52 MW’lık güneş enerjisi santrali ile 40 MW’lık enerji depolama sistemi inşaata hazır hale getirildi. Galata Wind’in kurulu gücü, Haziran sonu itibarıyla 354 MW’a ulaşarak yıl sonu için planlanan 50 MW’lık kapasite artış hedefi ilk yarıda başarıyla tamamlandı. Avrupa’daki İtalya ve Almanya projeleri “inşaata hazır” aşamaya geçerken, Türkiye’deki proje geliştirme faaliyetleri planlandığı şekilde devam ediyor. Yeni santrallerin devreye girmesiyle birlikte, 2025’in ikinci çeyreğinde elektrik üretimi yıllık bazda %12 artış gösterdi. Çeyrek boyunca Piyasa Takas Fiyatı ise yıllık %18 yükseldi, ancak enflasyonun altında kalan bu artış nedeniyle ciroda hafif bir daralma yaşandı.

Madencilik

Gümüştaş, üretimini ilk 6 ayda %16 artırarak güçlü bir büyüme gösterdi. Metal spot fiyatlarının beklenenden daha iyi seyretmesi sayesinde, %39 gibi yüksek bir FAVÖK marjı yakalayarak beklentilerin çok üzerine çıktı. Gümüştaş, yılın ilk yarısında beklenenden yüksek spot emtia fiyatları ve optimize edilen ürün karması sayesinde %39 FAVÖK marjı ile yılsonu hedeflerinin üzerinde bir performans sergiledi. Şirket, 6 ayda 13 milyon ABD doları yatırım harcaması yaparak 90 milyon dolarlık üç yıllık yatırım programı doğrultusunda ilerlemeye devam etti. Yatırımların 2025’in ikinci yarısında hız kazanması öngörülüyor. Ayrıca, rezerv doğrulama süreci sürmekte olup, bağımsız denetimin Eylül ayında tamamlanması beklenmektedir.

Dijital Finansal Hizmetler

2025’in ikinci çeyreğinde, D Yatırım Bankası’nın ödenmiş sermayesindeki yaklaşık 30 milyon ABD dolarlık sermaye artırımı tescil edilmiştir. Bu gelişme, bankanın büyüme ivmesini güçlendirmesi ve finansal hizmetler sektöründeki konumunu sağlamlaştırması açısından önemli bir adım olarak değerlendirilmektedir. Daha önce, Doğan Holding’in bu sermaye artırımına ilişkin 20 milyon ABD dolarlık nakit katkısı ilk çeyrekte peşin olarak ödenmiş olup, ikinci çeyrekte banka adına ek bir nakit çıkışı yaşanmamıştır. Öte yandan, D Yatırım Bankası’nın Piyasa/Defter Değeri çarpanı baz alınarak yapılan değerlemede, önceki çeyreğe kıyasla Net Aktif Değer artışı kaydedilmiştir, bu da banka değerlemesinde olumlu bir görünüm sağlamaktadır. Hepiyi, kasko pazarındaki payını yıllık 180 baz puan artırarak %4,1’e taşıdı ve sektörde 8. en büyük kasko, 5. en büyük zorunlu trafik sigortası şirketi konumuna yükseldi. Yönetilen portföy büyüklüğü ise neredeyse iki katına (%97) çıkarak büyümesini sürdürürken, gider/gelir oranı %2,3 seviyesinde kalıp verimlilik korunmaya devam etti.

Elektronik, Teknoloji & Sanayi

1 Nisan itibarıyla uzun vadeli telekom sözleşmelerinin revize edilen fiyatlarla yeniden yapılandırılması, Kurumsal Projeler segmentinde 2Ç25’te brüt kar marjının yıllık bazda iyileşmesini sağladı. Elektronik Kart Üretimi segmentinde ise operasyonel verimlilik artırma ve küçülme çalışmaları ikinci çeyrekte de sürdü. Ancak, yeniden yapılanmaya bağlı tek seferlik maliyetler nedeniyle karlılık üzerindeki pozitif etkinin esas olarak gelecek yıl ortaya çıkması bekleniyor. Daiichi hissesi satışından 12,6 milyon ABD doları nakit girişi elde edilmesine rağmen, yüksek seviyede seyreden net borç ve tek seferlik giderler operasyonel iyileşmenin net kara yansımasını sınırladı.

Sesa Ambalaj, premium segmentteki ürün inovasyonlarıyla büyümesini sürdürdü; premium ürünlerin gelir içindeki payı 2Ç25 itibarıyla %30’a yükseldi. Düşük marjlı satışların stratejik olarak azaltılmasıyla ürün karması ve karlılık iyileştirildi. İhracatın toplam gelirdeki payı %56’ya çıkarken, ABD’nin payı yeni tarife sistemi sayesinde %16’dan %18’e ulaştı. Montanlı yatırımların tamamlanmasının ardından şirket, operasyonel verimliliğe odaklanarak stok devir hızını artırdı ve net işletme sermayesi yönetimini güçlendirdi.

Otomotiv & Mobilite – Doğan Trend

Binek araç satışları 2Ç25’te zayıf seyrini sürdürdü. Çin menşeli ithal araçlara uygulanan %60’lık vergi ve elektrikli araçlara getirilen servis zorunluluğu rekabet üzerinde baskı yarattı. Doğan Trend, stok eritme politikasıyla motorsiklet, kiralık ve ikinci el araç satışlarını hızlandırarak nakit ve borç yönetimini destekledi. Hedefli kampanyalar ve daha yalın ticari yapı sayesinde motosiklet pazar payında hafif artış gözlendi.

2025 Yılı Beklentilerinde Revizyon

Şirketin açıklamasına göre, portföy şirketlerinin büyük kısmı 2025 yılı performansında beklentilerle uyumlu bir seyir izlemeye devam ederken, bazı iştirakler operasyonel hedeflerini de aşmıştır. Ancak, otomotiv sektörünü etkileyen son düzenlemeler Doğan Trend Otomotiv üzerinde olumsuz etki yaratmış ve Holding genelindeki olumlu tabloya sınırlı bir istisna oluşturmuştur.

Bu gelişmeler ışığında, Doğan Holding konsolide gelir ve FAVÖK beklentilerini, söz konusu düzenlemenin etkilerini yansıtacak şekilde TÜFE-benzeri büyüme seviyesine revize etmiştir (önceki beklenti: TÜFE +5-8 puan gelir büyümesi; TÜFE +6-10 puan FAVÖK büyümesi – finansman ve yatırım segmenti hariç). Bunun dışında kalan segment beklentileri ise korunmuştur.

Holding, bu sınırlı etkiye rağmen stratejik odak alanlarında büyümeye, portföy yapısını sadeleştirerek verimliliği artırmaya ve güçlü net nakit pozisyonunu disiplinli ve seçici yatırımlarla değerlendirmeye devam etmektedir. Uzun vadeli hedef, Net Aktif Değer’de (NAD) sürdürülebilir artış ve paydaşlara değer yaratma stratejisi doğrultusunda korunmaktadır.

Segment Bazlı Beklentiler:

- Yenilenebilir Enerji – Galata Wind (Beklentiler Korundu)

- 50+ MW kurulu güç artışı

- 900 – 980 bin MWh yıllık elektrik üretimi

- %70 – %75 FAVÖK marjı

- Madencilik – Gümüştaş Madencilik (Beklentiler Korundu)

- TL bazında > %50 gelir artışı

- %25 – %30 FAVÖK marjı

- ABD doları bazında 40 – 45 mn yatırım harcaması

- Dijital Finansal Hizmetler – Hepiyi Sigorta, D Yatırım Bankası, Doruk Faktoring (Beklentiler Korundu)

- Hepiyi’de 250 – 300 mn ABD doları yönetilen portföy büyüklüğü artışı

- Finansal hizmetler toplamında TL bazında > %70 gelir artışı

- Konsolide Beklentiler:

- Gelir Büyümesi: TÜFE-benzeri (önceki: TÜFE +5-8 puan)

- FAVÖK Büyümesi: TÜFE-benzeri (önceki: TÜFE +6-10 puan, finansman ve yatırım segmenti hariç)

- Net Aktif Değer Artışı: ABD doları bazında yıllık %5 – 10 (korundu)

Temettü

2024 net karından 800 mn TL brüt temettü ödemesi Genel Kurul’da onaylandı. 1 TL Nominal Değerli Paya Ödenecek Nakit Kar Payı – Brüt 0,305 (TL), Net 0,259 (TL) olarak 1 Eylül 2025’te ödenecek.

Net Aktif Değer ve Likidite Durumu

Holding’in Net Aktif Değeri 2,6 milyar ABD doları seviyesine yükseldi. Halka açık iştiraklerin piyasa değeri çeyreksel bazda sınırlı gerilerken, borsada işlem görmeyen şirketlerin güçlü operasyonel performansı, benzer şirket çarpanlarına dayalı değerlemeyi olumlu etkiledi. Solo net nakit pozisyonu ise ihtiyatlı likidite yönetimi sayesinde 2Ç25’te yaklaşık 662 milyon ABD doları seviyesine hafifçe yükseldi. Şirketin yatırımcı sunumunda paylaştığı güncel bilgilere göre %61 iskonto sunmaktadır.

Değerleme:

DOHOL şirketine yönelik hedef fiyat tahminimize yönelik çalışmamızı Net Aktif Değer iskontosu dikkate alınarak Piyasa Değeri / Net Aktif Değer çarpanı üzerinden hem şirket hem de sektörel bazdaki değişiklikler dikkate alınarak hesaplanmıştır.

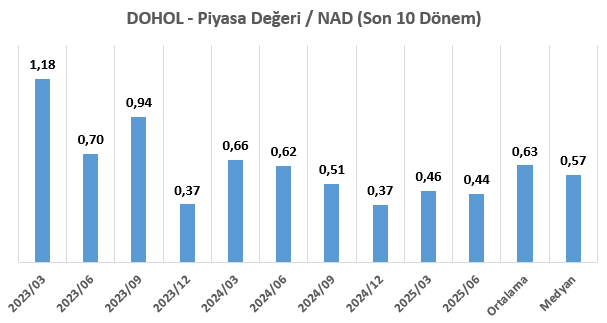

DOHOL şirketine yönelik son 10 dönem (2023/03 – 2025/06) Piyasa Değeri / Net Aktif Değer çarpanı incelediğimizde ortalama 0,63, medyan ise 0,57 olarak izlenmektedir.

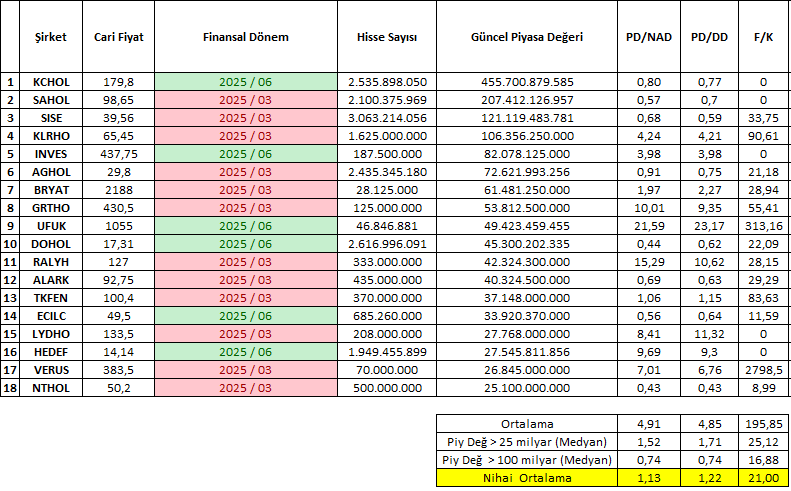

Holding sektörüne yönelik 55 şirket yer almaktadır. Modellememizi sektörel bazda değişimleri de görebilmek adına piyasa değeri 25 milyar TL ve üzerinde olan şirketlerin PD/NAD değerleri en güncel finansal sonuçlarına göre hesaplandı ve 18 şirketin PD/NAD medyan değeri 1,52 çıkmaktadır. Bu düşünce piyasa değeri 100 milyar TL ve üzerindeki 4 şirkete göre hesaplandığında ise PD/NAD medyan değeri 0,74 çıkmaktadır.

Dolasıyla hem DOHOL şirketinin kendisi hem de sektörel bazdaki medyan PD/NAD değerler dikkate alınarak DOHOL şirketine yönelik tahminimiz 37,44 TL olarak kaydedilmiştir. Güncel fiyat ile kıyaslandığında uzun vadeli teknik analiz yöntemiyle geçmiş zirvelerden uzaklık, (2) merkez bankasının enflasyona uyarlı para politikası teması, (3) sektör içerisindeki düşük çarpanlara sahip olması, (4) yabancı bakış açısında sektörün uygun çarpanlara sahip olmasının verdiği avantaj ile uzun vadeli olarak sektörün olası iyimser fiyatlama davranışından destek bulabilir.