Mersis No : 0389070782000015")

Türkiye Sınai Kalkınma Bankası (TSKB) 2025 2. Çeyrek Bilanço Analizi

“TSKB Yılın İlk Yarısında Sektörden Ayrışan Güçlü Finansal Performansını Sürdürdü…”

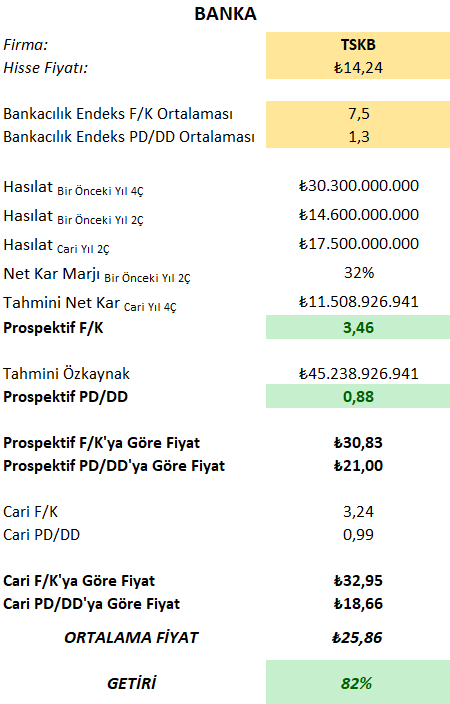

Türkiye’nin çok yönlü kalkınması için 75 yıldır kalıcı değer üreten TSKB (Türkiye Sınai Kalkınma Bankası), 2025 yılının altı ayına ilişkin finansal sonuçlarını paylaştı. Bankadan yapılan açıklamaya göre, TSKB’nin yılın ilk yarısında konsolide olmayan finansal tablolara göre toplam aktif büyüklüğü yılbaşından bugüne %24 artışla 286,9 milyar TL oldu. Kurdan arındırılmış bazda kredi portföyünü %4,5 artışla 206,4 milyar TL'ye taşıyan TSKB, ilk altı aylık dönemde yaklaşık 6,5 milyar TL net dönem karı yaratarak %31,3 özkaynak kârlılığına ulaştı. Faiz indiriminin kesintiye uğraması parasal sıkılaştırma marj genişlemesini ertelemişti önümüzdeki dönemde bunun terse dönme ihtimali faaliyet ortamının toparlanması takip edilmesi gereken önemli bir konudur. Bu noktada Bankacılık Sektörünün AKTİF KALİTESİ öne çıkmaktadır. TSKB’ın aktif kalitesinin takipteki krediler oranın %1’in altına indirilmesi ayrılan karşılıklarla güçlü görünümü devam etmekte olup ayrıca sektörde güçlü Sermaye Yeterliliği Rasyosu bunu desteklemektedir. Ayrıca yıl sonu hedeflerinin üzerinde gerçekleşen güçlü karlılık performansı çeyreklik bazda net faiz marjının korunarak %5,7 seviyesinde olması ve yine sektör ortalamasının üzerinde %31,3’lük Özkaynak Karlılığı ile beraber yaklaşık yıl sonu kar beklentimiz 11,5 Milyar TL olup Özkaynakları da 45,2 Milyarın üzerine taşıyacağı beklentisi ile 20 TL olan hedef fiyatımızı 25,8 TL olarak güncelliyoruz ve model portföyde tutmaya devam ediyoruz. Ancak TSKB mali tablolarında karlılığın belirleyicisi olarak “Diğer Gelirler (Temettü Dahil)” ön plana çıkmasını ısrarla takip edilmesi gereken bir konu olarak da yatırımcıların DİKKATİNE SUNMAK isteriz.

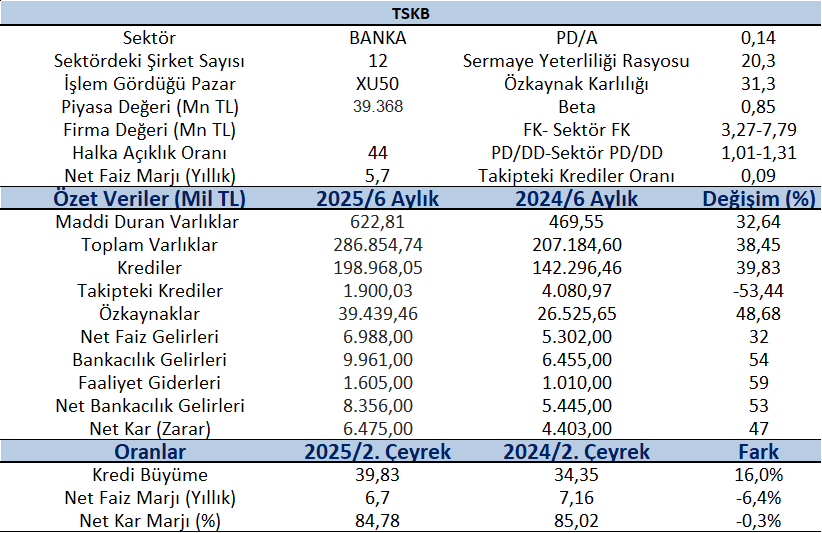

Bankacılık sektörünün özellikle 2000 sonrası güçlü yapısı için ilk bakılması gereken yerlerden birisi Sermaye Yeterlilik Rasyosu (SYR)’dur. TSKB’ın son çeyrek yıllıklandırılmış Sermaye Yeterliliği Rasyosu %20,3 olarak gerçekleşerek karlı büyüme için önemli bir rekabet avantajı sağlıyor. TSKB’ın gelen son çeyrek rakamları ile beraber Fiyat/ Kazanç Oranı3,27 olurken sektör ortalamasının 7,79 olması F/K yönünden ucuzluğun işareti olarak kabul edilebilir. Ayrıca TSKB’ın Piyasa Değeri/ Defter Değeri (PD/DD) ise son çeyrekte 1,01 olurken sektörün altındadır. Aswath Damodaran’ın çarpanları Avrupa içinde ele alındığında 114 banka F/K ortalaması 18,84 lerde oluşurken beklenen F/K sınında 7,19 larda oluşacağı göz önüne alındığında TSKB F/K yönünden çok ucuz kaldığının bir göstergesidir. Ayrıca PEG rasyosunun da 0,50 de oluşması büyümeler göz önüne alındığında daha bir katlık daha potansiyel getiriye işaret etmektedir. Bununla birlikte PD/DD açısından incelendiğinde 0,77’lik seviyelerde oluşması TSKB’ın ve Türk Bankacılık sektörünün bunun üzerinde oluşması fiyat doygunluğuna işaret etmektedir.

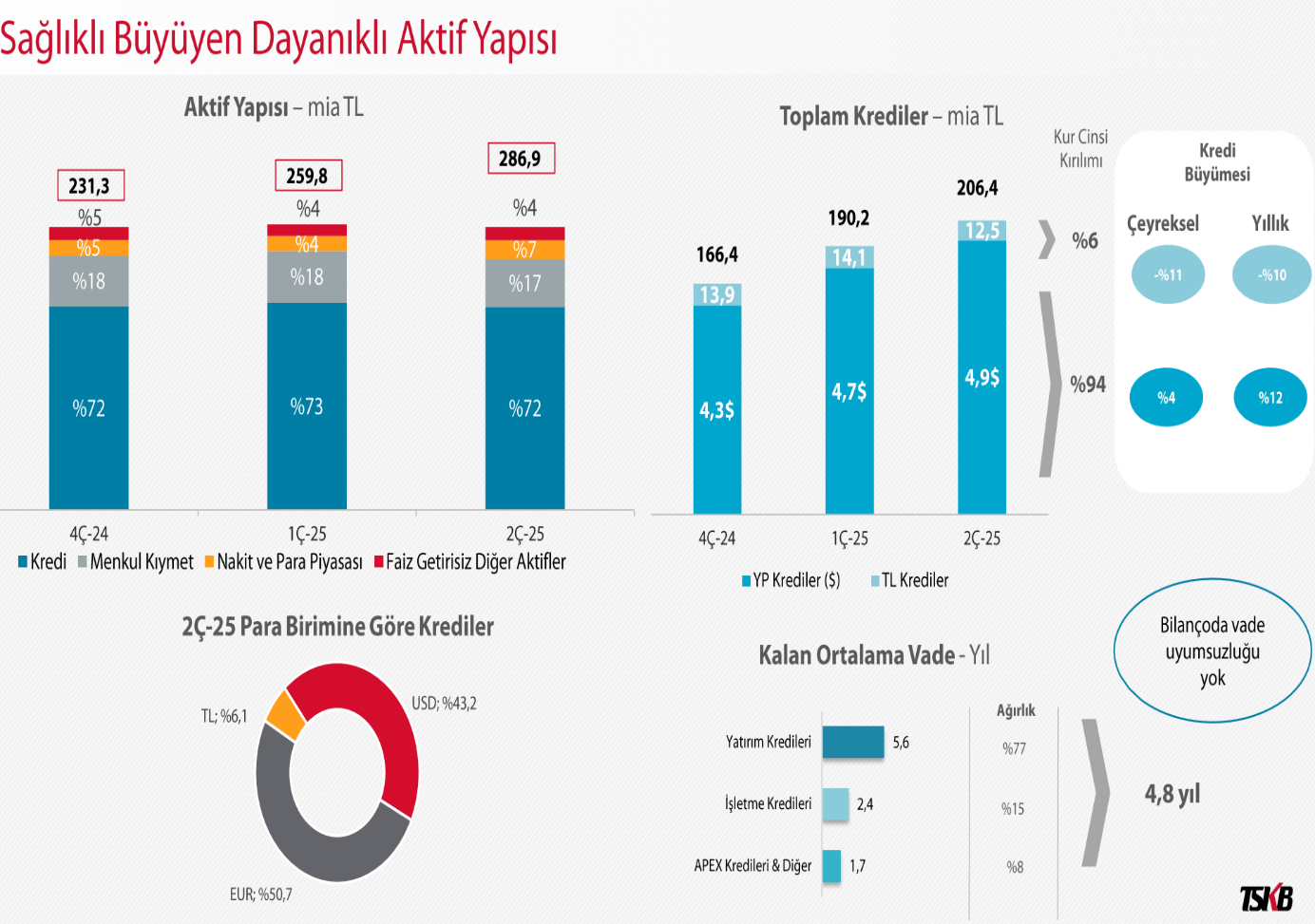

TSKB’ın bilanço hareketleri incelendiğinde toplam varlıkların bir önceki yılın ikinci çeyreğine göre yaklaşık olarak %38 büyüdüğüne ve aktiflerin içinde yer alan Kredilerin ise %40 büyüdüğüne işaret etmektedir. 2025 yılının ilk yarısında 1,1 Milyar ABD dolarını aşan hedeflere uyumlu şekilde yeni uzun vadeli kredi kullandırılması bunu desteklemektedir. Takipteki krediler aktif kalitesi için önemli bir gösterge olup toplam aktifin içindeki payı son çeyrekte %0,09’a inerken aynı dönemin bir yıl öncesine göre artış yaklaşık %53’lük dikkat çekici bir azalış olmuştur. Ancak bankanın karşılık ayırmada ihtiyatlı yaklaşımı güçlü karşılık oranı ile dengelenmeye çalışılmıştır. Pasif tarafta ise Özkaynaklar ise aynı dönemin bir yıl öncesine göre %49 artmıştır. Faiz gelirleri %32 artarken faaliyet giderleri ise %59 artmış ve net bankacılık gelirlerinde ise bu durum yaklaşık %53’lük bir artışa işaret etmiştir. Gelir tablosunda dikkat çeken gelişme Temettü dahil diğer gelirlerde yıllık %1152 artışla 2,186 milyar TL olarak gerçekleşerek güçlü seyir devam ediyor. Diğer gelirlerin 3. Ve 4. Çeyrek mali tablolarında takip edilmesi güçlü karlılık takibi için önemlidir.

TSKB’ın ilgili döneme ait beta katsayısı incelendiğinde son bir yıl içinde X100 ile 0,85 betası olduğu görülmektedir. Bu dönemde hissenin hareketinin yönü pozitif olup X100’ün hareketinin altında kaldığı görülmektedir. Son 3 aylık incelendiğinde ise bu durum farklılaşmış ve hareketin yönü yine pozitif olup X100’den yıllığa göre daha düşük oranda tepki verdiği görülmektedir. Ayrıca güçlü seviyede bir korelasyona sahip olduğu görülmektedir. Bankacılık sektörü ile ilişkisi incelendiğinde sektörle birlikte güçlü bir korelasyon gösterdiği ancak XBANK’tan daha yüksek bir hareket sergilediği görülmektedir. Bu durumda başlayacak bir endeks hareketinde daha fazla tepki vermesi olasılık olarak beklenmektedir.

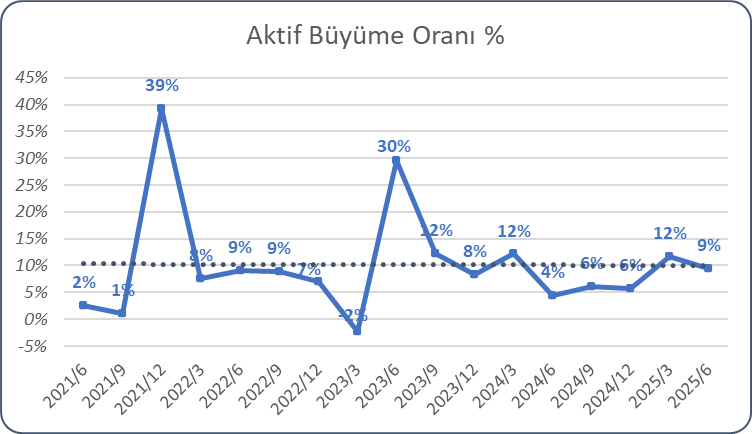

TSKB’ın çeyreklikler itibariyle aktif büyümesi incelendiğinde 2021 yılının sonunda %39’lara çıkan büyümenin son zamanlarda %4’lere kadar düştüğü görülmektedir.2025 yılının başı itibariyle büyümenin önceki çeyrekliklere göre %12 ve son çeyrekte ise %9 büyüdüğü görülmektedir. Ayrıca genel eğilimin de stabilden artıya geçme yönünde olduğu görülmektedir. Bunun en önemli nedenlerinden birisi olarak son zamanlarda sıkı para politikası uygulamalarıyla artan faiz oranlarının etkisiyle daralan kredi kanallarının etkisi olarak söylenebilir. Son açıklanan finansal tablo sunumunda büyümenin sağlıklı yapısına dikkat çekilmiştir.

Kaynak: TSKB 2/2025 Finansal Tablolar Sunumu

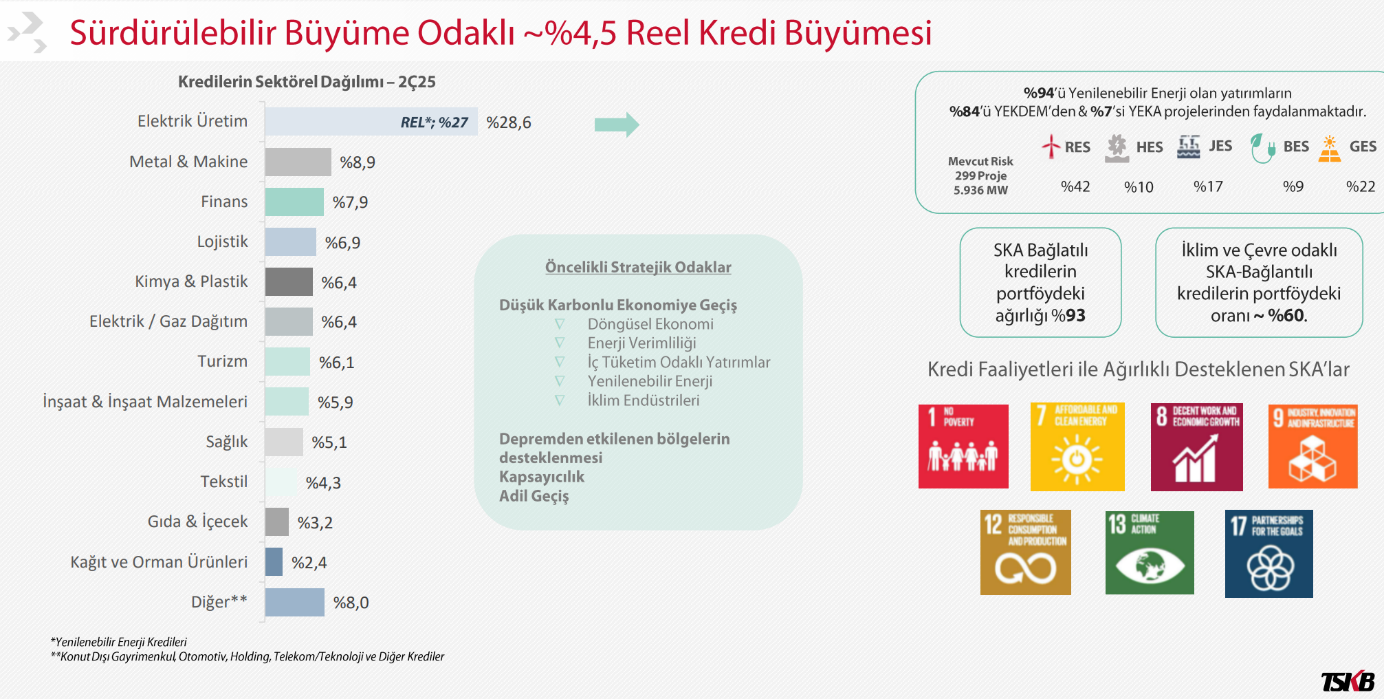

Ayrıca yine bu kredilerin sektörel dağılımı da dikkat çekici olarak sürdürülebilir büyüme odaklı olup olumlu olarak algılanmıştır.

Kaynak: TSKB 2/2025 Finansal Tablolar Sunumu

Enflasyonu düşürmeye yönelik politikalarda sıkı para politikası uygulamalarının yerini düşen faizlere bırakması ile yatırım kredilerinin de kademeli olarak göre düşük bir seyirle artışı beklenmektedir. Bir anda artmasını beklemek çok doğru değildir. Bu artışa paralel olarak net faiz marjının da artması bankacılık karlarının daha yükselmesine neden olacaktır. Ancak bunun hemen bu yıl içerisinde olmasını beklemek çok iyimserlik olacaktır.

Kaynak: TSKB 2/2025 Finansal Tablolar Sunumu

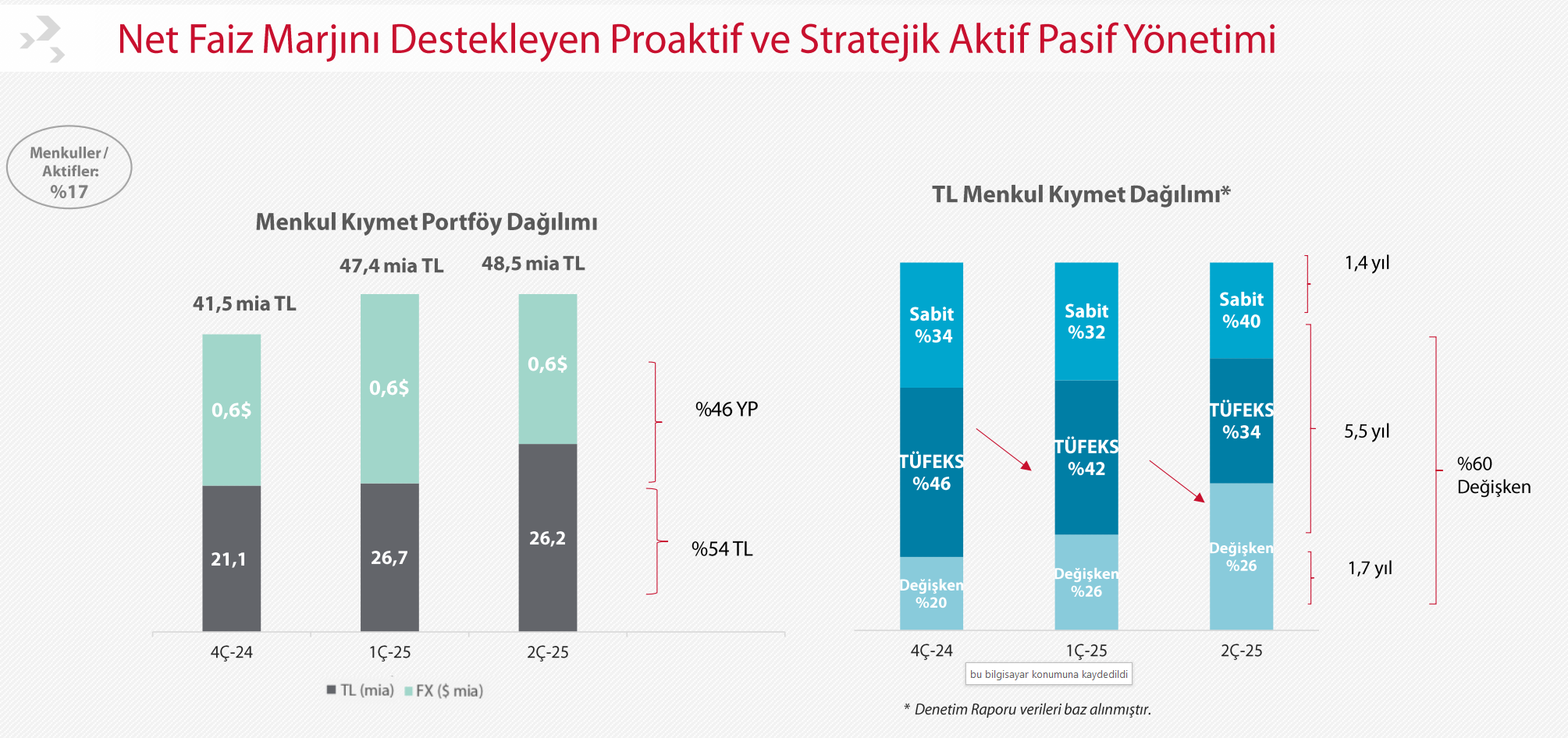

Bankacılık sektörünü etkileyen sıkı para politikası uygulamalarının bir diğer etkisi artan politika faizi nedeniyle artan iç borçlanma maliyetlerinin sektöre tahvil yatırımlarının artışı olarak yansımış ve buradan gelir elde etme yoluna gidilmiştir. TSKB da aktifinde ciddi anlamda devlet iç borçlanma senedi taşıyan bankalar arasında yer almış olup başlayan faiz indirimleri beraber değerlenecek olan devlet tahvilleri gelir tablosuna kar olarak yansıyacaktır. Sabit getirili TL menkullerde zamanında konumlanma ile özsermaye artışına destek sağlayacaktır.

Tüm bu değerlendirmeler ışığında Göreceli değerleme yöntemine göre aşağıdaki hesaplama metodolojisine göre TSKB’ın olması gereken değeri;