Mersis No : 0389070782000015")

Sabancı Holding (SAHOL) 2025 2.Çeyrek Bilanço Analizi

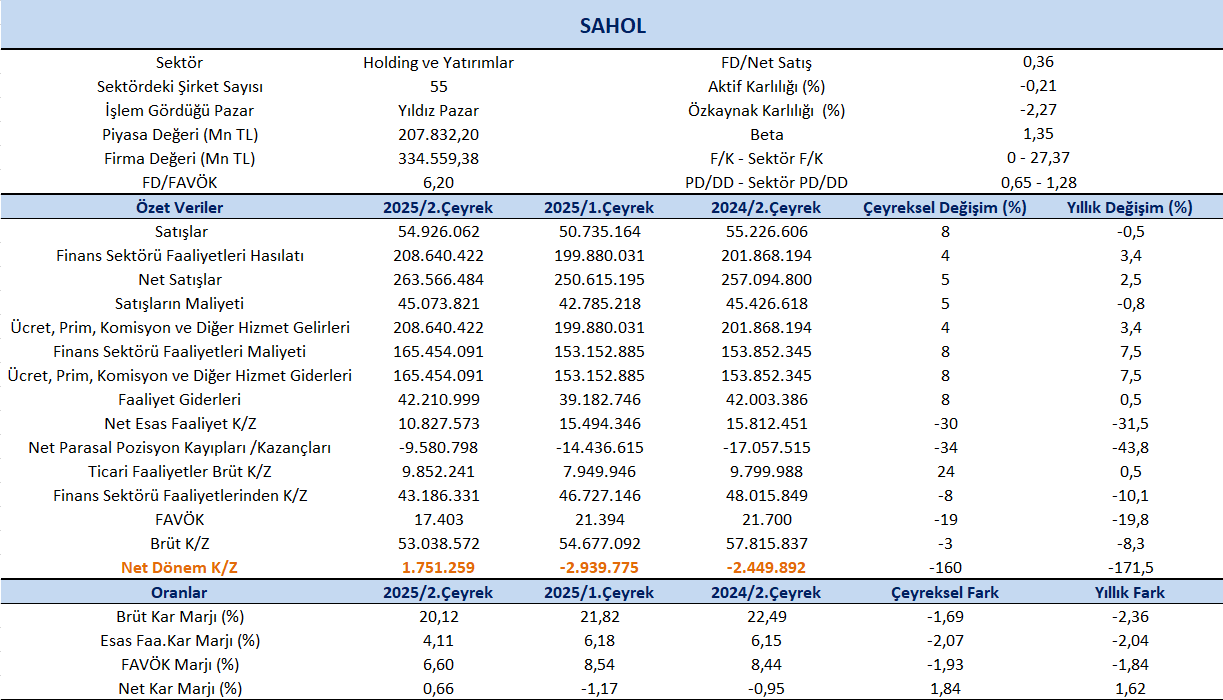

Sabancı Holding (SAHOL), 2025 yılı 2.çeyreğinde piyasa medyan beklentisi 1,02 milyar TL zarar açıklanması yönündeyken beklentinin oldukça üzerinde 1,75 milyar TL net kar (ana ortaklık) açıkladı. 2025 yılı ikinci çeyreğinde Sabancı Holding, finansal disiplin, etkin maliyet yönetimi ve işletme sermayesindeki iyileşmenin desteğiyle güçlü nakit akışı yaratarak sağlam sonuçlar açıkladı. Finansal hizmetler ve enerji segmentlerinin katkısıyla banka dışı FAVÖK’te yıllık artış görülürken, azalan parasal kayıp giderleri karlılığı destekledi. Yüksek faiz ortamının artırdığı finansman giderlerine rağmen, şirket geçen yılın aynı dönemindeki 2,4 milyar TL net zarardan 1,75 milyar TL net kara geçti.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %2,5 artış kaydederek 263.566 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %5 oranında artış izlendi. Kombine gelirleri, 2025’in ikinci çeyreğinde yıllık bazda %4 artışla 357 milyar TL seviyesine ulaştı. Gelir artışı, hem banka dışı operasyonlar hem de bankacılık segmentinden gelen katkılarla desteklendi, her iki segmentte de yıllık %4’lük artış kaydedildi.

Net kar marjı 2.çeyrekte 0,66% olurken, önceki çeyrekte -1,17% ve geçen yılın aynı çeyreğinde -0,95% olmuştu. Brüt kar marjı 2.çeyrekte %20,12 olurken, önceki çeyrekte 21,82% ve geçen yılın aynı döneminde 22,49% olarak gerçekleşmişti.

FAVÖK 2025 yılı 2. çeyreğinde geçen yılın aynı çeyreğine göre %19,8 azalışla 17.403 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %19’luk azalış dikkat çekti. FAVÖK marjı ise 2. çeyrekte geçen yılın aynı çeyreğine göre 1,84 puan azalışla %6,60 oldu. Bir önceki çeyrekte FAVÖK marjı %8,54 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 1,93 puan azalış gerçekleşti. Kombine FAVÖK’ü 2025’in ikinci çeyreğinde 36 milyar TL seviyesinde gerçekleşerek %10,1 FAVÖK marjı sağladı. Banka dışı operasyonlar açısından değerlendirildiğinde, enerji ve finansal hizmetler segmentlerinin öncülüğünde nominal FAVÖK yıllık bazda %36 artış göstererek %13,5’lik güçlü bir FAVÖK marjına ulaştı.

Stratejik Gelişmeler

→ Sabancı Holding, sermaye kullanım stratejisi ve sürdürülebilirlik hedefleri doğrultusunda, ABD ve Türkiye’de enerji üretim kapasitesini önemli ölçüde artırmaya devam ediyor. Temmuz ayında Teksas’taki 156 MW kapasiteli Pepper Güneş Enerjisi Santrali satın alındı ve 2027’nin üçüncü çeyreğinde devreye alınması planlanıyor. Oriana ve Cutlass II projeleriyle birlikte ABD’deki toplam yenilenebilir enerji kapasitesi yaklaşık 660 MW’a ulaştı. Türkiye’de ise YEKA RES projeleri kapsamında son yıllarda devreye alınan toplam 365 MW ile elektrik üretim kapasitesi 4 GW’ın üzerine çıktı. Mart ayında gerçekleştirilen YEKA RES 2024 ihalesi kapsamında sağlanan 750 MW’lık ek projelerle, güvence altına alınmış büyüme portföyü sayesinde 2028 sonuna kadar toplam kurulu kapasitenin en az 6.250 MW’a çıkarılması hedefleniyor.

→ Enerjisa Üretim, Sabancı Holding’in enerji üretim portföyünü güçlendirmeye devam ediyor. Şirket, stratejik büyüme planları kapsamında 30. enerji santrali olan Uygar Rüzgar Enerji Santrali’nin ilk aşamasını devreye aldı. Mayıs ayı itibarıyla toplam kurulu kapasite 4 GW’ı aşarken, santralin tamamlanmasıyla birlikte 250 MW kurulu güce ulaşması ve Türkiye’nin en büyük ikinci rüzgar santrali konumuna gelmesi bekleniyor. Bu gelişme, Sabancı Holding’in yenilenebilir enerji alanındaki konumunu güçlendirmesi ve portföy çeşitliliğini artırması açısından olumlu bir adım olarak değerlendirilmektedir.

→ Sabancı Holding, geleceğin enerji ve iklim teknolojilerini destekleme stratejisi doğrultusunda, enerji grubu iştiraki ve tamamına sahip olduğu uluslararası enerji kolu Sabancı Climate Technologies’in sermayesini 70 milyon ABD doları artırdı. Böylece, yenilenebilir enerji ve iklim teknolojilerine yönelik yeni yatırımları finanse etmek amacıyla şirkete yapılan toplam sermaye katkısı 311 milyon ABD dolarına ulaştı.

→ Sabancı Climate Technologies’in tamamına sahip olduğu iştiraki Sabancı Renewables Inc., Teksas’ta yer alan 156 MW kapasiteli Pepper Solar Farm LLC’nin tamamını (%100) satın aldı. Bu hamleyle, Sabancı Grubu’nun yeni ekonomi odaklı büyüme ve sürdürülebilirlik stratejisi çerçevesinde, ABD’deki yenilenebilir enerji portföyü 2027 yılına kadar 660 MW’a ulaşacak şekilde genişletilmiş oldu. (Raporlama döneminden sonraki stratejik gelişmeler)

İş Kolları Performansı

Bankacılık: Ana faaliyet gelirlerini güçlü ücret ve komisyon gelirleri desteklemeye devam ediyor.

Finansal Hizmetler: Yeniden yapılanma sonrası hayat dışı sigortacılık segmentinde sağlanan katkı artışı net kara olumlu yansıyarak güçlü bir iyileşme sağladı.

Enerji: Üretim segmentinden gelen yüksek katkı, FAVÖK performansında yıllık bazda kayda değer bir iyileşmeye işaret ediyor.

Malzeme Teknolojileri: Yurtiçi piyasa koşullarının çimento ve lastik iş kollarını sınırlaması, gelir performansını baskılarken, artan finansman giderleri net kar üzerinde negatif etki yarattı.

Dijital ve Diğer: Segment yıllık bazda FAVÖK iyileştirmesi gösterse de, yüksek finansman giderleri ve parasal kayıplar net karı olumsuz etkiledi.

→ Sabancı Holding’in elektrik üretim iş kolu, 2025’in ikinci çeyreğinde güçlü bir gelir artışı kaydetti. Geçen yıl doğalgaz tesislerinde gerçekleştirilen bakım çalışmaları nedeniyle düşük seviyede kalan üretim hacminin ardından, bu yıl üretim hacmindeki artış sayesinde segment yıllık bazda %80 gelir büyümesi sağladı.

→ Elektrik üretim segmentinde FAVÖK, kuraklık nedeniyle hidrolojik koşulların düşük seyretmesine ve “trading” katkısındaki gerilemeye rağmen, artan kapasite ödemeleri ile geçen yıl kaydedilen türev zararlarının bu dönemde gerçekleşmemesi ve bu yılki türev işlemlerinden elde edilen gelirlerin katkısıyla yıllık bazda iyileşti. Net kardaki güçlü artış ise büyük ölçüde FAVÖK performansındaki bu iyileşmeden kaynaklandı, bu da segmentin operasyonel performansının finansal sonuçlara doğrudan yansıdığını göstermektedir.

Değerlendirme;

Hisse 0,65x PD/DD piyasa çarpanları ile işlem görmektedir. Holding sektör medyanı PD/DD için 1,21x seviyelerinde bulunuyor. Sektöre göre baktığımızda, SAHOL’ün cazibesini koruduğu izlenmektedir. Net kara geçiş, güçlü nakit akışı, etkin maliyet yönetimi ve işletme sermayesindeki iyileşmenin yanı sıra finansal hizmetler ve enerji segmentlerinden gelen güçlü katkılar ile parasal kayıplardaki azalmanın etkisiyle gerçekleşti. Yüksek faiz ortamına rağmen bu olumlu faktörler net karlılığı desteklediği için açıklanan finansalları olumlu karşılıyoruz.

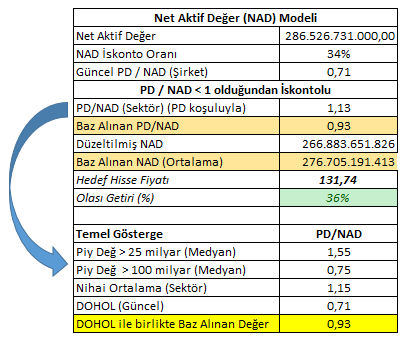

SAHOL şirketine yönelik hedef fiyat tahminimize yönelik çalışmamızı Net Aktif Değer iskontosu dikkate alınarak Piyasa Değeri / Net Aktif Değer çarpanı üzerinden hem şirket hem de sektörel bazdaki değişiklikler dikkate alınarak hesaplanmıştır.

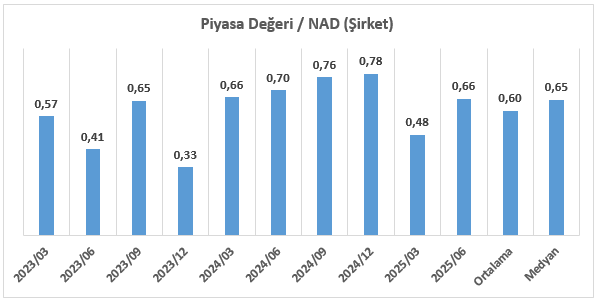

Son 10 dönem (2023/03 – 2025/06) Piyasa Değeri / Net Aktif Değer çarpanı incelediğimizde ortalama 0,60, medyan ise 0,65 olarak incelenmiştir.

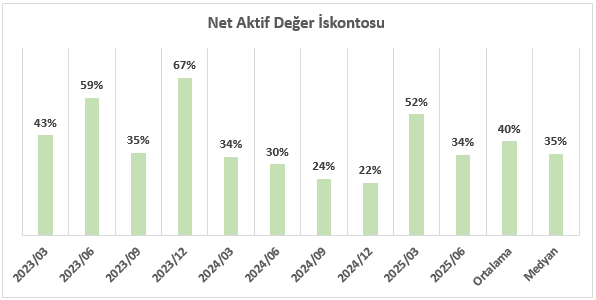

Aynı dönem içerisindeki istatistiklerde Net Aktif Değer iskontosunu incelediğimizde ise ortalama %40, medyan ise %35 kaydedilmiştir.

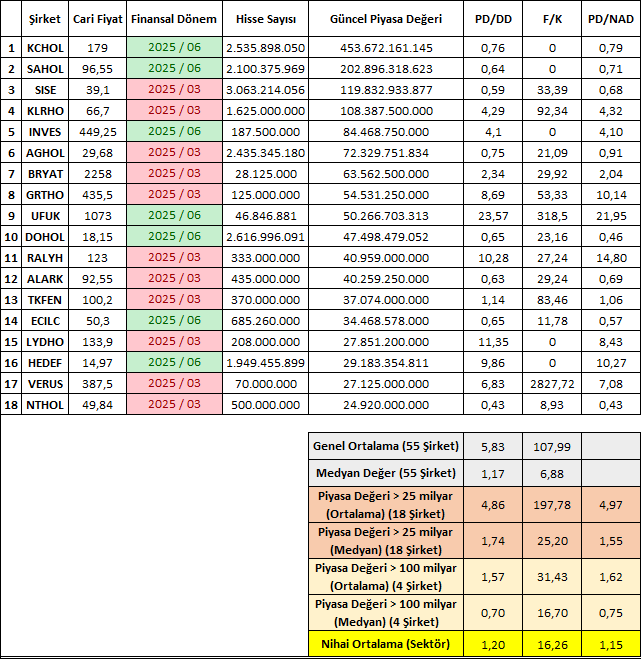

Holding sektörüne yönelik 55 şirket yer almaktadır. Modellememizi sektörel bazda değişimleri de görebilmek adına piyasa değeri 25 milyar TL ve üzerinde olan şirketlerin PD/NAD değerleri en güncel finansal sonuçlarına göre hesaplandı ve 18 şirketin PD/NAD medyan değeri 1,55 çıkmaktadır. Bu düşünce piyasa değeri 100 milyar TL ve üzerindeki 4 şirkete göre hesaplandığında ise PD/NAD medyan değeri 0,75 çıkmaktadır.

Dolasıyla hem SAHOL şirketinin kendisi hem de sektörel bazdaki medyan PD/NAD değerler dikkate alınarak tahminimiz 131,74 TL olarak kaydedilmiştir. Güncel fiyat ile kıyaslandığında iskontoya sahip olmakla birlikte uzun vadeli teknik analiz yöntemiyle geçmiş zirvelerden uzaklık, (2) merkez bankasının enflasyona uyarlı para politikası teması, (3) sektör içerisinde düşük çarpanlara ve en yüksek piyasa değerlerinden biri olarak popülerliğini koruması, (4) yabancı bakış açısında sektörün uygun çarpanlara sahip olmasının verdiği avantaj ile uzun vadeli olarak sektörün olası iyimser fiyatlama davranışından destek bulacağı gibi sektör içerisindeki konumu ile öncü rol oynayabilir.