Mersis No : 0389070782000015")

Arçelik (ARCLK) 2025 2. Çeyrek Bilanço Analizi

“Türkiye’de istikrarlı, uluslararası pazarlarda zayıf tüketici talebi & Avrupa’da zayıf performans…”

Arçelik (ARCLK) Firmasının 2. Çeyreklik Finansal Sonuçların sunumundan özetle ;

Konsolide gelirler, uluslararası piyasalardaki hacim düşüşü ve fiyatlama zorlukları nedeniyle yıllık bazda reel olarak 11.5% azaldı.

Yurtiçi talep istikrarlı kalırken, Afrika, Orta Doğu ve Pakistan hariç uluslararası talep hala zayıf durumda.

İşletme sermayesinde değişim ve finansman faaliyetleriyle artan kaldıraç.

Faaliyet Giderleri / Satışlar, Avrupa ve MENA işlemleri sonrasında artan personel, pazarlama ve satış giderlerinin yanı sıra yıllık bazda azalan satışlar nedeniyle 27.0% seviyesinde.

Düzeltilmiş FAVÖK marjı, artan brüt karlılık ve yeniden yapılandırma adımlarının katkılarıyla 1.0 puanlık bir iyileşmeyle 5.9% seviyesinde.

Net parasal pozisyon düzeltmesiyle kaldıraç 4.50x seviyesinde.

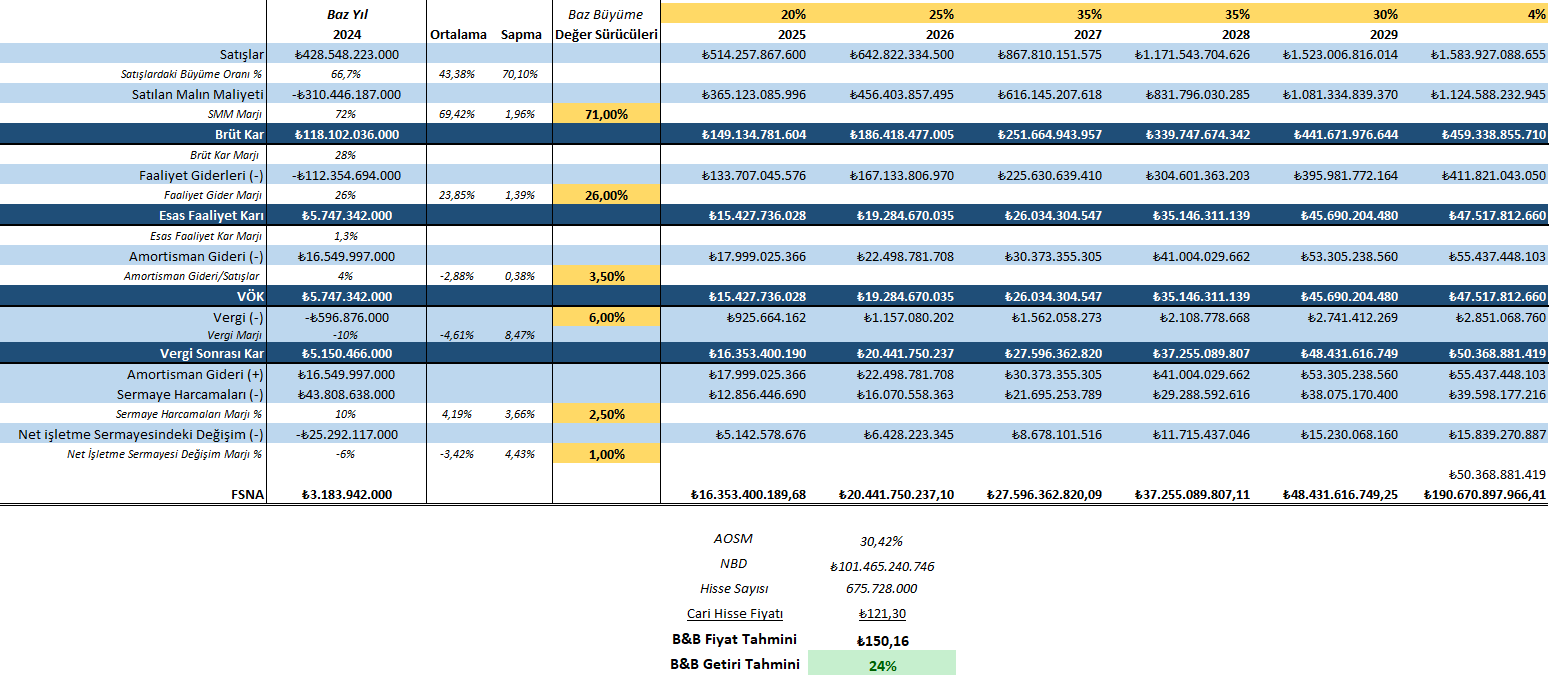

Ülkemizin önde gelen beyaz eşya ve küçük ev aletleri firmalarından birisi olan ARÇELİK (ARCLK) göreceli değerleme yaklaşımlarına e göre halen yatırım yapılabilir seviyesinde olup İndirgenmiş Nakit Akımları (İNA) yöntemine göre de hedef fiyat olarak da 150 TL’dir.

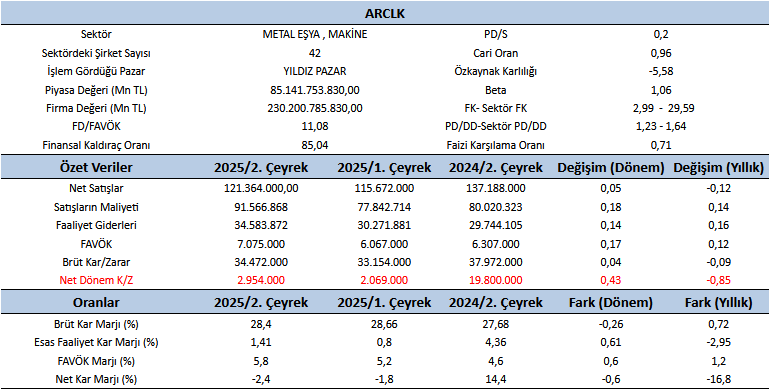

ARCLK son çeyrek 2025/2 verileri incelendiğinde sektör F/K oranın 29,59 olmasına karşılık 2,99 bir F/K’ya sektör PD/DD oranın 1,64 olmasına karşılık 1.23’lük bir PD/DD sahip olduğu gözlenmekte olup ucuz kaldığının bir göstergesidir. Özellikle Metal Eşya Makine sektöründe 42 şirket olduğu göz önüne alındığında ve sektör içindeki ayrışmanın da dikkate alınması gereklidir. Ayrıca Aswath Damodaran sektör için ortalama fiyat kazanç oranının 30,18 ve beklenen F/K oranın ise 38,76 olarak tahmin edilmesi ile yine PD/DD oranı Avrupa şirketleri ortalaması 1,30 olup ARCLK Borsa İstanbul sektör ortalamalarına göre alım bölgesindedir.

ARÇELİK’in aktifleri bir önceki yılın aynı dönemine göre %28 artarken 2025/1. Çeyreğine göre de %12 artış göstermiş olup dönemlerine göre enflasyonun üzerinde bir artış göstermiştir. Finansal Borçların bilanço içindeki payı 2024/2’de %31 iken 2025/1’de ise %36 iken 2025/2’de ise %41’e çıkmıştır. Ayrıca Ticari borçların yükü de eklenince Borçların bilançodaki payı 2024/2 çeyrekte %78’e 2025/1 de %82’ye ve son çeyrekte ise %85 e çıkmış olup takip edilmesi gereklidir.

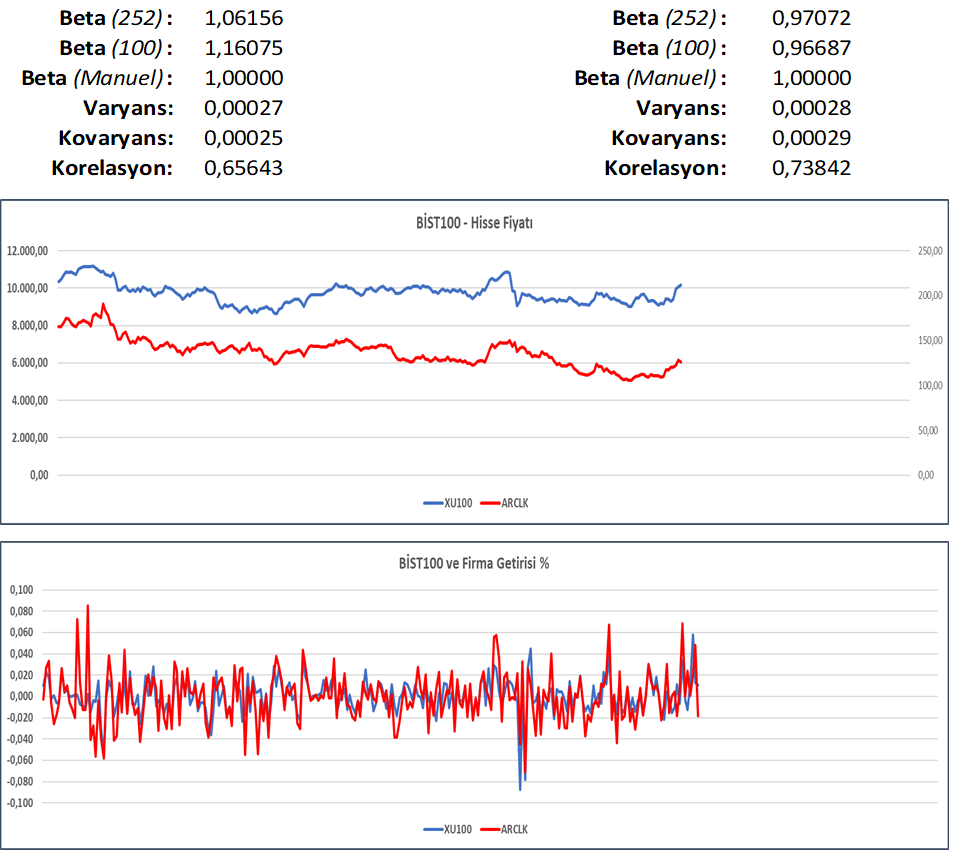

ARCLK in ikinci çeyrek fiyat ve getirileri XU100 ve XMESY sektörü ile ilişkisi incelenmiş olup; bir yıllık X100 ila betası 1,06 olup hareketin yönü pozitif ve küçük olarak gerçekleşmiştir. Ayrıca ilgili dönemin son 100 gününde ise ilişkinin yönü yine pozitif ve yıllığa göre daha güçlü gerçekleşmiştir. Yine ilgili dönemde ARCLK X100 ila korelasyonu %65 gibi çok yüksek olmayan bir oranda gerçekleşmektedir.

Metal Eşya sektörü içerisinde ilişki yönü pozitif olup fakat ARCLK’in sektöründe artış sektörden büyük değildir. Yine ilgili dönemin son 100 gününde ilişki yönü pozitif olmasına rağmen gücünün zayıfladığı görülmektedir. Fakat sektör korelasyonu ise %74 gibi yüksek bir oranda gerçekleşmiştir. ARCLK endeksten faklı ayrışırken sektör içindeki hareketi kısıtlı kaldığı görünmektedir. Bu durum göreceli değerleme rakamlarına temkinli yaklaşılmasını gerektirir.

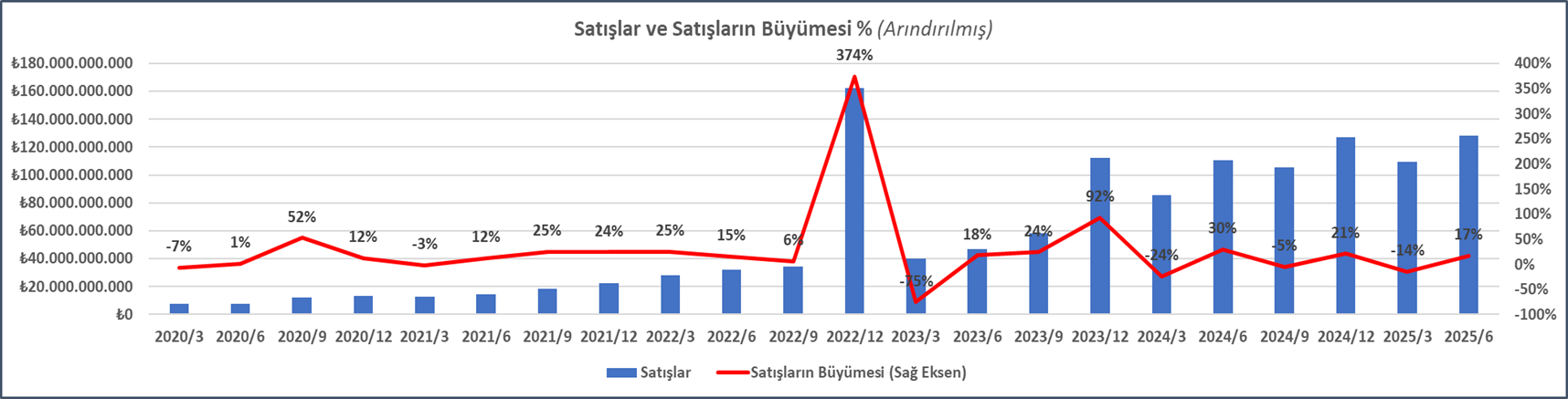

ARCLK in satışlarının gelişimi incelendiğinde yıllar itibariyle özellikle 2022 yılından itibaren hızlı büyüdüğü görülmektedir. 2025/2. çeyrek satış rakamı 2025/1 çeyreğine göre %17’lik bir artış göstermiştir. 2024 yılı aynı çeyrekten ise yaklaşık %16 ise fazla büyümüştür. Firmanın 2009 yılından beri tüm çeyrek büyüme ortalaması yaklaşık %13’lerde oluştuğu değerlendirildiğinde 4 puanlık bir yükseliş olmasına rağmen son dönem 2. çeyrek büyümeleri dikkate alındığında ve beklenen 2. çeyrek satış rakamına göre (yaklaşık 141,5 Milyar TL) %9,6 düşük gelmiştir. Bunun nedeni ise dış pazarlardaki talebin zayıflaması olarak görünmektedir. Gerçekleşen ve beklen 2 çeyrek satış rakamları ele alındığında yıl sonunda ARCLK firmasının yaklaşık 506 Milyar TL’lik bir satış rakamı yakalaması beklenmektedir. ARCLK firmasının çeyreklik büyümeleri dikkate alındığında genelde 2. çeyrekte ve 4. çeyrekte büyüdüğü gözlenmektedir.

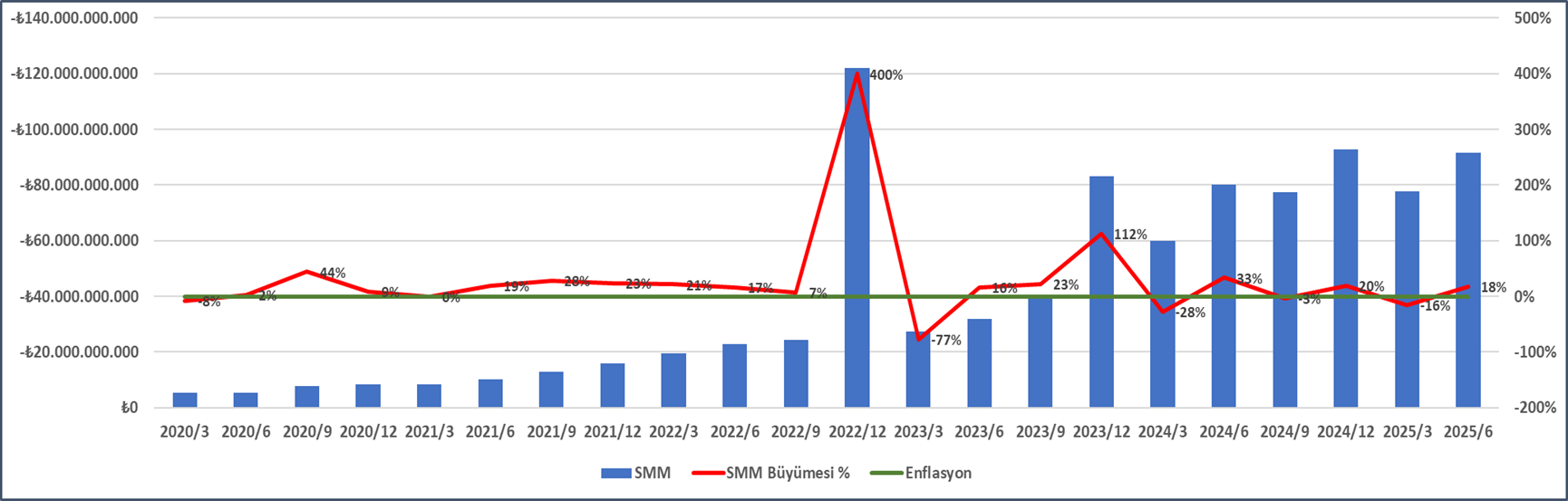

ARCLK in satılan malın maliyetinin (SMM) gelişimi incelendiğinde; 2025/2 çeyrekte birinci döneme göre yaklaşık %18 arttığı görülürken ortalamada ise Yaklaşık %14’lük bir artış gösterdiği görülmektedir. Ayrıca 2024’ü aynı dönemine göre yaklaşık %14 arttığı gözlenmektedir. 2022 yılı incelendiğinde en büyük artışların o dönemde olduğu gözlenmiştir. Son dönemde artışların normalleştiğini görmek mümkündür.

Diğer taraftan SMM’in Satışlara oranını incelediğimizde ise çeyreklerde yaklaşık %64’ü ila %74’ü arasında değiştiği gözlenmektedir. Son çeyreklerdeki gelişimi incelediğinde ise %70 ila %74 arasında değiştiği görülmektedir. 2010/3 den bugüne kadar ki ortalaması ise yaklaşık %69’larda gerçekleşmektedir. Brüt Satış Karı ise yaklaşık %31 lik bir marjı ifade edilmektedir.

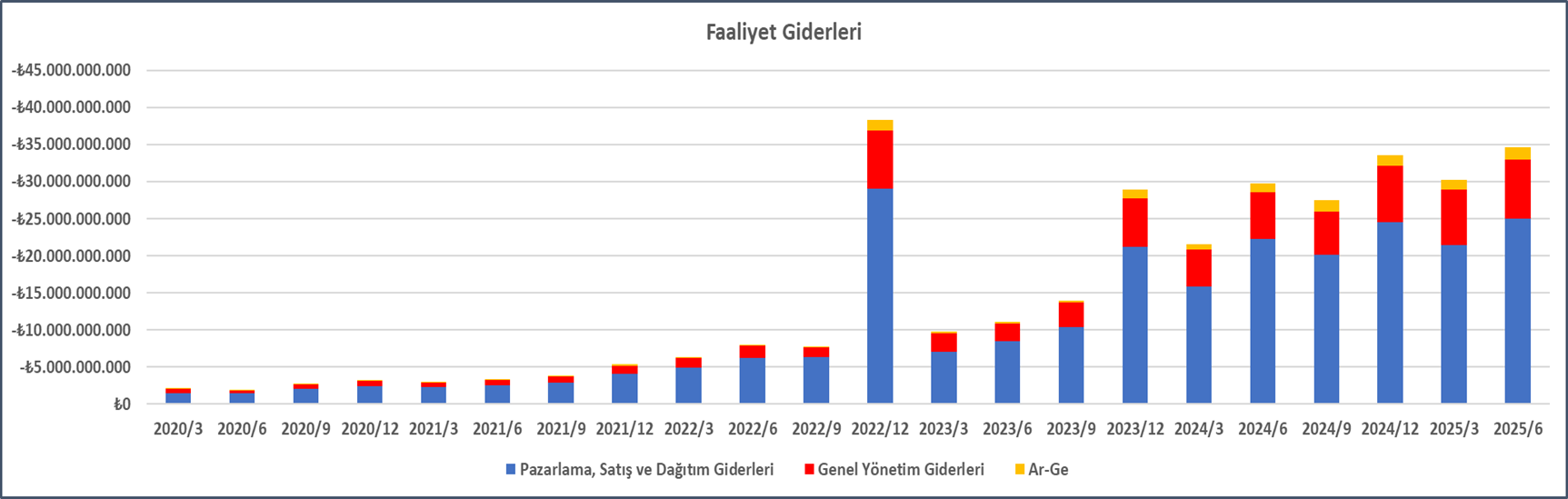

Faaliyet giderlerinin birlikte artış gösterdiği görülmektedir. 2025/2 Çeyrek rakamı bir önceki döneme göre yaklaşık %14 artarken bir önceki yılın aynı dönemine göre ise yaklaşık %16 artış göstermiştir. Ayrıca faaliyet giderlerinin satışlara oranı incelendiğinde toplamda son çeyrekte %27’sini oluşturduğu görülmektedir.

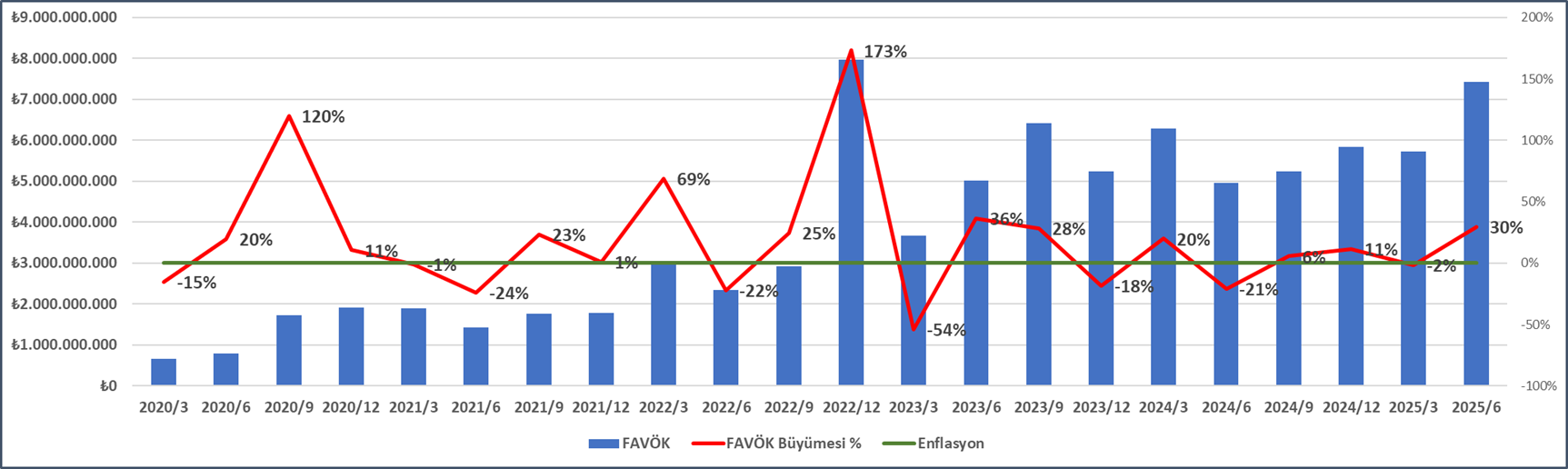

FAVÖK büyümeleri dikkate alındığında 2022 yılından beri aslında ciddi bir FAVÖK büyümesi vardır. 2025/2 çeyrek te FAVÖK bir önceki döneme göre %30 bir yıl önce aynı döneme göre ise %50 büyümüştür. Marjlar incelendiğinde bu çeyrekte %6 bir önceki çeyrekte ve bir yıl önceki aynı dönemde %4,75 olarak gerçekleşmiştir.

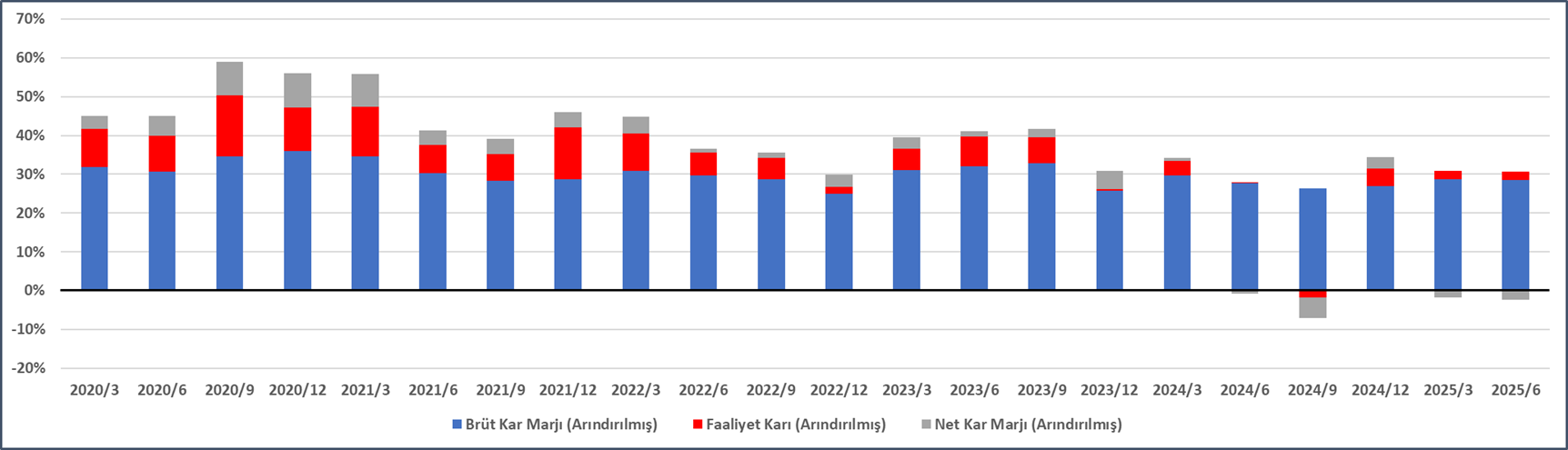

Kar marjlarının gelişimi incelendiğinde ARCLK firması son dönemlerde 2024/3 çeyrek hariç hiçbir zaman faaliyetini zararla kapatmamıştır. Yine son gelen çeyrek rakamlarında faaliyet karla tamamlanmış olup net kar ise geçen dönemde olduğu gibi zararla kapatmış olup. Satışların yaklaşık son dönemde %1,92 si kadar bir önceki dönemde ise %1,5 u kadar zararla kapatmıştır. Bunun öne önemli nedeni ise son dönemde artan finansal borçlanmaya yapılan faiz ödemelerinden kaynaklandığı görülmektedir. Ayrıca son iki dönemdedir ana faaliyet konusu işlerden nakit yaratılamaması da dikkat çekicidir.

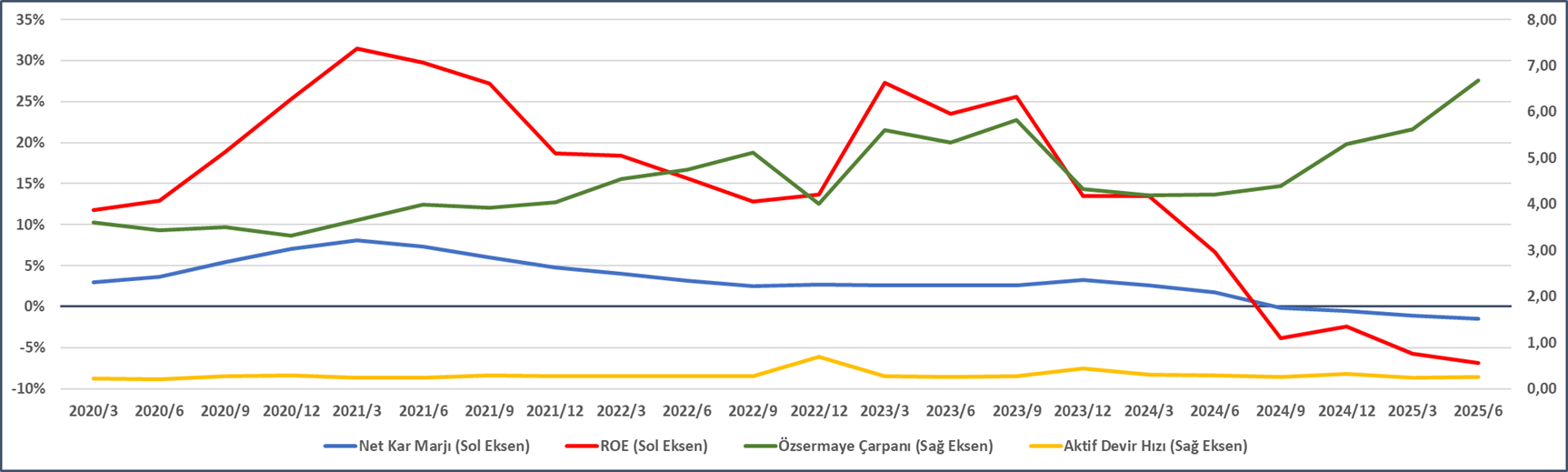

Dupont analizi firmanın özkaynak karlılığının öncülüğünde kar marjı ve aktif kullanımının ve finansal kaldıraç etkisinin özsermaye çarpanı üzerinden analizini içerir. ARCLK firmasının çeyreklik Dupont analizinden çıkan sonucunun yani Özkaynak Getirisinin (ROE), büyük düşüş içermektedir, net kar marjı ve Özsermaye Çarpanı olduğu görülmektedir. Bu durumda ARCLK firmasının borçlanmasının ve net kar marjının takip edilmesini gerektirmektedir. Son dönemde borçlanmanın etkisi de DUPONT analizinde kendisini göstermektedir.

ARCLK firmasının İNA’ya göre ; değer sürücüleri (Büyümesi, SMM Marjı Faaliyet Giderleri, Amortisman, Vergi, Sermaye Harcamaları ve İşletme Sermayesi ihtiyacı) ve Ağırlıklı Ortalama Sermaye Maliyeti de %30,42 dikkate alındığında hisse değeri 150,16 TL olarak tahmin edilmiştir.