Mersis No : 0389070782000015")

Aselsan (ASELS) 2025 2. Çeyrek Bilanço Analizi

“ASELSAN 2025 1. yarı yıl sonu itibarıyla 2,8 Milyar USD’lik yeni sipariş alarak bakiye siparişlerini 16 Milyar USD’ye yükseltmiştir.”

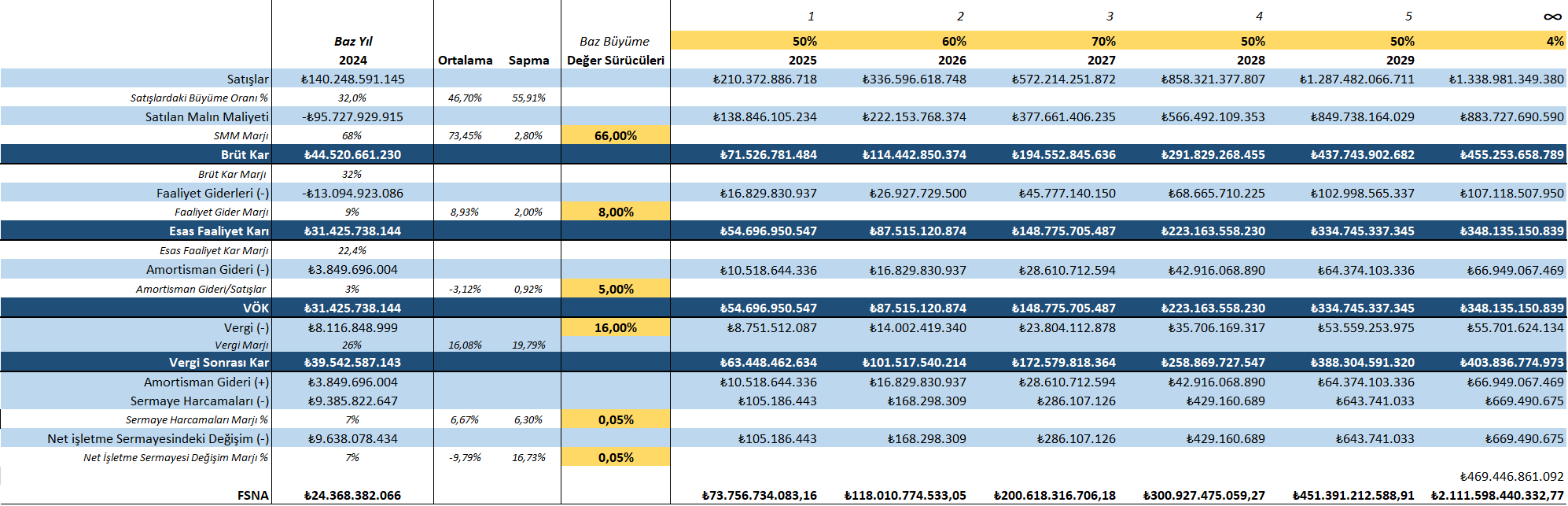

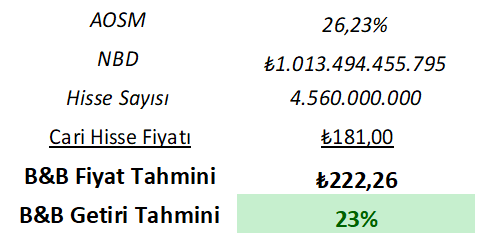

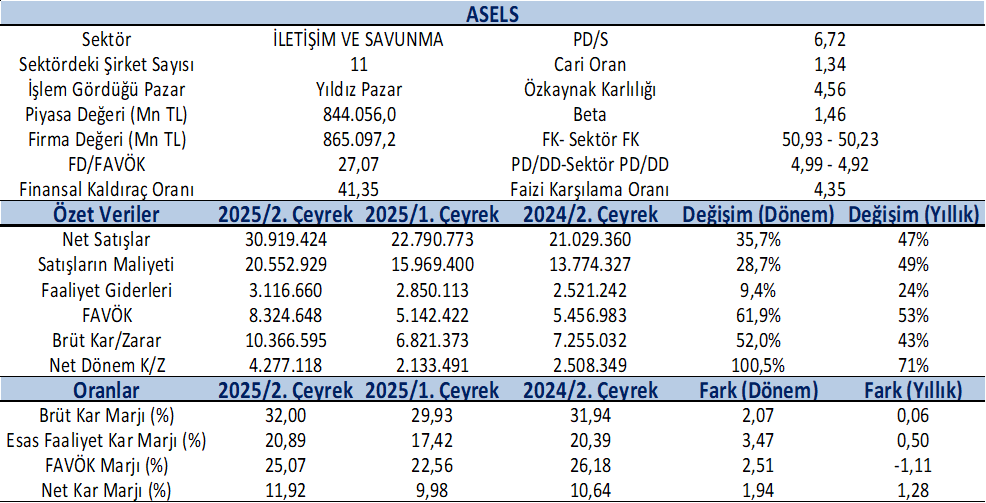

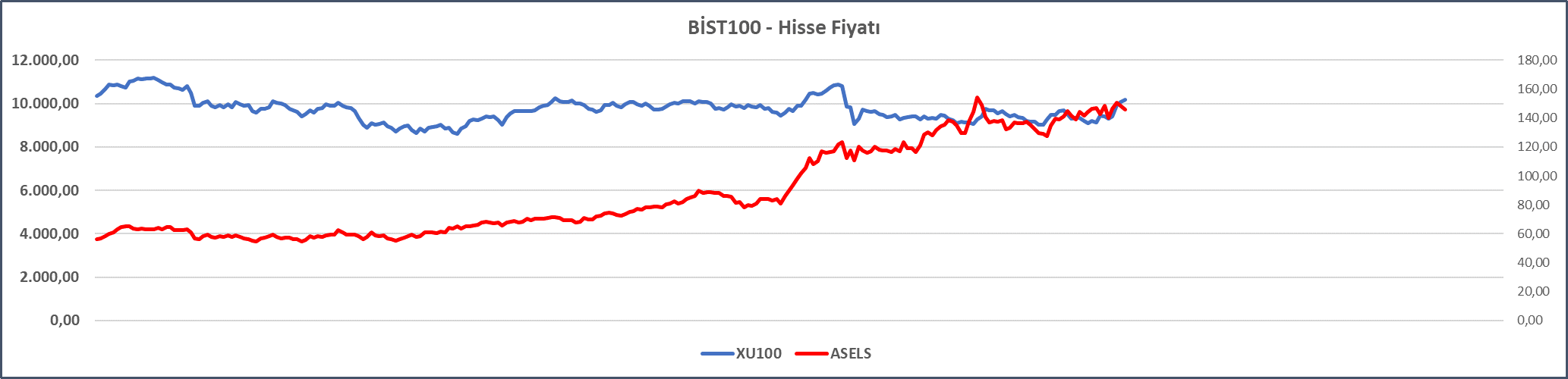

Ülkemizin Savunma Sanayinde lider konumunda olan Aselsan (ASELS) 2024 Temmuz ayı başından 56,25 TL’den başlayan fiyat hareketini 181TL’lere kadar taşımıştır. Bu durum aşağıdaki fiyat grafiğinden ve firmanın betasından çok rahat görülebilmektedir. Bu fiyat hareketinde en önemli etkenlerden birisi bakiye siparişlerin artmasıdır. ASELSAN bu yarıyılın sonunda 2,8 Milyar $’lık yeni siparişleriyle toplam Bakiye Siparişlerini 16 Milyar $’a yükseltmiştir. Aswath Damodaran’ın Avrupa’da halka açık 67 Savunma firmasının F/K oranı 39,09 olup gelecekte beklenen F/K sı ise 25,80 olarak hesaplanmıştır. ASELSAN mevcut F/K’sı (50,93) hem cari F/K’dan hem de Beklenen F/K’dan yüksektir. Yine Aswath Damodaran’nın PD/DD hesabının savunma şirketleri için 5,04 olduğu görüldüğünde ve ASELSAN’ın mevcut 4,99 PD/DD değeri de yakınsamaktadır. ASELSAN İndirgenmiş Nakit Akımları yöntemine göre değerlememizde de bu durum göz önüne alınmış olup bakiye siparişlerin büyümesi ile birlikte değer yaklaşık 222 TL olarak belirlenmiştir.

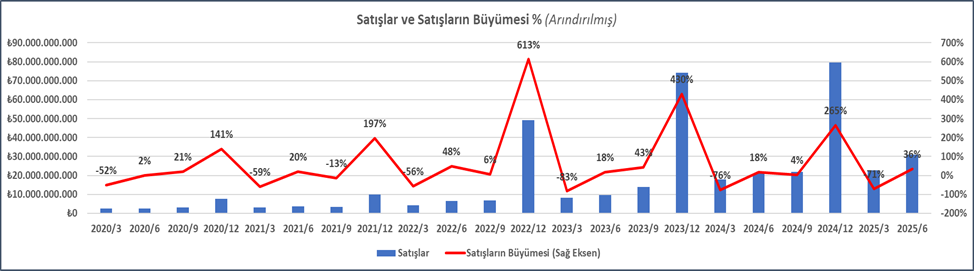

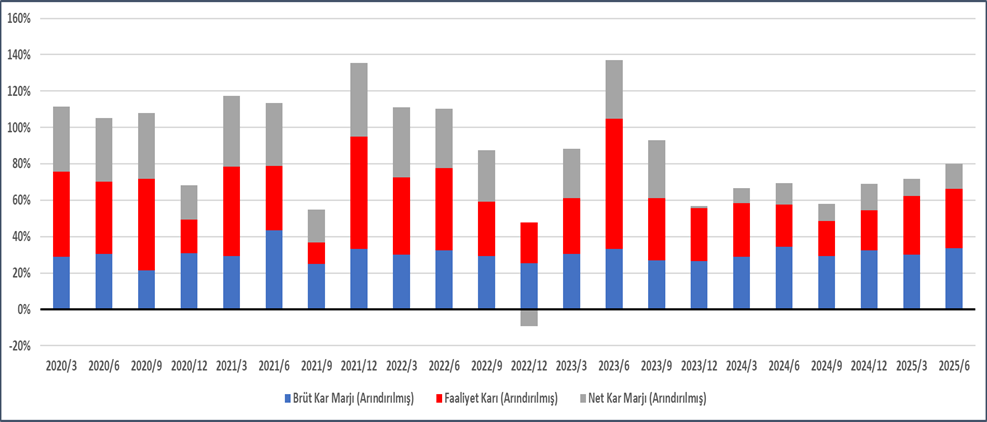

Aselsan’ın bilançosunun gelişimi incelediğinde 2024 yıl sonuna göre Nakit vb. de azalma olduğu görülmektedir. Bu da yeni yatırımlara doğru aktarıldığını göstermektedir. Ayrıca Ticari alacaklarda azalış da nakit hareketlerinde olumlu katkıda bulunmaktadır. Stokların da arttığı gözlenmektedir. Yine uzun vadeli ticari alacaklarda azalış nakit hareketlerinin güçlendiğini ve peşin satışların yada alınan avans oranının arttığının bir göstergesidir. Ayrıca bilançonun pasif tarafında (yükümlülükler) kısa vadeli finansal borçların arttığı gözlenirken ticari borçlar da azalmıştır. İlginç olan ise Uzun Vadeli Finansal borçların neredeyse sıfırlandığı görülmektedir. Yine ertelenmiş gelirlerdeki artışlar dikkat çekmektedir. Ertelenmiş Vergi varlıkları da yatırımlara bağlı olarak artmaktadır. Gelir tablosundaki hareketler incelendiğinde Satışların bir önceki yılın aynı dönemine göre neredeyse %50 arttığı ve bir önceki çeyreğe göre de %36 arttığı gözlenmiştir. Yine özellikle Satışların Maliyeti ile Faaliyet Giderlerin satışlara göre daha az artması ise Brüt Satış Karını ve FAVÖK artışını desteklemektedir. Bu durum marjlara da aynı oranda yansımıştır. Ayrıca ASELSAN’ın esasa faaliyetlerden elde ettiği nakit akımının pozitif ve güçlü olması da önemli bir avantaj olarak karşımıza çıkmaktadır.

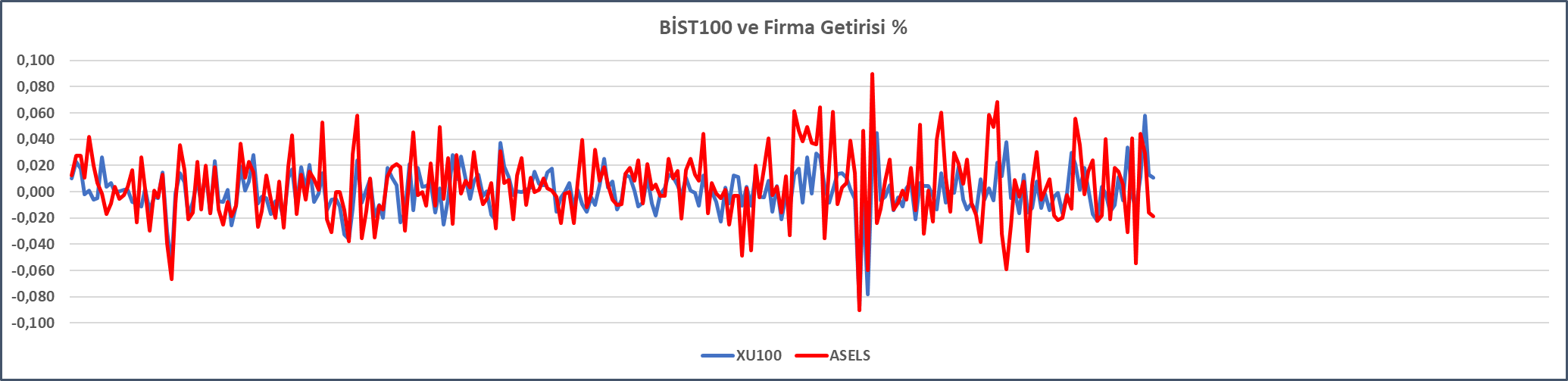

ASELSAN’ın ikinci çeyrek fiyat ve getirileri XU100 ve XUTEK sektörü ile ilişkisi incelenmiş olup; bir yıllık X100 ila betası 1,35 olup hareketin yönü pozitif ve X100’ün epey üzerinde bir fiyat olarak gerçekleşmiştir. Ayrıca ilgili dönemin son 100 gününde ise ilişkinin yönü yine pozitif ve çok daha güçlü (1,46) gerçekleşmiştir. Yine ilgili dönemde ASELSAN’ın X100 ila korelasyonu %46 gibi düşük bir oranda gerçekleşmektedir.

İletişim ve Savunma sektörü içerisinde ilişki yönü pozitif olup fakat artış sektörden büyük değildir. Yine ilgili dönemin son 100 gününde ilişki yönü pozitif olmasına rağmen aynı oranda kaldığı görülmektedir. İletişim ve Savunma sektörünün son dönemde X100’den ayrıştığı görülmektedir. ASELSAN’ın sektörle korelasyonun çok güçlü olduğu görülmektedir.

ASELSAN’ın satışları ve büyümesi incelediğinde yüksek sezonun 4. Çeyrek olduğu çok net söylenebilir. 2009 yılından beri çeyreklik büyümelerinin (%34) üzerinde bir 2. Çeyreklik büyümesi olduğu gözlenmektedir. Bir önceki analimizde yaklaşık 27 Milyar TL’lik bir 2. Çeyreklik satış rakamı beklentisi oluşmuşken gerçekte 31 Milyar TL’lik bir satış hedefin üzerinde gerçekleşmiştir. Bir önceki yılın aynı dönemine (2024/2) göre de %47’lik bir büyüme olumlu olarak algılanmıştır. Analimize göre ASELSAN’ın 3. Çeyrek Satış rakamı yaklaşık 32 Milyar TL ve son dönem (4. Çeyrek) 117 Milyar TL ve yıl sonu toplamının ise 203 Milyar TL olacağı beklenmektedir.

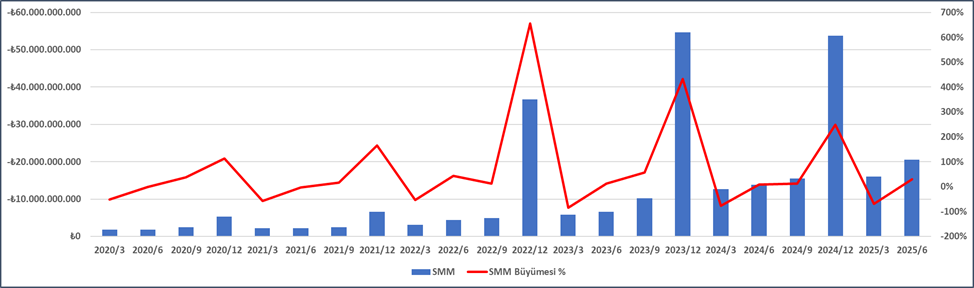

ASELSAN’ın Satışlarının Maliyeti incelendiğinde ise bir önceki yılın aynı dönemine göre %49 arttığı görülürken 2025/1 çeyreğine göre ise yaklaşık %29 oranında artmıştır. Bu oran satışlarının artışının altında kaldığı için 2. Çeyrek için kar marjlarında olumlu etki yaratmıştır. Diğer taraftan olumlu sayılacak gelişme ise ASELSAN’ın 2009’dan beri tüm çeyrek SMM/SATIŞLAR ortalamasının %73 olduğu bir durumda 2025/2 çeyrek oranın %66 olarak gerçekleşmesi ise kar marjlarının artışını teyit etmektedir. İNA analimizde bu durum dikkate alınmış olup önümüzdeki dönemlerde bu oranın da gelişimi dikkatle takip edilecektir.

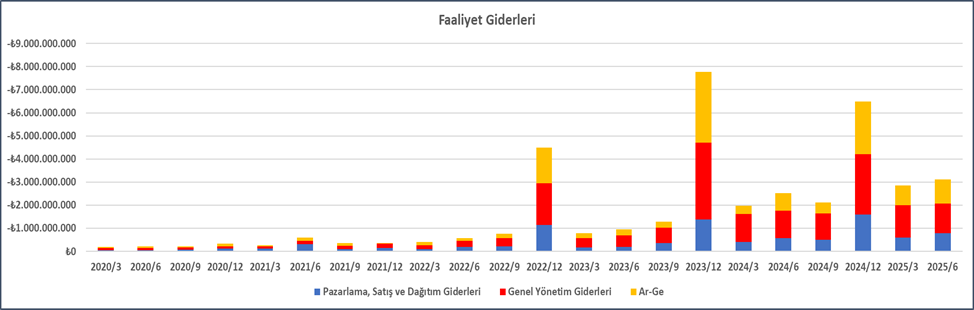

ASELSAN’ın faaliyet giderlerinin gelişimi incelediğinde son çeyrek bir önceki çeyreğe göre sadece %9,4 artarken bir yıl önce aynı döneme göre de %24 artmıştır. Bu durum satışların artışının altında kalarak olumlu bir seyir izlemiştir. 2009’dan beri faaliyet giderlerinin/satışlara oranı %9 olarak gerçekleşirken bu dönemde %10 olarak gerçekleşmiştir. Ayrıca faaliyet giderlerinin dağılımında AR-GE giderlerinin önemli bir yer alıyor olması da sektörün dinamikleriyle de doğru orantılıdır.

Yine ASELSAN’ın kar marjları incelediğinde 2024/2 çeyreğe göre artış içinde olduğu ve bir önceki döneme de göre de artış eğiliminde olduğunu göstermektedir. Yine İNA analimize göre bu yıl sonu firmanın yaklaşık 64 Milyar TL Brüt Satış Karı, 46 Milyar TL Esas Faaliyet Kârı beklenmektedir.

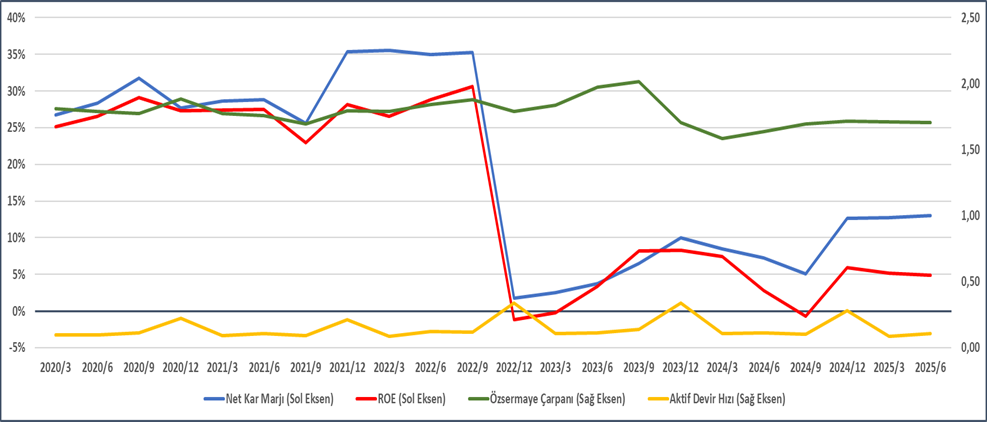

Dupont analizi firmanın özkaynak karlılığının öncülüğünde kar marjı ve aktif kullanımının ve finansal kaldıraç etkisinin özsermaye çarpanı üzerinden analizini içerir. ASELSAN’ın yıllık Dupont analizinden özkaynak karlığının en önemli bileşenin net kar marjı ve özsermaye çarpanının etkili olduğu görülmektedir. Ayrıca çeyreklik dönemlerde de özsermaye getirisini (ROE) nin açıklayıcı Net Kar Marjı ve Özsermaye Çarpanı olduğu görülmektedir. Son zamanlarda borçlanmanın %41’lerde Özkaynakların %59’larda oluştuğu görülmektedir.

ASELSAN’ın İNA analizine göre değer 222,26 TL olarak bulunmuştur.