Mersis No : 0389070782000015")

Teknosa (TKNSA) 2025 2. Çeyrek Bilanço Analizi

“TEKNOSA iki temel makroekonomik zorlukla mücadele etmeye devam ediyor: yüksek faiz oranları ve talepteki yavaşlama. Her ikisi de harcama davranışlarını baskılıyor ve finansal ve operasyonel maliyetleri artırıyor…”

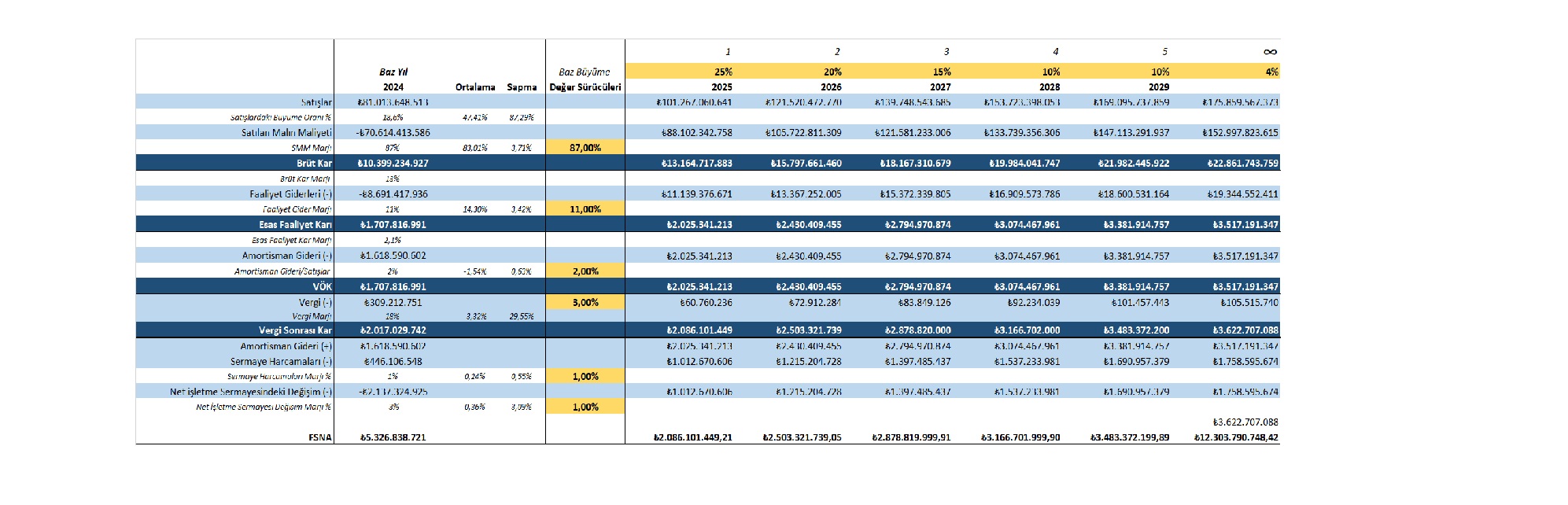

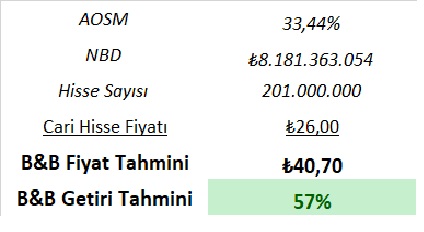

Ülkemizin önde gelen teknoloji marketlerinden Teknosa (TKNSA) yüksek enflasyona ve piyasa yavaşlamasına rağmen, gelirlerini yıllık enflasyona kıyasla genel olarak sabit tutmayı başarmıştır. Buna karşılık, bu makroekonomik olumsuzlukları hafifletmek için tüm maliyet kalemlerinde operasyonel verimlilik çalışmalarını yoğunlaştıran TEKNOSA ağ ve işgücü ve diğer operasyonel faaliyetlerinin optimizasyonu ile genişleyen brüt marj ve disiplinli OPEX kontrolüyle desteklenen FAVÖK marjı iyileştirmeyi bu çeyrekte başarmıştır. Finansal giderler net karı etkilemeye devam etse de, ihtiyatlı uygulama sayesinde temel finansal oranları iyileşmiş Net İşletme Sermayesi yıllık bazda artmış ve hatta negatife dönerek güçlü envanter ve nakit akışı yönetiminin bir kanıtı olmuştur. Stratejik eylemlerinin tüm faydalarının 2025'in ikinci yarısında ve sonrasında ortaya çıkması beklenmektedir. Aswath Damodaran’ın Avrupa’da halka açık 31 perakende firmasının F/K oranı 27,16 olup gelecekte beklenen F/K sı ise 17,24 olarak hesaplanmıştır. TEKNOSA’nın mevcut F/K’sı zarar etmesi sonucu hesaplanamamıştır. Yine Aswath Damodaran’nın PD/DD hesabının perakende şirketleri için 2,05 olduğu görüldüğünde ve TEKNOSA’ın mevcut3,08 PD/DD değeri de yüksek kalmaktadır. TEKNOSA’nın İndirgenmiş Nakit Akımları yöntemine göre değerlememizde de bu durum göz önüne alınmış olup finansal borçluluk düzeyinin takibi ve alınan maliyet düşürücü etkilerinin yıllık sonuçlarının gözlenmesi ile değeri 40,70 TL olarak belirlenmiştir.

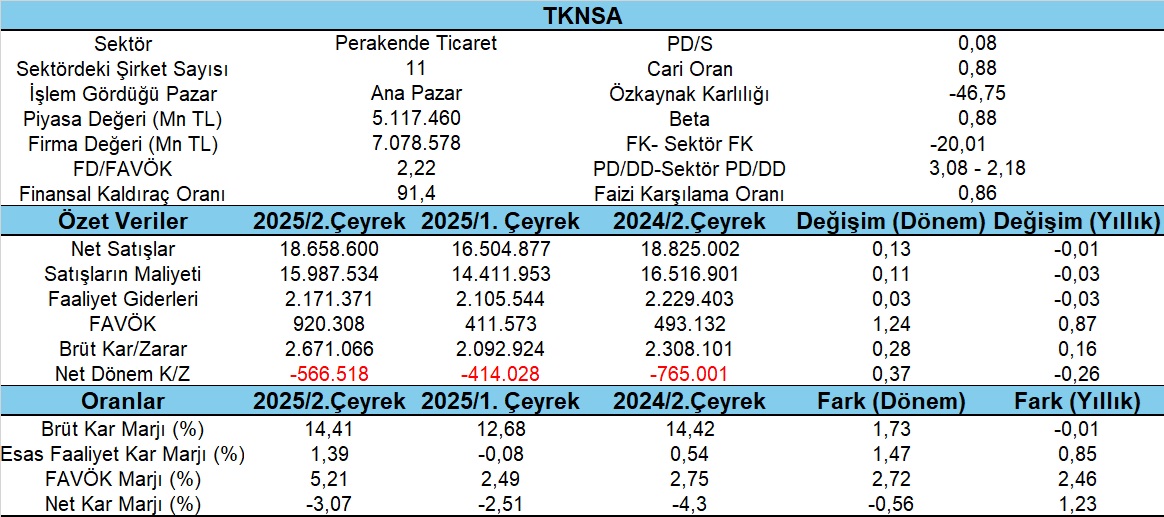

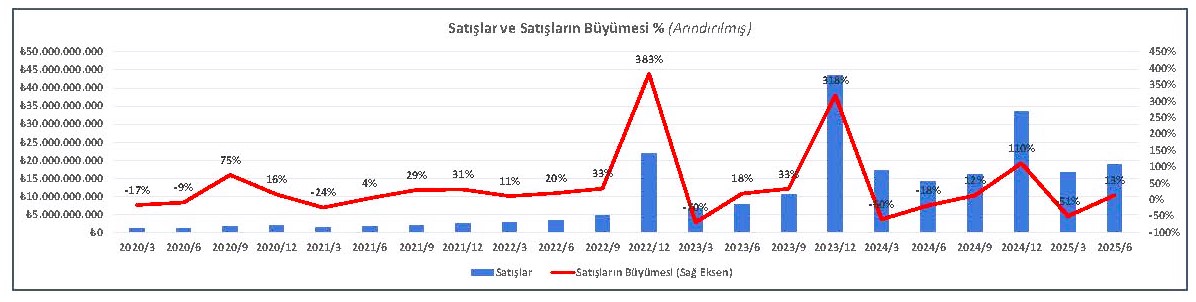

TEKNOSA’nın bilançosunun gelişimi incelediğinde 2024 yılının aynı dönemine göre Nakit vb. de azalma olduğu görülmektedir. Ayrıca Ticari alacaklarda artış da nakit hareketlerinde sınırlandırıcı etkide bulunmaktadır. Stokların da arttığı gözlenmektedir. TEKNOSA’nın bilançosunda yatırım amaçlı gayrimenkullerde ki artış da dikkati çeken diğer bir unsurdur. Yatırım amaçlı gayrimenkuller 295 Milyon TL iken bu çeyrekte 313,4 Milyon TL’ye çıkmıştır. Ayrıca bilançonun pasif tarafında (yükümlülükler) kısa vadeli finansal borçların azaldığı gözlenirken ticari borçlar da artmıştır. Gelir tablosundaki hareketler incelendiğinde Satışların bir önceki yılın aynı dönemine göre neredeyse %13 arttığı ve bir önceki çeyreğe göre de enflasyon muhasebesi etkisiyle de %1 azaldığı gözlenmiştir. Yine özellikle Satışların Maliyeti ile Faaliyet Giderlerin satışlara göre daha az artması ise Brüt Satış Karını ve FAVÖK artışını desteklemektedir. Bu durum marjlara da aynı oranda yansımıştır. Ayrıca TEKNOSA’nın esas faaliyetlerden elde ettiği nakit akımının negatif olması da önemli bir risk olarak karşımıza çıkmaktadır. Fakat bu durum bir önceki döneme göre kıyaslandığında düzelme olduğu görülmektedir.

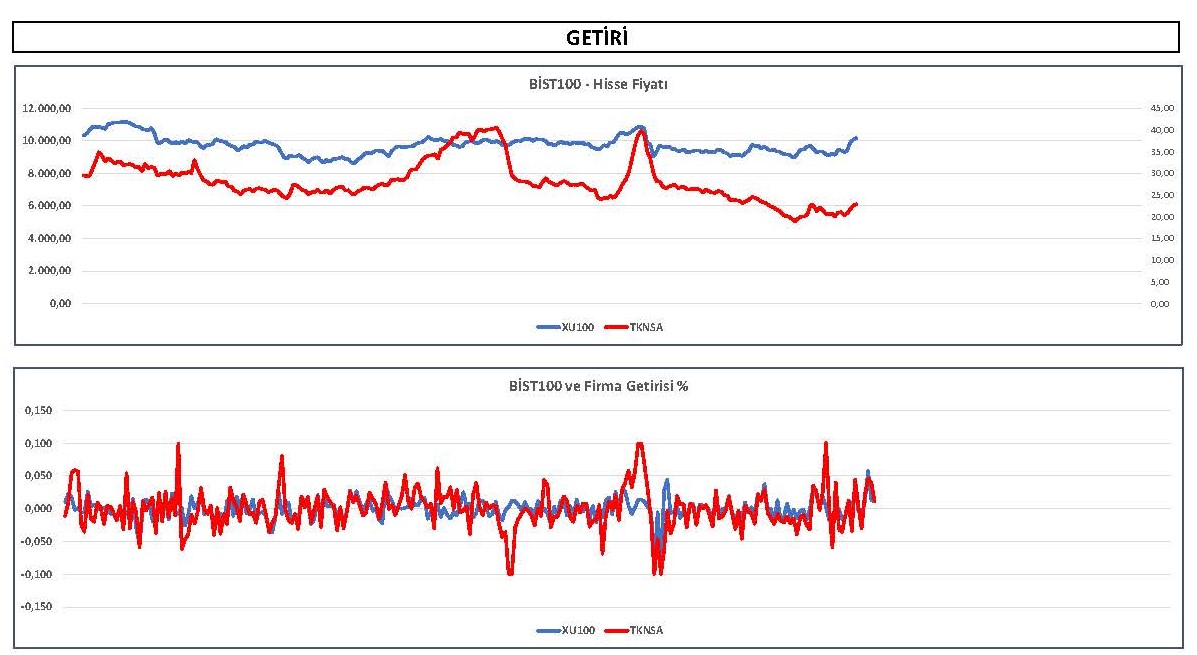

TEKNOSA’nın ikinci çeyrek fiyat ve getirileri XU100 ve XUTCRT sektörü ile ilişkisi incelenmiş olup; bir yıllık X100 ila betası 1,08 olup hareketin yönü pozitif ve X100’ün üzerinde bir fiyat olarak gerçekleşmiştir. Ayrıca ilgili dönemin son 100 gününde ise ilişkinin yönü yine pozitif ve çok daha düşük (0,88) gerçekleşmiştir. Yine ilgili dönemde TEKNOSA’nın X100 ila korelasyonu %48 gibi düşük bir oranda gerçekleşmektedir.

Toptan ve Perakende sektörü içerisinde ilişki yönü pozitif olup fakat artış sektörden büyüktür. Yine ilgili dönemin son 100 gününde ilişki yönü pozitif olmasına rağmen aynı oranda yüksek kaldığı görülmektedir. Perakende sektörünün son dönemde X100’den ayrıştığı görülmektedir. TEKNOSA’nın sektörle korelasyonun çok düşük olduğu görülmektedir.

TEKNOSA’Nın satışları ve büyümesi incelediğinde yüksek sezonun 4. Çeyrek olduğu çok net söylenebilir. 2009 yılından beri çeyreklik büyümelerinin (%15) çok az altında bir 2. Çeyreklik büyümesi (%13) olduğu gözlenmektedir. Bir önceki analimizde yaklaşık 17,5 Milyar TL’lik bir 2. Çeyreklik satış rakamı beklentisi oluşmuşken gerçekte 18,5 Milyar TL’lik bir satış hedefin biraz üzerinde gerçekleşmiştir. Bir önceki yılın aynı dönemine (2024/2) göre de %31’lik bir büyüme olumlu olarak algılanmıştır. Analimize göre TEKNOSA’Nın 3. Çeyrek Satış rakamı yaklaşık 21 Milyar TL ve son dönem (4. Çeyrek) 44 Milyar TL ve yıl sonu toplamının ise 100 Milyar TL olacağı beklenmektedir.

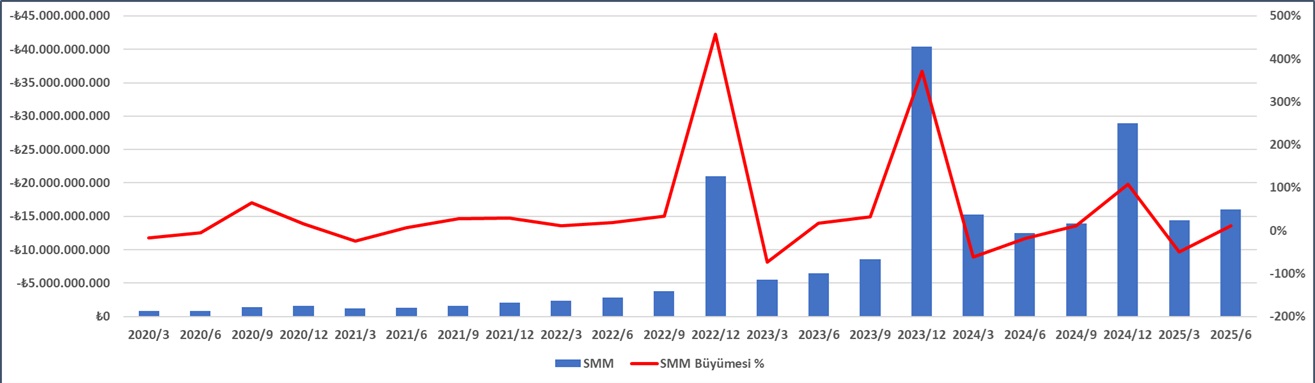

TEKNOSA’Nın Satışlarının Maliyeti incelendiğinde ise bir önceki yılın aynı dönemine göre %28 arttığı görülürken 2025/1 çeyreğine göre ise yaklaşık %16 oranında artmıştır. Bu oran satışlarının artışının altında kaldığı için 2. Çeyrek için kar marjlarında olumlu etki yaratmıştır. Diğer taraftan olumlu sayılacak gelişme ise TEKNOSA’Nın 2009’dan beri tüm çeyrek SMM/SATIŞLAR ortalamasının %83 olduğu bir durumda 2025/2 çeyrek oranın %86 olarak gerçekleşmesi ise makroekonomik sorunların etkisini teyit etmektedir. İNA analizimizde bu durum dikkate alınmış olup önümüzdeki dönemlerde bu oranın da gelişimi dikkatle takip edilecektir.

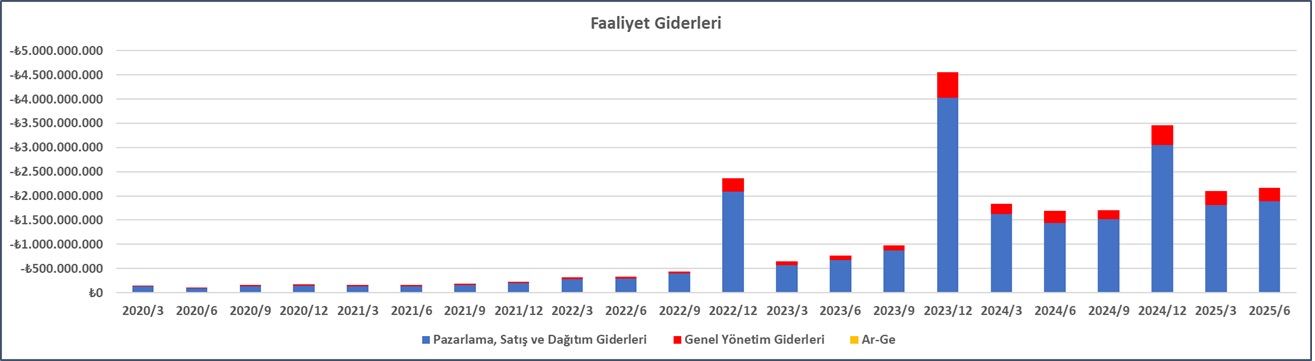

TEKNOSA’nın faaliyet giderlerinin gelişimi incelediğinde son çeyrek bir önceki çeyreğe göre sadece %2,4 artarken bir yıl önce aynı döneme göre de %28 artmıştır. Bu durum satışların artışının altında kalarak olumlu bir seyir izlemiştir. 2009’dan beri faaliyet giderlerinin/satışlara oranı %14 olarak gerçekleşirken bu dönemde %12 olarak gerçekleşmiştir. Bu durum firmanın yatırımcı sunumunda bahsettiği şekilde operasyonel giderleri kontrol altına alma çabasının somut ispatı olarak gözlenmiştir.

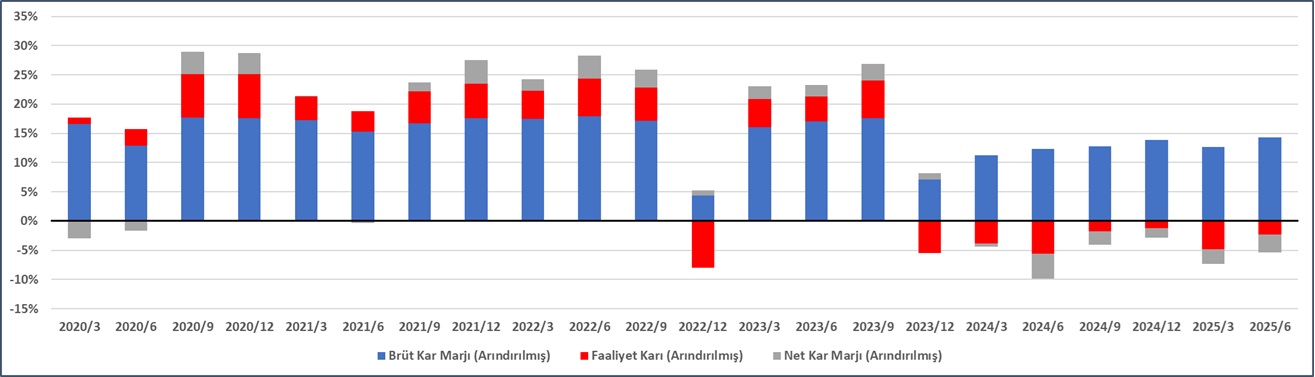

Yine TEKNOSA’Nın kar marjları incelediğinde 2024/2 çeyreğe göre artış içinde olduğu ve bir önceki döneme de göre de artış eğiliminde olduğunu göstermektedir. Operasyonel giderlerdeki tedbir uygulamalarının kar marjlarına yansıması grafikte net olarak zararlarda azalma olarak kendisini göstermekte olup kalan çeyreklerde tarafımızdan gözlenmeye devam edecektir.

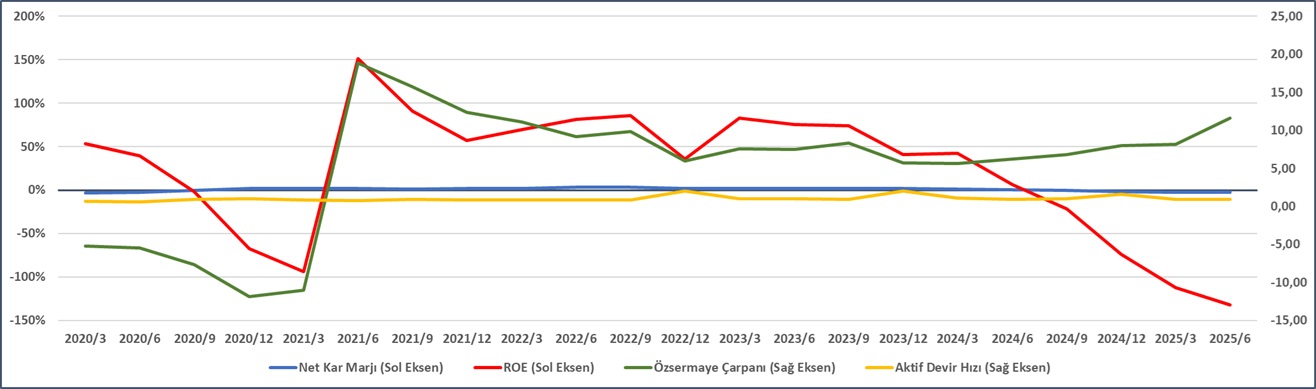

Dupont analizi firmanın özkaynak karlılığının öncülüğünde kar marjı ve aktif kullanımının ve finansal kaldıraç etkisinin özsermaye çarpanı üzerinden analizini içerir. TEKNOSA’nın yıllık Dupont analizinden özkaynak karlığının en önemli bileşenin aktif devir hızı ve özsermaye çarpanının etkili olduğu görülmektedir. Ayrıca çeyreklik dönemlerde de özsermaye getirisini (ROE) nin açıklayıcı Özsermaye Çarpanı olduğu görülmektedir. Son zamanlarda borçlanmanın %91’lerde Özkaynakların %9’larda oluştuğu görülmektedir. TEKNOSA’da sektörün genel dinamiklerinden kaynaklı en önemli kalemin Ticari Borçlar olduğu unutulmadan takip edilmesi gerekir.

TEKNOSA’nın İNA analizine göre değeri 40,70 TL olarak bulunmuştur.