Mersis No : 0389070782000015")

TAVHL: Sürpriz Zarar, Kur ve Vergi Gölgesinde Güçlü FAVÖK

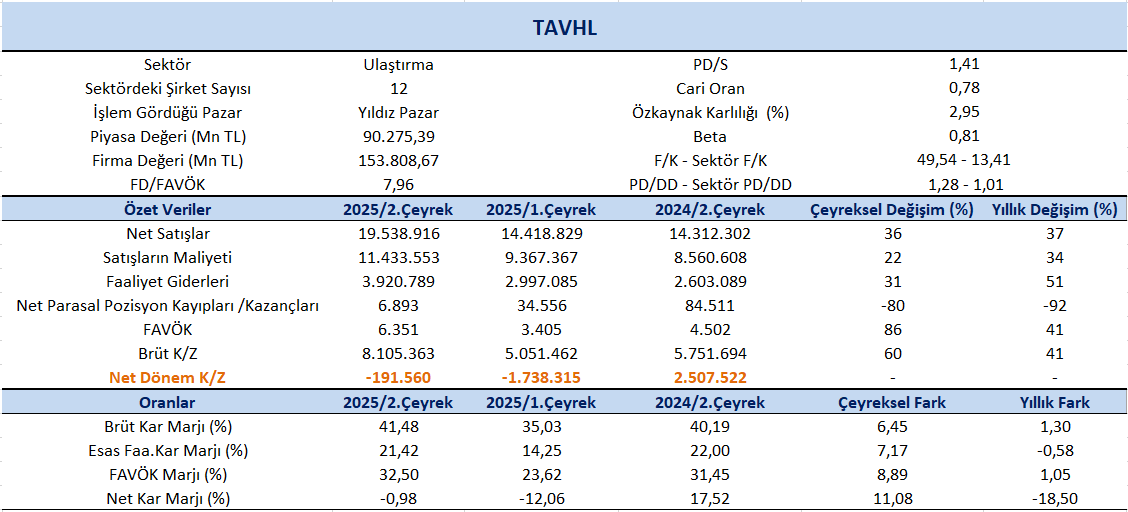

TAVHL 2025 yılı 2.çeyreğinde piyasa medyan beklentisi 796,10 milyon TL kar açıklanması yönündeyken beklentinin oldukça altında 191,56 milyon TL net zarar açıkladı. Şirketin zarar açıklamasında temel belirleyici, euro’nun değer kazanımına bağlı olarak oluşan ertelenmiş vergi gideri ve kur farkı gibi nakit dışı kalemlerin net kar üzerinde yarattığı baskı oldu. Operasyonel tarafta görece dengeli bir görünüm korunurken, bu tür muhasebe kaynaklı etkiler karlılığı olumsuz yönde sınırladı.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %37 artış kaydederek 19,53 milyar TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %36 oranında artış izlendi. Cirodaki artış, yalnızca yolcu trafiğindeki büyümeyle sınırlı kalmayıp, daha çok fiyatlamalardaki yukarı yönlü revizyonlar, yolcu başına düşen gümrüksüz satış gelirlerindeki artış (yeni açılan alanlar hariç), Almatı Havalimanı’ndaki genişleyen ticari alanlar, Antalya’da devreye alınan yeni yiyecek-içecek operasyonu ve Katar’da üstlenilen yeni TAV Teknoloji projesinin katkısıyla desteklendi.

Net kar marjı 2.çeyrekte -0,98% olurken, önceki çeyrekte -12,06% ve geçen yılın aynı çeyreğinde 17,52% olmuştu. Brüt kar marjı 2.çeyrekte %41,48 olurken, önceki çeyrekte 35,03% ve geçen yılın aynı döneminde 40,19% olarak gerçekleşmişti.

FAVÖK 2025 yılı 2. çeyreğinde geçen yılın aynı çeyreğine göre %41 artışla 6.351 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %86’lık artış dikkat çekti. FAVÖK marjı ise 2. çeyrekte geçen yılın aynı çeyreğine göre 1,05 puan artışla %32,50 oldu. Bir önceki çeyrekte FAVÖK marjı %23,62 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 8,89 puan artış gerçekleşti.

FAVÖK’ün ciroya kıyasla daha düşük oranda büyümesinde, TAV Teknoloji projesinin geçen yıla göre daha düşük karlılıkla çalışması, 1Ç24’te giderleştirilen bazı varlıkların geri kazanım etkisinin bu çeyrekte olmaması ve TL enflasyonunun baskısı belirleyici oldu. Öte yandan, 2Ç25’te Türkiye dışındaki havalimanlarında faaliyet kaldıracının etkisiyle FAVÖK artışı ciroyu geride bıraktı.

2025 Yılına İlişkin Beklentiler

Kaynak: Şirket Faaliyet Raporu

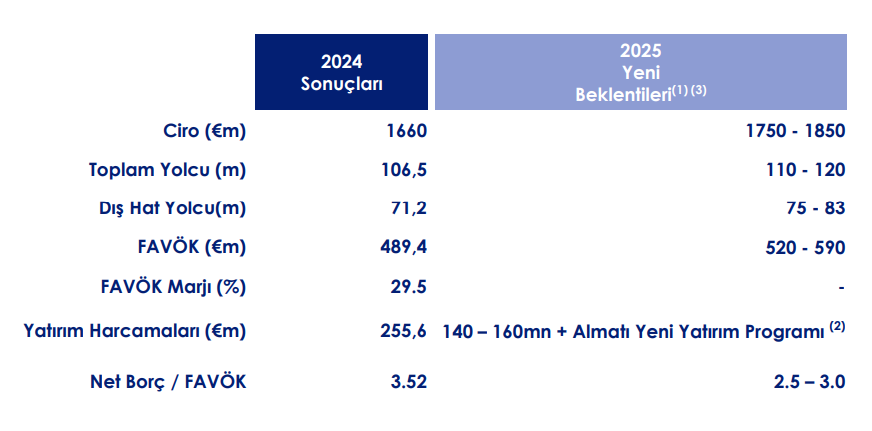

Şirket, 2025 yılına yönelik beklentilerini paylaşırken, cironun 1.750–1.850 milyon EUR aralığında gerçekleşmesini öngörmektedir. Aynı dönemde toplam yolcu sayısının 110–120 milyon, dış hat yolcu sayısının ise 75–83 milyon seviyesinde olacağı tahmin edilmektedir. FAVÖK tarafında ise 520–590 milyon EUR aralığında bir gerçekleşme hedeflenmektedir.

Yatırım harcamaları tarafında, Almatı Yeni Yatırım Programı hariç olmak üzere 2025 yılında 140–160 milyon EUR seviyesinde bir yatırım planlanırken, Almatı’ya yönelik 300 milyon EUR tutarındaki yatırım programının 2025–2029 yılları arasında kademeli olarak hayata geçirilmesi öngörülmektedir. 2024 yılı sonunda 3,52 olarak gerçekleşen Net Borç/FAVÖK oranının 2025 yılında 2,5–3,0 bandına gerilemesini beklemektedir.

2025 projeksiyonları kapsamında, Yeni Antalya, Yeni Ankara ve Almatı’daki tamamlanmış projelere bağlı olarak artan amortisman giderleri ile geçmişte aktifleştirilen faizlerin giderleştirilmesinin net kar üzerinde baskı yaratması beklenmektedir. Ayrıca, Antalya operasyonlarına ilişkin satın alma fiyatı dağıtımı kaynaklı amortismanların (nakit dışı) devam etmesi nedeniyle bu segmentteki net karın önceki dönemlere göre daha zayıf kalması öngörülmektedir.

Buna ek olarak, güçlü TL’nin etkisiyle TGS ve ATU iştiraklerinin karlılık katkısında azalma beklenmektedir. Diğer yandan, Ankara, BTA Antalya ve TAV İşletme Hizmetleri'nin New York’ta devreye aldığı özel yolcu salonuna ilişkin kira amortismanlarının giderleri artırması beklenmektedir. Tüm bu unsurların FAVÖK altı kalemlere olan toplam etkisi göz önünde bulundurulduğunda, 2025 yılı net karının 2024 seviyesinin üzerine çıkması beklenmemektedir.

Yolcu Sayısı, Trafik ve Yatırımlar

Hizmet verilen toplam yolcu sayısı 2024’e göre %4 arttı. Yılın ilk yarısında %5 seviyesinde büyüme kaydeden dış hat yolcu trafiği, ikinci çeyrekte Orta Doğu’daki jeopolitik belirsizliklerin etkisiyle kısmen ivme kaybetti.

TAVHL, dış hat yolcu talebindeki artışı karşılamak amacıyla, üçüncü çeyrek itibarıyla %26 oranında ortağı olduğu Medine Havalimanı’nda yeni bir dış hat terminali inşaatına başlamayı planlamaktadır. Terminal binasına ek olarak bağlantı yolları, altyapı hatları ve otopark gibi destekleyici tesisleri de içeren bu projenin toplam yatırım tutarı yaklaşık 300 milyon USD olarak öngörülmektedir. Yatırımın 2028 yılına kadar tamamlanması hedeflenirken, projenin herhangi bir özkaynak katkısı gerektirmeksizin finanse edilmesi planlanmaktadır.

Öte yandan TAVHL, Gürcistan Hükümeti’ne Tiflis Havalimanı’nın yolcu kapasitesini yıllık 10 milyon yolcuya çıkaracak bir genişleme projesi kapsamında yaklaşık 150 milyon USD tutarında yatırım teklifi sunmuştur. Söz konusu teklif, aynı zamanda mevcut imtiyaz süresinin en az 2031’e kadar uzatılmasını da içermektedir. Bu kapsamda yatırım tutarı ve imtiyaz süresine ilişkin nihai koşullar, devam eden müzakereler doğrultusunda netleşecektir.

Genel Değerlendirme

Hisse 49,54x F/K ve 1,28x PD/DD piyasa çarpanları ile işlem görmektedir. Ulaştırma sektör ortalamaları F/K için 13,41x ve PD/DD için 1,01x seviyelerinde bulunuyor. TAVHL 2Ç25’te güçlü operasyonel performansa karşın beklentilerin oldukça altında kalan net zarar açıklamasıyla öne çıktı. FAVÖK ve marjlardaki çeyreklik ve yıllık bazda anlamlı toparlanma, şirketin temel iş dinamiklerinin sağlıklı şekilde sürdüğüne işaret etmektedir. Bu kapsamda, net zarar kaynaklı kısa vadeli fiyatlamada sınırlı bir baskı görülebilir. Ancak operasyonel taraftaki güçlü momentum, yılın geri kalanında finansallar üzerinde destekleyici olmayı sürdürebilir.Bununla birlikte, devam eden yatırım projeleri orta-uzun vadeli görünüm açısından olumlu sinyaller üretmektedir. Sonuç olarak, 2. çeyrek finansallarının ardından hisse üzerinde kısa vadede sınırlı negatif bir etki gözlenebileceğini, ancak güçlü operasyonel performansın bu baskıyı sınırlayabileceğini değerlendiriyoruz.

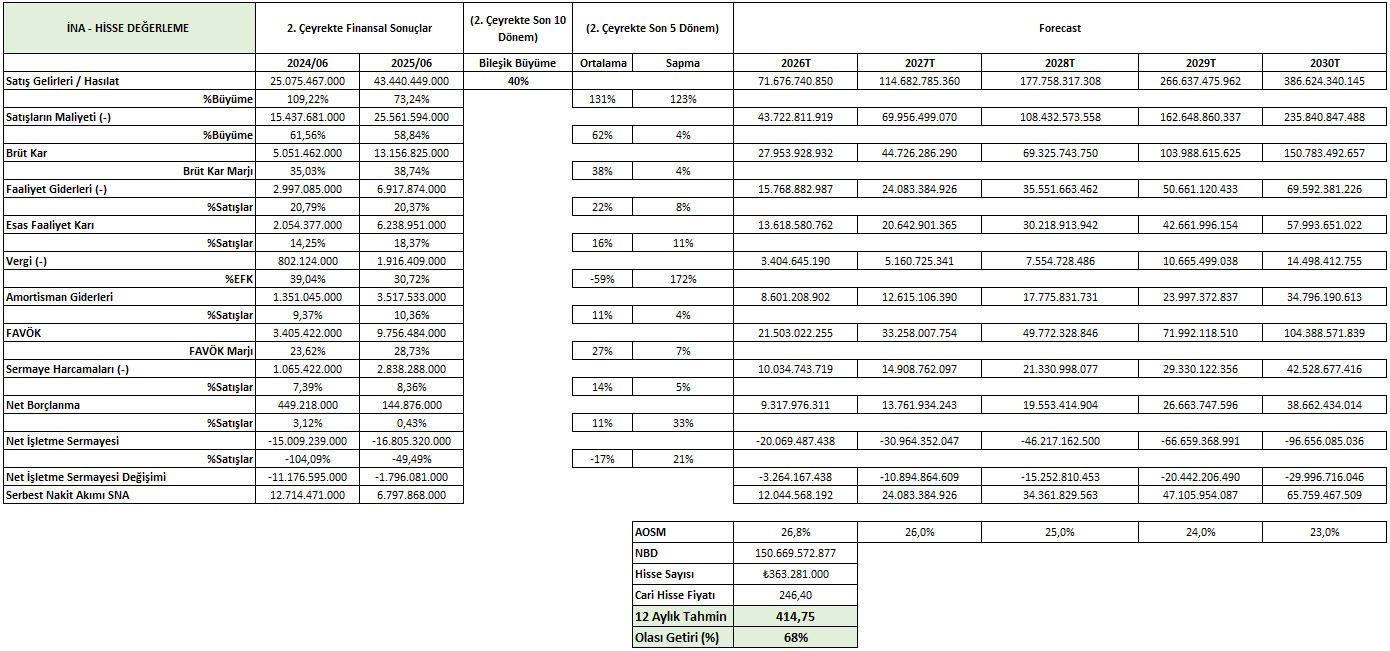

İNA kapsamında oluşturduğumuz modele göre; TAVHL şirketinin yaklaşık değeri 414,75TL olarak tahmin edilmiştir.