Mersis No : 0389070782000015")

Turkcell (TCELL) 2025 2.Çeyrek Bilanço Analizi

“TCELL Stratejik iş alanları desteği, güçlü net abone kazanımı ve İstikrarlı güçlü sonuçlar ile İlerlemeyi sürdürüyor…”

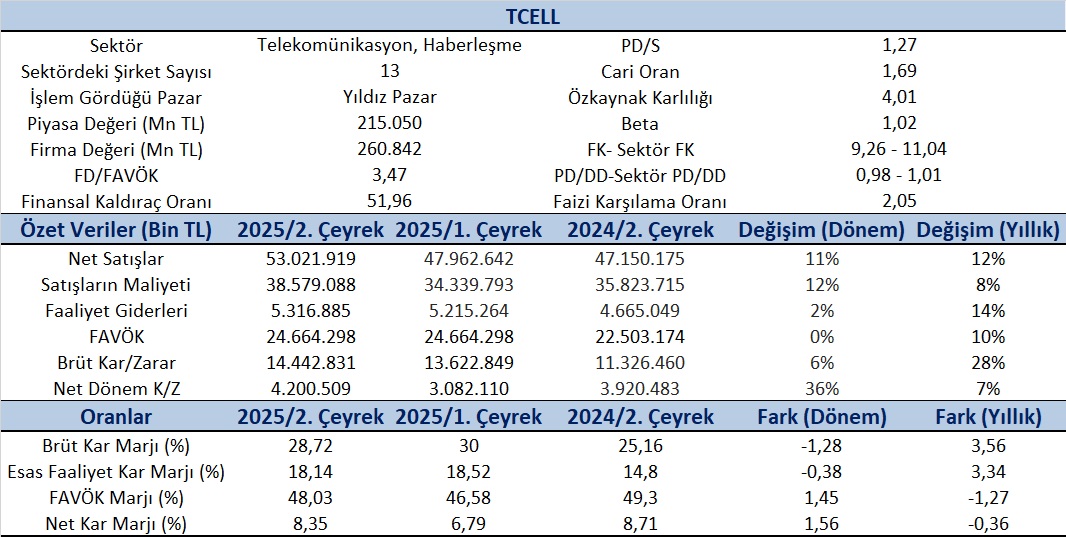

Turkcell (TCELL)’in 2025/2 çeyrek finansal sonuçlarında dikkat çeken unsurlar arasında stratejik iş alanların desteğinin, Tecfin gelir büyümesi Yaklaşık olarak %23’lerde, Veri Merkezi ve Bulut Glir Büyümesinin %53’lerde olması, Güneş enerjisi kapasitesinin 28,2 MW a çıkması, son 5,5 yılın en yüksek net kazanımı olan Faturalı Abone Kazanımının 816 bin olması, Turcell Fiber Abone kazanımının 4bin artması olarak görülmektedir. FAVÖK marjındaki artış yıllık bazda %48 e çıkmış olup Net Kar ise 4,2 Milyar TL olarak kaydedilmiştir.

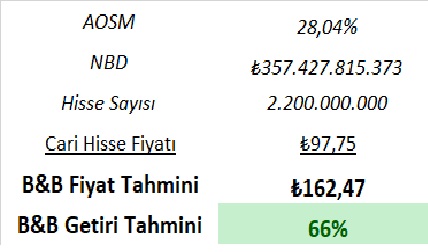

İlk yarı performansı, %12 hacim büyümesi ve %48’lik FAVÖK marjıyla istikrarlı büyüme ve değer yaratma taahhüdü ortaya koymaya çalışılıyor. Aswath Damodaran’ın Avrupa kıtasında 63 telekom firmalarının ortalama F/K oranı 30,41 olup beklenen F/K oranı ise 15,63 olup PD/DD ise 1,35’tir. TCELL’in bu dönem için hesaplanan F/K’sı 9,26 sektörün ise 11,04’tür. Firmanın PD/DD ise 0,98 ve sektör ortalaması ise 1,01’dir. Model portföyümüzde de olan TCELL’in hedef fiyatını 153,90’dan İndirgenmiş Nakit Akımları yöntemine göre tarafımızdan 162,47 TL olarak güncelliyor ve portföyümüzde tutmaya devam ediyoruz.

TCELL’in bilanço analizinde dikey analizine bakıldığında Dönen Varlıkların Aktif içindeki payı bir önceki yılın aynı dönemine göre (2024/2) %37’lerden %38’lere çıkmış buradaki en büyük pay da Nakit vb. düşüş olmuştur. Nakit ve Nakit Benzerleri kaleminin ağırlığı yaklaşık olarak %16,75’lerden %25,49’lara çıkmıştır. Karşılığında ise Duran Varlıklarda Finansal Yatırımlarda %2,23 den %4,46’ya çıkmış olduğu görülmektedir. Duran varlık kalemi de %62,33’lerden %61,98’lere inmiştir. Pasif tarafta ise Kısa Vadeli Yükümlüklerin payı azalırken, Uzun Vadeli Yükümlülüklerin payı artmıştır. Özkaynaklar ise yaklaşık 3 baz puanlık bir azalış göstermiştir. 2025/2 çeyrekte pasifin yaklaşık %48’i Özkaynaklardan, %30’u Uzun Vadeli Yükümlülüklerden ve %22’si ise Kısa Vadeli Yükümlülüklerden oluşmuştur. TCELL’in Net Satışları bir önceki çeyreğe göre %11 artarken bir yıl önce aynı döneme göre ise %12 artış göstermiştir. FAVÖK’ün bir önceki döneme göre artmamasına rağmen 2024/2 çeyreğe göre %10 artması dikkat çekicidir. Bu durum için maliyetlerin optimize edilmesi çalışmasının sonucu olduğu söylenebilir. Net Kar bir önceki döneme göre %36 artsa da yıllıkta %7 artmıştır. Bu artışın önemli detaylarından birisi Esas Faaliyetlerden Diğer Gelirler kaleminden kaynaklandığı görülmektedir.

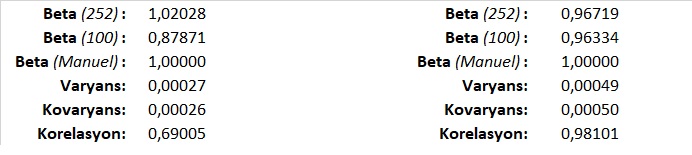

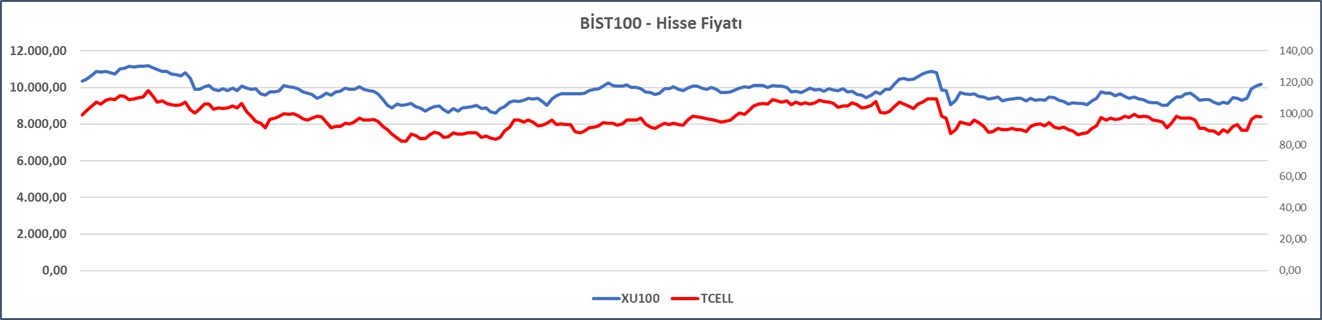

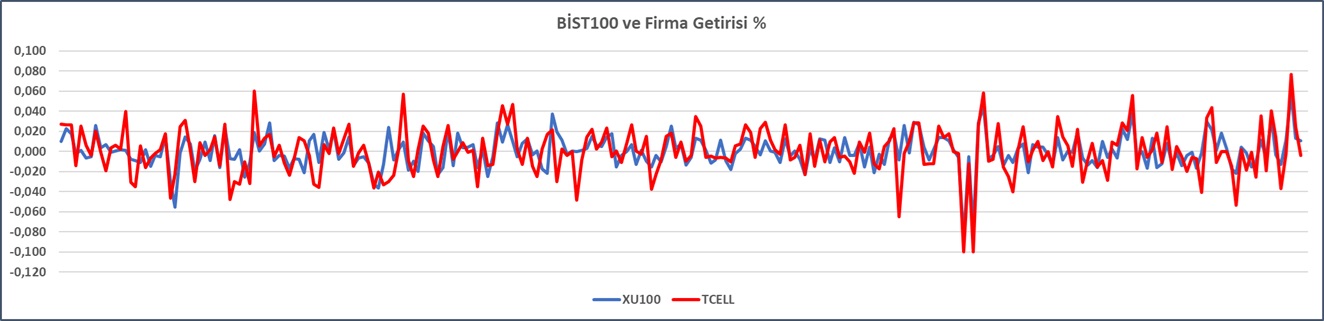

TCELL’in ikinci çeyrek fiyat ve getirileri XU100 ve XILTM sektörü ile ilişkisi incelenmiş olup; bir yıllık X100 ila betası 1,02 olup hareketin yönü pozitif ve X100’ün çok az üzerinde bir fiyat olarak gerçekleşmiştir. Ayrıca ilgili dönemin son 100 gününde ise ilişkinin yönü yine pozitif ve çok daha düşük (0,87) gerçekleşmiştir. Yine ilgili dönemde TCELL’in X100 ila korelasyonu %69 gibi orta şiddette bir oranda gerçekleşmektedir.

İletişim sektörü içerisinde ilişki yönü pozitif olup fakat artış sektörden çok az aşağıda gerçekleşmektedir. Yine ilgili dönemin son 100 gününde ilişki yönü pozitif olmasına rağmen yine aynı oranda kaldığı görülmektedir. İletişim sektörünün son dönemde X100’le neredeyse aynı yönde hareket ettiği görülmektedir. TCELL’in sektörle korelasyonun çok yüksek olduğu görülmektedir.

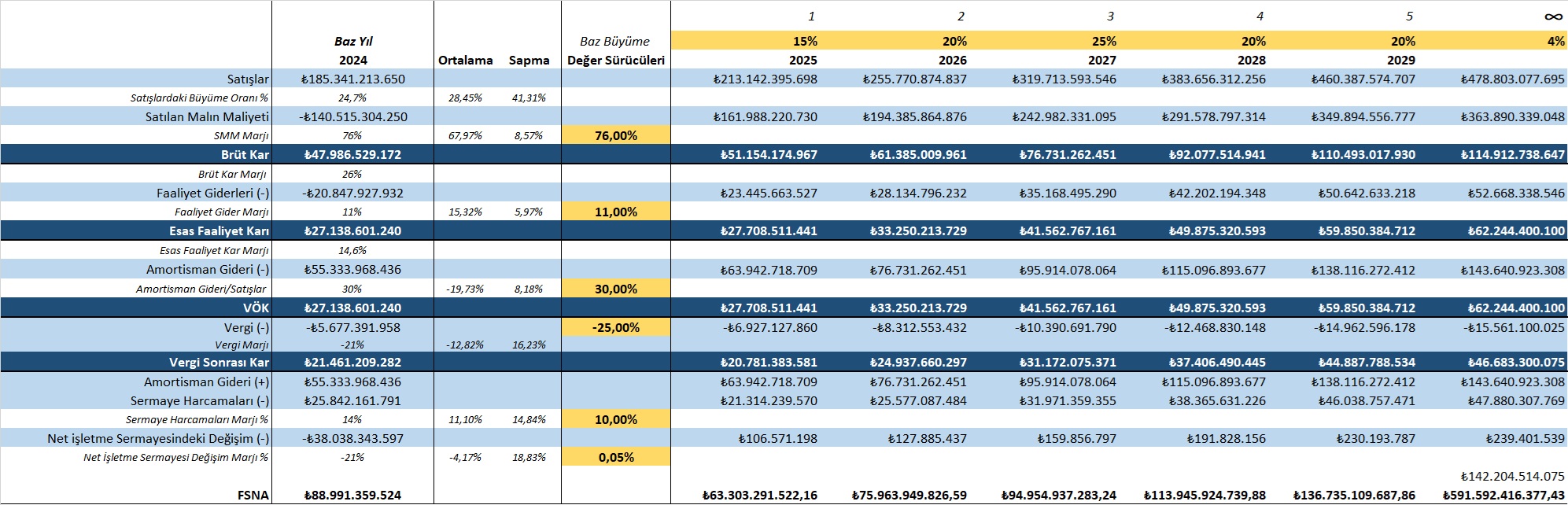

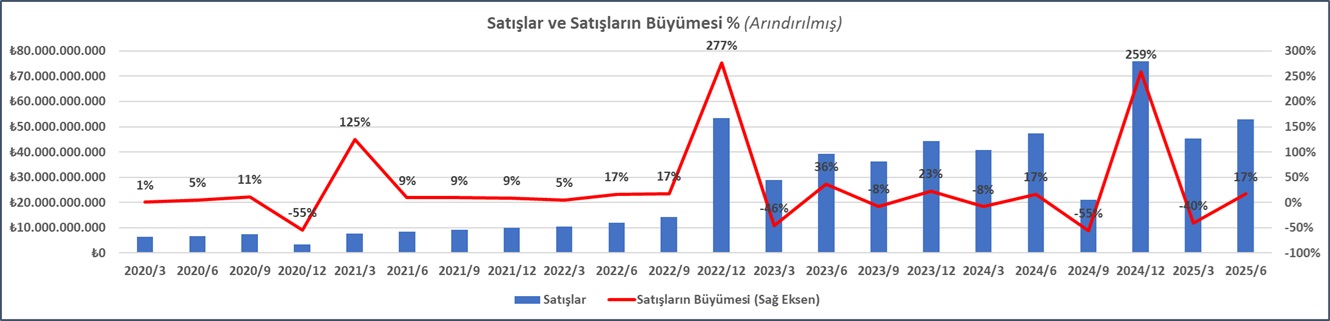

TCELL’in satışlarının gelişimi incelediğinde 2022 ve 2024 yıllarında satışlarda artışın çok yüksek olduğu dikkati çekmektedir. 2025 yılı ilk iki çeyrek bir önceki yılın ilk çeyreğine artış gösterdiği görülmektedir. 2009 yılından beri tüm çeyrek ortalamasının %12 olduğu görülmekte olup 2025/2 çeyrek büyümesi bir önceki döneme göre yaklaşık olarak %17 büyümüş olup genel ortalamanın üzerindendir. Satışların incelenmesinde dikkat çeken diğer bir durumda 3. Çeyreklerin bir önceki döneme göre daha düşük gerçekleşmesidir. Önümüzdeki dönem TCELL’in satış tahmini yaklaşık olarak 23,6 Milyar TL ve son çeyrekte ise yaklaşık 84,9 Milyar TL olarak gerçekleşmesini tahmin ediyoruz. Bu durumda yıllık yaklaşık %15 büyüme ile 210 Milyar TL üstü bir satış gerçekleşmesi tahmin edilmektedir. Bu durum İNA tahminlerimizde dikkate alınmıştır.

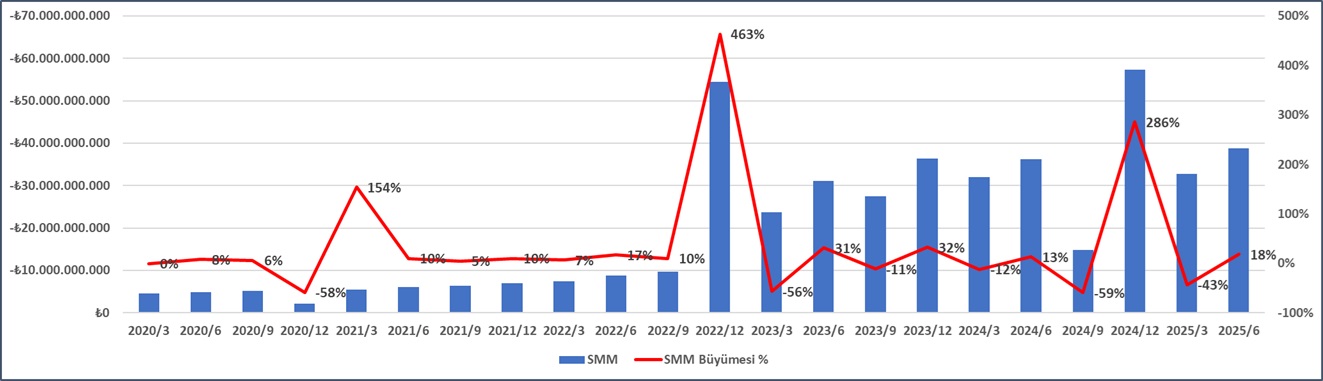

TCELL’in Satılan Hizmet Maliyetleri incelendiğinde 2025/2 çeyrekte bir önceki döneme göre %12 artarken aynı dönemin bir önceki yıla göre artış ise %8 ile sınırlı kaldığı görülmektedir. Ayrıca 2009’dan itibaren tüm çeyreklerde SMM/SATIŞLAR oranı incelediğinde ortalamasının %68’lerde oluştuğu görülürken 2025/2 çeyrekte %73 olarak gerçekleştiği görülmektedir. Son 4 dönem ortalaması yaklaşık olarak %73 olarak gözlenmektedir. İNA tahminimizde biraz da ihtiyatlı olarak geçen yıl ortalaması olan %76 kullanılmıştır.

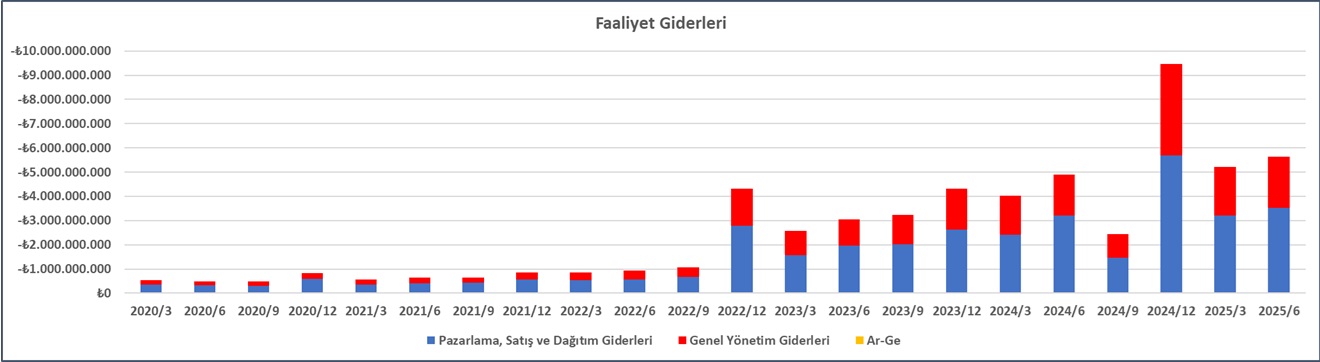

TCELL’in Faaliyet Giderlerinin gelişimi incelendiğinde; sektörün doğası gereği pazarlama satış dağıtım giderlerinin daha yoğun olarak oluştuğu görülmektedir. Diğer taraftan giderlerin bir önceki döneme göre sadece %2 arttığı ve 2024/2 çeyreğe göre de %14 arttığı görülmektedir. Yine 2009’dan beri tüm çeyrekliklerin Faaliyet Giderlerinin/Satışlara oranı hesaplandığında %6’lık bir sapmada %15’lerde gerçekleştiği görülmektedir. Son çeyrekte bu bir önceki çeyrekte olduğu gibi %11’lerde gerçekleşmiş olup firma için olumlu bir gelişmedir. İNA analimizde bu yıl ortalamasının %11’lerde gerçekleşeceği öngörülmüştür.

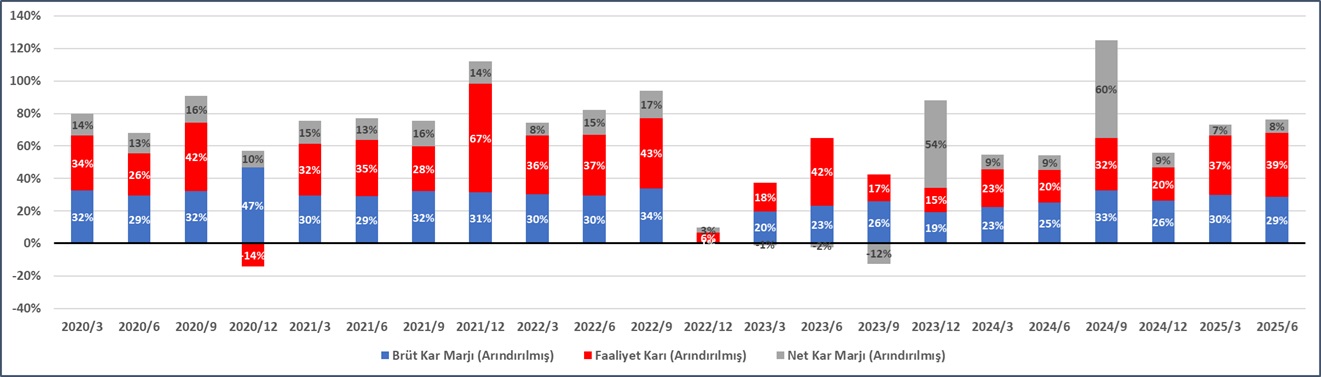

TCELL’in karlılığı incelendiğinde son 7 çeyrektir ana kalemlerde kar ettiği görülmektedir. 2023’ün ilk 3 çeyreğinde net karda zarar eden firma 2022’inin son çeyreğinde ise faaliyet karında zarar açıklamış olup diğer dönemleri karla tamamlamıştır. Son çeyrekte ana kalemler itibariyle karlılıklar genel olarak çeyrekliklerin ortalamasına çok yakın seyretmektedir. Bir önceki döneme göre brüt satış karı çok az düşerken FAVÖK marjının artması olumludur. Bir önceki yılın aynı dönemine göre ise de Brüt Satış Karı ve Faaliyet Kar Marjları artış göstermiştir. Yıl sonunu da karla kapatması beklenmektedir.

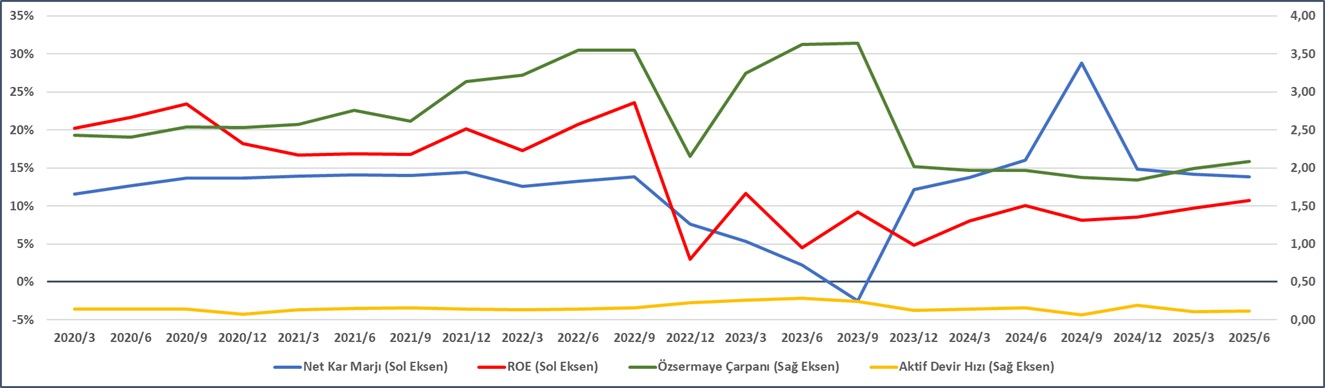

Dupont analizi firmanın özkaynak karlılığının öncülüğünde kar marjı ve aktif kullanımının ve finansal kaldıraç etkisinin özsermaye çarpanı üzerinden analizini içerir. TCELL’in yıllık Dupont analizinden özkaynak karlığının en önemli bileşenin net kar marjı ve özsermaye çarpanının etkili olduğu görülmektedir. Ayrıca çeyreklik dönemlerde de özsermaye getirisini (ROE) nin açıklayıcılarının net kar marjı ile Özsermaye Çarpanı olduğu görülmektedir.

Model portföyümüzde yer olan TCELL’in İNA analizine göre değeri 162,47 TL olarak bulunmuştur. Model portföyümüzde tutmaya devam edeceğiz.