Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 11 Ağustos 2025

Ekonomik Görünüm

Temmuz Ayı Enflasyon Verileri Sürpriz Yaptı

Geride bıraktığımız hafta piyasaların ana odağında TÜİK’in açıklamış olduğu Temmuz ayı enflasyon verileri vardı. Piyasa beklentileri Temmuz ayında aylık enflasyonun %2,11 ile %2,62 aralığında yıllık enflasyonun ise %34,06 olarak açıklanması yönündeydi. Temmuz ayı enflasyon verisi, piyasa açısından olumlu bir sürpriz sundu. TÜFE, aylık bazda %2,06 artışla piyasa beklentisinin altında gerçekleşti. Her ne kadar bu oran, son üç ayın en yüksek aylık enflasyonuna işaret etse de, detaylara bakıldığında Merkez Bankası'nın daha önce işaret ettiği "aya özgü geçici etkilerin" fiyatlamalar üzerinde belirleyici olduğu görülüyor.

Yıllık bazda ise, güçlü baz etkisinin katkısıyla TÜFE %35,05’ten %33,52’ye gerileyerek dezenflasyon sürecinin kesintisiz 14. ayına taşınmasını sağladı. Bu görünüm, yılın ikinci yarısına ilişkin enflasyon beklentilerinde bir miktar iyileşme yaratırken, para politikası tarafındaki olası adımların yeniden fiyatlanmasına zemin hazırladı. Bu ortamda, TCMB’nin geçtiğimiz ay gerçekleştirdiği 300 baz puanlık faiz indiriminin ardından, benzer nitelikteki adımların önümüzdeki dönemde de devam edebileceğine yönelik beklentiler yeniden güç kazandı. Önümüzdeki dönemde açıklanacak veri akışı ve küresel risk algısının seyri, TCMB’nin politika duruşuna ilişkin sinyaller açısından belirleyici olmaya devam edecek.

Yeni Hafta Gündemi: Enflasyon Raporu Sunumu

Yeni haftada gözler 14 Ağustos’ta gerçekleşecek olan yılın üçüncü Enflasyon Raporu Sunumu’nda olacak. 22 Mayıs’ta gerçekleştirilen yılın ikinci Enflasyon Raporu sunumunda Türkiye Cumhuriyet Merkez Bankası, orta vadeli enflasyon görünümüne dair tahminlerini korumuştu. Buna göre:

2025 yıl sonu enflasyon tahmini %24 seviyesinde sabit tutulurken, tahmin aralığı %19 - %29 olarak belirlenmişti.

- 2026 yıl sonu tahmini %12,

- 2027 yıl sonu tahmini ise %8 seviyesinde korunmuştu.

- Enflasyonun orta vadede %5 düzeyinde istikrar kazanacağı beklentisi de yinelenmişti.

Bu çerçevede, 14 Ağustos Enflasyon Raporu sunumunda TCMB’nin açıklayacağı yeni tahminler ve vereceği yönlendirmeler, yalnızca para politikasının seyri açısından değil, aynı zamanda yılın geri kalanında piyasa beklentilerinin nasıl şekilleneceği açısından da kritik öneme sahip olacak. Özellikle politika duruşuna ilişkin verilecek mesajlar, faiz patikasına dair beklentilerin netleşmesinde belirleyici bir rol oynayabilir. Bu nedenle, Merkez Bankası'nın iletişim dili ve enflasyon görünümüne dair değerlendirmeleri, hem yurt içi varlık fiyatlamalarında hem de yatırımcı algısında yön tayin edici olabilir.

Rezervler tarafına baktığımızda, bir miktar gerileme yaşandığı dikkat çekmektedir. 1 Ağustos haftasında döviz rezervleri yaklaşık 1,7 milyar dolar, altın rezervlerinde ise 1,1 dolar gerileme kaydedildi. Bu gelişmelerle birlikte brüt rezervler 169,00 milyar dolar oldu. Net rezervlerde 64,4 milyar dolar seviyesinden 63,2 milyar dolara indi.

İçeride Enflasyon Raporu Sunumu, Dışarıda ABD Enflasyonu

Küresel piyasalarda veri akışı, ABD Enflasyonu, ABD Perakende Satışlar ve Japonya GSYH takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Enflasyon Raporu Sunumu, Piyasa Katılımcıları Anketi, Sanayi Üretimi, Cari işlemler Dengesi, Tarım ÜFE, Merkezi Yönetim Bütçe Dengesi ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. Bilanço tarafında ise BİST100 endeksinde 30 şirket 2.Çeyrek finansallarını duyurdu. 70 şirketin finansallarını açıklaması bekleniyor. Finansallar için son gönderim tarihleri:

→ Konsolide olmayan şirketler ve bankalar için 11 Ağustos 2025

→ Konsolide olan şirketler ve bankalar için ise son tarih 19 Ağustos 2025 olarak belirlendi.

Bu hafta CCOLA, ENJSA, KONTR, AEFES, DOHOL, MGROS, PGSUS, TABGD, SAHOL, TTKOM, TCELL, BIMAS, SOKM, AGHOL, ALARK, ENKAI ve BRSAN’ın ikinci çeyrek finansallarını açıklaması bekleniyor.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 2,10 yükselişle 10.972,63 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 20,02 yükselişle BINHO, yüzde 14,51 yükselişle CANTE ve yüzde 12,82 yükselişle DSTKF tarafında gerçekleşirken en kötü performanslarsa yüzde 9,18 düşüşle GRTHO ve yüzde 7,78 düşüşle BTCIM ve yüzde 6,24 düşüşle ANSGR tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 8,82 ile FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 7,77 yükselişle TURİZM ve yüzde 7,13 yükselişle ULAŞTIRMA takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 5,40 düşüşle MADENCİLİK olurken, yüzde 2,54 düşüşle SİGORTA ve yüzde 1,86 düşüşle SPOR takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Bilanço Dönemi

2025 yılı 2. çeyrek bilanço dönemi devam etmektedir. Bu dönemde model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz.

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ARCLK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TAVHL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- AKBNK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TSKB bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- KCHOL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ISFIN bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- THYAO bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

Dikkat Çeken Şirketlerde Son Durum

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak her hafta belirli fiyatlama reaksiyonlar gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Yeni hafta dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi haftalık bülten çerçevesinde ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaşacağız. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Bir önceki hafta paylaşmış olduğumuz şirketlerin ilgili hafta sergilediği performanslara ulaşacağınız tabloya ise aşağıda ulaşabilirsiniz.

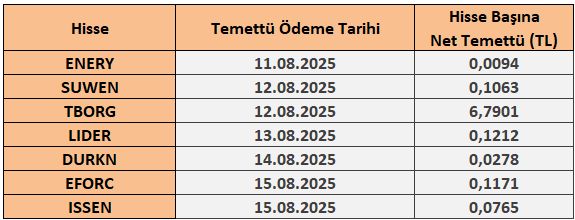

11 - 15 Ağustos 2025 Haftası Temettü Takvimi