Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 10 Kasım 2025

Ekonomik Görünüm

Ekim Enflasyonu Beklentinin Altında Gerçekleşti

Piyasa medyan beklentisi, Ekim ayında tüketici enflasyonunun aylık %2,83, yıllık ise %33,20 seviyesinde gerçekleşmesi yönündeydi. Ancak açıklanan veriler beklentilerin bir miktar altında kalarak, aylık %2,55 ve yıllık %32,87 olarak gerçekleşti. Böylece hem aylık hem de yıllık bazda enflasyonda sınırlı bir yavaşlama izlendi. Beklentinin altında gelen veri, kısa vadede piyasalarda pozitif fiyatlamayı destekledi.

Mevsimsel etkilerden arındırılmış veriler, gıda ve hizmet gruplarının aylık fiyat artışlarında öne çıkmaya devam ettiğini gösterdi. Zirai koşulların neden olduğu arz sıkıntıları, gıda fiyatlarındaki olumsuz seyrin hız keserek de olsa sürmesine yol açtı. Hem işlenmiş hem de işlenmemiş gıda fiyatlarında artışlar yüksek seyrederken, taze meyve-sebze fiyatlarının tarihsel ortalamanın altında kalması gıda grubundaki bozulmayı sınırladı.

Hizmet enflasyonu mevsimsel etkilerden arındırıldığında aylık bazda yatay seyretti. Temel mallarda ise yeni sezon geçişiyle birlikte giyim ve ayakkabı grubu fiyat artışlarına öncülük etti. Buna karşın, mevsimsel etkilerden arındırılmış temel mal enflasyonu bu dönemde görece ılımlı bir görünüm sergiledi. Bu tablo, enflasyonun aylık ana eğiliminde önceki aya kıyasla zayıflamaya işaret etti.

Yıllık bazda en yüksek ağırlığa sahip üç ana harcama grubunun fiyat değişimleri; gıda ve alkolsüz içeceklerde %34,87, ulaştırmada %27,33 ve konutta %50,96 artış olarak gerçekleşti. Bu grupların yıllık enflasyona katkıları sırasıyla 8,44 puan, 4,34 puan ve 7,75 puan oldu.

Genel olarak değerlendirildiğinde, Ekim ayında enflasyon oranı beklentilerin altında kalarak yıllık bazda sınırlı bir gerilemeye işaret etti. Ancak hizmet grubundaki fiyat katılığı ve gıda kaynaklı arz yönlü riskler, yılın son çeyreğinde enflasyon görünümünde belirleyici olmaya devam ediyor.

Ara Hedefler Korundu, 2025 Yılı Tahmin Aralığı Yukarı Çekildi

7 Kasım Cuma günü saat 10:30’da TCMB Başkanı Fatih Karahan tarafından yılın son Enflasyon Raporu Sunumu gerçekleşti. Son dönemdeki fiyat eğilimleri ve hizmet enflasyonundaki katılık dikkate alındığında, raporda yıl sonu tahminlerinde yukarı yönlü bir revizyon olasılığı öne çıkmıştı. Nitekim beklenildiği gibi 2025 yıl sonu tahmin aralığı yukarı yönlü revize edildi. Ara hedeflerde herhangi bir değişikliğe gidilmedi.

→ 2025 yıl sonu enflasyon tahmini ara hedef %24 olarak korunurken, tahmin aralığı %31 - %33 seviyesine revize edilerek yukarı çekildi.

→ 2026 yıl sonu enflasyon tahmini ara hedef %16, tahmin aralığı %13 - %19,

→ 2027 yıl sonu enflasyon tahmini ise %9 seviyesinde korundu.

Karahan, son iki ayda dezenflasyon sürecinin hız kaybettiğini, bu dönemde özellikle gıda enflasyonunun belirgin etki yaptığını ifade etti. Yılın geri kalanında ise dezenflasyon eğiliminin yeniden güç kazanmasını beklediklerini belirtti. Politika faizine ilişkin kararların, enflasyon görünümüne bağlı olarak temkinli ve toplantı bazlı şekilde alınmaya devam edeceğini vurguladı. Ayrıca, enflasyon tahminlerinin veri ve model belirsizlikleri dikkate alınarak kamuoyuyla paylaşılmayı sürdüreceğini söyledi.

Rezervler tarafına baktığımızda 31 Ekim ile biten haftada döviz rezervlerinde 0,5 milyar dolar azalış yaşanırken, altın rezervlerinde 1,5 milyar dolar azalış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 183,6 milyar dolar oldu. Net rezervlerde 67,8 milyar dolar seviyesinden 69,3 milyar dolara ulaşmış oldu.

İçeride Piyasa Katılımcıları Anketi, Dışarıda İngiltere Büyüme

Küresel piyasalarda veri akışı, Fed üyelerinin konuşmaları ve İngiltere Büyüme ve İstihdam verileri takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Piyasa Katılımcıları Anketi, Sanayi Üretimi, Perakende Satışlar, Cari İşlemler Dengesi, Konut Satışları ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. KONTR, BIMAS, GRSEL ve DOAS bilançoları hafta içerisinde takip edilecektir.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 0,43 düşüşle 10.924,53 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 40,01 yükselişle IEYHO, yüzde 12,52 yükselişle DSTKF ve yüzde 11,98 yükselişle CANTE tarafında gerçekleşirken en kötü performanslarsa yüzde 28,66 düşüşle GRTHO yüzde 12,96 düşüşle TOASO ve yüzde 12,53 düşüşle KCAER tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 10,22 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 8,37 yükselişle ARACI KURUMLAR yüzde 3,01 yükselişle SİGORTA takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 5,89 düşüşle TEKNOLOJİ yüzde 5,02 düşüşle TURİZM ve yüzde 3,02 düşüşle HOLDİNG VE YATIRIM takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Bilanço Dönemi

2025 yılı 3. çeyrek bilanço dönemi devam etmektedir. Bu dönemde model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz..

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- AKBNK bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- ISFIN bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- TSKB bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- AVPGY bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- OYAKC bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- SAHOL bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- KCHOL bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- DOHOL bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- TCELL bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- THYAO bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Ekim ayı boyunca piyasalar dalgalı ve kararsız bir görünüm sergiledi; zaman zaman toparlanma denemeleri gelse de net bir yön oluşmadı. Kasım ise çok daha kritik çünkü yılın geri kalanı için tonun belirleneceği ay olabilir. Politika adımlarından enflasyon verilerine, yabancı ilgisinden bilanço etkilerine kadar birçok unsurun aynı anda şekilleneceği bu süreç, fiyatlama açısından büyük önem taşıyacak. Detaylı analize Ekim Ayı Volatil Seyretti, ‘’Kasım Ayı Yılın Kalanı İçin Kritik’’ raporundan ulaşabilirsiniz.

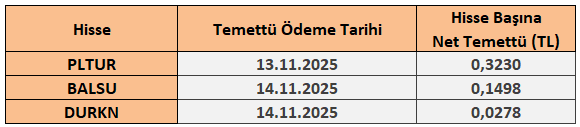

10 - 14 Kasım 2025 Haftası Temettü Takvimi