Mersis No : 0389070782000015")

Doğan Holding (DOHOL) 2025 3. Çeyrek Bilanço Analizi

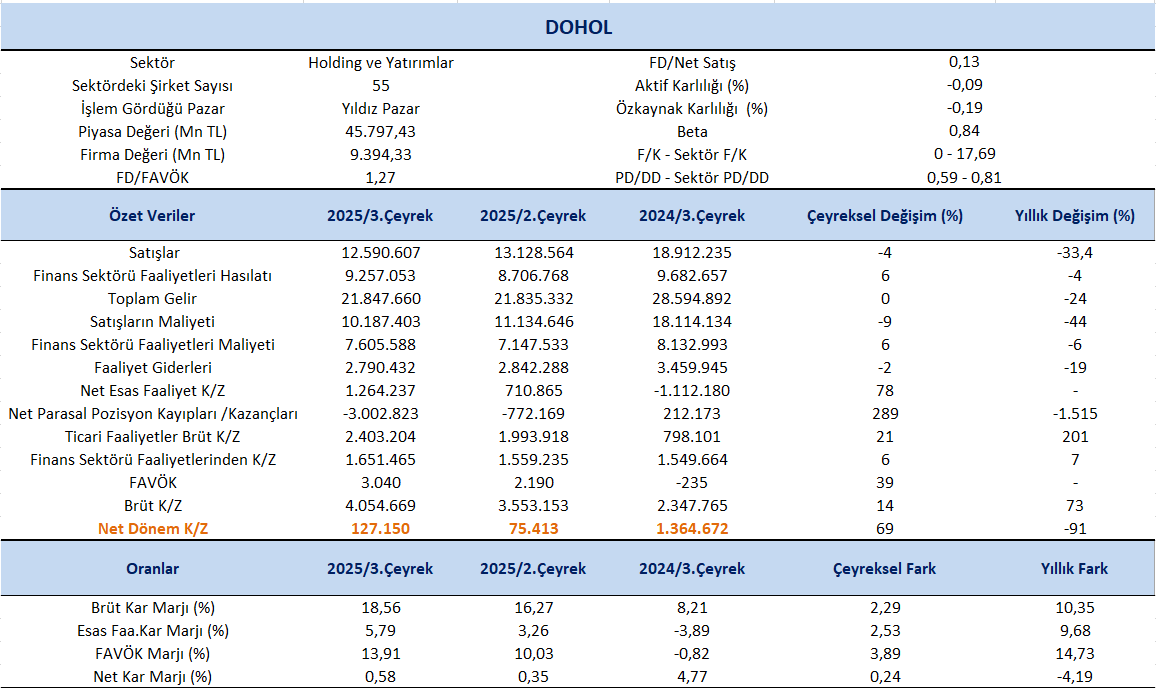

DOHOL, 2025 yılı 3.çeyreğinde 127.150 milyon TL net kar açıkladı. Çeyreklik bazda bakıldığında net karda %69’luk artış izlenirken yıllık görünümde %91’lik azalış dikkat çekti. Net kar tarafında, Ditaş satışından elde edilen 0,6 milyar TL gelir karlılığı desteklerken, özellikle Hepiyi Sigorta’nın gerçekleşmemiş hasar karşılıklarına uygulanan TMS 29 etkisinden kaynaklanan 3 milyar TL’lik net parasal kayıp, dönem karını önemli ölçüde aşağı çekti.

Finansal Performans

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %33,4 azalış kaydederek 12,59 milyar TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %4 oranında düşüş izlendi. Doğan Holding, 2025 yılının üçüncü çeyreğinde 21,8 milyar TL gelir elde ederek yıllık bazda %24’lük düşüş kaydetti. 9 aylık kümülatif bazda gelirdeki gerileme ise %15 seviyesinde gerçekleşti. Çin menşeli araçlara yönelik ithalat vergisi düzenlemelerinin olumsuz etkilediği Doğan Trend Otomotiv hariç tutulduğunda ise, Holding’in konsolide gelirleri geçen yılın aynı dönemine göre %9 artış gösterdi.

Finansal hizmetler segmentinde, Hepiyi’nin portföy büyüklüğündeki %60’lık artışın desteğiyle toplam gelirler yıllık bazda %25 oranında yükseldi. Enerji tarafında ise elektrik üretiminde %44’lük ve piyasa takas fiyatında (PTF) %14’lük artış, Galata Wind’in gelir performansını güçlendirdi. Buna karşılık, Doğan Trend Otomotiv’de binek araç satışlarındaki %63’lük gerilemeye paralel olarak segment gelirleri de %66 oranında azaldı.

Net kar marjı 3.çeyrekte 0,58% olurken, önceki çeyrekte 0,35% ve geçen yılın aynı çeyreğinde 4,77% olmuştu. Brüt kar marjı 3.çeyrekte %18,56 olurken, önceki çeyrekte 16,27% ve geçen yılın aynı döneminde 8,21% olarak gerçekleşmişti.

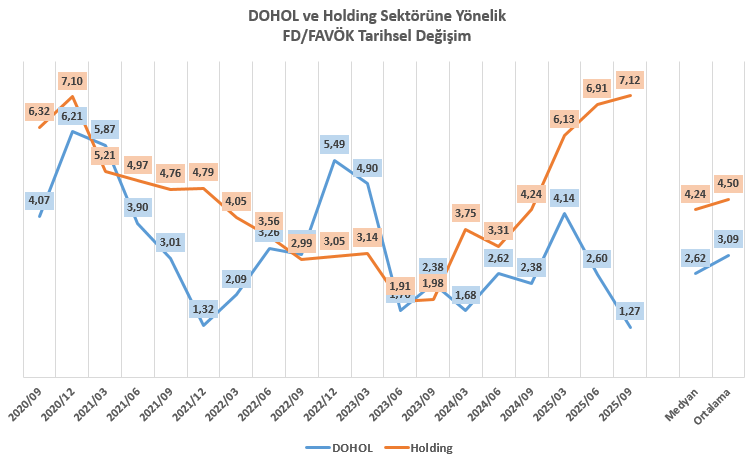

FAVÖK 2025 yılı 3. çeyreğinde 3.040 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre FAVÖK’te %39’luk artış dikkat çekti. FAVÖK marjı, geçen yılın aynı dönemine kıyasla 14,73 puan artarak %13,91 seviyesinde gerçekleşti. Bir önceki çeyrekte %10,03 olan FAVÖK marjı, çeyreklik bazda 3,89 puan artış kaydetti. İştiraklerdeki güçlü operasyonel performans ve sıkı maliyet disiplini bu artışta etkili oldu. Çin menşeli araçlara yönelik düzenlemelerden etkilenen Doğan Trend Otomotiv hariç tutulduğunda ise, FAVÖK yıllık bazda %182 artarak %16 marj seviyesine ulaştı.

Holding’in 3Ç25’te konsolide FAVÖK performansı belirgin şekilde güçlendi. Doğan Trend Otomotiv hariç tutulduğunda, FAVÖK yıllık bazda on kat artışla %16 marj seviyesine ulaştı. Karel tarafında operasyonel dönüşümün etkisiyle geçen yılki FAVÖK zararının aksine bu çeyrekte %10 marj elde edildi. Sesa’da ise daha yüksek katma değerli ürün portföyü ve fiyatlandırma disiplinindeki iyileşme sayesinde FAVÖK marjı yıllık bazda 10 puan artış gösterdi. Doğan Trend Otomotiv’de ise geçen yılın aynı döneminde kaydedilen 1,5 milyar TL’lik zarar, 3Ç25’te 95 milyon TL seviyesinde sınırlanarak operasyonel kayıplarda belirgin bir iyileşme kaydedildi.

Segment Bazlı Gelişmeler

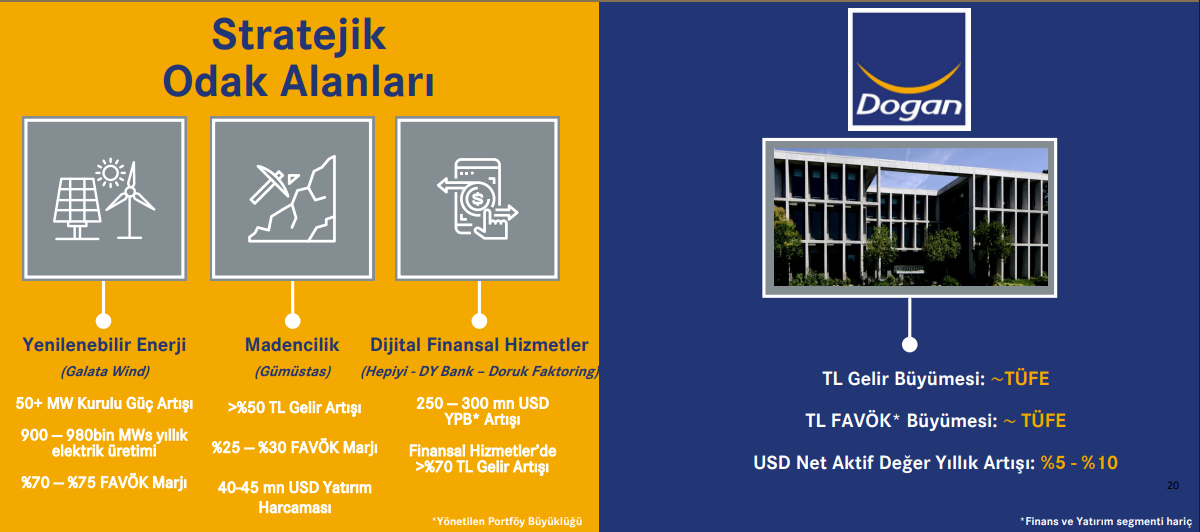

Yenilenebilir Enerji

Galata Wind’in 3Ç25’te kurulu gücü 354 MW seviyesinde sabit kalırken, Almanya ve İtalya’daki yeni güneş ve depolama projeleriyle uluslararası büyüme ivmesi sürdü. Almanya’da 123 MW, İtalya’da 9 MW’lık kapasite portföye eklenerek 2027 için hedeflenen 300 MW’a yaklaşılırken, elverişli iklim koşullarıyla üretim yıllık %44 arttı. PTF’deki sınırlı artışa rağmen maliyet disiplini karlılığı destekledi.

Madencilik

Şirketin maden üretimi 2025’in ilk dokuz ayında mevcut sahalardaki verimlilik artışlarıyla yıllık bazda %26 yükselerek 353 bin tona ulaştı. Kurşun ve bakır fiyatlarındaki güçlü seyirle birlikte gelirler 1,38 milyar TL, FAVÖK ise 538 milyon TL seviyesinde gerçekleşti ve %39’luk yüksek marj korundu. Yatırımlar 24 milyon USD’ye ulaşarak üç yıllık yatırım planıyla uyumlu bir performans sergiledi.

Dijital Finansal Hizmetler

Hepiyi Sigorta, 3Ç25’te yönetilen portföyünü 698 milyon USD’ye çıkararak temkinli poliçe stratejisine rağmen güçlü büyüme kaydetti. Brüt prim üretimi %19 artışla 7,2 milyar TL’ye, net kar ise %51 artışla 1,2 milyar TL’ye ulaştı. Motor branşlarında pazar payı artışıyla Kasko payı %4,2’ye yükselirken, şirket Türkiye’nin 6’ncı en büyük trafik ve 8’inci en büyük kasko sigorta şirketi konumuna geldi. Dijital altyapı ve maliyet disiplini sayesinde gider/gelir oranı %2,8’de kalarak sektör ortalamasının oldukça altında gerçekleşti.

Elektronik, Teknoloji & Sanayi (Karel – Sesa Ambalaj)

Karel, 3Ç25’te telekom ve elektronik kart üretimi alanlarında operasyonel sadeleşme ve verimlilik odaklı dönüşümünü sürdürerek geçen yılın zararına karşılık %10 FAVÖK marjı elde etti. Yeniden yapılanma giderlerinin büyük ölçüde tamamlanması 2026’da marj toparlanmasına zemin hazırlarken, savunma iş kolunda brüt kar marjı %26’dan %54’e yükseldi. Premium ürünlerin gelir payının %30’a ulaşması karlılığı desteklerken, Sesa’da gelirler %5 gerilese de FAVÖK %135 artışla 185 milyon TL’ye ve marj %16’ya çıktı. ABD ihracatının payı %19’a yükselirken, Net Borç/FAVÖK oranı 0,6x ile güçlü bilanço yapısının korunduğunu gösterdi.

Otomotiv & Mobilite – Doğan Trend

Çin menşeli araçlara yönelik kısmi vergi indirimi piyasaya sınırlı rahatlama getirirken, “asgari stok” politikası nedeniyle MG satışları zayıf kaldı. Şirket, motosiklet, filo ve ikinci el stoklarını azaltarak nakit akışını güçlendirdi ve net borcunu 162 milyon USD’den 75 milyon USD’ye düşürdü. Suzuki markasında ise etkili promosyon kampanyaları sayesinde binek araç satışları 3Ç25’te yıllık %77 artışla güçlü bir performans gösterdi.

2025 Yılı Beklentilerinde Değişikliğe Gidilmedi

Kaynak: DOHOL Finansal Sonuçlar Sunumu

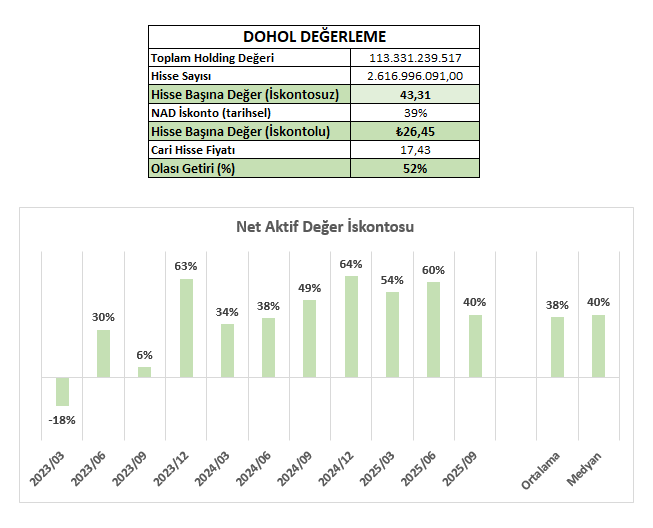

DOHOL DEĞERLEME

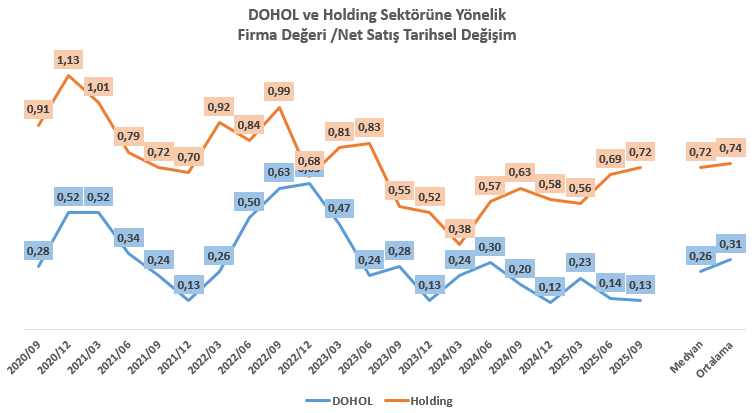

2025/09 dönemi itibarıyla DOHOL için SOTP (Sum of the Parts) yöntemine dayalı piyasa bazlı Net Aktif Değer (NAD) analizi gerçekleştirilmiştir. Halka açık iştiraklerin güncel piyasa değerleri ile özel şirketlerin tahmini piyasa değerleri (çarpan ve sektörel karşılaştırmalarla hesaplanmış) dikkate alınarak Holding’in toplam portföy değeri yaklaşık 113 milyar TL olarak hesaplanmıştır.

Bu tutar, mevcut ödenmiş sermaye esas alındığında, hisse başına iskontosuz NAD değerini model tarafından hesaplanan 43,31 TL seviyesinde göstermektedir. Ancak, 2023/06 – 2025/09 dönemleri dikkate alındığında, Doğan Holding hissesi tarihsel olarak ortalama / medyan %39 NAD iskontosu ile işlem görmüştür. Bu oran baz alındığında, revize edilmiş hedef fiyat 26,45 TL seviyesine denk gelmektedir.

Tablolar