Mersis No : 0389070782000015")

Ekim Ayı Volatil Seyretti; ‘’Kasım Ayı Yılın Kalanı İçin Kritik’’

Ekim ayında öne çıkan başlıklar:

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

→ Enflasyon – Faiz

→ S&P Türkiye Değerlendirmesi

→ Menkul Kıymet İstatistikleri – Rezervler

Kasım ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir:

→ Enflasyon

→ Yılın IV.Enflasyon Raporu Sunumu

→ Finansal İstikrar Raporu

→ Sektörlerin Ortalamalardan Uzaklıkları

→ Aylık Öneriler

BİST100 – BİST30 Endeks Performansları

Eylül ayındaki negatif performansın ardından Ekim ayında da baskının gündemde kalmaya devam ettiği dikkat çekti. Bu süreçte özellikle siyasi cephedeki gelişmelerin oynaklığı arttırdığı izlenirken beklentilerin üzerinde gerçekleşen Eylül ayı enflasyon verilerinin ardından TCMB’nin faiz politikasına yönelik vereceği aksiyonda tedirginliği arttırmıştı. İlaveten başlayan 3.çeyrek bilanço sezonu da sektör ve hisse bazlı ayrışmaları da beraberinde getirdi.

BİST30 Şirket Performansları

Ekim ayıyla birlikte üçüncü çeyrek bilanço dönemi resmen başladı. Bu dönemde sektörel ve şirket bazlı ayrışmaların belirginleşmesi bekleniyor. Ancak genel piyasa havasına bakıldığında, geniş tabanlı bir iyimserlikten söz etmek zor. Özellikle güçlü bilanço döneminin asıl etkisinin 2026’ya sarkacağı beklentisi, hisse hareketlerinin şimdilik yeni bir hikayeden ziyade momentum odaklı ilerlemesine neden oluyor.

Dolayısıyla mevcut fiyatlamalar, daha çok kısa vadeli ivmeye ve haber akışına duyarlı seyrediyor. Şirketlerin açıkladığı finansallar, makroekonomik gelişmelerle birlikte yatırımcıların odak noktası olmaya devam ediyor. Bu süreçte, bilanço kalitesi, karlılık trendi ve yönetim beklentileri gibi faktörler hisse bazlı ayrışmaları belirleyen ana unsurlar haline gelmiş durumda. Genel görünüm itibarıyla, 3. çeyrek dönemi “genel ralli” beklentisinden çok “seçici fırsat” dönemine işaret ediyor.

Sektör Görünümleri

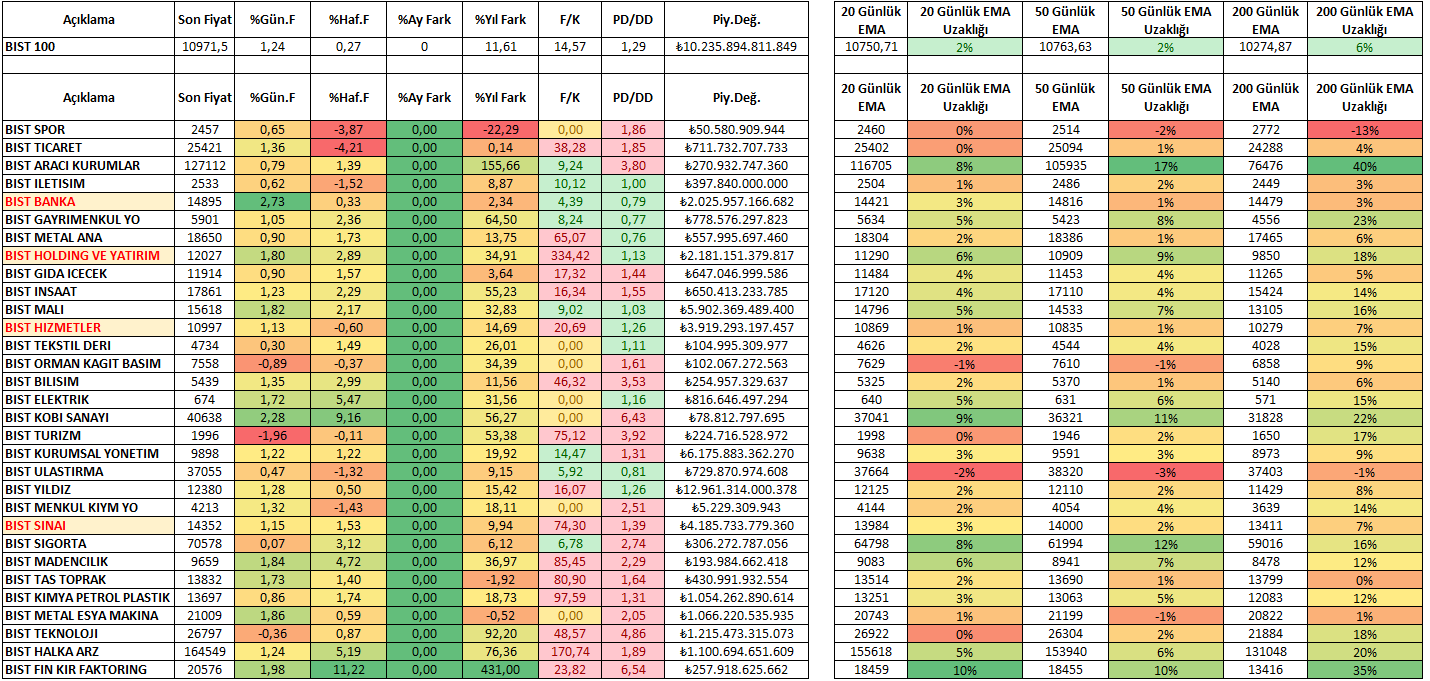

Ekim ayı sektör görünümlerine bakıldığında genel olarak pozitif görünümün ön plana çıktığı görülmektedir. Ana sektör endekslerine bakıldığında XBANK %-3,84 negatif ayrışırken XUSIN %0,37, XHOLD %12,29 ve XUHIZ %1,12 tarafında pozitif fiyatlamanın öne çıktığı görülmektedir.

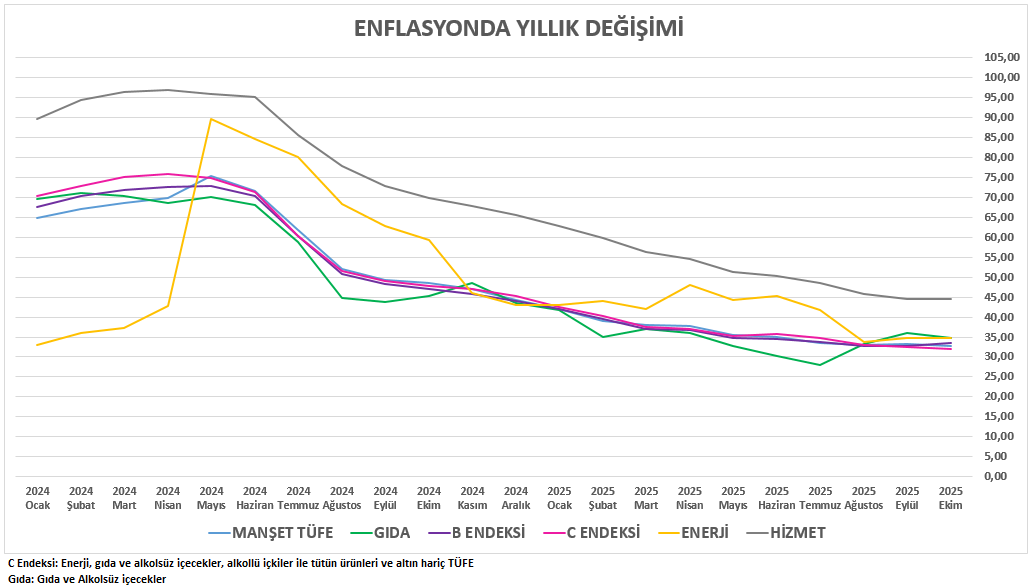

Enflasyon – Faiz

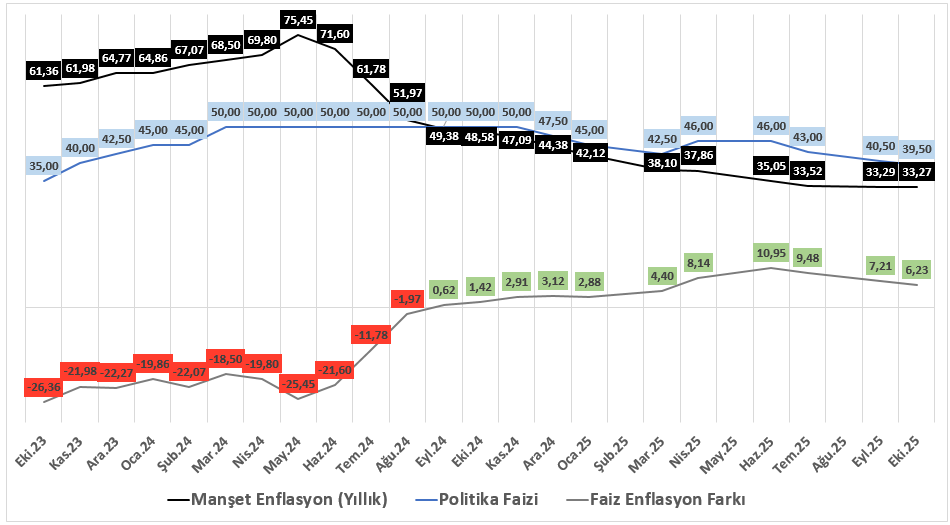

Eylül ayı enflasyonu, piyasa beklentilerinin üzerinde gerçekleşerek fiyatlamalarda kısa süreli dalgalanmalara yol açtı. Aylık bazda %2,50, yıllık bazda ise %32,38 seviyesinde öngörülen artış, sırasıyla %3,23 ve %33,29 olarak gerçekleşti. Böylece dezenflasyon süreci 16. ayına ulaşmasına rağmen, yıllık enflasyondaki yavaşlama beklentileri tam olarak karşılamadı ve fiyat baskılarının henüz tam anlamıyla kontrol altına alınamadığına işaret etti.

Bu görünüm altında Türkiye Cumhuriyet Merkez Bankası (TCMB), 23 Ekim’deki Para Politikası Kurulu toplantısında politika faizini 100 baz puan indirerek %40,5’ten %39,50’ye çekti. Piyasada hakim olan beklenti de 100 baz puanlık bir indirim yönündeydi. Ancak enflasyonun tahminlerin üzerinde gelmesi, TCMB’nin olası daha agresif adımlar yerine daha temkinli bir gevşeme patikasını tercih edeceği yönündeki öngörüleri güçlendirdi.

Karar metninde, enflasyon beklentileri ve fiyatlama davranışları dezenflasyon sürecine yönelik risk oluşturmaya devam ettiği vurgulandı. TCMB, fiyat istikrarı tam anlamıyla tesis edilene kadar sıkı para politikası duruşunun korunacağını yineledi. Ayrıca, para politikasındaki adımların ekonomik aktiviteye ve fiyatlara kademeli şekilde yansıyacağı, bu sayede dezenflasyon sürecinin daha sürdürülebilir bir zeminde ilerlemesinin hedeflendiği ifade edildi.

S&P Türkiye Değerlendirmesi

Uluslararası kredi derecelendirme kuruluşu S&P, 25 Nisan 2025 tarihli değerlendirmesinde, piyasa beklentilerine paralel şekilde Türkiye’nin kredi notunu “BB-” seviyesinde, not görünümünü ise “durağan” olarak koruduğunu açıklamıştı. Bu karar, önceki döneme kıyasla temkinli bir duruşun sürdüğüne işaret ederken, enflasyonla mücadele ve para politikası adımlarının etkileri yakından izlenmeye devam etti.

Bugüne gelindiğinde, dezenflasyon sürecinin devam etmesine rağmen siyasi belirsizlikler ve jeopolitik riskler Türkiye’nin kredi görünümüne yönelik beklentileri yeniden gündeme taşıdı. Ancak, 17 Ekim 2025 tarihinde S&P tarafından beklenen güncelleme raporu yayımlanmadı. Kuruluştan yapılan açıklamada, Türkiye için yarı yıllık gözden geçirmenin tamamlandığı ancak mevcut notlarda herhangi bir değişiklik yapılmadığı belirtildi. Bu durum, piyasalar açısından belirsizliği bir süre daha canlı tutmaya devam ediyor.

Menkul Kıymet İstatistikleri – Rezervler

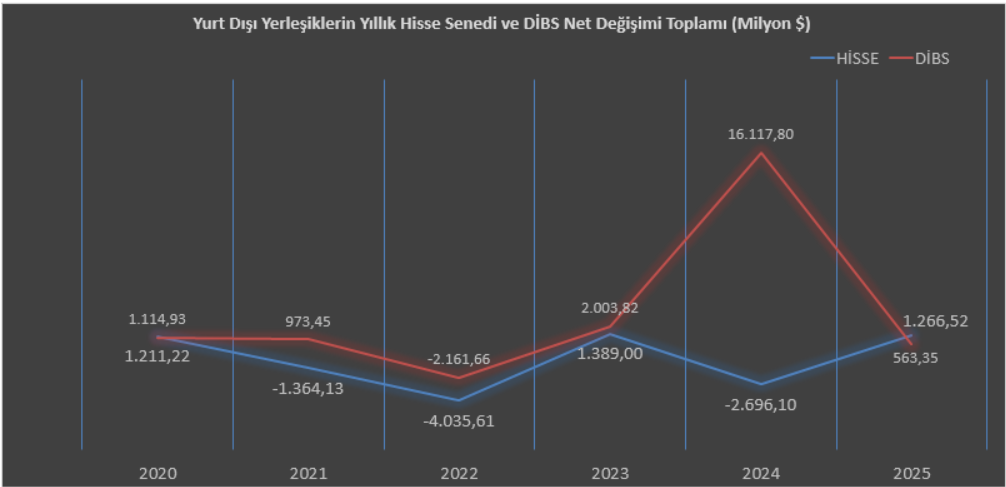

Ekim ayı genel olarak negatif bir zeminde ilerledi. Yabancıların Ekim ayı pozisyonlanmalarına bakıldığında hisse senetlerinden 490,31 milyon dolar, tahvil tarafından ise 341,49 milyon dolar çıkış gerçekleştirdiği görüldü. Son verilerle beraber yılbaşından bu yana bakıldığında, hisse senetlerinde 1,26 milyar dolarlık net alım yapılmasına karşın, tahvil piyasasında 563,35 milyon dolarlık alım gerçekleştiği izlenmektedir.

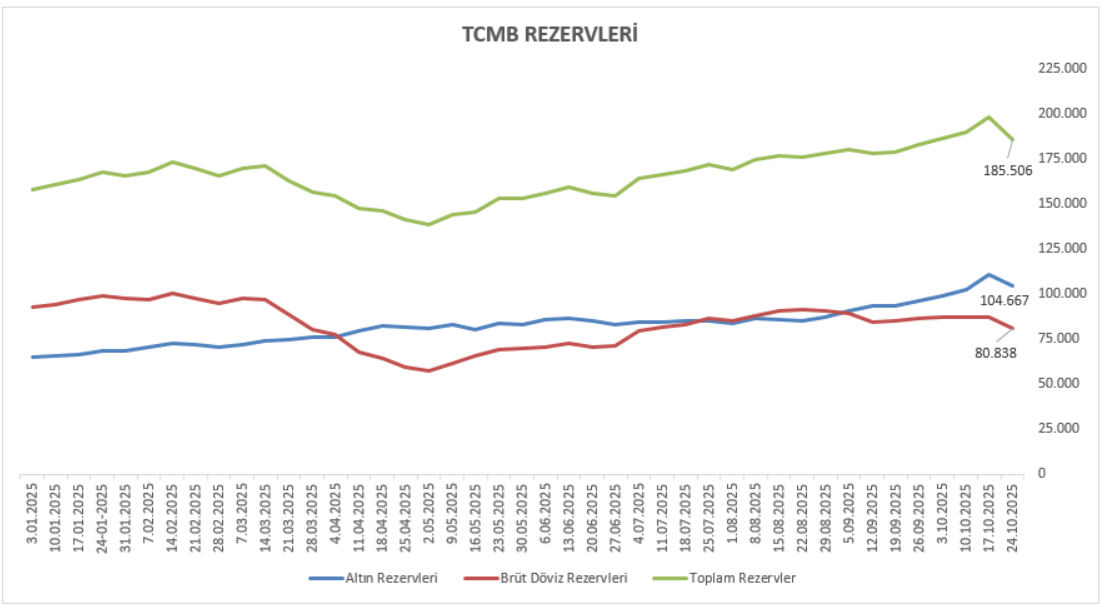

Rezervler tarafına bakıldığında ise Eylül ayının son haftasından 24 Ekim ile biten haftaya kadarki süreçte altın rezervlerinde 8,41 milyar dolar artış yaşanırken döviz rezervlerinde 5,86 milyar dolarlık azalış dikkat çekmektedir. Toplam rezervler ise bu dönemde 2,55 milyar dolarlık artış kaydetmiştir.

‘’Kasım Ayı Yılın Kalanı İçin Kritik’’

Enflasyon

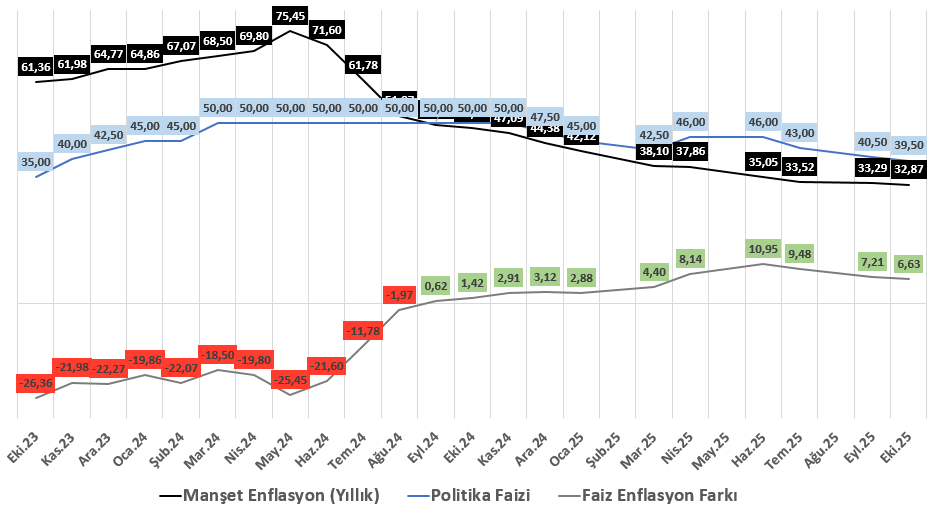

Kasım ayının başlamasıyla beraber piyasanın ana odağı Ekim ayı enflasyon verilerine çevrildi. Hatırlarsak Eylül ayı enflasyon verileri piyasa beklentisinin oldukça üzerinde aylık %3,23 yıllık ise %33,29 olarak açıklanmıştı. Verilerin geçtiğimiz yılın aynı ayındaki %2,97’lik artışı da aşmasıyla birlikte, 16 aydır süregelen dezenflasyon süreci kesintiye uğramıştı.

Ekim ayı beklentilerine bakıldığında, medyan beklenti aylık %2,83 yıllık ise %33,20 seviyesinde oluşmuştu. Veriler beklentilerin altında aylık %2,55 yıllık ise %32,87 seviyesine gerçekleşti.

Ekim ayında açıklanan enflasyon verilerine göre, tüketici sepetinde en yüksek ağırlığa sahip üç ana harcama grubunda artış eğilimi sürdü. Gıda ve alkolsüz içecekler yıllık bazda %34,87, ulaştırma %27,33 ve konut grubu %50,96 oranında yükseliş kaydetti. Bu grupların yıllık enflasyona katkıları ise sırasıyla %8,44, %4,34 ve %7,75 düzeyinde gerçekleşti. Ekim verisinin ardından haftanın geri kalanında piyasaların odağı Enflasyon Raporu’na çevrilmiş durumda. Merkez Bankası’nın yıl sonu enflasyon tahminlerinde bir revizyon yapıp yapmayacağı ve mevcut sıkı para politikası duruşunu nasıl çerçeveleyeceği, hem piyasa beklentileri hem de para politikasının yönü açısından belirleyici olacak.

Yılın IV.Enflasyon Raporu Sunumu

Yılın üçüncü Enflasyon Raporu ile birlikte Merkez Bankası, orta vadeli enflasyon tahminleri yanında yıl sonu odaklı ve çıpa işlevi gören ara hedefler sunmaya başladı. Ara hedefler, orta vadeli %5’lik nihai enflasyon hedefine ulaşma sürecinde kısa vadede taahhüt edilen manşet enflasyon seviyelerini temsil ediyor. Varsayım setinde olağanüstü güncellemeler olmadığı sürece ara hedefler korunacak ve yakın dönem para politikası kararlarının referans noktası olarak kullanılacak.

Rapor verilerine göre ara hedef ve tahminler aşağıdaki şekilde belirlenmişti:

- 2025 yıl sonu: Ara hedef %24, tahmin aralığı %25–29

- 2026 yıl sonu: Ara hedef %16, tahmin aralığı %13–19

- 2027 yıl sonu: Tahmin %9

Bu çerçeve, enflasyonda kademeli ve kararlı bir düşüş patikasının izlendiğini ortaya koyuyor.

7 Kasım Raporu Beklentileri

TCMB’nin 7 Kasım’da açıklayacağı Enflasyon Raporu’nda muhtemel yaklaşım, mevcut ekonomik veriler ve önceki rapor çerçevesi ışığında aşağıdaki ihtimallerle değerlendirilebilir:

Ara hedeflerin korunması olasılığı yüksek denilebilir. 2025 yıl sonu ara hedefi, çıpa işlevi ve hesap verebilirlik ilkesi gereği büyük ölçüde korunacaktır.

Rapor, ara hedeflerden sapmaların olası etkilerini ve yönetim çerçevesini şeffaf bir biçimde ortaya koyabilir. Bu, para politikasının öngörülebilirliğini artırmaya ve piyasa güvenini desteklemeye yönelik kurumsal bir strateji olarak değerlendirilebilir.

Özetle, 7 Kasım Enflasyon Raporu’nun ara hedeflerin korunması, sınırlı tahmin güncellemeleri ve risk vurgusunun öne çıkması biçiminde yapılandırılması muhtemel diyebiliriz.

Finansal İstikrar Raporu

30 Mayıs 2025 tarihinde yayımlanan yılın ilk Finansal İstikrar Raporunda, küresel ölçekte süregelen belirsizlikler ve jeopolitik risklerin piyasalarda oynaklığı artırdığı, portföy yatırımlarını olumsuz etkilediği belirtildi. Raporda, mart ayından itibaren ticari kredilerde TL lehine bir büyüme gözlendiği, yabancı para kredilerinin ise azaldığı ifade edildi. Bireysel kredilerde büyüme bir miktar yavaşlarken, konut kredilerinde yıllık büyümenin artış kaydettiği vurgulandı. Bankaların karşılıklarının yüksek seviyede kaldığı, TL cinsi varlıkların payının arttığı ve kısa vadeli bireysel kredilerde risklerin canlı tutulduğu ifade edildi. TCMB’nin mart ve nisan ayındaki sıkılaşma adımlarının TL tercihini desteklediği, bankacılık sektörünün sermaye yeterliliğini yasal sınırların üzerinde tuttuğu ve karlılığın toparlanma eğiliminde olduğu aktarıldı.

28 Kasım’da yayımlanacak olan yılın son finansal istikrar raporunda, küresel belirsizlikler ve faiz hareketlerinin makro görünüm üzerindeki etkilerine değinilmesi beklenebilir. Raporda, TL ve yabancı para kredi büyümesindeki eğilimler ile bankacılık sektöründe aktif kaliteye ilişkin güncel gelişmelerin yer alması öngörülüyor. Likidite ve döviz pozisyonlarına dair değerlendirmeler yapılırken, TCMB’nin politika adımlarının etkileri de izlenecek. Ayrıca, bankaların karlılık ve sermaye görünümüne ilişkin bilgiler güncellenebilir.

Sektörlerin Ortalamalardan Uzaklıkları

Aşağıdaki tablo 31 Ekim 2025 piyasa kapanışından sonraki verileri kapsamaktadır. Mevcut görünümde BİST100 endeksi ve 4 ana + 27 alt sektörün ilgili ortalamalardan uzaklıkları görülmektedir. Trendlerin momentumunu ya da olası riskleri değerlendirebilmek adına farklı bakış açısı sağlayabilir.

Aylık Öneriler

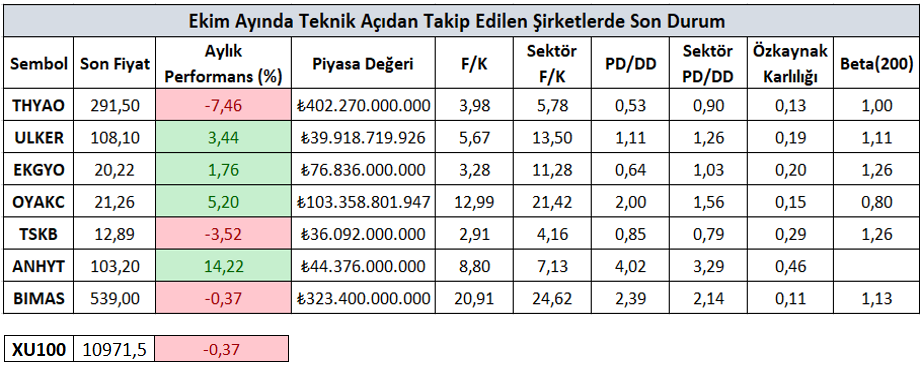

Ekim ayına yönelik paylaşmış olduğumuz şirketlerin ilgili ay sergilediği performanslara ulaşacağınız tablo aşağıdaki gibidir.

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak belirli fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

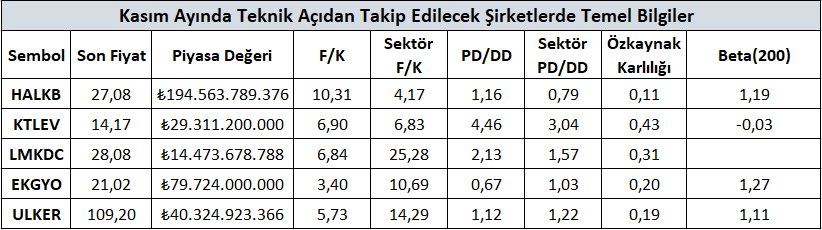

Kasım ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi raporumuzda ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaştık. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Teknik Analiz

Not: Grafikler 31 Ekim 2025 piyasa kapanışından sonra alınmıştır.

HALKB: 122 günlük ortalamadan (25,11) aldığı destekle pozitif seyrini sürdüren HALKB, 26,75 seviyesini aşma çabasındadır. Bu seviyenin üzerinde kalıcılık sağlanması durumunda, 28,15 ve 29,20 direnç bölgelerine doğru bir hareket akışı görülebilir. Buna karşın, olası geri çekilmelerde 25,52 seviyesi ile 122 günlük ortalama (25,11) bölgesi kritik destek konumunda bulunmaktadır. Bu bölgenin altında gerçekleşebilecek fiyatlamalar ise 22,80 seviyesinin yeniden gündeme gelme riskini artırabilir. Genel görünüm itibarıyla, 122 günlük ortalama (25,11) üzerinde pozitif eğilimin korunduğu ifade edilebilir.

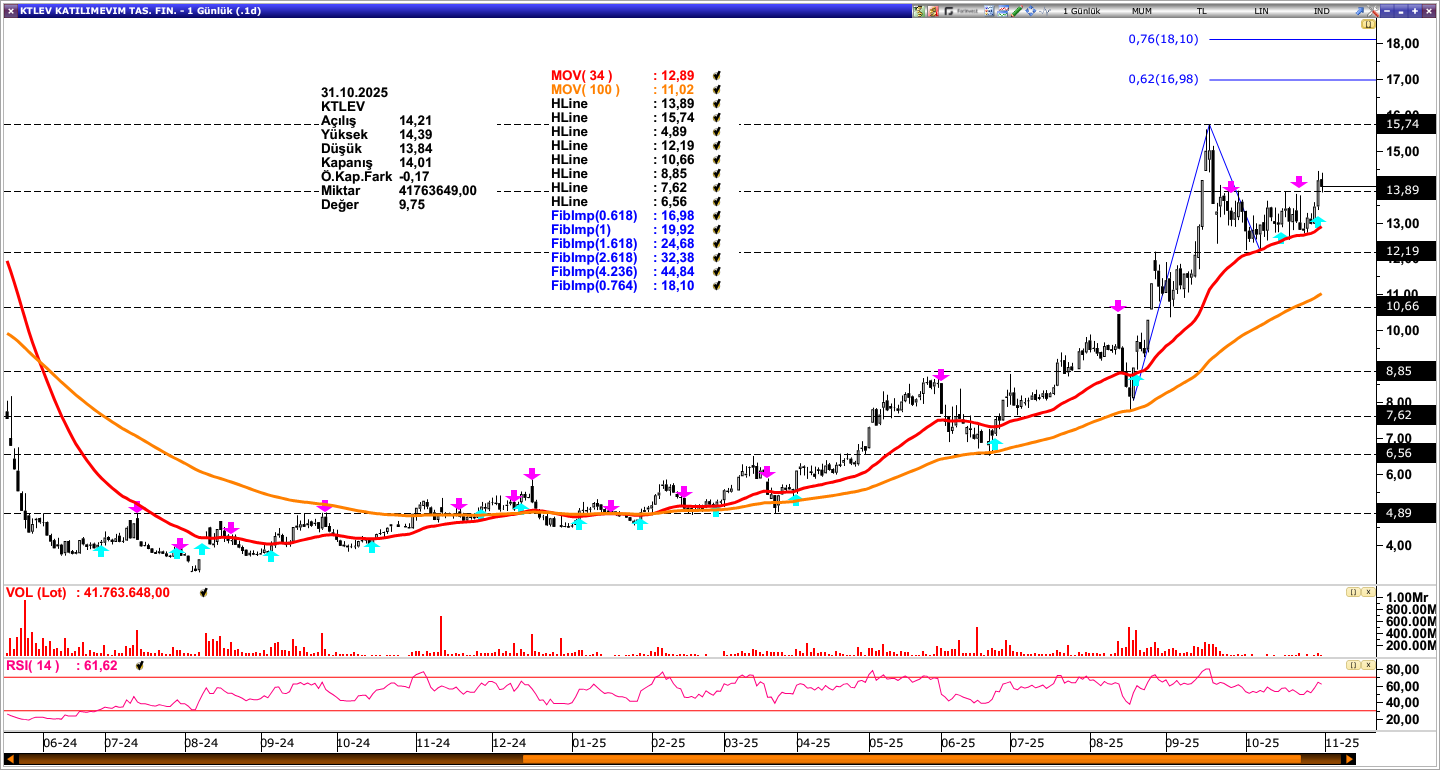

KTLEV: 34 periyotluk ortalamadan (12,89) aldığı destekle yukarı yönlü fiyatlama reaksiyonu ivme kazanan hisse de 13,89 direnç bölgesinin de aşılmış olması iyimser beklentileri destekler nitelikte. Pozitif seyrin devamı halinde TL bazlı zirve olan 15,74 seviyesine doğru yeni bir hareket alanı oluşabilir. Olası baskılanmalarda ise 13,89 kısa vadeli destek bölgesi olarak izlenebilir. Baskının artması halinde ise 34 periyotluk ortalamanın bulunduğu 12,89 seviyesi kritik destek konumundadır. Negatif seyrin gündeme yerleşebilmesi açısından ortalamanın atında kalıcı fiyat hareketleri gerçekleşmesi gerektiği unutulmamalıdır. Mevcut görünümde 34 periyotluk ortalama üzerinde tutunma devam ettikçe iyimser beklenti ön planda olmaya devam etmektedir.

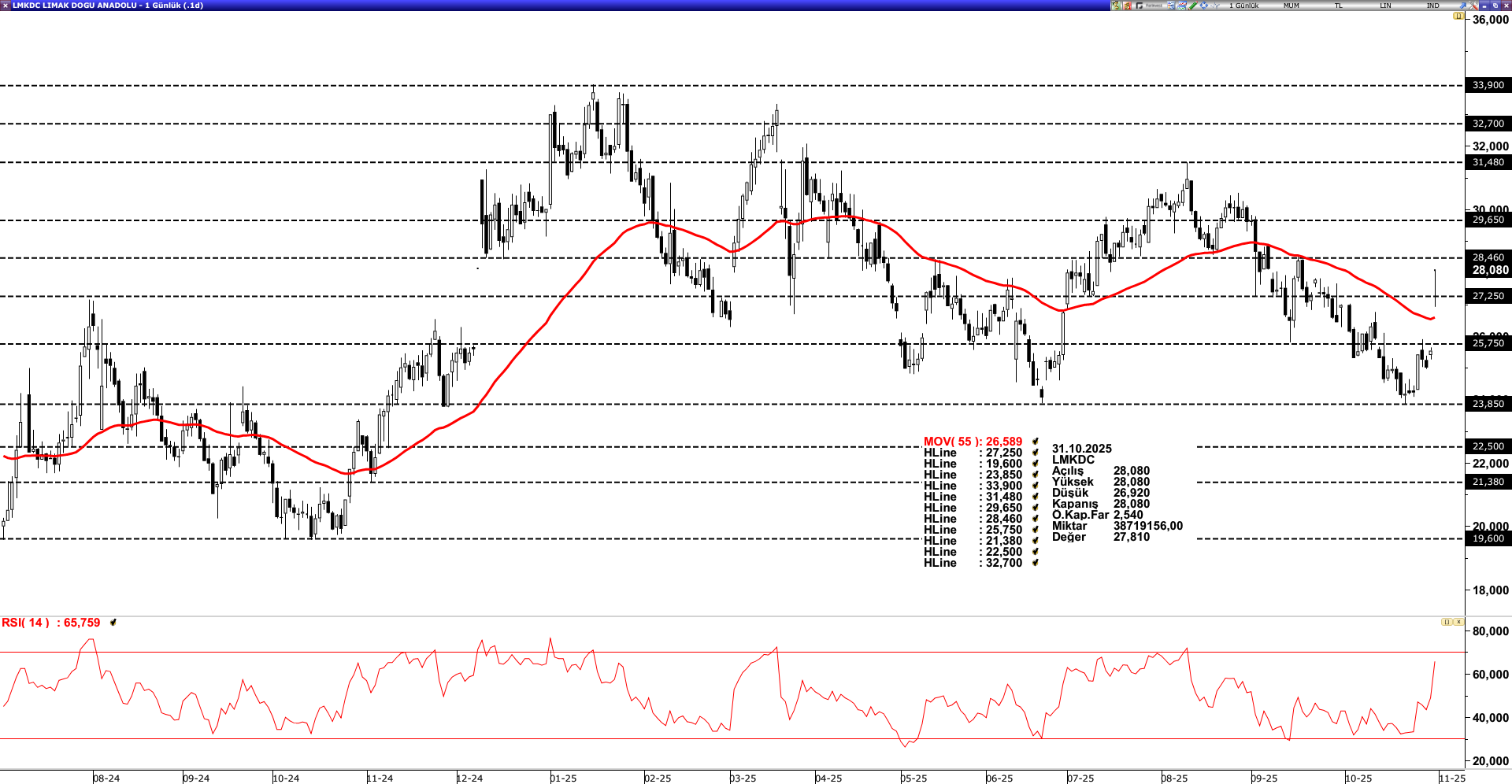

LMKDC: Son dönemde 31,48 direnç seviyesinden başlattığı geri çekilme eğilimiyle dikkat çeken LMKDC, 23,85 seviyesinden aldığı destekle birlikte 55 günlük ortalamasının (26,59) üzerinde pozitif ivmesini sürdürmektedir. Mevcut hareketin devamında 28,46 seviyesi izlenirken, bu seviyenin aşılması durumunda 29,65 ve 31,48 direnç bölgeleri yeniden gündeme gelebilir. Buna karşın, olası geri çekilmelerde 55 günlük ortalama seviyesi (26,59) güçlü bir destek konumunu korumaktadır. Bu seviyenin altında gerçekleşecek fiyatlamalar ise 25,75 desteğine doğru geri çekilme sürecini derinleştirebilir. Genel görünüm itibarıyla, 55 günlük ortalama (26,59) üzerinde pozitif eğilimin korunduğu ifade edilebilir.

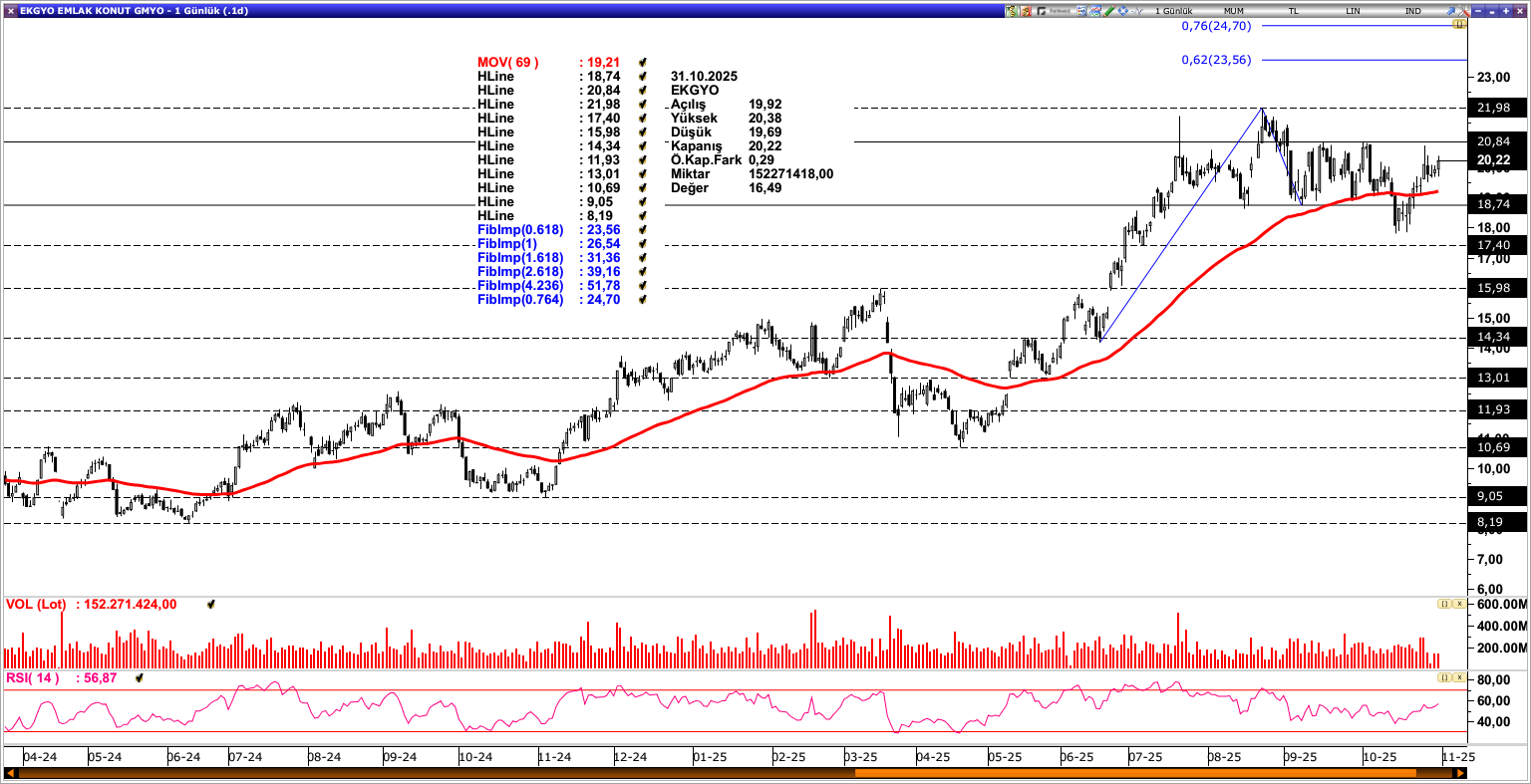

EKGYO: Ekim ayında listemizde yer verdiğimiz EKGYO aylık %1,76 getiri elde etmişti. Kasım ayında da takibimizi devam ettirmekteyiz. Üçüncü çeyrek bilanço döneminin başlamış olmasıyla beraber denge arayışına giren şirket, 69 periyotluk ortalamadan aldığı destekle iyimser görünümünü sürdürmektedir. Ortalama üzerinde fiyat hareketlerinin devam etmesi ilk etapta 20,84 seviyesine doğru hareket alanı oluşturabilir. 20,84 seviyesi üzerinde kalıcı fiyat hareketleri izlenmesi 21,98 ve 23,56 seviyesine doğru yükselişi destekleyerek yeni TL bazlı zirve seviyelerine doğru hareket akışı sağlayabilir. Olası baskılanmalarda ise 69 günlük ortalama bölgesi (19,21) güçlü destek olurken altında fiyatlamalar baskıyı 17,40 seviyesine doğru derinleştirebilir. Bu süreçte açıklanacak olan finansallar fiyatlama üzerinde önemli bir etkiye sahip olabilir.

ULKER: Ekim ayında listemizde yer verdiğimiz ULKER aylık %3,44 getiri elde etmişti. Kasım ayında da takibimizi devam ettirmekteyiz. Mevcut görünümde trend çizgisi üzerinde fiyatlamaların devam etmesi 114,40 ve 123,46 dirençlerine yönelik hareket akışını destekleyebilir. Olası baskılanma durumunda trend çizgisi güçlü destek konumunda bulunurken altına inilmesi halinde 97,27 seviyesine doğru baskının derinleşmesini sağlayabilir.

Bu çalışmamızda, Ekim ayının önemli gelişmelerini, Kasım ayında öne çıkabilecek konu başlıklarını ve aylık önerilerimizi sizlerle paylaştık.

Ekim ayı gerek başlayan 3.çeyrek bilanço sezonu gerekse haber akışlarıyla beraber dalgalı bir görünümle sonlandı. Kasım ayı ise yoğun veri gündemiyle beraber başladı. Ay genelinde özellikle Ekim ayı enflasyon verisinin ardından ana odak noktası yılın son Enflasyon Raporu sunumu olacak iken ardından Finansal İstikrar raporu gündemi meşgul edecek konu başlıkları olarak öne çıkmaktadır. Ayrıca yoğunlaşacak 3.çeyrek finansalları da fiyatlama açısından dikkatle izlenecektir. Daha önce de belirttiğimiz gibi çarpanlar açısından makul, mevcut gelişmelere uyum sağlayabilen sektör ve şirketlerin yıl boyunca olduğu gibi bu dönemde de ön plana çıkması beklenebilir. Bu dönemde başta model portföyümüz olmak üzere, şirketlerin finansallarına yönelik çalışmalarımıza da yer vermeye devam edeceğiz. Çalışmalarımıza bağlantı üzerinden kolaylıkla ulaşım sağlayabilirsiniz.