Mersis No : 0389070782000015")

Akbank (AKBNK) 2025 3. Çeyrek Bilanço Analizi

AKBANK Güçlü Kredi Büyümesi Ve Sağlam Pazar Payına Dayalı Mevduat Tabanı ile Performansını Sürdürüyor…

Güçlü kredi büyümesi ve Pazar payı kazanımlı sağlam mevduat tabanı büyümeyi destekledi.. Net Faiz gelirindeki toparlanma ve faaliyet giderlerindeki görece azalma ve güçlü sermaye yeterliliği rasyosu AKBANK’taki öne çıkan gelişmeler olup hedef fiyatımızı koruyoruz.

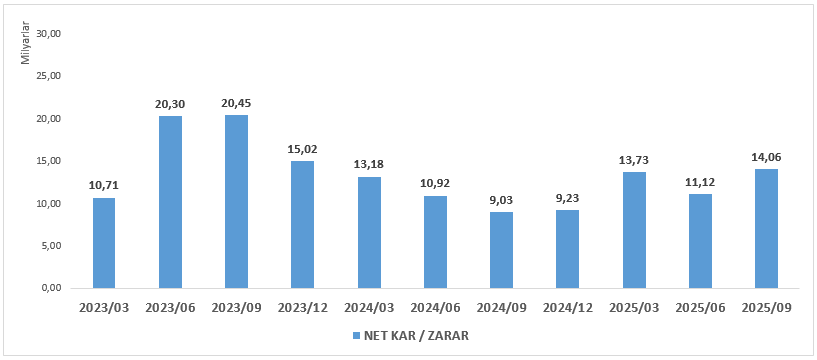

Dengelenme süreci linklerin tekrar bağlanması bankacılık karlılıklarını maalesef olumsuz etkilemiştir. Faiz indiriminin kesintiye uğraması parasal sıkılaştırma marj genişlemesini ertelemişti önümüzdeki dönemde son gelen faiz indiriminin de etkisiyle enflasyon patikasının bir nebzede artacak olması faiz indirimi ihtimalinin devam etmesiyle faaliyet ortamının toparlanması takip edilmesi gereken önemli bir konudur. Bu noktada Bankacılık Sektörünün AKTİF KALİTESİ öne çıkmaktadır. Akbank’ın aktif kalitesinin ayrılan karşılıklarla güçlü görünümü devam etmekte olup ayrıca sektörde güçlü Sermaye Yeterliliği Rasyosu bunu desteklemektedir. Ayrıca gelirlerde Ücret ve Komisyon gelirlerinin karı destekliyor oluşu ile beraber yaklaşık yıl sonu kar beklentimiz 66,5 Milyar TL olup Özkaynakları da 300 Milyarın üzerine taşıyacağı beklentisi ile hedef fiyatımızı cari ve prospektif F/K ve PD/DD oranlarına göre hesaplanan değerlerin ortalaması olan 97 TL’lik hedef fiyatımızı koruyoruz ve model portföyde tutmaya devam ediyoruz.

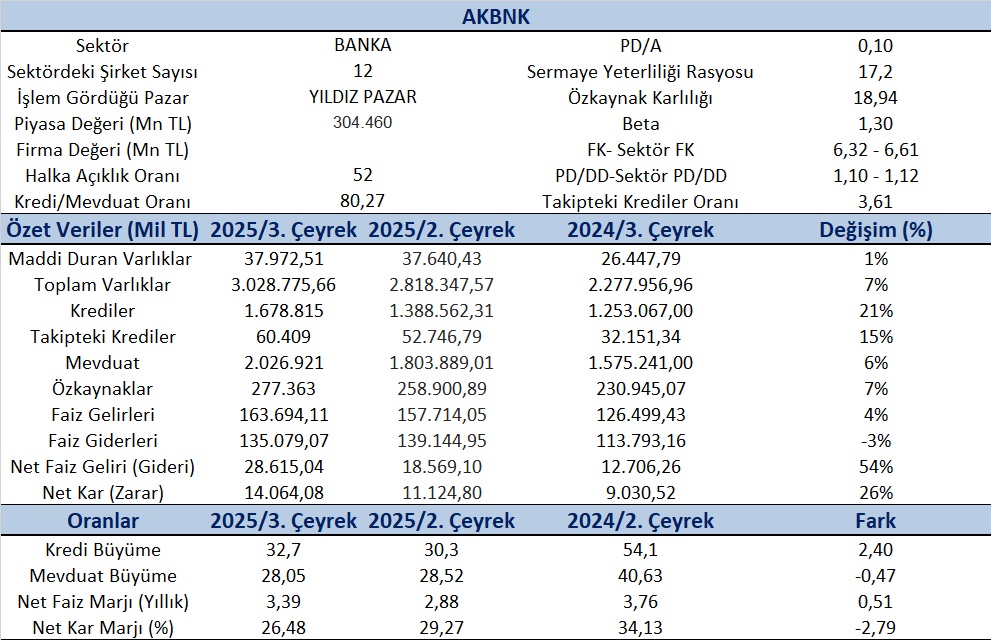

Bankacılık sektörünün özellikle 2000 sonrası güçlü yapısı için ilk bakılması gereken yerlerden birisi Sermaye Yeterlilik Rasyosu (SYR)’dur. Akbank’ın son çeyrek yıllıklandırılmış Sermaye Yeterliliği Rasyosu %17,2 olarak gerçekleşerek karlı büyüme için önemli bir rekabet avantajı sağlıyor. Akbank’ın gelen son çeyrek rakamları ile beraber Fiyat/ Kazanç Oranı 6,32 olurken sektör ortalamasının 6,61 olması F/K yönünden toparlanmanın işareti olarak kabul edilebilir. Ayrıca Akbank’ın Piyasa Değeri/ Defter Değeri (PD/DD) ise son çeyrekte 1,10 olurken sektör de çok yakınsamış durumdadır. Aswath Damodaran’ın çarpanları Avrupa içinde ele alındığında 114 banka F/K ortalaması 18,84 lerde oluşurken beklenen F/K sınında 7,19 larda oluşacağı göz önüne alındığında Akbank F/K yönünden doygunluğa ulaşmasının göstergesidir. Ayrıca PEG rasyosunun da 0,50 de oluşması büyümeler göz önüne alındığında daha bir katlık daha potansiyel getiriye işaret etmektedir. Bununla birlikte PD/DD açısından incelendiğinde 1,10’luk seviyelerde oluşması Akbank’ın ve Türk Bankacılık sektörünün bunun üzerinde oluşması fiyat doygunluğuna işaret etmesine rağmen baskılanan karların neden olduğu bu doygunluğun kar artışları ve büyüme desteği ile artacağını düşünmekteyiz.

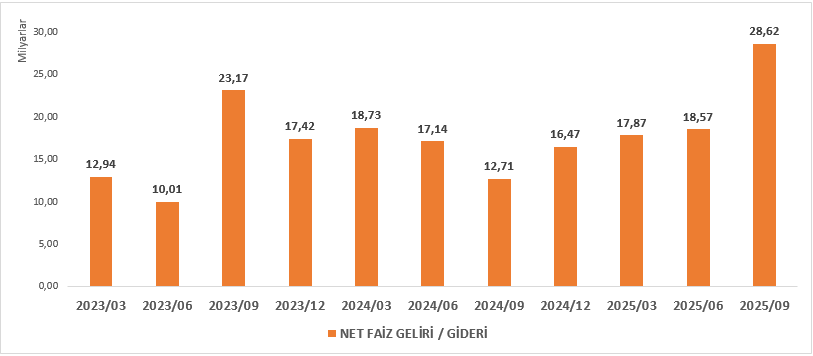

Akbank’ın bilanço hareketleri incelendiğinde toplam varlıkların bir önceki yılın üçüncü çeyreğine göre yaklaşık olarak %33 büyüdüğüne ve aktiflerin içinde yer alan Kredilerin ise %34 büyüdüğüne işaret etmektedir. Takipteki krediler aktif kalitesi için önemli bir gösterge olup toplam aktifin içindeki payı son çeyrekte %2’ye düştüğü aynı dönemin bir yıl öncesine göre artış yaklaşık %88 olmuştur. Ancak bankanın karşılık ayırmada ihtiyatlı yaklaşımı; %32,7 seviyesindeki güçlü karşılık oranı ile dengelenmeye çalışılmıştır. Pasif tarafta ise Mevduat artışı bir önceki yılın aynı dönemine göre %29 artış göstermiştir. Düşük maliyetli mevduat tabanı optimizasyonu politikası ile 3. çeyrekte TL vadeli mevduatlarda 190 baz puanlı pazar payı kullanımı düşük TL Kredi/mevduat rasyosu ile net faiz marjının iyileştirilmesi için alan açılmıştır. Kredi/Mevduat oranı yani Plase oranı bankacılık için önemli bir rasyo olup bu oranın yüksekliği bankacılık çalışma prensiplerine göre istenen bir orandır. Kredi/Mevduat oranı Akbank için son çeyrekte %80,3’lerde gerçekleşmiştir. Özkaynaklar ise aynı dönemin bir yıl öncesine göre %20 artmıştır. Faiz gelirleri %29 artarken faiz giderleri ise sadece %19 artmış ve net faiz gelirlerinde ise bu durum yaklaşık %125’lik gibi güçlü bir artışa işaret etmiştir. Gelir tablosunda dikkat çeken gelişme de faaliyet giderlerinin bir önceki ve yıllık bazda gayet düşükte oluşmasıdır.