Mersis No : 0389070782000015")

Koç Holding (KCHOL) 2025 3. Çeyrek Bilanço Analizi

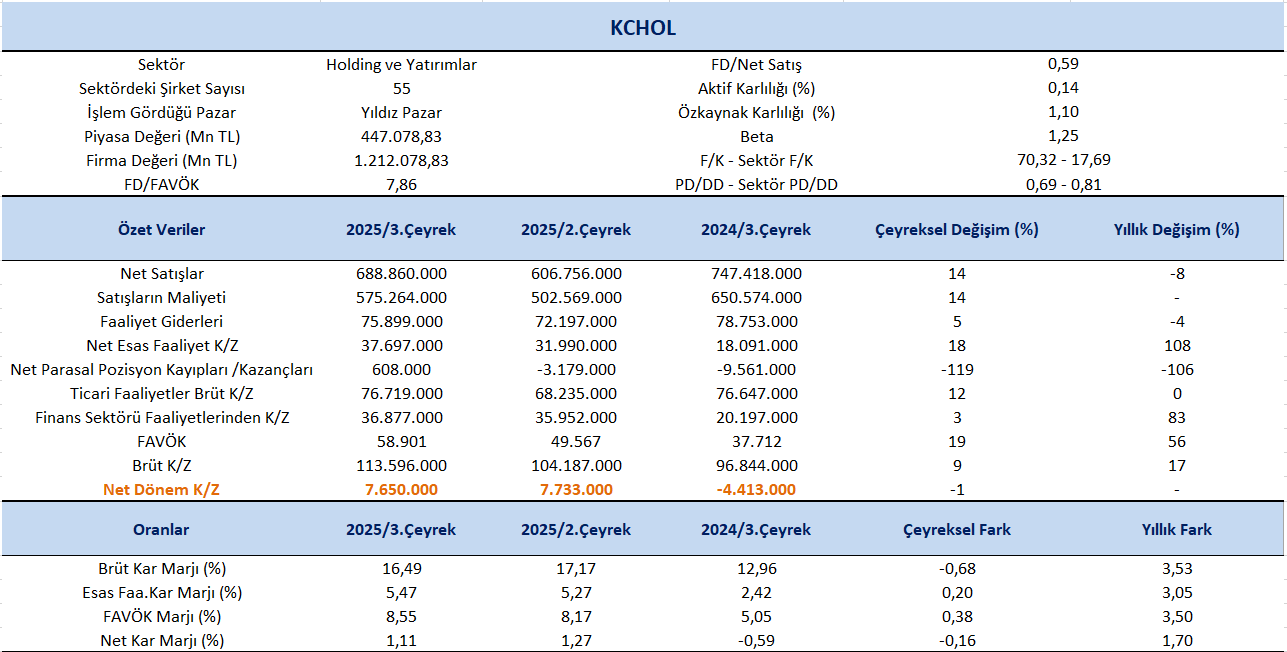

Koç Holding (KCHOL) 2025 yılı 3.çeyreğinde 7,65 milyar TL net kar açıkladı. Çeyreklik bazda bakıldığında net karda %1’lik azalış izlenirken yıllık görünümde zarardan kara geçiş dikkat çekti. Holding’in kombine net karı %1.247 artışla 20,2 milyar TL’ye yükseldi. Karlılık artışında enerji ve finans segmentleri belirleyici olurken, otomotivde marj baskısı ve dayanıklı tüketimde zayıf iç talep öne çıkan sınırlayıcı unsurlar oldu.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %8 azalış kaydederek 688.860 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %14 oranında artış izlendi.

Net kar marjı 3.çeyrekte 1,11% olurken, önceki çeyrekte 1,27% ve geçen yılın aynı çeyreğinde -0,59% olmuştu. Brüt kar marjı 3.çeyrekte %16,49 olurken, önceki çeyrekte 17,17% ve geçen yılın aynı döneminde 12,96% olarak gerçekleşmişti.

FAVÖK 2025 yılı 3. çeyreğinde geçen yılın aynı çeyreğine göre %56 artışla 58.901 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %19’luk artış dikkat çekti. FAVÖK marjı ise 3. çeyrekte geçen yılın aynı çeyreğine göre 3,50 puan artışla %8,55 oldu. Bir önceki çeyrekte FAVÖK marjı %8,17 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 0,38 puan artış gerçekleşti.

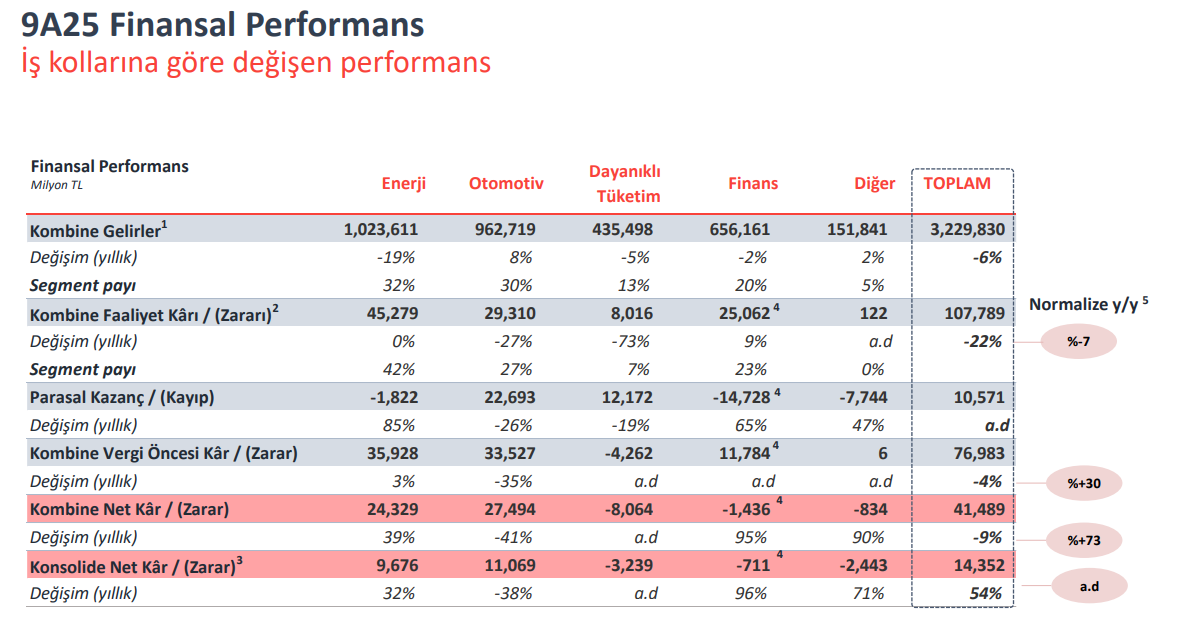

Segment Performansları

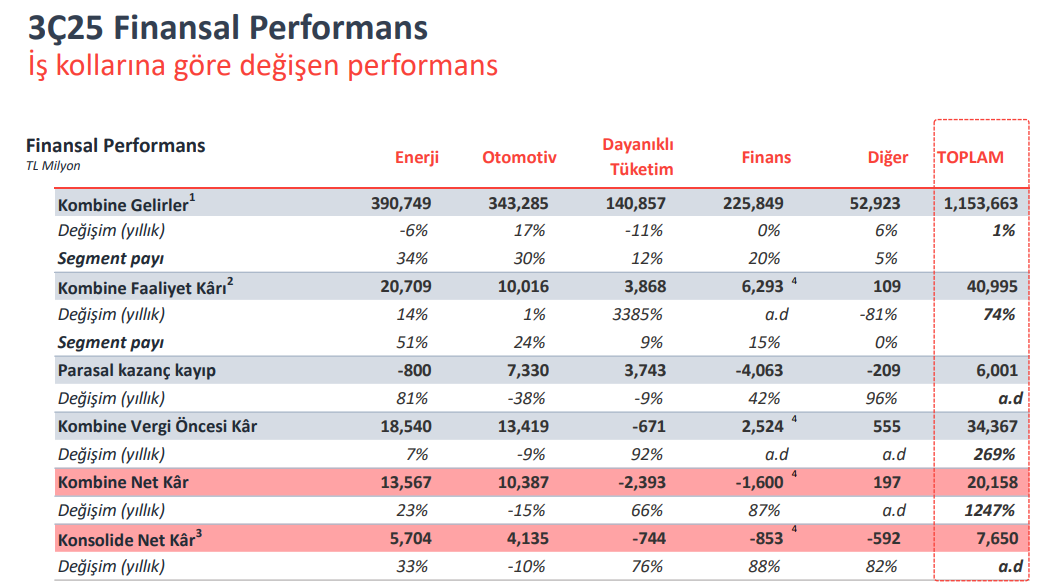

2025 yılı üçüncü çeyreğinde toplam kombine gelirlerini yıllık bazda %1 artışla 1,15 trilyon TL seviyesinde gerçekleştirdi. Segmentler bazında bakıldığında, enerji grubu yüksek kapasite kullanımı ve operasyonel verimlilikle %14 artış kaydeden faaliyet karı sayesinde konsolide sonuçlara en güçlü katkıyı verdi. Otomotiv segmentinde gelirler %17 artarken, artan elektrikli araç payı ve fiyat rekabeti faaliyet karlılığındaki artışı sınırladı.

Dayanıklı tüketim segmentinde zayıf iç ve dış talep nedeniyle gelirler %11 geriledi, ancak düşük ham madde maliyetleri ve operasyonel iyileşme faaliyet karını destekledi. Finans segmentinde gelirler yatay kalmakla birlikte, gider yönetimi ve baz etkisinin desteğiyle net kar yıllık bazda %87 yükseldi.

Kaynak: KCHOL Finansal Sonuçlar Sunumu

Enerji segmenti

Enerji segmentinde 2025 yılı ilk dokuz ayında güçlü bir performans izlendi. Güçlü yurtiçi talep, beyaz ürün veriminde kaydedilen iyileşme ve yüksek kapasite kullanım oranı segmentin operasyonel sonuçlarını destekledi. Elverişli ürün marjları ve Stratejik Dönüşüm Planı kapsamında yapılan düzenlemeler de karlılığa olumlu katkı sağladı. Ancak daralan fiyat farkları ve artan enerji maliyetleri dönem içinde marjlar üzerinde sınırlayıcı etki yarattı. Tüm bu gelişmeler sonucunda enerji segmentinin konsolide net kara katkısı 9.676 milyon TL seviyesinde gerçekleşerek yıllık bazda %32 artış gösterdi.

Otomotiv segmenti

Koç Holding’in otomotiv segmentinde 2025 yılı ilk dokuz ayında güçlü talep koşulları korunmakla birlikte karlılık tarafında baskılar öne çıktı. Güçlü iç pazar talebi, vergi artış beklentisiyle öne çekilen satışlarla desteklenirken kur avantajı ihracat performansını olumlu etkiledi. Ortak girişimler aracılığıyla gerçekleştirilen sağlam ihracat sözleşmeleri ve güçlü pazar konumu, segmentin ölçek avantajlarından faydalanma potansiyelini artırdı.

Öte yandan, pazarı genişleten ancak marjları baskılayan yüksek elektrikli araç talebi, yoğun fiyat rekabeti ve enflasyonist ortamda artan maliyetler karlılık üzerinde aşağı yönlü etki yarattı. Bu çerçevede otomotiv segmentinin konsolide net kara katkısı 11.069 milyon TL seviyesinde gerçekleşirken, yıllık bazda %38 oranında düşüş kaydedildi.

Dayanıklı Tüketim Segmenti

2025 yılı ilk dokuz ayında operasyonel görünüm zayıf seyretmiştir. Avantajlı EUR/USD paritesi, Whirlpool’un katkısıyla sağlanan sinerji ve maliyet tasarrufu ile düşük ham madde maliyetleri segmentin operasyonel karlılığını destekledi. Buna karşın, iç pazarda zayıf talep, dış pazarlarda süregelen durgunluk, Türkiye pazarında artan fiyat rekabeti ve ürün karmasındaki değişim karlılık üzerinde baskı yarattı. Ayrıca fiyat baskısı ve artan rekabet koşulları da marjları sınırladı. Bu doğrultuda dayanıklı tüketim segmentinin konsolide net kara katkısı -3.239 milyon TL seviyesinde gerçekleşerek, döneme negatif katkı sundu.

Finans Segmenti

2025 yılı ilk dokuz ayında operasyonel görünüm büyük ölçüde istikrarlı seyrini korumuştur. Güçlü net faiz marjı dinamikleri gelirlerde toparlanmayı desteklerken, kredilerde kar odaklı stratejinin sürdürülmesi segment karlılığına olumlu katkı sağladı. Temel bankacılık gelirlerini destekleyen güçlü komisyon büyümesi ve tahsili gecikmiş alacak girişlerinde gözlenen iyileşme, aktif kalitesindeki olumlu trendi güçlendirdi. Ayrıca segment genelinde güçlü sermaye tamponlarının korunması dikkat çekti. Bununla birlikte, yüksek baz yılı etkisi ve finansal giderlerdeki artış nedeniyle finans segmentinin konsolide net kara katkısı -711 milyon TL seviyesinde gerçekleşmiş, yıllık bazda %96 oranında daralma göstermiştir.

Kaynak: KCHOL Finansal Sonuçlar Sunumu

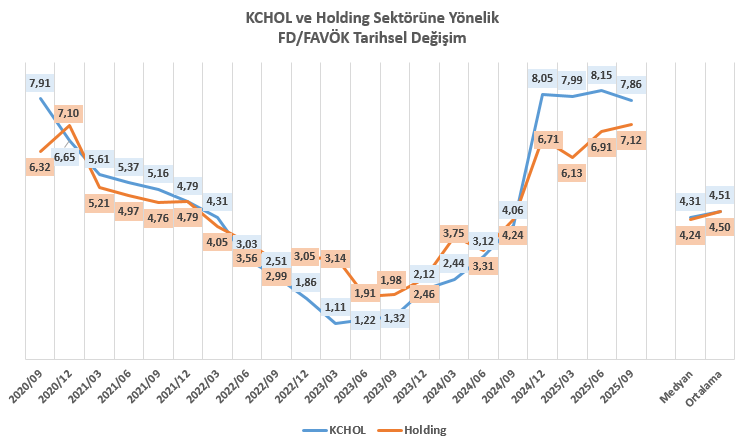

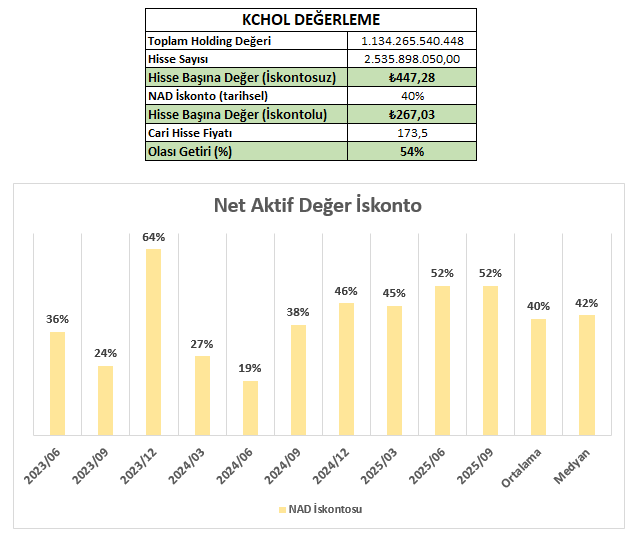

KCHOL DEĞERLEME

2025/09 dönemi itibarıyla Koç Holding için SOTP (Sum of the Parts) yöntemine dayalı piyasa bazlı Net Aktif Değer (NAD) analizi gerçekleştirilmiştir. Halka açık iştiraklerin güncel piyasa değerleri ile özel şirketlerin tahmini piyasa değerleri (çarpan ve sektörel karşılaştırmalarla hesaplanmış) dikkate alınarak Holding’in toplam portföy değeri yaklaşık 1.134 milyar TL olarak hesaplanmıştır.

Bu tutar, mevcut ödenmiş sermaye esas alındığında, hisse başına iskontosuz NAD değerini model tarafından hesaplanan 447,28 TL seviyesinde göstermektedir. Ancak, 2023/06 – 2025/09 dönemleri dikkate alındığında, Koç Holding hissesi tarihsel olarak ortalama %40 NAD iskontosu ile işlem görmüştür. Bu oran baz alındığında, revize edilmiş hedef fiyat 267,03 TL seviyesine denk gelmektedir.

NAD iskonto oranının tarihsel ortalamalara yakın seyretmesi ve iştirak portföyündeki güçlü kârlılık eğiliminin devam etmesi halinde, hissenin yaklaşık 260 – 300 TL bandına doğru yakınsaması olası görünmektedir.

Portföy değerinde öngörülen büyüme, iştiraklerdeki operasyonel kârlılık artışı ve temettü akışlarının sürmesi, bu potansiyeli destekleyen temel unsurlar arasında yer almaktadır. Kısa vadeli piyasa volatilitesi ve makro ekonomik riskler dikkate alındığında, bu değerlendirme orta-uzun vadeli bir perspektifi yansıtmaktadır.

Tablolar