Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 12 Ağustos 2025

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

DMLKT: Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. tarafından 04-08/08/2025 tarihleri arasında halka arz edilen Damla Kent Projesi'ne ilişkin 2.820.593.495 adet gayrimenkul sertifikası, Kotasyon Yönergesi'nin 15 inci maddesi uyarınca kota alınmış olup 14/08/2025 tarihinden itibaren "DMLKT.G" işlem kodu ile Borsamız Pay Piyasası Yapılandırılmış Ürünler ve Fon Pazarı'nda sürekli işlem yöntemiyle işlem görmeye başlayacaktır. DMLKT.G işlem sırasında ilk işlem gününde baz fiyat 7,59 TL, maksimum emir değeri 5.000.000 TL ve fiyat marjı %5 olarak uygulanacaktır.

LILAK: Şirketimiz aktifine kayıtlı Ergene2 Organize Sanayi Bölgesi'ndeki fabrika arazimizde yer alan tekstil iş kolundaki iplik boyama tesisimizdeki 03.12.2020 başlangıç tarihli, 517820 numaralı ve 51.797.840 TL yatırım tutarlı "Modernizasyon Yatırım Teşvik Belgesi"nin süresi 02.06.2025 tarihinde dolmuş olup ilgili yatırım tutarının tamamı kullanılmıştır. Süresi dolan söz konusu belgenin kapatılması ve takiben aynı tesisimizde devam eden yatırımlara yönelik yeni Modernizasyon Yatırım Teşvik Belgesi için T.C. Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü'ne 11.08.2025 tarihinde başvurulmuştur.

Bilanço Dönemi

2025 yılı 2. çeyrek bilanço dönemi devam etmektedir. Bu dönemde model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz.

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ARCLK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TAVHL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- AKBNK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TSKB bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- KCHOL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ISFIN bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- THYAO bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ASELS bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Enflasyon Gününe Pozitif Başladı

ABD’de Fed para politikasına ilişkin beklentileri etkileyebilecek Temmuz enflasyonu verisi öncesi Asya seansı Salı günü pozitif seyretti. Trump’ın Çin’e bazı çip satışlarını tekrar başlatabileceği beklentisi ve beklenen Çin ticaret ateşkesinin uzatılması konusunun gerçekleşmesi teknoloji hisseleri liderliğinde iyimserliği öne çıkardı.

Trump, Nvidia’nın H20 çiplerinin daha az geliştirilmiş halinin Çin’e satılması ve gelirlerin 15%’inin ABD hükümetine ödenmesi halinde Çin’e yönelik çip satışına izin vereceğini açıklaması bu tabloda etkili oldu. Böylece bugün açıklanacak TÜFE verisi öncesi iki belirsizlik birden ortadan kalktı. İki ülke, ticaret ateşkesinin uzatarak iyimserliğin korunmasında etkili oldu.

Bugün açıklanacak enflasyon verisi, Fed beklentilerinin şekillenmesi için önemli rol oynayabilir. Bunun öncesinde Avustralya Merkez Bankası RBA, politika faizini piyasaların beklediği şekilde 25 baz puan indirdi ve 3,85%’ten 3,60%’a getirdi.

ABD

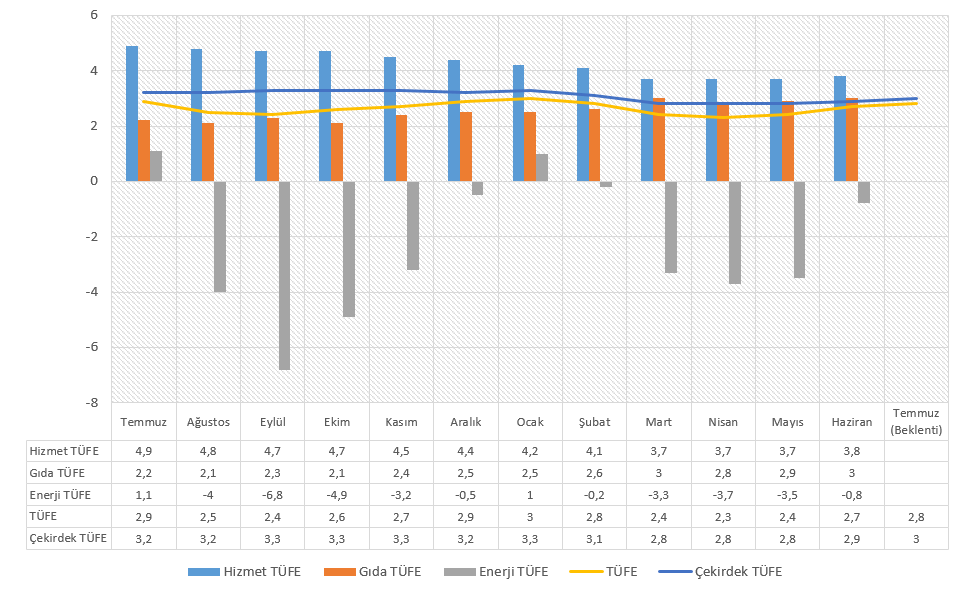

Temmuz Enflasyonu

ABD’de yıllık enflasyon Haziran ayında hızlanmasını ikinci ayında da artırarak 2,7% olmuştu. Bu hız kazanımıyla birlikte TÜFE Şubat ayından bu yana en yüksek seviyelerine ulaşmıştı. Hizmet enflasyonu 3,7%’den 3,8%’e yükselirken, gıda, ve enerji enflasyonu da yükselişe katkı sağladı. Gıda enflasyonu 3% olurken, enerji maliyetlerindeki düşüş hız kaybetti ve -0,8% oldu. Enerji ve gıda maliyetlerinin hesaplama dışı tutulduğu çekirdek enflasyon aynı dönemde 2,8%’den 2,9%’a yükseldi. Aylık TÜFE aynı dönemde 0,3% olurken, bu son beş ayın en hızlı artışı olarak kayda geçti. Çekirdek enflasyon da aylık bazda 0,2% oldu.

Haziran ayındaki bu artış, üreticilerin tarifelerin oluşturabileceği maliyetleri satış fiyatlarına yansıtmaya başlamış olabileceği düşüncesini öne çıkardı. Tarifeler kademeli şekilde belirlenmeye başladı. Ancak hala birçok ülkeyle belirsizlik olduğu gibi, anlaşma sağlanan ülkelerle de müzakerelerin sürmesi veya yeni adımlar atılması kafa karıştırıyor. Bu süreçte ABD’de açıklanan istihdam verilerindeki zayıflık, Fed’in Eylül toplantısında faiz indireceği tahminlerinin çok fazla güç kazanmasına neden oldu. Enflasyon verisinin bu etkiyi sınırlayıp sınırlamayacağı fiyatlamalar açısından önemli olabilir.

Piyasa beklentisi Temmuz’da yıllık enflasyonun 2,8%’e, çekirdek enflasyonun da 3%’e yükselebileceği yönünde. Buna aylık enflasyonun 0,2%, aylık çekirdek enflasyonun 0,3% düzeyinde eşlik edeceği düşünülüyor.

EURO BÖLGESİ

Almanya ZEW Ekonomik Hissiyatı

Almanya’da ZEW Ekonomik Hissiyat Endeksi, Temmuz ayında yükselerek pozitif ivmesini üçüncü ayına taşımıştı. Son olarak 52,7 puana ulaşan endekste, tarife belirsizliğine rağmen ekonomide beklenen iyileşme gerekçe olarak gösterilmişti. Mevcut koşulları ölçen endeks aynı dönemde -72 puandan -59,5 puana yükselmişti. Piyasa beklentisi endeksin Ağustos ayında 40 puana gerileyebileceği yönünde.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Cari İşlemler Dengesi (USD) (Haz) | -1,45mlr | -684mln |

| 10:00 | TRY | Türkiye Perakende Satışları (Aylık) (Haz) | 1,6% | |

| 10:00 | TRY | Türkiye Perakende Satışları (Yıllık) (Haz) | 17,7% | |

| 12:00 | EUR | Almanya ZEW Ekonomik Hissiyatı (Ağu) | 40,0 | 52,7 |

| 15:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Tem) | 0,3% | 0,2% |

| 15:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Tem) | 3,0% | 2,9% |

| 15:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Tem) | 2,8% | 2,7% |

| 15:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Tem) | 0,2% | 0,3% |

| 17:00 | USD | Richmond Fed Başkanı Barkin’in Konuşması | ||

| 17:30 | USD | Kansas City Fed Başkanı Barkin’in Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.