Mersis No : 0389070782000015")

FOREX PİYASASI

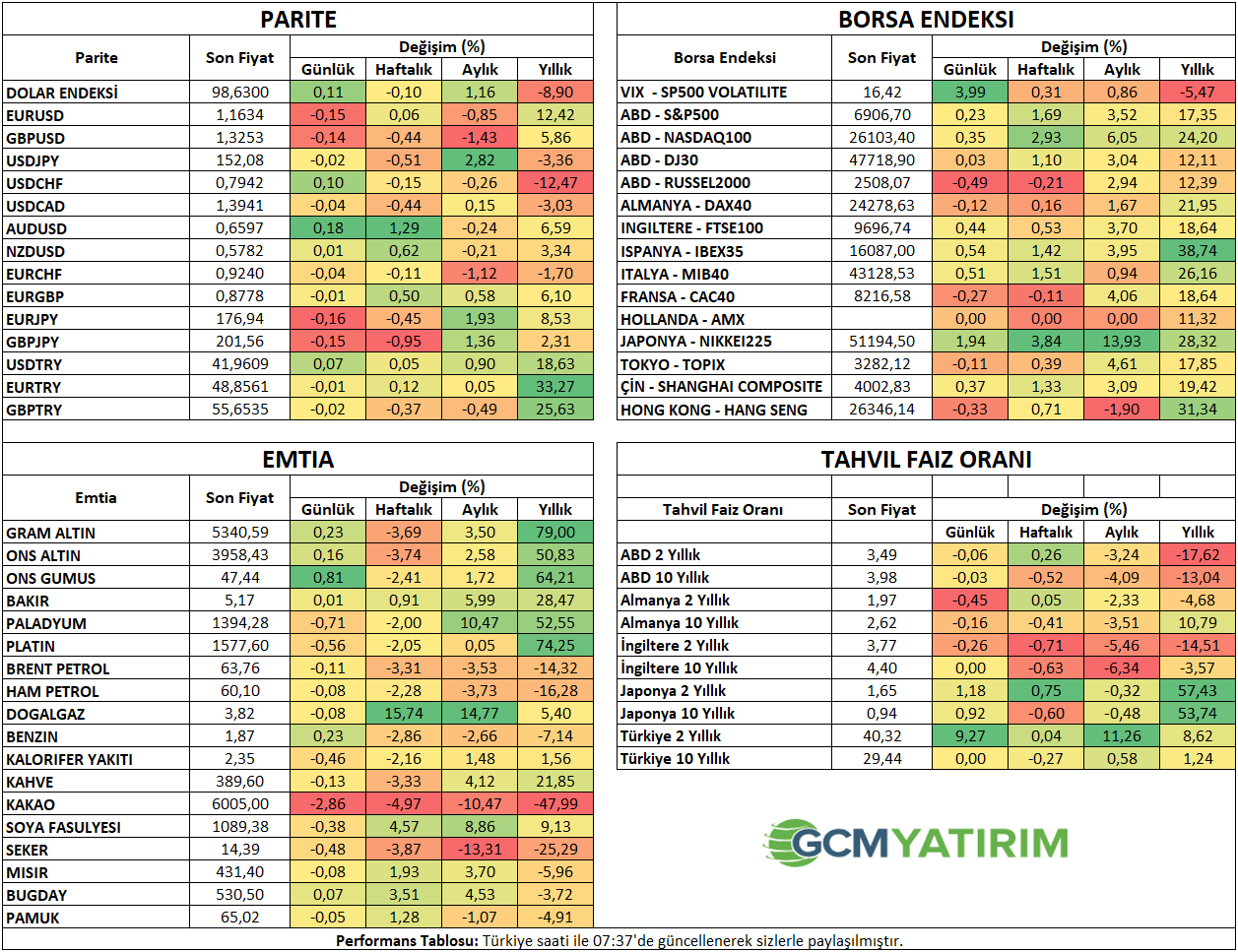

Yurt Dışı Piyasalar: Forex Bülteni - 29 Ekim 2025

29 Ekim 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Piyasalar Fed’i Beklerken, Asya’da Yapay Zeka İyimserliği İzlendi

Asya endeksleri ve özellikle de Japon Nikkei endeksi, yapay zeka sektörüne ilişkin bilanço iyimserliği ve Fed’in neredeyse kesin gözüyle bakılan faiz indirimi kararının beklendiği toplantı öncesinde yükseliş eğilimi gösterdi. Japon Nikkei endeksi yükselişlere 2%’ye yaklaşan kazanımla liderlik etti. ABD endeks vadelileri ise bu süreçte daha karışık bir seyir izledi. Nasdaq endeks vadelileri 0,2% civarında pozitif eğilimi gösterdi. ABD 10 yıllık tahvil faizi 3,98% bölgesinde seyrediyor. Dolar endeksi ise dünkü sınırlı düşüş sonrası toparlanma eğilimi gösterdi.

Nvidia hisseleri, Trump’ın Xi Jinping ile gerçekleştireceği görüşmede Blackwell çipleri hakkında konuşmayı planladığını söylemesi ardından kapanış sonrası işlemlerde 2% üzerinde yükseliş gösterdi.

ABD’de bugün ve yarın, teknoloji şirketleri finansalları açısından oldukça kritik. Piyasa değeri en yüksek şirketler arasında yer alana Alphabet, Meta, Apple ve Amazon’un bu sıkışık takvim içinde bilançolarını açıklaması bekleniyor. Söz konusu bilançolara ilişkin beklentileri içeren raporlarımıza aşağıdaki bağlantılardan ulaşabilirsiniz;

Google (Alphabet): Yapay Zeka Fırtınasını İtici Güce Çeviriyor

Facebook (Meta): Yapay Zekanın Sosyal Medyada Dönüşümü

Apple: Hamleler, Riskleri Söndürecek mi?

Amazon: AWS ve Bulut Bilişim Liderliği

Microsoft: Azure Katkısı ve Yapay Zeka Dönüşümü

ABD

Fed Beyanatı: Veri Eksikliğinde Faiz İndirimi Bekleniyor

ABD’de hükümeti kapanmasının veri akışını aksatması ardından Fed’in bu akşam para politikası beyanatını gerçekleştirmesi bekleniyor. Kapanma öncesi açıklanan istihdam rakamları, artışın ivme kaybettiğini göstermiş, işgücü piyasasına ilişkin endişeleri artırmıştı. Buna karşın büyüme güçlü bir tablo ortaya koymuştu.

Tarım dışı istihdam verisinin açıklanamaması ile birlikte Fed’in endişe duyduğu işgücü piyasasına ilişkin soru işaretleri de artmış durumda. İstihdamın ne kadar kötü durumda olduğu tam olarak kestirilemiyor ve bu konuda görüş ayrılıkları da oluşabilir. Ayrıca bu süreçte enflasyon da alarm veriyor.

Fed Başkanı Powell, bu hafta gerçekleştirdiği konuşmada veri eksikliğini kabul ederken, özel sektöre ilişkin bazı verilere ulaştıklarını belirtti. Bunun bundan sonraki süreçte bir sistem haline gelip gelmeyeceği bilinmiyor. Ancak FedEx gibi aktivite hakkında fikir veren kurumlardan data sağlanması bu konuya yardımcı oluyor.

Ek olarak, kapanmanın Ekim ayı sonuna kadar sürmesi halinde, bu aya ilişkin enflasyon raporunu görmeme ihtimalimiz de bulunuyor. Ayrıca hükümetin kapanma durumu sona erse bile, verilerin toplanma süreci gibi nedenlerle çok gecikmeli olarak alınabilecek bu veriler çok daha kafa karıştırıcı sonuçlar ortaya çıkarabilir.

Fed’e dönecek olursak, Eylül toplantısında yılın devamında toplamda 50 baz puan faiz indirimi daha gelebileceği projeksiyonunun paylaşılması ardından, piyasanın bu yönlendirmeye uyumlu kaldığı görülüyor. CME verileri piyasaların 29 Ekim beyanatında 25 baz puanlık faiz indirimine neredeyse kesin gözüyle baktığını, Aralık toplantısındaki 25 baz puanlık indirime de bu şekilde yaklaşıldığını gösteriyor.

Ancak yeni yıla ilişkin belirsizlik söz konusu. Bu konuda da veri kaybının telafi edilmesinin yanı sıra, kapanma nedeniyle gündemde arka plana atılan enflasyonun seyri ve Kasım ayı ile birlikte belki biraz daha netleşecek ABD – Çin ticaret gerilimi etkili olabilir.

Bu aşamada Fed’in kapanma nedeniyle herhangi bir şahin ton taşıması sürpriz olacaktır. Sadece enflasyon riskine hangi ölçüde değinileceği, verilecek mesajların derecesi üzerinde etkili olabilir.

KANADA

BoC Beyanatı: Yeni Faiz İndirimi Bekleniyor

Kanada Merkez Bankası BoC, Eylül ayında gerçekleştirdiği toplantıda piyasa beklentilerine paralel olarak faizi 25 baz puan düşürmüş ve 2,5%’e getirmişti. Faizin önceki üç toplantıda sabit bırakılması ardından alınan bu indirim kararında, büyümedeki daralma ve ihracattaki sert düşüş etkili olmuştu. Göstergelerdeki bu değişikliklerde ABD tarifeleri etkiliydi.

Eylül ayı öncesinde 2% altına gerileyen enflasyon, Eylül ayında 2,4%’e yükselmişti. Bunda baz etkisi ile enerji maliyetlerindeki düşüşün hız kaybetmesi ve bunun ulaşım maliyetlerini artışa geçirmesi etkili olurken, gıda enflasyonu da bu durumu destekledi. Ancak bu durumun gelecek haftaki toplantıya ilişkin faiz indirim beklentilerini azaltmaktan çok frenlediği söylenebilir.

Sonuç olarak Banka’nın bugün 25 baz puanlık faiz indirimini tekrarlamasına swap piyasaları 75% civarında bir ihtimal veriyor. Anketler de bu beklentiye yoğunlaşmış durumda.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| Türkiye - Cumhuriyet Bayramı | ||||

| 16:45 | CAD | Kanada Merkez Bankası Faiz Oranı Kararı | 2,25% | 2,50% |

| 17:00 | USD | Askıdaki Konut Satışları (Aylık) (Eyl) | 1,70% | 4,00% |

| 17:30 | USD | ABD Enerji Bilgi Dairesi Ham Petrol Stokları | -0,400M | -0,961M |

| 17:30 | CAD | Kanada Merkez Bankası Başkanı Macklem'in Basın Toplantısı | ||

| 21:00 | USD | Fed Faiz Oranı Kararı | 4,00% | 4,25% |

| 21:30 | USD | Fed Başkanı Powell'ın Basın Toplantısı |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.