Mersis No : 0389070782000015")

Microsoft: Azure Katkısı ve Yapay Zeka Dönüşümü

Dünyanın önde gelen yazlım devi Microsoft’un, yılın üçüncü çeyreklik dönemini kapsayan, mali 2026 yılı ilk çeyreklik finansal sonuçlarını 29 Ekim günü sunması bekleniyor.

Microsoft, yazılım geliştirme, bulut bilişim hizmetleri, yapay zeka (AI) entegrasyonları, üretkenlik araçları, oyun konsolları ve cihaz üretimi gibi geniş bir yelpazede faaliyet gösteriyor. Şirket gelirlerini üç ana segmentte izliyor:

Üretkenlik ve iş süreçleri: Microsoft 365, LinkedIn ve Dynamics gibi ürünleri barındırırken; Akıllı bulut Azure ve sunucu hizmetleriyle yapay odaklı faaliyetlerde bulunuyor. Kişisel bilgisayar segmenti ise Windows, Xbox ve Surface gibi kişisel bilişim ürünleriyle öne çıkıyor.

Şirket yapay zeka alanında, Build 2025'te 50'den fazla yapay zeka aracı duyurmuştu. Bunun yanında yapay zeka ajanlarıyla ilgili gelişmeler ve Wisconsin'de dünyanın en güçlü yapay zeka veri merkezinin inşası sürdürüyor. Microsoft bu veri merkezi inşası için 3,3 milyar Dolar gibi bir tutarda yatırım kararı almıştı.

Microsoft, ikinci ve üçüncü çeyreklik dönem (mali 2025 4. Çeyrek – 2026 1. Çeyrek) arasında; Nisan ayında yeni bir hisse geri alım programını başlattı. Şirket Eylül'de yapay zeka veri merkezi yatırımlarını hızlandırmış ve Dynamics 365 Finance gibi ürün güncellemeleri gerçekleştirdi.

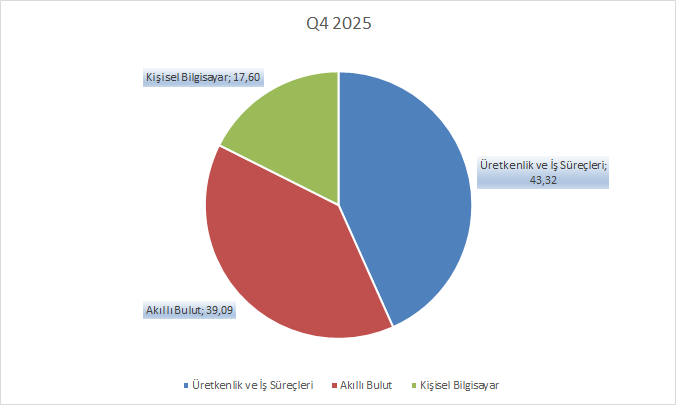

Microsoft gelirlerinin büyük kısmını, mali dördüncü çeyreklik dönem sonuçlarına göre, üretkenlik ve iş süreçleri segmentinden (%43,32) oluşturmaya devam ediyor. Bu durumu akıllı bulut (%39,09) ve kişisel bilgisayar (%17,6) takip ediyor.

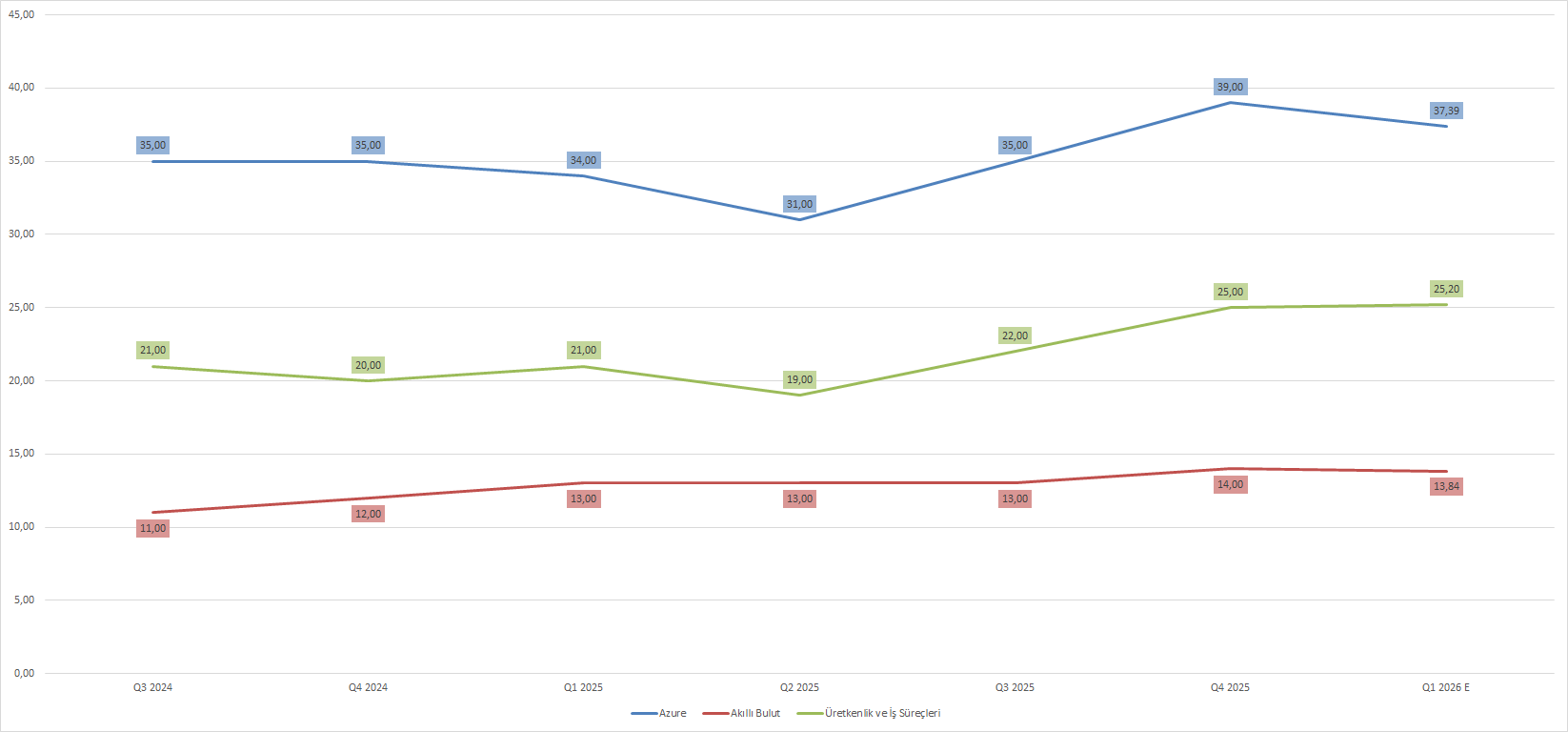

Bu segmentler arasında; akıllı bulut yıllık bazda %25 oranında büyüme yaşarken, yapay zeka gelirlerinin ağırlıklı kısmının bu segmentte yer alması etkili oldu. Benzer etki üretkenlik ve iş süreçleri segmentinin %14 büyümesine destek verdi. Bu durumu %9 büyümeyle kişisel bilgisayar takip etti.

Şirketin yapay zekaya bağlı gelirlerinin takip edildiği Azure, yıllık bazda %39 oranında büyüme kaydetti.

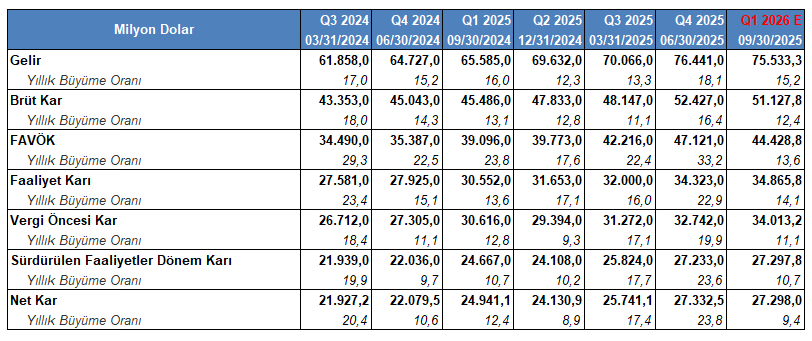

Microsoft’un mali dördüncü çeyrekteki toplam geliri, yıllık bazda %18,1 oranında büyümeyle 76 milyar 441 milyon Dolar tutarında karşımıza çıktı. Brüt kar 52,4 milyar Dolar ve FAVÖK 47,1 milyar Dolar ile sonuçlandı. Faaliyet karı %22,9 oranında yükselerek 34,3 milyar Dolara ulaşırken, net kar %23,8 büyümeyle 27,3 milyar Dolar tutarında elde edildi.

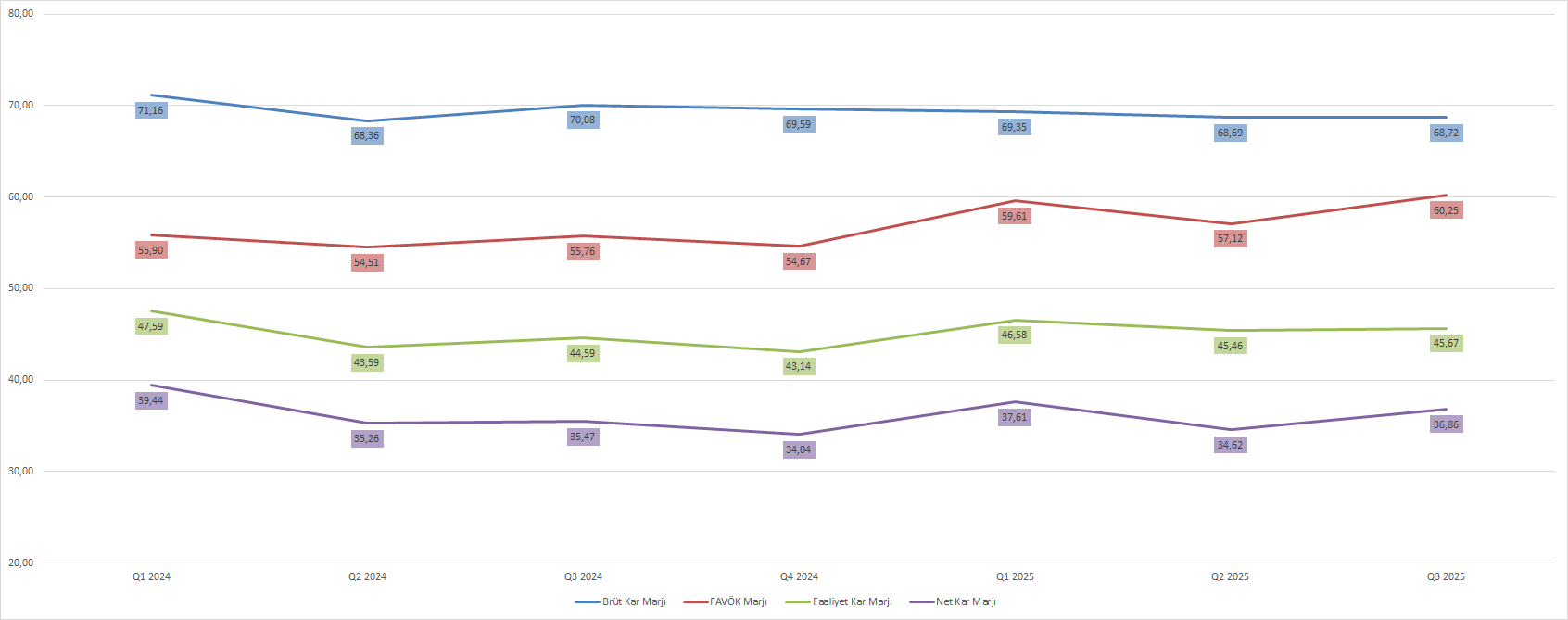

Bu dönemde Microsoft’un yıllık bazda, brüt kar hariç, marjlarında yükseliş eğilimi sürdü. Brüt kar marjı %1,4 daralmayla %68,58 oranına ve FAVÖK marjı %12,8 oranında büyümeyle %61,64 oranında kaydedildi. Faaliyet kar marjı %4,1 oranında büyümeyle %44,9 oranına ve net kar marjı %4,6 büyümeyle %35,64 oranına yükseldi.

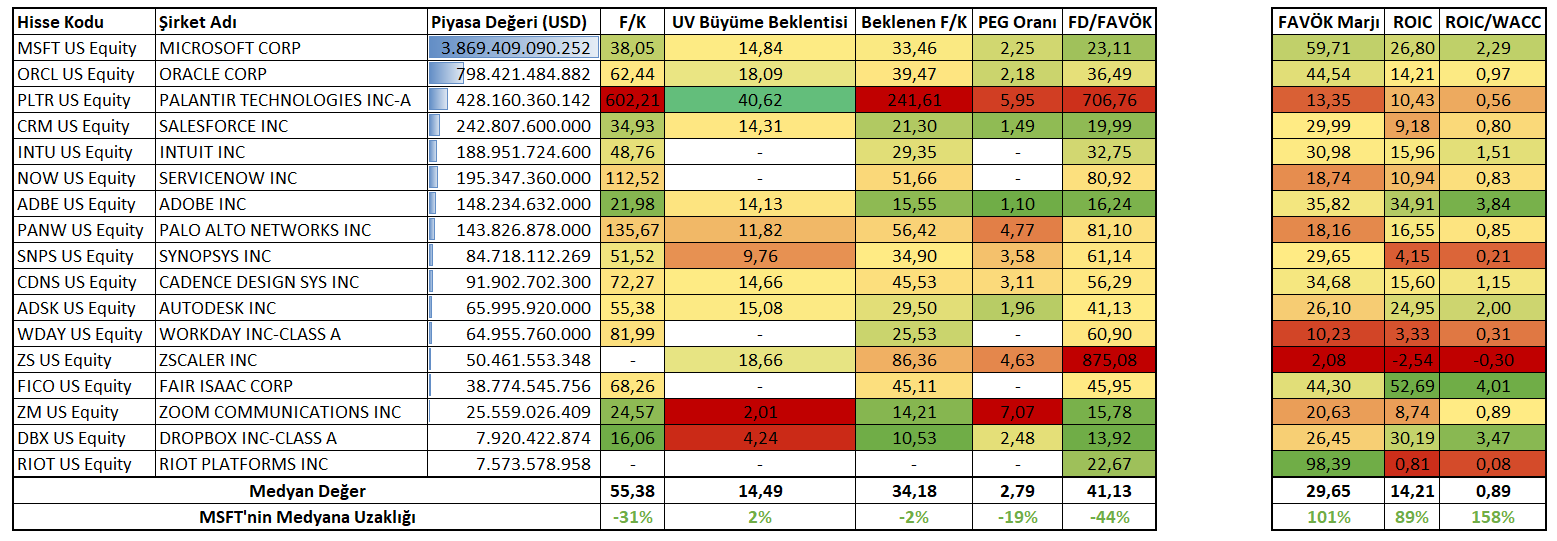

Yıllıklandırılmış dönem verileriyle Microsoft’un yıllık FAVÖK marjı %59,71 oranında bulunurken, benzerlerinin medyan değerinin iki katı kadar yüksek seviyede yer alıyor.

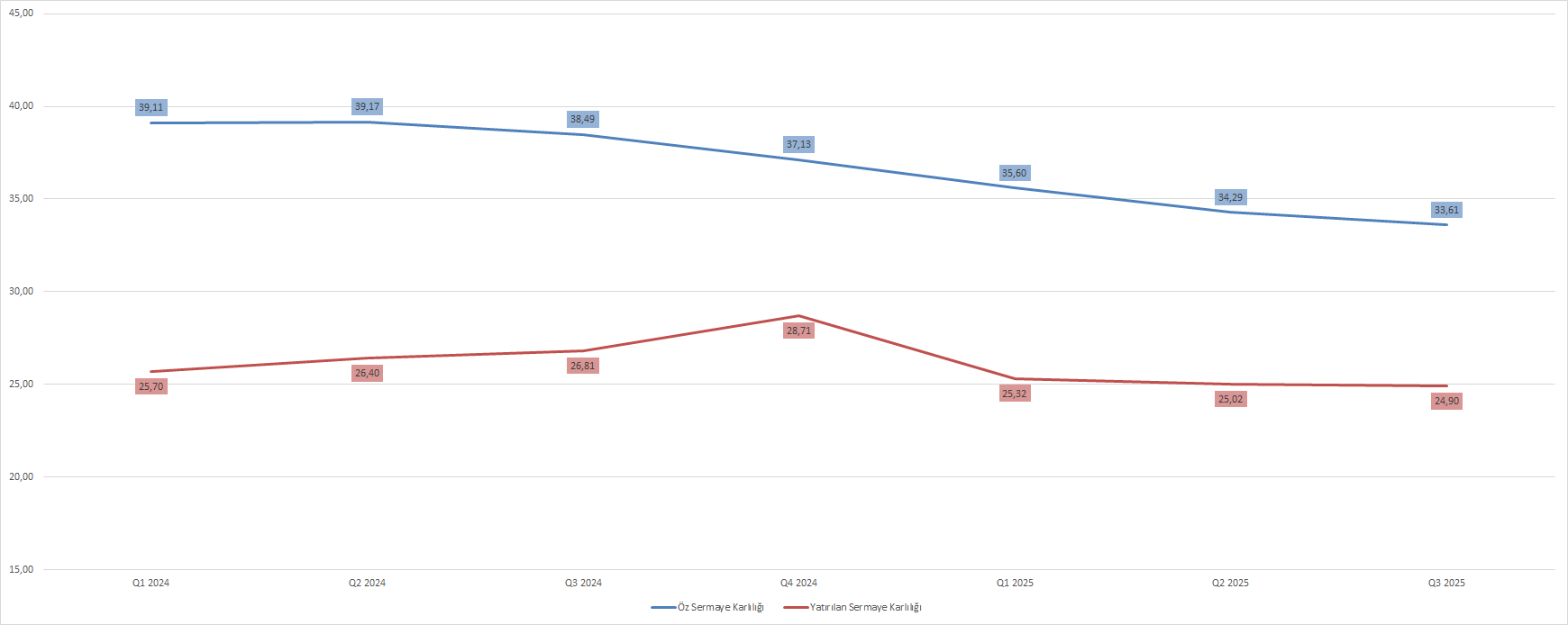

Her ne kadar marjlarda yükseliş gözlemlense de şirketin karlılık oranlarındaki gerileme eğilimi devam etti. Yıllık bazda; öz sermaye karlılığı %10,4 yavaşlamayla %33,28 oranında elde edilirken; yatırılan sermaye karlılığı %6,7 oranında düşüşle %26,80 oranında karşımıza çıktı. Bu durum şirketin hem öz sermaye kullanımı anlamında hem de operasyonel anlamda verimlilik azalışına işaret ediyor.

Yatırılan sermaye karlılığını (ROIC), ağırlıklı ortalama sermaye maliyetine (WACC) oranladığımızda, 2,29 değeri hem 1 seviyesi üzerinde olmasıyla ekonomik değer açısından pozitif bir durumu hem de benzerlerinin medyanı 0,89’in üzerinde olmasıyla benzerlerinden pozitif ayrıştığını gösteriyor. İlerleyen tablolarda bu durumu görebilirsiniz.

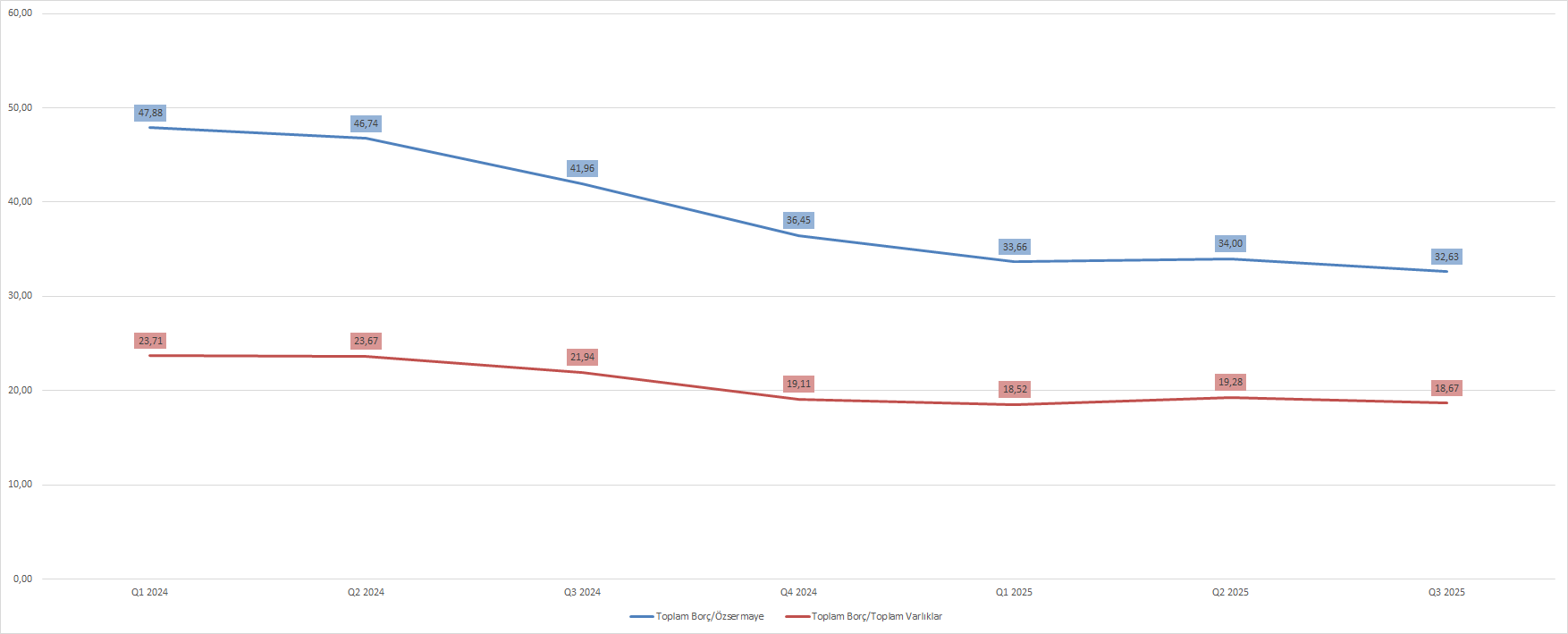

Bu dönemde Microsoft’un borçluluk oranlarındaki gerileme hızı yavaşlasa da bu yönde eğilimi sürdürüyor. Şirketin öz sermayeye oranla toplam borcu, yıllık bazda %10,4 oranında gerilemeyle %32,66 oranında kaydedilirken; toplam varlıklara oranla toplam borcu %5,1 düşüşle %18,12 oranında bulunuyor.

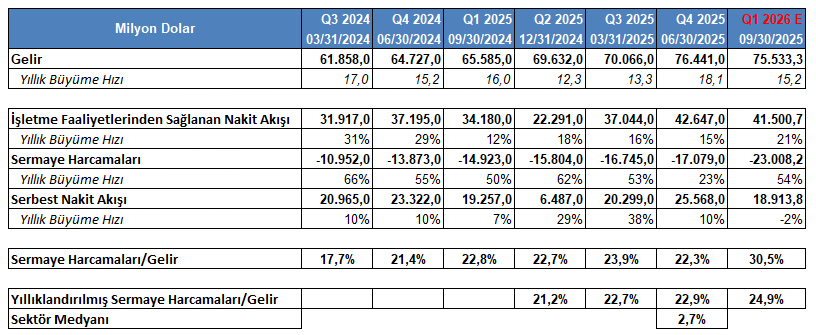

Şirketin borçluluk oranlarındaki düşüşler, sermaye harcamalarına alan açıyor. Microsoft, 2025 yılı mali dördüncü çeyreğinde işletme faaliyetlerinden 42 milyar 647 milyon Dolar nakit sağlarken, bu tutarın 17 milyar 79 milyon Dolar kısmı sermaye harcamalarına yönlendirildi. Bu durumun sonucunda şirketin serbest nakit akışı 25 milyar 568 milyon Dolar ile sonuçlandı.

Microsoft’un mali 2026 yılı ilk çeyreğinde sermaye harcamalarında yüksek artış bekleniyor. Bu durumun sonucunda serbest nakit akışında sınırlı bir oranda gerilemenin yaşanması öngörülüyor.

Yıllıklandırılmış verilerle sermaye harcamalarını gelire oranladığımızda; bu dönemde Microsoft’un %22,9’luk oranla, sektördeki benzerlerinin medya değeri %2,7 oranının oldukça üzerinde bulunuyor. Bu durum şirketin, benzerlerine göre, mevcut faaliyetlerinden ziyade büyümeye odaklandığının bir göstergesi olarak karşımıza çıkabilir.

Microsoft, 3,86 Trilyon Dolarlık piyasa değeri ile yazılım sektöründe birinci sırada yer alıyor.

Microsoft’un fiyat / kazanç oranı 38,05 çarpan ile benzerlerinin oluşturduğu medyan değerin %31 oranında altında kalıyor. Firma değeri / FAVÖK oranında da %23,11 çarpanıyla Microsoft medyan değerden %44 oranında düşük bir seviyede.

Piyasanın, şirkete yönelik uzun vadeli büyüme beklentileri %14,84 oranında bir potansiyele işaret ederken; beklenen fiyat / kazanç oranı 33,46 ile karşımıza çıkıyor. Aynı zamanda PEG oranı 2,25 değerinde bulunuyor. Bu tablo piyasa tarafından, benzerlerine göre sınırlı oranda yüksek büyüme ve benzerlerinden düşük çarpanlarla işlem gördüğünü gösteriyor.

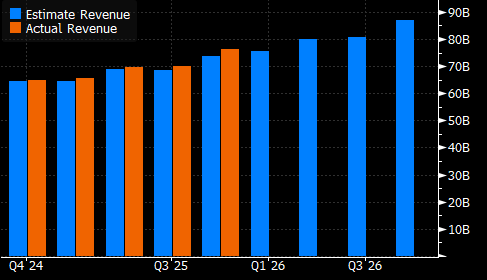

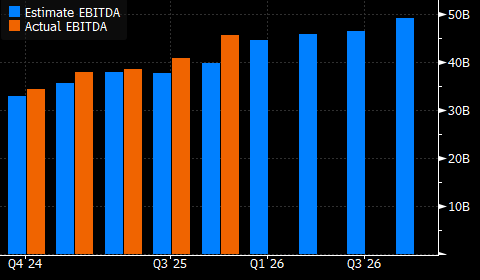

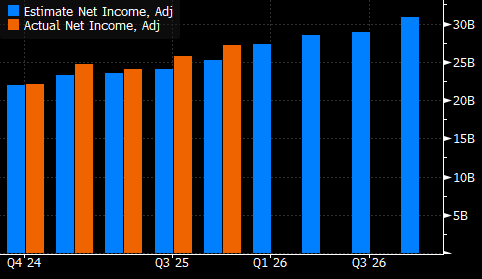

Buradan hareketle Bloomberg tarafından hazırlanan, Microsoft’un mali 2026 yılı ilk çeyreklik finansallarına yönelik beklenti anketini incelediğimizde;

Gelirin 75 milyar 534 milyon Dolara ulaşması bekleniyor. En yüksek beklenti 77,48 milyar Dolar ve en düşük beklenti 75 milyar Dolar düzeyinde bulunuyor. Piyasa beklentisinin karşılanması halinde, gelirin yıldan yıla %15,2 oranında büyüme göstermesi düşünülüyor.

FAVÖK’ün 44 milyar 432 milyon Dolar ile karşımıza çıkması düşünülüyor. Beklentiler en yüksekte 48,72 milyar Dolar ve en düşükte 41,82 milyar Dolar ile yer alıyor. Piyasa beklentisinin karşılandığı durumda, FAVÖK’ün yıllık bazda %13,6 oranında yükselmesi bekleniyor.

Net karın 27 milyar 297 milyon Dolar ile elde edilmesi öngörülüyor. Beklentiler yukarıda 31 milyar Dolar ve aşağıda 22 milyar Dolar aralığında bulunuyor. Piyasa beklentisine paralel sonucun net karı yıllık %9,4 oranında artırması düşünülüyor.

Hisse başı karın 3,67 Dolar tutarında sonuçlanması bekleniyor. En yüksek beklenti 4,16 ve en düşük beklenti 3,5 seviyesinde bulunuyor.

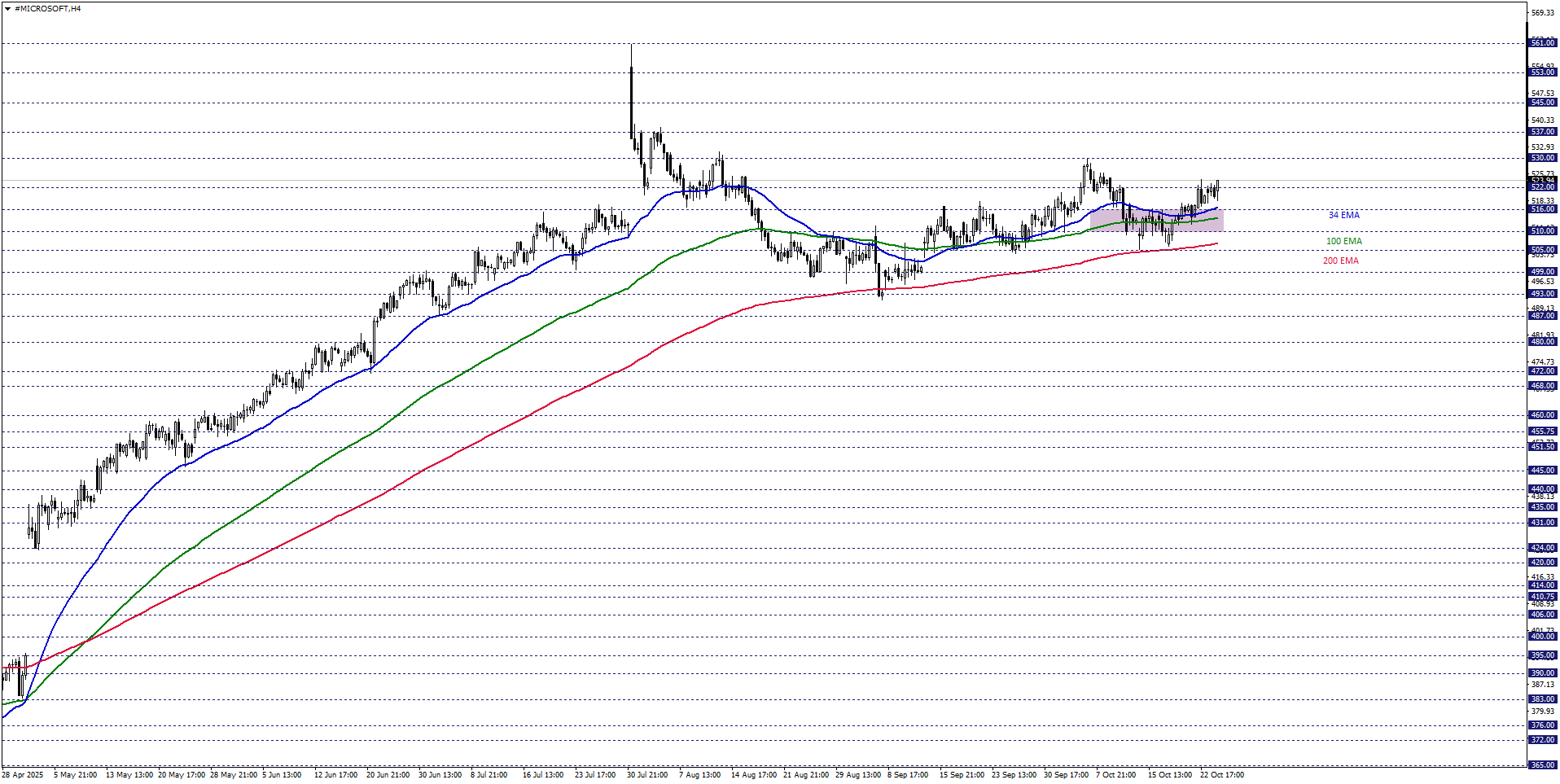

Microsoft Analizi

Microsoft hisse fiyatını kısa vadede teknik açından ele aldığımızda, 34 ve 100 periyotluk üstel hareketli ortalamaların yoğunlaştığı 510,00 – 516,00 bölgesini takip etmekteyiz. Hisse fiyatı ilgili bölge üzerinde momentumunu koruduğu sürece, yükseliş isteği devam edebilir. Yukarı yönlü fiyatlamaların devam etmesi halinde 530,00 ve 537,00 dirençleri ile karşılaşılabilir.

Alternatif senaryoda, düşüş isteğinin hakim olabilmesi için, izlediğimiz bölgenin altında 4 saatlik kapanışlara ihtiyaç duyulabilir. Bu halde 505,00 ve 409,00 destekleriyle karşılaşılabilir.