Mersis No : 0389070782000015")

Stagflasyon Nedir? Neden Olur? Sonuçları Neler?

Bir ev ekonomisini düşünün ki harcamalarınız her geçen gün artıyor. Market poşetleri daha pahalıya doluyor ve fatura ödemeleriniz gittikçe ağırlaşıyor. Ama ne maaşınız yükseliyor, ne de ek gelir kapısı açılıyor. Hatta işler kötüye gidiyor ve geliriniz de azalmaya başlıyor. Böyle bir tablonun bireysel düzeyde ne kadar büyük bir buhrana sebep olacağını tahmin etmek zor değil.

İşte buna benzer bir tablo, hanehalkında değil de, bir ülke genelinde yaşanıyorsa, bu sıradan bir kriz değil; adı konmuş özel bir ekonomik kırılmadır: Stagflasyon.

İyi ama, normalde enflasyon talep artışı, canlılık, büyüme ve daha fazla harcama demek olurken, nasıl olur da hem fiyatlar yükselir hem de ekonomik durgunluk yaşanır ve kulağa çelişkili gibi gelen bu tablo ortaya çıkar? Hepsinden önemlisi stagflasyon neden bu kadar tehlikeli ve ekonomik açıdan tam bir çıkmaz sokak gibidir?

Stagflasyon Nedir?

“Şu an iki durumun da en kötü yanını yaşıyoruz - sadece bir tarafta enflasyon ya da diğer tarafta durgunluk (stagnation) değil, ikisi birden. Bir tür 'stagflasyon' durumuyla karşı karşıyayız.”

- Iain Macleod

İngiliz politikacı Macleod, 1965 yılında bu sözleri sarf ederken, tarihte ilk defa “stagflasyon” kavramını da literatüre katmış oldu.

Stagnation (durgunluk) ile inflation (enflasyon) kelimelerinin birleşmesiyle oluşturulan stagflasyon terimi, durgunluk içerisinde görülen enflasyon anlamına geliyor.

Peki, stagflasyon ekonomide nasıl bir durumu ifade eder? Aslında bu sorunun cevabını da kelimenin etimolojisi bize kendiliğinden veriyor. Ancak biraz daha açacak olursak, stagflasyonu, bir ekonomide düşük büyüme (ya da daralma) ile yüksek işsizlik ve enflasyonun aynı anda deneyimlenmesi olarak tanımlayabiliriz.

Buradaki ekonomik durgunluk; büyümede yavaşlama veya negatife dönme neticesinde istihdam kaybıyla karakterize bir ekonomik görünümü işaret ederken, enflasyon ise para biriminin satın alma gücündeki aşınmayı gösterir. Dolayısıyla stagflasyonist bir ortamda, GSYH nominal olarak büyürken, reel olarak sabit kalır ya da geriler.

Ancak stagflasyon teşhisinde yalnızca eşzamanlı göstergelere bakmak yeterli değildir. Statik bir değerlendirme bu açıdan yanıltıcı olabilir; çünkü göstergelerin trend yönü ve neden-sonuç ilişkisi de önemlidir.

Örneğin %18 enflasyon ve %-1,2 büyüme birlikte görüldüğünde bu tablo ilk bakışta stagflasyonu andırabilir. Ancak, enflasyonun bu noktaya %25’ten gerileyerek geldiği ve daralmanın da sıkı para politikasının doğal sonucu olduğu bir senaryoda, söz konusu durum stagflasyondan çok, dezenflasyonist bir resesyon olarak değerlendirilmelidir.

Bu nedenle, stagflasyon tanısı konurken yalnızca verilerin seviyesine değil, hareket yönüne ve ekonomik bağlama da dikkat edilmelidir.

Stagflasyonun Nedenleri Nelerdir?

Normal şartlarda bir ekonomi büyürken işsizlik azalır ve artan talep, fiyatları bir miktar yukarı çeker. Ancak stagflasyon sırasında, enflasyon ve işsizlik genellikle yapmadıkları bir şeyi yapar ve aynı yönde ilerlerler: Hem fiyatlar artar hem de işsizlik yükselir. Böyle bir tablo, Phillips Eğrisi’nin kısa vadede enflasyon ile işsizlik arasında negatif bir korelasyon öngören yapısıyla çelişir ve bu ilişkinin istatistiki geçerliliğini sorgulatır.

Şimdi biraz sadeleştirerek düşünelim. Diyelim ki bir giyim mağazanız var. İşler iyi giderken, müşteriler kapınızı aşındırıyor; tişörtler, gömlekler kapış kapış satılıyor. Siz de daha çok eleman alıp üretimi hızlandırıyorsunuz. Böylece ekonomi büyüyor. Belki fiyatlar biraz yükseliyor ama bir yandan da işsizlik düşüyor. Dolayısıyla insanlar kendilerini daha güvende hissederek daha çok harcıyor. Bu tür bir canlılık, genellikle devletin bol para harcadığı ya da merkez bankasının faizleri düşük tuttuğu dönemlerde olur; yani gevşek maliye ve para politikaları devrede olduğu bir ortamda.

Şimdi başka bir senaryo hayal edelim. Mağazanızın pamuğu yurtdışından geliyor ve diyelim ki dünya çapında bir kuraklık yüzünden pamuk fiyatları roket gibi fırladı. Girdi maliyetleriniz artıyor, siz de mecburen tişört fiyatlarını yükseltiyorsunuz. Ama müşterilerinizin cebinde daha fazla para yok; üstelik işten çıkarılma korkusuyla herkes harcamalarını kısıyor. Satışlar düşüyor ve siz de eleman çıkarmak zorunda kalıyorsunuz. İşte bu tabloda hem fiyatlar artıyor hem de ekonomi küçülüyor. Ya da bizim konuştuğumuz dille: Stagflasyon yaşanıyor.

Bu senaryolar bize stagflasyonun çoğu zaman iki temel unsurun çakışmasıyla ortaya çıktığını gösteriyor: İlki, para ve maliye politikalarının aşırı genişlemesiyle talep yönlü fiyat baskısının oluşması; ikincisi ise ekonomiyi zora sokan dışsal bir arz şoku (örneğin enerji krizi, kuraklık, pandemi, savaş gibi olaylar).

Ancak stagflasyonun etkisi bu şoklarla sınırlı kalmaz ve bazen enflasyon beklentilerinin bozulmasıyla daha da kronikleşir. İnsanlar fiyatların sürekli artacağına inandığında, gelecekte daha pahalıya alırım korkusuyla hemen alışveriş yapar; firmalar da “nasılsa fiyatlar artacak” diyerek zam yapar. Bu da fiyat artışlarını besleyen bir beklenti sarmalına yol açar. Böylece enflasyon kendi kendini beslerken, ekonomik durgunlukla birlikte kalıcı hale gelebilir.

Diğer yandan, bu sürecin derinleşmesinde yapısal sorunların da rolü büyüktür. Örneğin, işgücü piyasasında esnekliğin düşük olması—yani işten çıkarmaların zorlaştırılması ya da sendikal baskılarla ücretlerin artması—firmaların artan maliyetlere hızlı şekilde uyum sağlamasını engeller. Bu esneklik kaybı, verimsizliğin artmasına ve yeni istihdam yaratma iştahının azalmasına yol açar.

Dolayısıyla stagflasyon, yalnızca bir sonuç değil; hatalı politikalar, dışsal şoklar ve yapısal zaafların birleşiminden doğan çok katmanlı bir kriz biçimidir. Üstelik etkisi sadece cüzdanlarla sınırlı kalmaz; toplumsal moral bozulur, güven sarsılır ve gelir eşitsizliği derinleşir.

Ekonomide Stagflasyonun Göstergeleri

Stagflasyonu doğru teşhis edebilmek için bazı temel göstergelere birlikte bakmak gerekir. Bunların başında yüksek enflasyon, yüksek işsizlik ve düşük ya da negatif büyüme gelir. Bu üçlü yapı, ekonominin hem arz hem de talep yönlü baskı altında olduğunu gösterir.

Özellikle üretici ve tüketici fiyat endekslerindeki sert artışlar, fiyat baskısının yaygınlaştığını gösterirken; işsizlik oranındaki yükseliş, istihdam piyasasındaki zayıflığı ortaya koyar. Aynı dönemde büyüme verilerinin düşmesi veya negatife dönmesi de genel ekonomik daralmayı teyit eder.

Ayrıca çekirdek enflasyon, reel ücret trendi, PMI (satın alma yöneticileri endeksi) ve tüketici güveni gibi öncü göstergeler de stagflasyonun derinliğini ve yaygınlığını analiz etmekte yardımcı olur.

Buna ek olarak, işsizlik ile enflasyonun toplamından oluşan sefalet endeksi, ekonomik sıkışmayı toplumsal düzeyde yalın biçimde yansıtsa da, stagflasyonun varlığına dair mutlak bir teşhis aracı olarak kullanılamaz; yalnızca bir gösterge işlevi görür.

Stagflasyonun Tarihçesi ve Örnekleri

Tarihsel olarak stagflasyonun en bilinen örneği, 1973 yılında Arap ülkelerinin başını çektiği OPEC’in petrol ambargosu sonrasında dünya petrol fiyatlarının hızla yükselmesiyle yaşanmıştır. Öyle ki bu ambargo sonucu petrol fiyatları yaklaşık 4 katına çıkmıştır (varil fiyatı 3 dolardan 12 dolara).

Bu döneme kadar hâkim olan iktisadi yaklaşımlar, durgunluk ile enflasyonun aynı anda gerçekleşmesini öngörmüyordu. Ancak yaşanan gelişmeler bu anlayışı kökünden sarstı.

Bu kriz sırasında ABD ve birçok Avrupa ülkesi hem durgunlukla hem de çift haneli enflasyonla mücadele etmek zorunda kaldı. 1973–1975 arasında ABD'de işsizlik oranı iki katına çıkarak %9’a ulaşırken; yıllık enflasyon ise %14 ile yüksek seviyelere tırmandı.

Benzer şekilde, 1979’daki ikinci petrol krizi de yeni bir stagflasyon dalgası yarattı. İran Devrimi nedeniyle yaşanan arz kesintileri, daha önceki krizin etkileri tam atlatılamamışken, enerji maliyetlerini tekrar yukarı çekti. Bu süreçte merkez bankaları enflasyonu kontrol altına almak için para arzını daralttı ve faizleri artırdı. Ancak bu adımlar talebi kısarken işsizliği daha da yükseltti.

Daha yakın dönemlerde ise, COVID-19 pandemisi sonrası ortaya çıkan arz-talep dengesizliklerinin bazı ülkelerde stagflasyona yakın koşullar doğurduğunu söylemek mümkün. Özellikle 2021–2022 yıllarında, tedarik zincirlerindeki kırılmalar, enerji ve emtia fiyatlarındaki artış ve işgücü piyasasındaki dengesizlikler birçok ülkede fiyatları yukarı iterken, büyüme yavaşladı ve bu durum işsizlik endişelerini arttırdı. Merkez bankaları önce genişlemeci adımlar atarken, ardından hızla faiz artırımlarına yöneldi. Ancak bazı ekonomiler bu geçişe uyum sağlayamayınca, “yumuşak iniş” hedefi yerine yer yer stagflasyon benzeri bir sıkışmalar yaşandı.

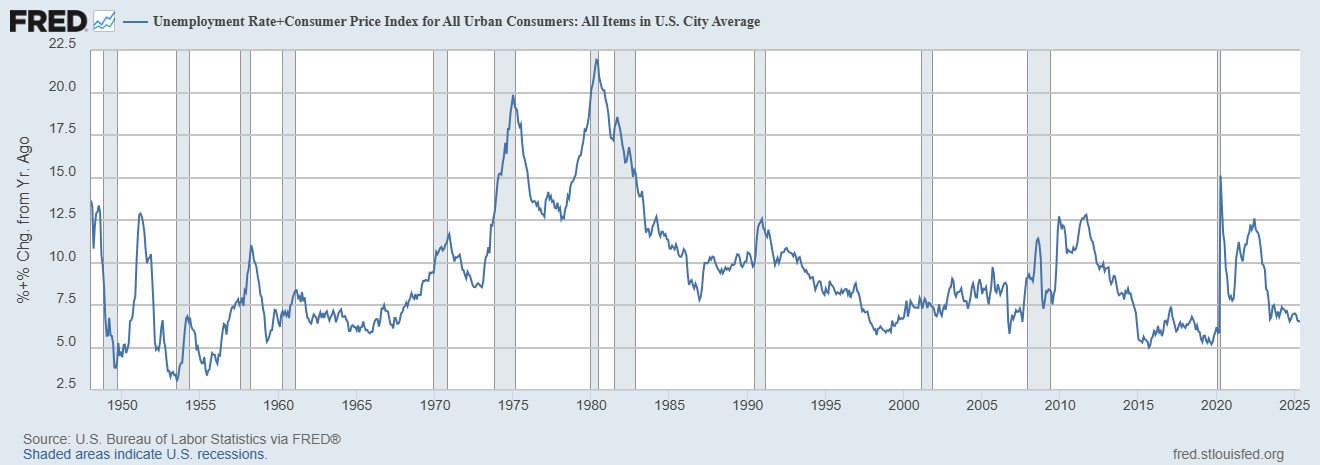

Bu noktada stagflasyonun tarihsel izlerini görselleştiren önemli göstergelerden biri olarak ABD sefalet endeksini inceleyebiliriz (Misery Index).

Grafiğe göre 1973–1975 ve 1979–1981 dönemlerinde hem enflasyon hem de işsizlik çift haneli seviyelere ulaşmış, sefalet endeksi %20’ye yaklaşmıştır. Bu dönemler, grafiklerde zirve yapan yıllardır ve stagflasyonun etkisini açık biçimde ortaya koyar. Daha sonraki yıllarda ise sıkı para politikaları ve arz yönlü iyileşmelerle bu endeks düşüşe geçmiştir.

2008’deki artış ise esas olarak işsizlikteki keskin yükselişten kaynaklanmıştır. Enflasyon kısa süreliğine artmış olsa da kriz sonrası hızla düşmüştür. 2020 sonrası dönemde görülen geçici sıçrama ise, pandemi nedeniyle oluşan eşzamanlı arz şokları ile genişleyici para politikalarının birleşiminden kaynaklanan özel bir duruma işaret eder.

Bu örnekler, stagflasyonun yalnızca teorik bir sapma değil, tarihsel olarak tekrar edebilen ve karmaşık politik cevaplar gerektiren bir olgu olduğunu göstermektedir. Bu yüzden stagflasyonla mücadelede sadece para ve maliye politikası araçları değil, arz tarafını güçlendiren yapısal reformlar da kritik öneme sahiptir.

Stagflasyon Türkiye Örnekleri

Türkiye ekonomisi yüksek enflasyonla sıkça karşılaşmış olsa da, ülkemizde stagflasyon gibi hem fiyatların yükseldiği hem de ekonominin frene bastığı o sarsıcı tablo daha seyrek yaşanmıştır. Yine de bazı dönemlerde stagflasyonist koşullara oldukça yaklaşan, hatta zaman zaman “slumpflasyon” sınırlarına dayanan süreçler görüldü.

1990 yılının başında Körfez Savaşı patlak verdi. Irak’ın Kuveyt’i işgal etmesiyle petrol fiyatları %100’ün üzerinde arttı. Enerji ithalatına bağımlı olan Türkiye, bu şoktan doğrudan etkilendi. İhracatta aksamalar ve maliyet baskıları, 1990’ın son çeyreğinde büyümeyi %0,3’e kadar çekti. Aynı dönemde enflasyon %70,4’e ulaştı. 1991’in ilk çeyreğinde de tablo benzer kaldı: büyüme %0,5, enflasyon %71,1’di.

2001’de yaşanan finansal kriz ise stagflasyon açısından çok daha çarpıcı bir örnek sundu. Şubat ayında yaşanan kur şokuyla Türk lirası %40’tan fazla değer kaybetti. Üretim maliyetleri hızla yükseldi, bankacılık sistemi kilitlendi ve kredi akışı durdu. Bu tablo, tüketici talebini baskıladı ve ekonomik faaliyeti sert biçimde daralttı. 2001’in ilk çeyreğinde ekonomi %3,3 küçüldü, enflasyon %50’yi aştı. İkinci çeyrekte daralma %7,6’ya, enflasyon %61,7’ye ulaştı.

Son olarak 2020’de pandeminin etkisiyle makroekonomik dengeler yeniden sarsıldı. İkinci çeyrekte ekonomi %10,4 küçüldü, enflasyon %12,6’ya çıktı.

Stagflasyonun Sonuçları Nelerdir?

Stagflasyon, gerek toplum gerekse politika yapıcılar açısından içinden çıkılması en güç ekonomik olgulardan biri olarak sayılabilir. Yüksek enflasyon nedeniyle satın alma gücü zayıflar ve yaşam standardı düşer.

Aynı zamanda işsizlik oranının yüksek olması, iş bulma olasılığını düşürür. Mevcut işte kalma kaygısı artar. İşverenler ise maliyet baskısı nedeniyle ücret artışına daha kapalı hâle gelir. Bu tablo, tüketici güvenini zayıflatır, iç talebi baskılar ve ekonominin daha fazla daralmasına neden olabilir.

Stagflasyon dönemlerinde merkez bankaları, fiyat artışlarını dizginlemek için faiz artırma eğilimindedir. Ancak bu politika talebi daha da baskılayarak işsizliği artırma riski taşır. Bu yüzden para politikası açısından ciddi bir ikilem doğar.

Faizlerin artması, bireylerin kredi kartı, konut ya da taşıt kredisi gibi borçlanma maliyetlerini de yükseltir. Bu da hem borç yükünü artırır hem de yeni harcamaların ve yatırımların ertelenmesine yol açar.

Stagflasyondan Çıkış Yolları Nelerdir?

Stagflasyondan çıkmak, aynı anda hem fiyat istikrarını sağlamak hem de büyümeyi canlandırmak gibi zor bir denge gerektirir. Bu nedenle iktisatçılar arasında çeşitli yaklaşımlar ve farklı reçeteler ortaya çıkmıştır.

Monetarist yaklaşımın öncüsü Milton Friedman’a göre, genişlemeci para politikaları stagflasyon dönemlerinde yalnızca enflasyonu kalıcı hâle getirir. Bu nedenle merkez bankalarının önceliği, enflasyonu kontrol altına almak olmalı ve sıkı para politikalarıyla fiyat istikrarı sağlanmalıdır. Nitekim ABD Merkez Bankası’nın (Fed) başkanı Paul Volcker, 1979’da faiz oranlarını %20 seviyesine kadar çıkararak bu yaklaşımı kararlılıkla uygulamıştır. Bu politika kısa vadede ciddi bir durgunluk yaratsa da, uzun vadede enflasyonun dizginlenmesini sağlamıştır.

Fakat bu bağlamda beklenti yönetimi de stagflasyonla mücadelede kilit rol oynar; çünkü yerleşik enflasyon kırılmadan, ücret-fiyat sarmalını durdurmak oldukça zordur. Enflasyon beklentileri bozulduğunda, firmalar maliyetleri öngörerek fiyatlara erken yansıtabilir, çalışanlar ise satın alma güçlerini korumak için yüksek ücret talep eder. Bu da fiyatların kendi kendini besleyen bir döngüyle yükselmesine yol açar. Bu nedenle merkez bankalarının hem piyasalarda güvenilirlik kazanması hem de geleceğe dair net ve kararlı mesajlarla iletişimini yönetmesi büyük önem taşır. Örneğin, ABD’de Başkan Volcker’ın izlediği sıkı para politikası kadar bu politikanın kararlılıkla uygulanacağına dair kurduğu güçlü iletişim de enflasyon beklentilerinin kırılmasında etkili bir rol oynamıştır.

Buna karşılık Yeni Klasik Ekonomi ekolü, ekonomik aktörlerin beklentilerinin rasyonel olduğunu varsayımından hareketle para politikalarının etkisinin kısa süreli ve geçici olduğunu savunur. Bu ekole göre, para politikalarının etkisi stagflasyonda sınırlı kalırken, esas çözüm yolu yapısal reformlardır. Bu kapsamda enerji bağımlılığının azaltılması, verimliliğin artırılması, tedarik zincirlerinin güçlendirilmesi ve üretim maliyetlerinin düşürülmesi gibi yapısal dönüşüme yönelik adımların, ekonominin temel yapısını sağlamlaştırarak uzun vadede stagflasyonla mücadelede daha kalıcı sonuçlar doğuracağı savunulur.

Buna karşılık, Paul Krugman gibi modern Keynesyen ekonomistler, stagflasyon koşullarında arz şoklarının kısa ve orta vadeli etkilerini hafifletmek için hedefli kamu müdahalelerinin önemine vurgu yapar. Enerji yatırımları ve tedarik zinciri destekleri gibi araçlarla arz tarafındaki darboğazların giderilmesi gerektiğini ileri sürerler. Bu müdahaleler, yapısal reformlar kadar köklü değişimler getirmese de, kriz anlarında etkili ve esnek çözümler sunar. Ancak bu tür politikaların başarısı, ülkenin kurumsal kapasitesine ve uygulama biçimine bağlıdır.

Tüm bunlara karşın Friedrich Hayek gibi Avusturya Okulu’na mensup iktisatçılar ise, devlet müdahalelerinin ekonomik etkinliği bozduğunu düşünür. Onlara göre, stagflasyondan çıkışın yolu piyasa mekanizmasının tam anlamıyla serbest bırakılmasıdır. Bu nedenle, piyasaların deregülasyon yoluyla tam rekabet ortamına kavuşturulması gerektiğini vurgularlar. Hayek’in yaklaşımı, yapısal reformlardan ve Keynesyen kamu müdahalelerinden farklı olarak, devlet müdahalesini azaltmayı esas alır. Ancak bu serbestleştirme politikalarının etkisi de genellikle kısa vadede sınırlı kalırken, daha çok uzun vadede kendini gösterebilecek niteliktedir.

Stagflasyon Döneminde Yatırım Stratejileri

Stagflasyon dönemlerinde yatırım kararları, yüksek enflasyonla eş zamanlı yaşanan ekonomik durgunluk nedeniyle daha karmaşık hâle gelir. Bu tür koşullar, yatırımcıları genellikle daha temkinli bir pozisyona çekerek riskten kaçınma eğilimini (risk-off) güçlendirir. Reel getirilerin baskılandığı bu ortamda, varlık sınıflarının performansı, sektör dinamikleri ve olası riskler çok daha dikkatli analiz edilmelidir.

Hisse senetleri stagflasyon dönemlerinde genellikle baskı altındadır. Ekonomik durgunluk şirket kârlılıklarını zayıflatırken, yüksek enflasyon girdi maliyetlerini artırır. Örneğin, 1973–1974 döneminde ABD’de S&P 500 endeksi iki yılda yaklaşık %50’ye gerilemiştir. Bu yüzden stagflasyonun, hisse portföyleri açısından defansif bir tarzı ve sektör seçiciliğini daha çok ön plana çıkardığı görülür. Bu noktada temel tüketim, sağlık ve kamu hizmetleri gibi talep esnekliği düşük sektörler daha dayanıklı olabilir. Ayrıca fiyatlamaların aşırı baskılandığı dönemlerde uzun vadeli fırsatlar gözlemlenebilir.

Borçlanma araçları, yüksek enflasyon nedeniyle reel değer kaybına karşı hassastır. Sabit getirili enstrümanların performansı, vade yapısı, faiz oranı duyarlılığı (duration) ve enflasyona endeksli koruma mekanizmalarına bağlıdır. Bu nedenle, borçlanma araçlarında likidite riski ve faiz oranı hareketleri dikkatle izlenmelidir.

Altın ve emtialar, stagflasyon dönemlerinde sıkça ilgi çeker, çünkü enflasyona karşı koruma potansiyeli taşır; çünkü ekonomik güvensizlik arttığında altın talebi artabileceğinden, güvenli liman algısı fiyatları yukarı da taşıyabilir. Ancak stagflasyondan çıkış için uygulanan daraltıcı bir yaklaşım, altında geri çekilmelere de sebep olabilir. Enerji ve tarım emtiaları ise, fiyat artışına açık olmakla birlikte, zayıflayan büyümenin yol açtığı talep daralması bu etkiyi sınırlayabilir ve bu varlıkların seyrini daha öngörülemez hâle getirebilir.

Sonuç olarak, bu tür belirsizlik ortamlarında portföyün çeşitlendirilmesi, konjonktürün dikkatle izlenmesi ve farklı senaryolara karşı dayanıklılığı artıracak stratejilerin geliştirilmesi en sağlıklı yaklaşım olacaktır. Bu çerçevede, stagflasyon dönemlerinin genellikle yüksek getiri arayışından çok, sermayenin korunmasına odaklanılması gereken süreçler olduğu akılda bulundurularak; yatırım kararlarında satın alma gücünü korumaya yönelik bir tutum benimsenebilir.

Piyasaları daha yakından izlemek ve gerektiğinde pozisyon almak için GCM Yatırım’da bir Forex Hesabı açabilirsiniz.

Sıkça Sorulan Sorular

Stagflasyon ekonomik aktivitede yavaşlama ile aynı anda işsizlikte ve enflasyonda artışın görülüğü bir durumdur. Enflasyon, para biriminin satın alma gücündeki aşınmayı ifade eder; aktivite yavaşlaması, büyümenin durma noktasına yaklaşması ve gerilemesi anlamına gelir.

Enflasyon ve ekonomik daralmanın aynı anda görülmesi, ekonomi politikaları açısından ciddi bir çıkmaz yaratır: Enflasyonu kontrol altına almak büyümeyi daha da yavaşlatabilir, büyümeyi canlandırmak ise enflasyonu körükleyebilir. Bu nedenle stagflasyon, hem toplum hem de karar alıcılar için en zorlayıcı ekonomik durumlardan biridir.

1990 Körfez krizi, 2001 finans krizi gibi dönemlerde stagflasyona çok yakın tablolar oluştu. 2020 pandemi döneminde ise geçici şekilde stagflasyon benzeri koşullar görüldü.

Stagflasyon dönemlerinde temel ihtiyaç sektörlerine ait hisseler; kısa vadeli ve enflasyona endeksli tahviller, altın ve diğer bazı emtialar genellikle görece daha dirençli kalabilir. Tüm bunlarla birlikte bu tür dönemlerde seçicilik önem kazanır ve varlık sınıfları arasında stratejik bir çeşitlendirme yapmak kritiktir.

Enflasyon, fiyatlar genel düzeyindeki artışı ifade eder. Stagflasyon ise aynı anda yüksek enflasyon, yavaşlayan büyüme ve artan işsizliğin birlikte yaşandığı daha karmaşık ve riskli bir ekonomik olgudur.