Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 28 Temmuz 2025

Ekonomik Görünüm

TCMB’den Beklenen İndirim Gerçekleşti

TCMB, Temmuz ayı Para Politikası Kurulu toplantısında politika faizinde 300 baz puanlık bir indirime giderek, bir hafta vadeli repo faizini %46’dan %43’e çekti. ForInvest ve Bloomberg anketlerine göre, TCMB’nin 250 baz puanlık bir faiz indirimiyle politika faizini %43,50’ye çekmesi bekleniyordu. GCM Yatırım Araştırma Departmanı olarak 300 baz puanlık indirim beklentimiz mevcuttu ve beklentimize paralel bir faiz indirimi gerçekleşti. Bununla birlikte, gecelik borç verme faizi %49’dan %46’ya, borçlanma faizi ise %44,5’ten %41,5’e düşürüldü. Karar sonrası yayımlanan metinde, Haziran ayında enflasyonun ana eğiliminin yatay seyrettiği belirtilirken, Temmuz ayına ilişkin öncü verilerin geçici unsurlar nedeniyle aylık enflasyonda bir artışa işaret ettiği ifade edildi. Ayrıca, faiz indirim sürecine dair mesajlar da dikkat çekti. TCMB, bundan sonraki adımların büyüklüğünün enflasyon görünümüne bağlı olarak, her toplantıda ayrı ayrı ve temkinli bir yaklaşımla değerlendirileceğini vurguladı.

Fitch Beklentiyi Karşıladı, Moody’s Sürpriz Adım Attı

Cuma akşamı ise uluslararası kredi derecelendirme kuruluşları Fitch ve Moody’s Türkiye’ye ilişkin değerlendirmelerini açıkladı. Her iki kurumdan da mevcut kredi notu ve görünümlerine ilişkin bir değişiklik beklenmiyordu. Fitch beklentiye paralel hareket ederken Moody’s’ten sürpriz bir adım gerçekleşti.

Fitch, Türkiye ile ilgili son revizyonunu Eylül 2024’te gerçekleştirmiş, kredi notunu B+’dan BB- seviyesine yükseltirken, görünümünü ise “pozitif”ten “durağan”a çekmişti. Cuma gecesi gerçekleşen değerlendirme de Türkiye'nin kredi notunu "BB-", görünümünü "durağan" olarak teyit etti. Fitch, Türkiye’ye ilişkin not kararında hala çözülmesi gereken bazı temel kırılganlıklara dikkat çekiyor. Yüksek enflasyon geçmişi, para politikasında geçmişte yaşanan siyasi müdahaleler, düşük dış likidite ve zayıf yönetişim puanları öne çıkan başlıklar.

Buna karşın, para politikasındaki sıkı duruşun sürdüğü ve 2026’ya kadar da bu çizginin korunacağı beklentisi pozitif bir sinyal olarak öne çıkıyor. Fitch, enflasyonun Haziran itibarıyla %35’e kadar gerilediğini, yıl sonunda %28’e ve 2026’da %21 seviyesine düşmesini bekliyor. Yani, kademeli ama istikrarlı bir dezenflasyon süreci öngörüyor.

Büyüme tarafında ise, 2025’te %2,9’a gerilemesi beklenen GSYH artışının, sonrasında tekrar hız kazanarak 2026’da %3,5 ve 2027’de %4,2’ye ulaşması öngörülüyor. Bu da ekonomi politikalarının kontrollü şekilde yumuşatılabileceğine işaret ediyor.

Son olarak Fitch, Türkiye'nin ABD yaptırımları ya da tarifeleri gibi dış ticaret kaynaklı büyük bir riske maruz kalmasını düşük bir ihtimal olarak görüyor ki bu da dış belirsizlikler açısından olumlu bir nokta.

Moody’s ise en son Temmuz 2024’te Türkiye’nin kredi notunu iki kademe artırarak B3’ten B1’e çıkarmış, görünümünü ise “pozitif” olarak korumuştu. Cuma günkü değerlendirmesinde Türkiye'nin kredi notunu "B1"den "Ba3"e yükseltti, görünümünü "pozitif"ten "durağan"a revize etti.

Moody’s’in Türkiye’nin kredi notunu artırmasının temelinde, son bir yılda para politikasında gösterilen kararlı duruş ve bu duruşun getirdiği olumlu sonuçlar yer alıyor. Özellikle Merkez Bankası’nın sıkı para politikası adımları, hem enflasyonu kontrol altına alma hem de TL’ye olan güveni yeniden inşa etme açısından etkili oldu. Not artışında, bu politikaların artık kalıcı bir şekilde benimsendiğine dair inancın güçlenmesi de önemli bir rol oynadı. Moody’s, “politika tersine dönüş riskinin” azalmasına vurgu yaparak, geçmişteki zigzaglı ekonomi yönetiminin geride kaldığına dair bir güven mesajı verdi. Kuruluş, büyümenin bir süre potansiyelin altında seyretmesini bekliyor. 2025’te %2,2’ye kadar düşeceği öngörülen büyümenin 2026’da yeniden toparlanacağı tahmin ediliyor. Enflasyonun ise kademeli olarak düşerek 2025 sonunda %30’a, 2026 sonunda %20’ye gerilemesi bekleniyor.

Rezervlerdeki artış devamlılığını sürdürüyor. 18 Temmuz haftasında döviz rezervleri yaklaşık 1,8 milyar dolar, altın rezervleri ise 0,6 milyar dolar artış kaydetti. Bu gelişmelerle birlikte brüt rezervler 168,6 milyar dolara ulaştı. Net rezervlerde 59,8 milyar dolar seviyesinden 62,8 milyar dolara çıktı.

İçeride PPK Toplantı Özeti, Dışarıda Fed Toplantısı

Küresel piyasalarda veri akışı, Fed Toplantısı, Tarım Dışı İstihdam, İşsizlik Oranı, Kişisel Tüketim Harcamaları takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Sektörel Enflasyon Beklentileri, İşsizlik Oranı, Ekonomik Güven Endeksi, Dış Ticaret Dengesi, Para Politikası Kurulu Toplantı Özeti, İmalat PMI ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 2,67 yükselişle 10.642,60 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 24,44 yükselişle BINHO, yüzde 20,29 yükselişle GRTHO ve yüzde 18,36 yükselişle DSTKF tarafında gerçekleşirken en kötü performanslarsa yüzde 11,59 düşüşle SKBNK ve yüzde 5,21 düşüşle TAVHL ve yüzde 4,39 düşüşle KUYAS tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 14,66 ile FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 7,71 yükselişle TEKNOLOJİ ve yüzde 7,03 yükselişle KOBİ SANAYİ takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 2,26 düşüşle ARACI KURUMLAR olurken, yüzde 1,88 düşüşle İLETİŞİM, takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Yabancılar Haziran’da alıma yöneldi, Borsa İstanbul’da rüzgar tersine döndü. Banka hisseleri öne çıktı. Detaylı analize ‘’Borsa İstanbul Pay Piyasasında Haziran 2025 Yabancı İşlemleri’’ raporu üzerinden ulaşabilirsiniz.

→ 2025’te GYO sektörü dalgalı ama güçlü bir yol izledi. Mart’taki siyasi kırılma sonrası sarsılan sektör, faiz indirim beklentileriyle hızla toparlandı. Yapısal dönüşüm ve yeni pazarlar oyunu değiştirebilir. Detaylı analize ‘’Gayrimenkul Yatırım Ortaklığı Sektöründe Güncel Görünüm’’ raporundan ulaşabilirsiniz.

Bilanço Dönemi

2025 yılı 2. çeyrek bilanço dönemi devam etmektedir. Bu dönemde model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz.

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

Dikkat Çeken Şirketlerde Son Durum

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak her hafta belirli fiyatlama reaksiyonlar gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Yeni hafta dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi haftalık bülten çerçevesinde ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaşacağız. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Bir önceki hafta paylaşmış olduğumuz şirketlerin ilgili hafta sergilediği performanslara ulaşacağınız tabloya ise aşağıda ulaşabilirsiniz.

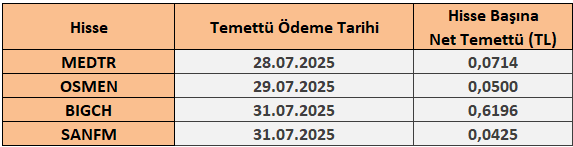

28 Temmuz – 1 Ağustos 2025 Haftası Temettü Takvimi