Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 28 Temmuz 2025

BİST30 KONTRATI (VİOP)

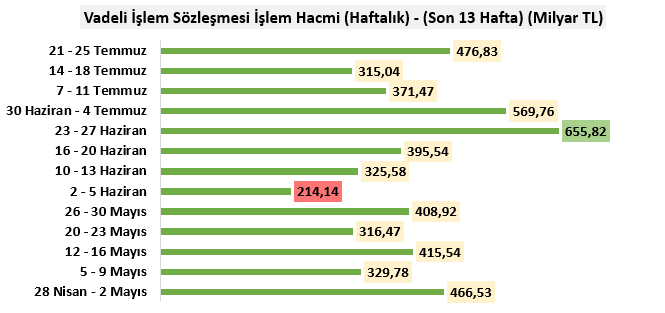

21 - 25 Temmuz 2025 haftasına yönelik VİOP toplam işlem hacmi 476,83 milyar TL olarak kaydedilmiştir. Bu tutar bir önceki haftaki 315,04 milyar TL ile kıyaslandığında hacimsel açıdan önemli bir ilerleme görülmektedir. Toplam hacmin 132,44 milyar TL’si ise endeks olarak kaydedilmiştir. Geçtiğimiz hafta bu oran 111,35 milyar TL idi. O halde hem endeks özellikle de pay senedi tarafındaki artan hacim bu süreçte dikkat çekmektedir. Son 13 haftanın en yüksek hacimsel performansı 23 – 27 Haziran tarihinde 655,82, en düşük hacimsel performans ise 2 – 5 Haziran haftasındaki 214,14 milyar TL olmayı sürdürmektedir.

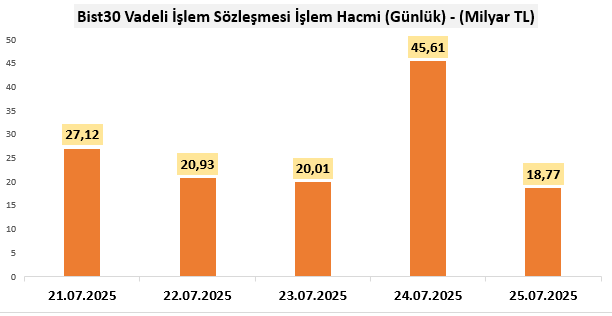

Haftalık performansı günlük olarak değerlendirdiğimizde, hacimsel anlamda en iyi reaksiyon 45,61 milyar TL ile Perşembe olurken en düşük 18,77 milyar TL ile Cuma olarak kaydedilmiştir.

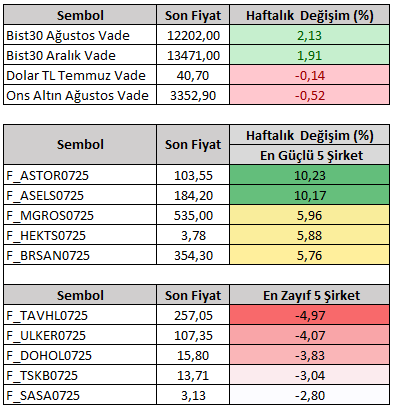

Hacimsel kıyaslamalardan 21 - 25 Temmuz haftasına yönelik performanslara (%) geçtiğimizde Bist30 Ağustos vade sözleşme fiyatı haftayı yüzde 2,13 yükselişle 12.202 seviyesinden kapattı. Viop tarafında işlem gören şirketlerin haftalık performansını (Temmuz vade) değerlendirdiğimizde pozitif tarafta en fazla dikkat çekenler ASTOR ve ASELS olurken negatif tarafta dikkat çeken şirketlerse TAVHL ve ULKEr olarak kaydedilmiştir.

Yeni hafta dinamiklerinde dışarıda ana odak noktamız faiz değişimi beklenmeyen ancak gelecek döneme ilişkin ipuçları aranacak olan Fed toplantısı, Fed sonrasında da Tarım Dışı İstihdam, İşsizlik Oranı ve Kişisel Tüketim Harcamaları PCE verilerinde olacaktır. İçeride ise İşsizlik Oranı, Ekonomik Güven Endeksi, Dış Ticaret Dengesi, İSO İmalat PMI ve her hafta sonucuna ulaştığımız haftalık Para, Banka ve Menkul Kıymet İstatistikleri verileri takip edilebilir.

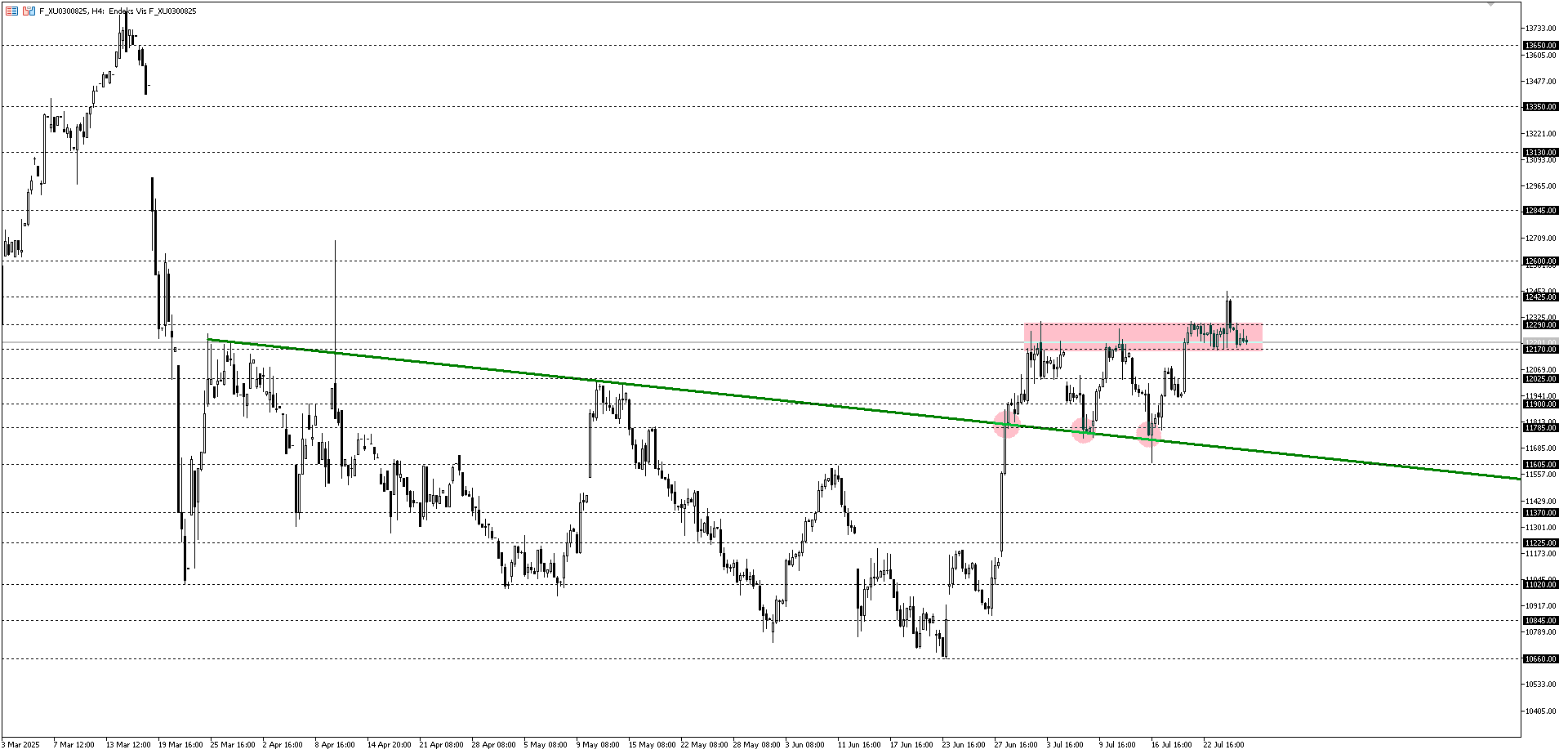

Teknik açıdan Bist30 ağustos vade sözleşme fiyatını değerlendirdiğimizde, 12170 – 12290 bölgesi içerisinde izlenen sıkışma dikkat çekmekle birlikte sonlanan trend bölgesinde (11605 – 11785 bölgesi) üzerindeki fiyatlama davranışı, iyimserliğin sürdüğü anlamına gelmektedir. Endeks eğer 12290 seviyesi üzerinde kalıcı hareketler oluşturabilirse hem bant hareketine son verecek hem de pozitif iyimserliğini sürdürmek isteyebilir. Bu teyit ile 19 Mart zirvesi 12845 seviyesine hareket akışı oluşturmak isteyebilir. Aksi takdirde 12170 – 12290 bant bölgesi altında tepki hareketi gündemimizi meşgul edebilir. Bu tür bir tepkide 11605 – 11785 bölgesi ana destek olmayı sürdürmekle birlikte tepkiler bu kadar istekli olur mu hususunda hafta içerisindeki haber akışları ve bilanço döneminde şirketlerin finansal sonuçları takip edilebilir.

Destekler: 12025 – 11900 – 11785 – 11605

Dirençler: 12290 – 12425 – 12600 – 12845