Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 21 Temmuz 2025

Ekonomik Görünüm

Yeni Hafta Temposuyla Geliyor: TCMB, Fitch, Moody’s

Türkiye Cumhuriyet Merkez Bankası, Haziran ayında gerçekleştirdiği Para Politikası Kurulu toplantısında bir hafta vadeli repo faiz oranını %46 düzeyinde sabit tuttu. Piyasalarda gecelik borç verme faizi tarafında sınırlı bir indirim olabileceği yönünde beklentiler oluşmuştu ancak bu faiz de %49 seviyesinde korunarak söz konusu beklentiler karşılık bulmadı. TCMB’nin toplantı sonrası yayımladığı metinde, enflasyonist baskıların özellikle Nisan ayından itibaren belirgin şekilde zayıfladığına işaret edilirken, küresel riskler ön planda tutuldu. ABD liderliğinde artan korumacı ticaret politikalarının yanı sıra jeopolitik gelişmelerin, orta vadede fiyat istikrarı ve ekonomik dengeler üzerinde risk teşkil etmeye devam ettiği vurgulandı.

Perşembe günü gerçekleşecek olan toplantıda ForInvest ve Bloomberg anketlerine göre, TCMB’nin 250 baz puanlık bir faiz indirimiyle politika faizini %43,50’ye çekmesi bekleniyor. GCM Yatırım Araştırma Departmanı olarak 300 baz puanlık indirim beklentimiz olsa da, 250 baz puanlık olası bir adım da şaşırtıcı olmayacağını söyleyebiliriz. Burada önemli olan indirimin büyüklüğünden çok, faiz indirim sürecinin yeniden başlamasıdır. Bu, TL varlıklar açısından iyimser bir hava yaratabilir. TCMB’nin enflasyondaki gerilemeye paralel adımlar atmaya devam etmesi bekleniyor. 24 Temmuz’daki faiz kararının ardından açıklanacak enflasyon verisiyle bu sürecin nasıl şekilleneceğini daha net göreceğiz. Kısa vadede beklenti dışı bir faiz adımı piyasada anlık hareketler yaratabilir, ancak ana odak, yapıcı bir para politikası sürecinin başlaması olmalıdır.

Cuma akşamı ise uluslararası kredi derecelendirme kuruluşları Fitch ve Moody’s’in Türkiye’ye ilişkin değerlendirmelerini açıklaması bekleniyor. Her iki kurumdan da mevcut kredi notu ve görünümlerine ilişkin bir değişiklik beklenmiyor.

Fitch, Türkiye ile ilgili son revizyonunu Eylül 2024’te gerçekleştirmiş, kredi notunu B+’dan BB- seviyesine yükseltirken, görünümünü ise “pozitif”ten “durağan”a çekmişti.

Moody’s ise en son Temmuz 2024’te Türkiye’nin kredi notunu iki kademe artırarak B3’ten B1’e çıkarmış, görünümünü ise “pozitif” olarak korumuştu.

TCMB’nin yayımladığı verilere baktığımızda, 11 Temmuz ile biten haftada haftalık menkul kıymet istatistiklerinde yabancıların DİBS tarafındaki 493 milyon dolarlık satış dikkat çekerken hisse senetleri tarafında da 178 milyon 290 bin dolarlık alım gerçekleştirdiği görüldü. Böylelikle yıl başından itibaren bakıldığında, hisse senetlerinde 1,24 milyar dolarlık alım, DİBS tarafındaysa 1,29 milyar dolarlık satıma ulaşılmış oldu.

Rezervlerdeki artış devamlılığını sürdürüyor. 11 Temmuz haftasında döviz rezervleri yaklaşık 1,8 milyar dolar, altın rezervleri ise 0,1 milyar dolar artış kaydetti. Bu gelişmelerle birlikte brüt rezervler 166,2 milyar dolara ulaştı. Net rezervlerde 57,5 milyar dolar seviyesinden 59,8 milyar dolara çıktı.

İçeride TCMB Faiz Kararı, Dışarıda ECB Faiz Kararı

Küresel piyasalarda veri akışı, ECB Faiz Kararı ve İmalat ve Hizmet Sektörüne Yönelik Öncü PMI verileri takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, haftanın ana odak noktası Perşembe günü gerçekleşecek olan Para Politikası Kurulu toplantısı ve Cuma günü gerçekleşmesi beklenen Fitch ve Moody’s’in Türkiye değerlendirmesi olacak. Ayrıca takip edilecek başlıklar arasında Piyasa Katılımcıları Anketi, Tüketici Güven Endeksi, Kapasite Kullanım Oranı, Reel Kesim Güven Endeksi ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 0,07 yükselişle 10.366,16 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 10,59 yükselişle BALSU, yüzde 9,16 yükselişle DSTKF ve yüzde 8,00 yükselişle GSRAY tarafında gerçekleşirken en kötü performanslarsa yüzde 7,53 düşüşle KUYAS ve yüzde 7,38 düşüşle IEYHO ve yüzde 6,92 düşüşle OBAMS tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 9,26 ile FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 6,56 yükselişle TEKNOLOJİ ve yüzde 5,40 yükselişle SİGORTA takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 2,85 düşüşle BANKA olurken, yüzde 0,84 düşüşle TAŞ TOPRAK, yüzde 0,62 düşüşle İNŞAAT takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Yerel siyasi ve makro gelişmelerle, jeopolitik risklerin gölgesinde geçen volatil bir dönemin ardından, 21 Temmuz’da başlayacak 2. çeyrek finansalları büyük merak konusu. Faizlerdeki dalgalanma, döviz kurlarındaki hareketler ve sektörler arası net ayrışma, bilanço sonuçlarını heyecanla beklenen bir hale getiriyor. Bankacılıktan sanayiye, ulaştırmadan iletişime kadar farklı dinamiklerin şekillendireceği bu finansal dönemde, güçlü nakit akışı ve operasyonel dayanıklılık öne çıkacak. Model portföyümüzdeki lider şirketlerin performansı ise yılın kalanına ışık tutacak. Detaylı analize ‘’2Ç25 Beklentileri: Sektörlerde Ayrışma, Şirketlerde Seçicilik Zamanı’’ raporundan ulaşabilirsiniz.

→ 2025’in ikinci yarısında finansal sektör sahneye geri mi dönüyor? Siyasi sarsıntılar, yüksek faiz kıskacı ve dalgalı piyasalarla boğuşan bankacılık ve finans dünyası, şimdi faiz indirim beklentileriyle yeniden pozisyon alıyor. Detaylı analize ‘’TCMB öncesi Banka ve Banka Dışı Finansal Sektörlerde Son Durum’’ raporundan ulaşabilirsiniz.

Dikkat Çeken Şirketlerde Son Durum

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak her hafta belirli fiyatlama reaksiyonlar gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Yeni hafta dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi haftalık bülten çerçevesinde ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaşacağız. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Bir önceki hafta paylaşmış olduğumuz şirketlerin ilgili hafta sergilediği performanslara ulaşacağınız tabloya ise aşağıda ulaşabilirsiniz.

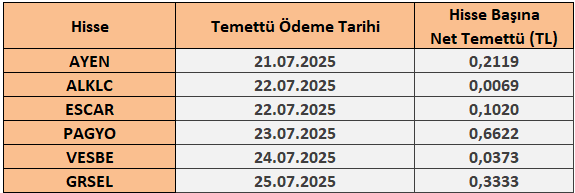

21 – 25 Temmuz 2025 Haftası Temettü Takvimi