Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 21 Temmuz 2025

BİST30 KONTRATI (VİOP)

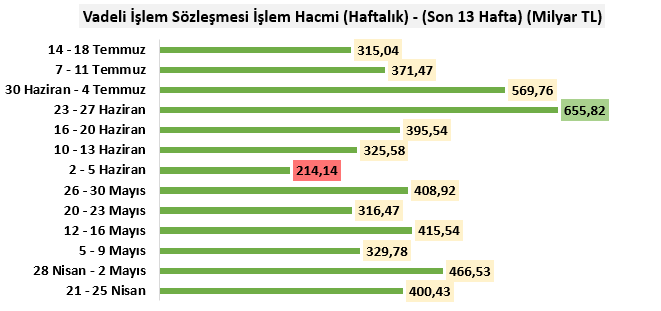

14 - 18 Temmuz 2025 haftasına yönelik VİOP toplam işlem hacmi 315,04 milyar TL olarak kaydedilmiştir. Bu tutar bir önceki haftaki 371,47 milyar TL ile kıyaslandığında hacimsel açıdan gerileme görülmektedir. 15 Temmuz’da yurt içi piyasaların tatilde olması ile birlikte daha kısıtlı bir hafta tamamlayan endeks için geçtiğimiz hafta ile kıyaslamasındaki gerilemenin sebebi olarak bu tatil izah edilebilir. Toplam hacmin 111,35 milyar TL’si ise endeks olarak kaydedilmiştir. Geçtiğimiz hafta bu oran 131,69 milyar TL idi.

Son 13 haftanın en yüksek hacimsel performansı 23 – 27 Haziran tarihinde 655,82, en düşük hacimsel performans ise 2 – 5 Haziran haftasındaki 214,14 milyar TL olmayı sürdürmektedir.

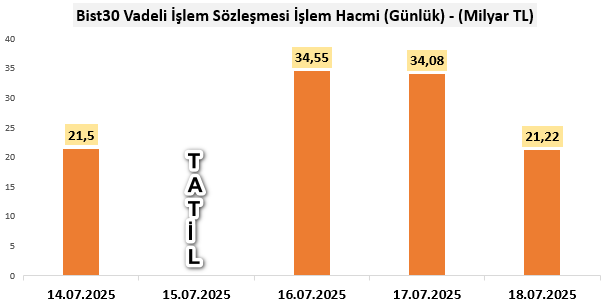

Haftalık performansı günlük olarak değerlendirdiğimizde, hacimsel anlamda en iyi reaksiyon 34,55 milyar TL ile Çarşamba olurken en düşük 21,22 milyar TL ile Cuma olarak kaydedilmiştir.

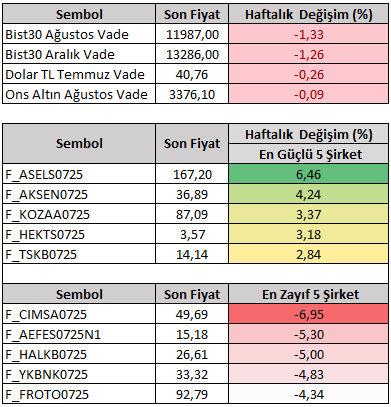

Hacimsel kıyaslamalardan 14 - 18 Temmuz haftasına yönelik performanslara (%) geçtiğimizde Bist30 Ağustos vade sözleşme fiyatı haftayı yüzde 1,33 düşüşle 11.987 seviyesinden kapattı. Viop tarafında işlem gören şirketlerin haftalık performansını (Temmuz vade) değerlendirdiğimizde pozitif tarafta en fazla dikkat çekenler ASELS ve AKSEN olurken negatif tarafta dikkat çeken şirketlerse CIMSA ve AEFES olarak kaydedilmiştir.

Yeni hafta dinamiklerinde dışarıda politika faizinde bir değişime gitmesi beklenmeyen ancak gelecek döneme yönelik vereceği olası mesajları yeni dönem faiz indirimi zamanlamasının öğrenileceği Avrupa Merkez Bankası ECB toplantısıyla İmalat ve Hizmet sektörüne yönelik öncü PMI verileri takip edilecekken, İçeride ana odak noktamız 24 Temmuz tarihindeki TCMB PPK olacaktır.

ForInvest ve Bloomberg faiz anketine göre TCMB’ye ilişkin medyan beklenti 250 baz puan indirimle 1 hafta vadeli repo faiz oranının yüzde 43,50 seviyesine indirileceği yönünde. GCM Yatırım Araştırma Departmanı olarak beklentimizi 300 baz puan olarak ankete eklemekle birlikte son gelişmeler ışığında 250 baz puanlık olası bir sonuca da şaşırmayacağımızı söyleyebiliriz. Burada indirimin şiddetinin hangi boyutta olacağından ziyade bu sürece tekrar başlıyor olmamızın vereceği iyimserlik TL varlıklar için daha fazla önem arz etmelidir. Bundan sonraki süreçte de enflasyondaki düşüşe uyarlı faiz ayarlamalarını yapmaya devam etmesi beklenen banka için Temmuz enflasyonunun yıllık bazda %34'e yaklaşacağı düşüncesi, şu an 11 puanlık faiz – enflasyon makasının enflasyon verisi sonrasında 9 puana inebilme ihtimallerini güçlendirmektedir. Bu açıdan 24 Temmuz TCMB sonrası Ağustos ayı başındaki enflasyon verisi ile bu süreci mukayese edeceğiz. Kısa vadeli TL varlıklar için medyan beklentinin üzerinde ya da altında izlenecek sapmalarsa anlık reaksiyonlar açısından ayrıca takip edilebilir. Ancak yukarıda da izah ettiğimiz gibi ana odak noktanın faiz indirim şiddetinden ziyade bu sürecin iyimser makro göstergelerle yeniden başlaması olmalıdır.

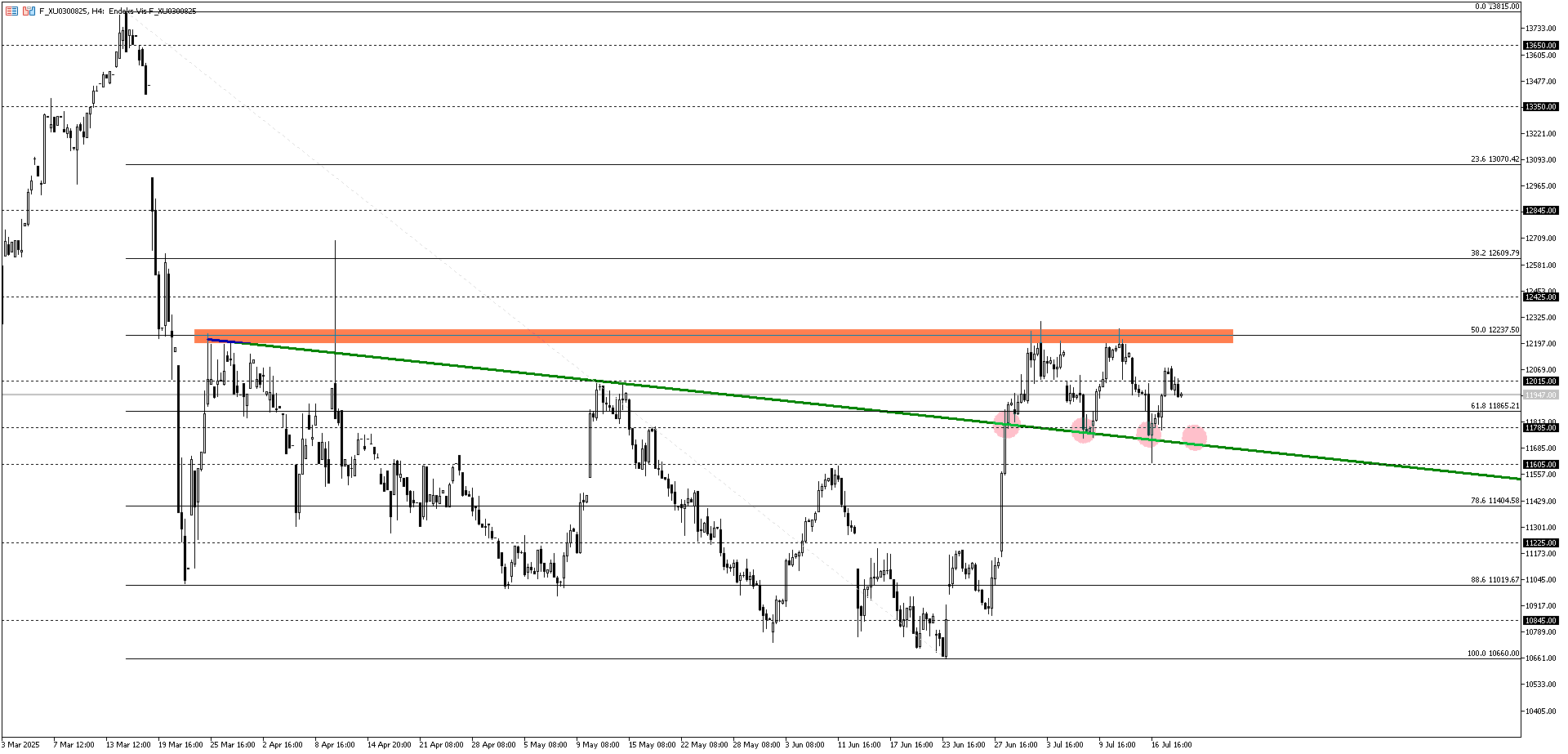

Teknik açıdan Bist30 ağustos vade sözleşme fiyatını değerlendirdiğimizde, sonlanan trend bölgesinde (11605 – 11785 bölgesi) izlenen dönüş çabası, yeni yükseliş beklentisi düşüncesini desteklemekle birlikte ilgili düşüncenin teyit kazanması için 12337 bariyeri üzerinde kalıcı hareketlere ihtiyaç vardır. Ancak bu şartla 12610 ve 12845 bariyerlerine doğru yeni bir ralli gündemi meşgul edebilir. Aksi takdirde sonlanan trend bölgesine doğru tekrar baskı görülebilir. Bu tür bir baskı durumunda mevcut senaryonun geçersiz sayılması içinse 11605 – 11785 bölgesi altında kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 10660 dip noktasına doğru yeni bir baskı oluşabilir.

Destekler: 11785 – 11605 – 11405 – 11225

Dirençler: 12015 – 12237 – 12425 – 12610