Mersis No : 0389070782000015")

2Ç25 Beklentileri: Sektörlerde Ayrışma, Şirketlerde Seçicilik Zamanı

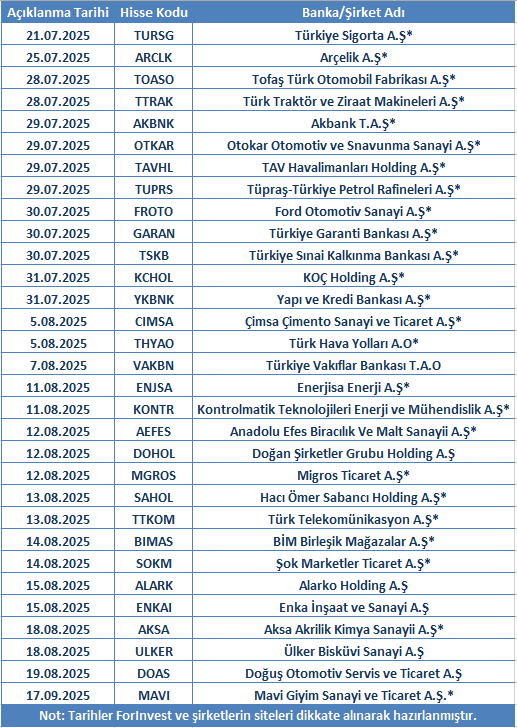

Yerel cephede siyasi ve makroekonomik gelişmeler, küresel cephedeyse jeopolitik gerilimler ve tarife gündemiyle birlikte oldukça volatil seyreden bir dönemi geride bıraktık. Bu gelişmeler ışığında şimdi gözler 21 Temmuz 2025’te TURSG ile başlayacak olan 2. çeyrek finansallarına çevrildi.

Finansallar için son gönderim tarihleri,

→ Konsolide olmayan şirketler ve bankalar 11 Ağustos 2025

→ Konsolide olan şirketler ve bankalar için ise son tarih 19 Ağustos 2025 olarak belerilendi.

2025’in ikinci çeyreği, ekonomi cephesinde belirsizliklerin görece azaldığı, ancak dengelenme sürecinin hala devam ettiği bir dönem olarak öne çıkıyor. İlk çeyrekte Merkez Bankası’nın faiz indirimine gitmesiyle birlikte başlayan iyimserlik, ikinci çeyrekte gelen faiz artırımıyla biraz törpülendi.

Enflasyonda ise olumlu tablo devam ediyor. Haziran ayı verileriyle birlikte yıllık enflasyondaki gerileme 13. aya ulaştı. Bu tablo, şirketlerin fiyatlama davranışlarını ve maliyet yapısını doğrudan etkiliyor. Elbette, her sektörde aynı etkiyi görmek mümkün değil. O yüzden 2. çeyrek bilançoları öncesinde sektörler arasında net bir ayrışma göreceğimiz bir döneme giriyoruz.

Bu dönemin bilanço analizinde dikkat çeken bir diğer başlık ise, ekonomik verilerin ötesinde jeopolitik risklerin ve siyasi gelişmelerin etkisi oldu. Orta Doğu’da tırmanan gerilim, enerji fiyatlarında dalgalanmaya yol açarken, bölgesel risk algısını da yukarı çekti. Yurt içinde ise siyasi cephedeki gelişmeler piyasa fiyatlamaları üzerinde etkili oldu. Özellikle bu gündem zaman zaman belirsizlik yarattı. Bu gelişmeler doğrultusunda sektörel olarak beklentilerimize değinmek gerekirse;

Bankacılık; İkinci çeyrekte kredi talebi sınırlı kalsa da, bankaların komisyon gelirleri ve faiz dışı kalemleri karlılığı desteklemeye devam ediyor. Ancak, ilk çeyrekte faiz indiriminden destek bulan net faiz marjı, ikinci çeyrekte faizlerin tekrar yükselmesiyle biraz baskı altında kalabilir. AKBNK dijitalleşme adımları ve verimlilik odaklı yaklaşımıyla öne çıkıyor. Ancak sektör genelinde, faizlerin yüksek kalmaya devam etmesi durumunda, kredi büyümesinde sınırlı kalma riski göz ardı edilmemeli. Karlılık rakamlarında özellikle yüksek faiz ortamında, faiz dışı gelirler olan komisyon ve ücret gelirleri kalemlerinin finansalları destekleyici faktör olarak öne çıkması beklenebilir. Diğer taraftan faiz artırımının etkisiyle birlikte net faiz marjlarında genel olarak sınırlı bir daralma yaşanması muhtemel görünüyor. Yılın kalanı içinse enflasyondaki kademeli geri çekilmeye uyum sağlayacak şekilde TCMB’nin faiz indirimine yönelik adım atması bankalar özelinde fonlama maliyetlerini azaltarak, kredi talebini canlandırabilir ve net faiz marjlarında da iyileşmeyi beraberinde getirebilir. Dolayısıyla makroekonomik gelişmeler dikkatle takip edilmelidir.

Sınai; 2025 yılı ikinci çeyrek bilanço dönemi yaklaşırken, döviz kurlarındaki hareketlerin şirket finansalları üzerindeki etkileri yeniden ön plana çıkmaktadır. Bu çerçevede, özellikle EUR/USD paritesinde çeyrek boyunca gözlenen yukarı yönlü hareketin, euro bazlı gelir yaratan ihracatçı şirketler açısından destekleyici bir unsur oluşturabileceği düşünülebilir. Euro’nun dolar karşısında değer kazanması, Avrupa pazarına yönelik satışları bulunan ve gelirlerinin önemli bir kısmını euro cinsinden elde eden şirketlerin TL bazlı ciro ve karlılık performanslarını olumlu yönde etkileyebilir. Bu durumun, özellikle brüt kar marjı ve faaliyet karlılığı üzerinde pozitif yansımaları olması beklenebilir. Özellikle otomotiv yan sanayi, beyaz eşya ve kimya gibi sektörlerde, kur avantajı sayesinde karlılık tarafında daha olumlu tablo görebiliriz. Ancak genel resme bakıldığında, sanayi tarafında toparlanma başladı demek için biraz daha zamana ihtiyaç var gibi görünüyor.

Ulaştırma; Turizm sezonun başlamasıyla birlikte iç ve dış hat talebinde bir artış yaşandı. Özellikle yolcu sayısı ve kapasite kullanım oranları yüksek seviyelere ulaştı. Ancak işler sadece yolcu artışıyla bitmiyor. Personel giderleri, sektörde birinci çeyrekte dikkat çeken başlıca maliyet kalemlerinden biri olmuştu. Buna rağmen, THYAO, kargo ve yolcu segmentindeki çeşitliliği, güçlü rota ağı ve döviz bazlı gelirleriyle toparlanma gösterebilir. PGSUS, düşük maliyetli yapısı ve iç talebe olan duyarlılığı sayesinde olumlu finansallar açıklayabilir. Ancak onun da personel giderleri tarafında temkinli olması gereken bir dönemden geçtiği söylenebilir.

İletişim; Enflasyonist ortamda fiyatlama gücünü koruyabilen nadir sektörlerden biri olan iletişim sektörü, bu çeyrekte de güçlü nakit akışı ve döviz bazlı gelir yapısıyla öne çıkıyor. TTKOM, geniş abone ağı ve altyapı yatırımlarıyla güçlü nakit üretmeye devam ediyor. TCELL, mobil internet ve kurumsal servislerdeki büyümesiyle operasyonel verimliliğini koruyor. Fiyat artışı yapabilme kabiliyeti, bu sektördeki şirketlerin marjlarını, diğer birçok sektöre göre daha dirençli kılıyor.

Sigorta ve Finansal Kiralama Faktoring; Sigorta sektörü ikinci çeyrekte de güçlü performansını sürdürmeye aday. Yüksek faiz ortamı, özellikle yatırım portföyü geniş olan şirketler için ciddi bir gelir kaynağına dönüşmüş durumda. Aynı zamanda prim üretimindeki artış da dikkat çekici. TURSG, yüksek hacimli portföyü, dengeli ürün yapısı ve geniş satış ağıyla sektörde liderliğini pekiştirebilir. Bu ortamda, sigorta şirketlerinin hem yatırım gelirleriyle hem de teknik karlılıkla güçlü bir bilanço açıklaması beklenebilir. Finansal kiralama ve faktoring sektöründe bilançoların, yılın ilk yarısındaki yüksek faiz baskısına rağmen toparlanma sinyalleri vermesi bekleniyor. Faiz indirimi beklentileriyle birlikte kredi ve leasing talebinde bir miktar artış görülebilirken, gelirlerde sınırlı da olsa iyileşme öne çıkabilir. Fonlama maliyetleri hala yüksek kalacağı için karlılık üzerindeki baskı sürebilir.

Her bilanço döneminde olduğu gibi BİST100 Endeksi’ne dahil olan şirketler özelinde hazırladığımız tabloya Yurt İçi Bilançoya tıklayarak ulaşabilirsiniz. Bununla beraber bilanço açıklama tarihi belli olan şirketleri de aşağıdaki tabloda görebilirsiniz. Şirketlere ilişkin güncel tarih ve beklentiler geldikçe yurt içi bilanço sayfamızdan bilgilendirme yapmaya devam edeceğiz.

Genel Değerlendirme

2025 yılı ikinci çeyrek bilanço dönemi, hem iç hem dış gelişmelerin belirleyici olduğu, oldukça dinamik bir ortamda karşılanıyor. Enflasyondaki düşüş eğilimi, şirketler için maliyet yönetiminde bir rahatlama sağlarken, yüksek faiz ortamı kredi talebini baskılamaya ve yatırım kararlarını ötelemeye devam ediyor. Bu çerçevede Merkez Bankası’nın enflasyona uyumlu şekilde faize yönelik atacağı adımlar ikinci yarıdaki projeksiyonlar için büyük önem taşıyor. Yılın kalan kısmında gerçekleşebilecek olan faiz indirim teması bankacılık ve finans sektörleri için fonlama maliyetlerini azaltarak kredi büyümesini destekleyebilir. Aynı zamanda iç talep tarafında da toparlanmayı beraberinde getirebilir. Bu nedenle, bilanço döneminin ötesinde makroekonomik gelişmelerin yılın geri kalanındaki fiyatlamalar üzerinde etkili olacağı unutulmamalı. Sektörel tarafta ise net bir ayrışma dikkat çekiyor. Kur avantajından faydalanan ihracatçı şirketlerin görece daha güçlü bir performans sergilemesi beklenirken, iç talebe daha duyarlı sektörlerde toparlanmanın zamana yayılabileceği görülüyor. Özellikle havacılık, iletişim ve sigorta gibi alanlarda döviz bazlı gelir yapısı ve fiyatlama gücü ön planda olan şirketlerin olumlu ayrışması muhtemel.

Yatırımcılar açısından bu dönem, sadece kar rakamlarına değil, şirketlerin operasyonel dayanıklılığına, nakit yaratma kabiliyetine ve geleceğe dönük pozisyonlanmalarına odaklanılması gereken bir süreç olacak. Jeopolitik risklerin ve siyasi gelişmelerin etkisiyle oluşabilecek dalgalanmalarda, güçlü temellere sahip ve sektöründe öne çıkan şirketler ön planda kalabilir. Sonuç olarak, ikinci çeyrek bilançoları, hem mevcut ekonomik koşulların şirketler üzerindeki etkisini hem de yılın geri kalanına yönelik beklentileri şekillendirecek. Bu dönemde, hikayesi olan ve güçlü piyasa çarpanlarına sahip şirketlerin öne çıkacağı beklenebilir.

Model portföyümüzde halihazırda AKBNK, THYAO, TCELL, BUCIM, TURSG, ISFIN, TSKB ve ULKER hisseleri yer almaktadır. Bu seçimde temel kriterimiz, şirketlerin makroekonomik dalgalanmalara karşı gösterdikleri direnç ve adaptasyon yetenekleridir. Ayrıca şirketlerin sunduğu çeyreklik finansal sonuçlar; hem mevcut yatırım hikayelerinin derinleşmesine hem de portföy stratejimizin güncel ekonomik konjonktüre uygun şekilde revize edilmesine rehberlik etmektedir. Bu nedenle Borsa İstanbul şirketlerine yönelik 2. çeyrek finansal sonuçların açıklanmasıyla birlikte model portföyümüzde gerekli güncellemeleri yapmayı planlıyoruz.