Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 27 Ekim 2025

Ekonomik Görünüm

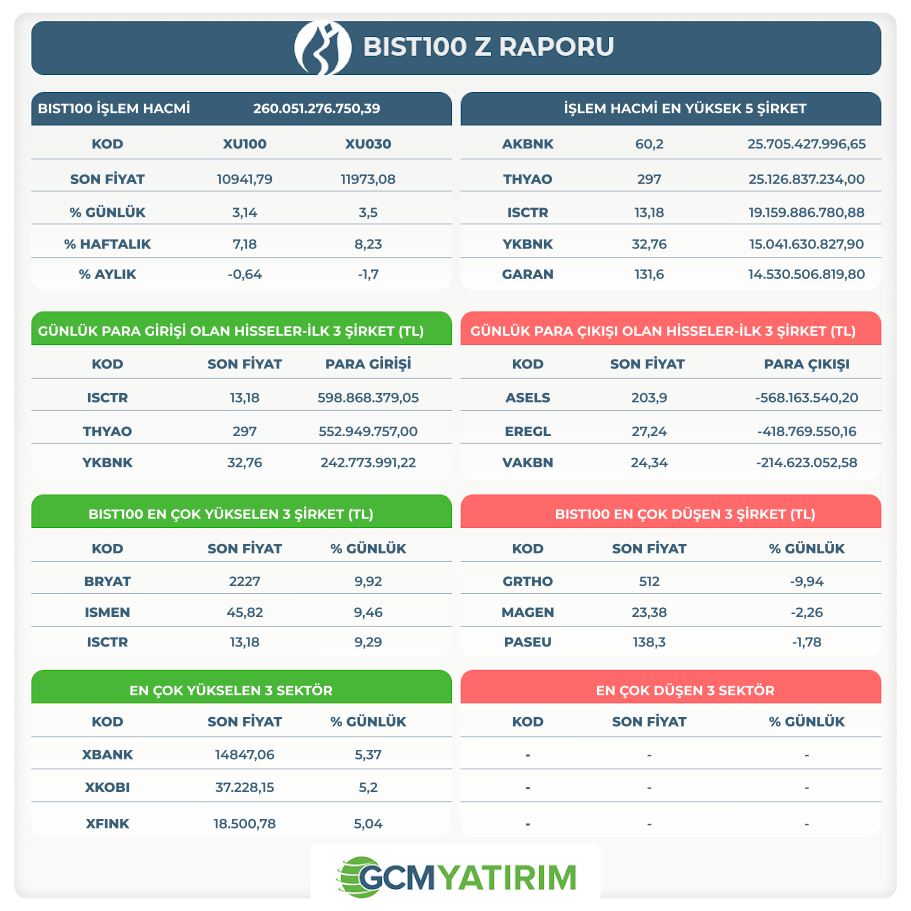

‘’YURT İÇİ PİYASALARDA SON DURUM’’

Bilanço Dönemi

2025 yılı 3. çeyrek bilanço dönemi devam etmektedir. Bu dönemde model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz..

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

- AKBNK bilanço sonuçları içinözel raporlar sayfamızı ziyaret edebilirsiniz.

ŞİRKET HABERLERİ

KOZAL: 30 Eylül 2025 tarihinde, Şirketimize ait İstanbul İli, Beşiktaş İlçesi, Bebek Mahallesi, 1259 ada, 132-133 parsellerde bulunan gayrimenkulümüzün satış ihalesi, açık teklif ve açık artırma usulü ile gerçekleştirilmiş ve Kamuyu Aydınlatma Platformu'nda (KAP) paylaşılmıştı. Söz konusu gayrimenkule ilişkin tapu devir işlemleri tamamlanmış olup, ilgili ödeme tahsil edilmiştir.

GESAN: 23.10.2025 tarihinde yapmış olduğumuz KAP açıklamasında, şirketimizin Konya Büyükşehir Belediyesi tarafından gerçekleştirilen "Güneş Enerjisi Santrali (GES) Projesi Tasarımı, Tedariki ve Kurulumu" konulu ihaleye katıldığı, işin uhdesinde kaldığı ve sözleşme davetinin şirketimize iletildiği kamuoyu ile paylaşılmıştı.

IBRD (Uluslararası İmar ve Kalkınma Bankası) tarafından finanse edilen söz konusu proje kapsamında, Konya Büyükşehir Belediyesi ile şirketimiz arasında sözleşme 24.10.2025 tarihinde imzalanmıştır.

Sözleşmenin baz bedeli vergiler hariç 29.555.127 USD'dir (Yirmi Dokuz Milyon Beş Yüz Elli Beş Bin Yüz Yirmi Yedi Amerikan Doları). Güncel USD/TL kuru ile sözleşme baz bedeli vergiler hariç yaklaşık 1.240.490.745 TL'ye tekabül etmektedir. İlgili proje kapsamında güneş enerjisi santrali kurulumunda kullanılacak taşıyıcı konstrüksiyon, trafo köşkleri (OG ve AG anahtarlama ürünleri + trafo) ve trafo merkezi şalt ürünleri ve fotovoltaik paneller bağlı ortaklıklarımız Europower Enerji A.Ş. ve Peak PV Solar A.Ş.'den temin edilecektir. Tüm bu ürünlerin temini için Europower Enerji ve Peak PV Solar'a yaklaşık 17,9 milyon USD'lik sipariş verilecektir.

Bu sözleşme ile birlikte, şirketimizin devam eden iş sözleşmelerinin (backlog) toplam tutarı 500 milyon USD'nin üzerine çıkmıştır. Ayrıca, söz konusu sözleşme ile bağlı ortaklığımız Europower Enerji A.Ş.'nin devam eden iş sözleşmeleri toplamı da 150 milyon USD'nin üzerine çıkmıştır.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ 2025’in son çeyreğinde Borsa İstanbul’da tablo netleşiyor. Finans güçlü kalırken, reel sektör zorlanıyor. Faiz indirimi umut yarattı ama belirsizlik hala yüksek. Detaylı analize ‘’Yılın Son Çeyreğinde Sektörlerin Performans Ayrışması ve Politika Etkileri’’ raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

ABD ve Çin Ön Anlaşma Sağladı

Pazar günü ABD ve Çin’in ticaret ateşkesi konusunda bir ön anlaşma gerçekleştirdiği açıklaması piyasaların yeni haftaya pozitif başlamasında etkili oldu. Japon Nikkei endeksi 2% yükselirken, Hong Kong ve Şangay endekslerinde 1% civarında kazanımlar takip edildi. ABD endeks vadelilerinde ise Nasdaq yükselişlere 1% civarındaki kazanımla liderlik etti. ABD 10 yıllık tahvil faizi 4,03% bölgesinde seyrediyor. Dolar endeksi sınırlı kazanım sağladı.

İki ülke yetkilileri Malezya’daki görüşmeler sonrası gümrük vergileri, nakliye ücretleri, fentanil ve ihracat kontrolleri gibi konularda anlaşmaya varlıklarını açıkladı. Petrol ve bakır gibi varlıklarda yükseliş görülürken, Çin’in tekrar alımlara başlayacağı planıyla birlikte soya fasulyesi fiyatları kazanımlarını artırdı.

ABD Başkanı Trump ve Çin Devlet Başkanı Xi Jinping’in 30 Ekim’de bir araya gelerek nihai anlaşmayı sağlaması bekleniyor. Dolayısıyla gözler merkez bankalarının yanı sıra, Perşembe günkü zirvede de olacak.

Yoğun merkez bankası takvimi içerisinde doğal olarak Fed öne çıkıyor. Fed tarafında yıl sonuna kadarki 50 baz puanlık faiz indirim beklentisinin yarısının hafta ortasındaki beyanat ile karşılanması bekleniyor. Kanada tarafında da aynı ölçüde indirim beklentisi bulurken, Euro Bölgesi ve Japonya tarafında politika faizinin sabit bırakılması bekleniyor.

Gözler bir taraftan da ABD hükümetinin kapalı kalma süreci ve buna ilişkin gelişmelerde olacak. Fed’in veri setinden uzak kaldığı eleştirileri altında devam eden süreçte, normal şartlar altında 3. çeyrek büyümesine ilişkin ilk tahmin ve PCE enflasyonu gibi kritik göstergelerin açıklanması planlanıyor. Ancak kapanmanın sürmesi bu tabloyu zora sokabilir. Zaten hükümetin kapalı kalması, hesaplama döneminin tamamının sorgulanması gibi bir durum ortaya çıkarıyor.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

27 – 31 Ekim Haftası Temettü Takvimi

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Kapasite Kullanım Oranı | 74,00% | |

| 10:00 | TRY | Reel Kesim Güven Endeksi | 100,2 | |

| 10:00 | TRY | İşsizlik Oranı | 8,50% | |

| 12:00 | EUR | Almanya Ifo İş İklimi Endeksi (Eki) | 88,1 | 87,7 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.