Mersis No : 0389070782000015")

Yılın Son Çeyreğinde Sektörlerin Performans Ayrışması ve Politika Etkileri

2025’in son çeyreğinin ilk ayını tamamlarken Borsa İstanbul sektörleri belirgin bir ayrışma gösteriyor.

Finansal faaliyet alanları güçlü performansını korurken, reel sektör tarafında marj baskısı, yüksek maliyetler ve zayıf fiyatlama gücü öne çıkıyor. Yıl başından bu yana 4 ana ve 27 alt sektörün 25’i pozitif, 5’i negatif getiriyle ilerlerken, piyasada tematik hareketlerin ve kısa vadeli fırsat odaklı işlemlerin öne çıktığı bir dönem yaşanıyor.

Makroekonomik zeminde ise yılın ikinci yarısında para politikasındaki yön değişimi belirleyici oldu.

Türkiye Cumhuriyet Merkez Bankası (TCMB), yaz aylarından itibaren sıkı duruşun sınırlarını esneterek faiz indirim sürecine sınırlı ölçüde başladı. Son olarak 23 Ekim 2025 tarihli toplantısında politika faizini 100 baz puan indirerek %39,50 seviyesine çekti. Bu adım, kredi piyasalarında gevşeme beklentisini güçlendirirken, özellikle finansal sektör hisselerinde değerlemeleri destekleyen ana unsur haline geldi.

Buna karşın, yıl boyunca yüksek maliyetler, temkinli iç talep ve azalan dış sipariş hacmi, üretim odaklı sektörleri sınırlı tuttu. 2025, aynı zamanda halka arz aktivitesinin belirgin şekilde azaldığı, piyasanın yeniden dengelenme arayışı içinde olduğu bir yıl olarak öne çıktı.

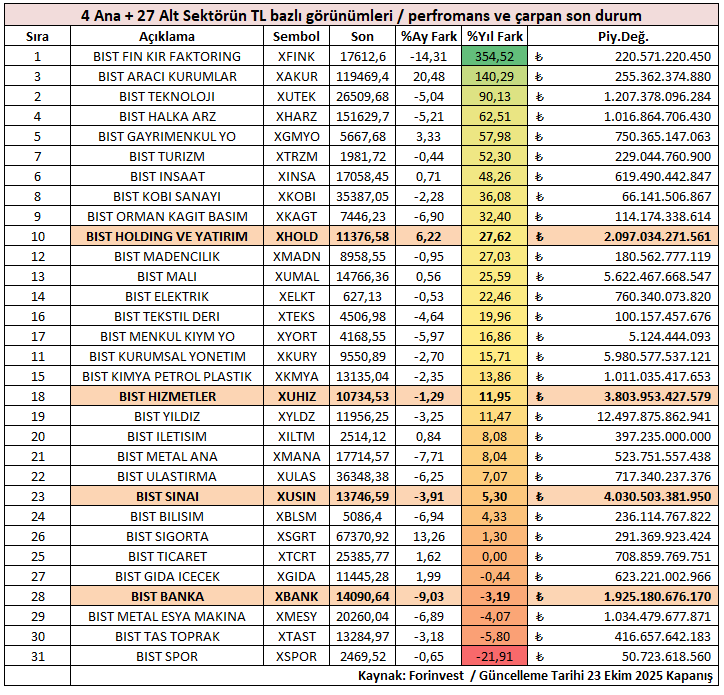

Genel Performans Görünümü

Tablodaki sıralamaya göre en yüksek yıllık fark %354,52 ile Finansal Kiralama Faktoring (XFINK) endeksinde, en düşük fark ise %–21,91 ile Spor (XSPOR) endeksinde görülüyor. Pozitif performansın ağırlıklı olarak finans, gayrimenkul ve hizmet tarafında negatif bölgede ise tüketim ve yatırım bağlantılı sektörlerde yoğunlaştığı dikkat çekiyor.

Tablodaki sıralamaya göre en yüksek yıllık fark %354,52 ile Finansal Kiralama Faktoring (XFINK) endeksinde, en düşük fark ise %–21,91 ile Spor (XSPOR) endeksinde görülüyor. Pozitif performansın ağırlıklı olarak finans, gayrimenkul ve hizmet tarafında negatif bölgede ise tüketim ve yatırım bağlantılı sektörlerde yoğunlaştığı dikkat çekiyor.

Aşağıda, yıllık performans sıralamasına göre öne çıkan başlıklar yer alıyor.

Sektör Bazlı Analiz

Finansal Faaliyetler ve Sermaye Piyasaları

- Finansal Kiralama Faktoring (XFINK) %354,52

- Aracı Kurumlar (XAKUR) %140,29

- Holding ve Yatırım (XHOLD) %27,62

- Menkul Kıymet ve Yatırım Ortaklıkları (XYORT) %16,86

- Kurumsal Yönetim (XKURY) %15,71

Finansal sektör 2025’in açık ara en güçlü alanı oldu. Faizlerin gevşeme sinyali vermesiyle birlikte tahvil getirilerindeki gerileme, likit varlık ağırlıklı şirketlerin karlılığını artırdı. Faktoring ve aracı kurum endeksleri, hem fonlama maliyetlerindeki düşüşten hem de artan işlem volatilitesinden fayda sağladı. Halka arz temposu 2023’e kıyasla yavaşlamış olsa da, sermaye piyasasındaki yüksek dalgalanma, gelir tabanını desteklemeye devam etti. Yılın son çeyreğinde finans hisselerinde değerlemelerin doyum noktasına yaklaştığı, ancak kısa vadede pozitif seyrin korunabileceği öngörülüyor.

Hizmet, Turizm ve Gayrimenkul Sektörleri

- Gayrimenkul Yatırım Ortaklıkları (XGMYO) %57,98

- Turizm (XTRZM) %52,30

- İletişim (XILTM) %8,08

- Ulaştırma (XULAS) %7,07

Hizmet ağırlıklı sektörlerde genel görünüm olumlu. Faiz indirimi sonrası beklentiler, özellikle gayrimenkul ve turizm tarafında alım yönlü eğilimleri destekledi. Turizmde güçlü sezon etkisi yılın ikinci yarısında da devam ederken, yabancı ziyaretçi sayısındaki artış gelir performansını destekledi. Buna karşın, kur bazlı maliyet artışları ve enerji fiyatları sektörlerin karlılığını sınırlamaya devam ediyor. İletişim ve ulaştırma endeksleri yılın geri kalanında düşük hacimli ama istikrarlı bir görünüm sergileyebilir.

Sanayi, Üretim ve Emtia Tabanlı Sektörler

- Teknoloji (XUTEK) %90,13

- Metal Ana (XMANA) %8,04

- Kimya Petrol Plastik (XKMYA) %13,86

- Metal Eşya Makine (XMESY) %-4,07

- Tekstil Deri (XTEKS) %19,96

- Madencilik (XMADN) %27,03

Sanayi endeksleri, yıl genelinde ılımlı ancak kırılgan bir tablo çizdi. Enerji ve hammadde maliyetleri yüksek seyrini korurken, ihracat siparişlerindeki yavaşlama üretim hacimlerini sınırladı. Faiz indirimi döngüsünün henüz yatırım kanadına tam yansımamış olması, büyüme etkisini zayıflattı. Metal ve makine sektörleri, özellikle Avrupa talebindeki durgunluk nedeniyle baskı altında kaldı. Teknoloji endeksi ise yapay zeka ve yazılım tabanlı şirketlerin güçlü performansı sayesinde pozitif ayrıştı.

Tüketim, Ticaret ve Gıda

- Ticaret (XTCRT) 0,00

- Gıda İçecek (XGIDA) %-0,44

Tüketim tarafında yüksek faiz oranları ve sıkı kredi koşulları nedeniyle talep zayıf seyrediyor. Faiz indirim döngüsünün yeni başlamış olması, bu alanlarda etkisini henüz göstermedi. Kredi kartı düzenlemeleri ve borçlanma limitlerindeki kısıtlamalar, perakende faaliyetleri üzerinde baskı oluşturmayı sürdürüyor. Gıda sektöründe ise maliyet artışları ve fiyat regülasyonları kar marjlarını sınırladı.

Para Politikası ve Piyasa Dinamikleri

2025’in ilk yarısında TCMB’nin fiyat istikrarına odaklı sıkı duruşu, finansman maliyetlerini tarihi seviyelere taşımıştı. Ancak enflasyonda baz etkisinin devreye girmesi ve ekonomik aktivitede yavaşlama sinyalleriyle birlikte, politika yönü yaz aylarından itibaren temkinli gevşeme yönüne döndü.

Son olarak 23 Ekim 2025 toplantısında yapılan 100 baz puanlık indirimle politika faizi %39,50’ye çekildi.

Bu adım, yılın son iki ayında parasal koşullarda kademeli gevşeme beklentisini güçlendirdi.

Bununla birlikte, TCMB’nin iletişiminde “sıkı duruşun gerektiğinde sürdürüleceği” vurgusu da korunuyor. Bu durum, piyasalarda dikkatli iyimserlik havası yaratıyor.

Siyasi ve Jeopolitik Unsurlar

2025’in Mart ayında başlayan ve ikinci yarısında artan siyasi belirsizlikler ve özellikle maliye politikası yönü piyasada temkinli fiyatlamalara neden oldu. Jeopolitik riskler, özellikle enerji rotaları, bölgesel gerilimler ve ticaret koridorlarındaki aksamalar, ulaştırma ve enerji bağlantılı sektörlerde risk primini yükseltti. Bu unsurlar, son çeyrekte endeks içi dalgalanmaların ana belirleyicilerinden biri olmaya devam ediyor.

Genel Değerlendirme

2025 yılı, Borsa İstanbul’da yeniden dengelenme dönemi olarak öne çıktı. Faizlerin zirve yaptığı ilk yarının ardından gelen gevşeme sinyalleri, finansal sektörleri güçlü biçimde destekledi. Sanayi ve tüketim tarafında toparlanma sinyalleri sınırlı kalırken, hizmet ve gayrimenkul endeksleri pozitif ayrıştı. Negatif bölgede kalan sektör sayısının yalnızca beş olması, genel piyasa yönünün temelde pozitif olduğunu, ancak kazançların belirli alanlarda yoğunlaştığını gösteriyor. 2026’ya geçilirken faiz indirim döngüsünün seyri, kredi koşullarındaki gevşeme hızı ve siyasi belirsizliklerin yönetimi, piyasanın yönünü belirleyecek ana unsurlar olarak öne çıkıyor.