Mersis No : 0389070782000015")

Temmuz Ayı: Yeni Rota Oluşturuluyor

Temmuz ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

→ Enflasyon – Faiz Kararı

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ Fitch ve Moody’s Türkiye Değerlendirmesi

→ Yabancı Takas Oranı - CDS

→ Menkul Kıymet İstatistikleri

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

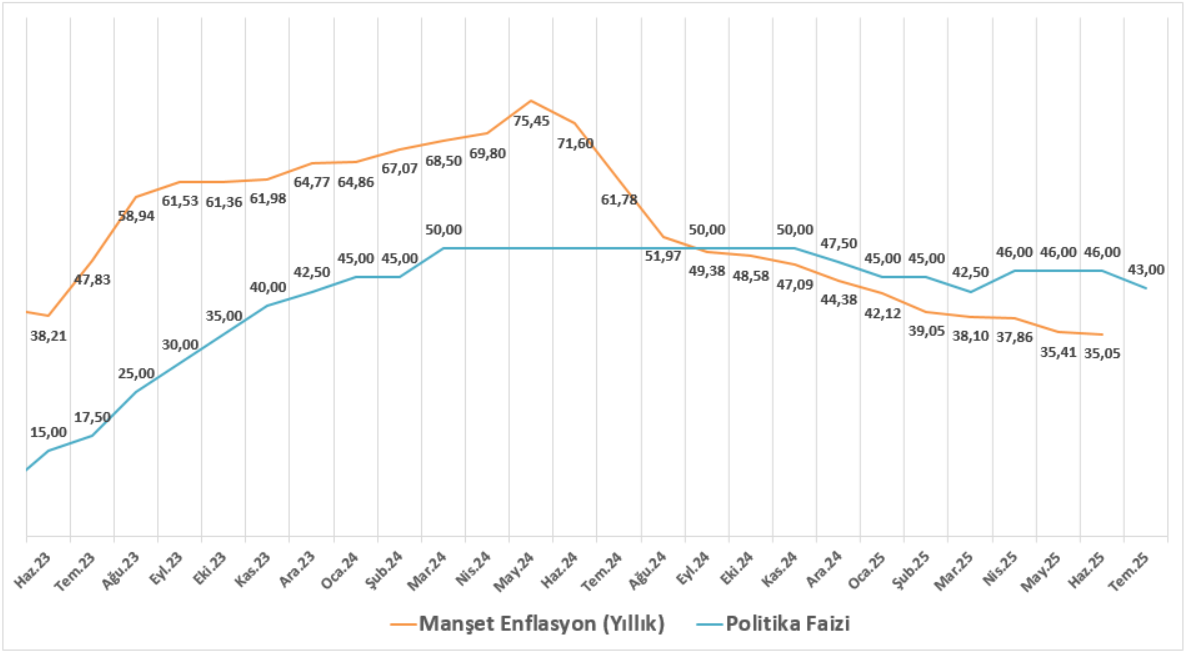

Enflasyon – Faiz Kararı

Haziran ayında tüketici fiyatları %1,37 oranında arttı, yıllık enflasyon ise 0,36 puan gerileyerek %35,05 seviyesine indi. Yıllık bazda enflasyondaki düşüş özellikle gıda ve hizmet gruplarından kaynaklandı. Buna karşın diğer ana gruplarda artışlar dikkat çekti. Aylık olarak bakıldığında, hizmet ve enerji grupları fiyat artışlarında öne çıktı. Gıda fiyatlarında ise sınırlı bir düşüş yaşandı. Enerji grubunda ise jeopolitik gelişmelerin etkisi hissedildi. Akaryakıt fiyatlarındaki küresel artış ve şebeke suyundaki zamlar bu grubu yukarı taşıdı. Hizmet grubunda da enflasyon ivme kazandı. Bayram dönemi ve akaryakıta bağlı ulaştırma hizmetleriyle birlikte eğitim ve kira kalemleri öne çıkan başlıklar oldu. Temel mallarda ise enflasyon zayıf seyretti. Dövize duyarlı olan dayanıklı tüketim mallarında özellikle beyaz eşya hariç tutulduğunda artışlar sınırlı kaldı. Genel olarak hem dışlayıcı hem de dağılıma dayalı enflasyon eğilim göstergelerinde Mayıs ayına göre önemli bir değişim yaşanmadı.

TCMB, Temmuz ayı Para Politikası Kurulu toplantısında politika faizinde 300 baz puanlık indirime giderek, bir hafta vadeli repo faizini %46’dan %43 seviyesine çekti. Piyasa medyan beklenti 250 baz puanlık bir indirim yönündeydi ve politika faizinin %43,50’ye gerileyeceği öngörülüyordu. GCM Yatırım Araştırma Departmanı olarak 300 baz puanlık faiz indirimi beklentimiz doğrultusunda gerçekleşen karar, piyasa beklentilerinin bir miktar üzerinde kaldı. Aynı zamanda faiz koridorunda da aşağı yönlü ayarlamalar yapıldı. Gecelik borç verme faizi %49’dan %46’ya, borçlanma faizi ise %44,5’ten %41,5 seviyesine indirildi.

Karar metnine baktığımızda, Merkez Bankası enflasyonun ana eğiliminin Haziran ayında yatay bir seyir izlediğini, Temmuz ayında ise geçici ve aya özgü faktörlerin etkisiyle aylık enflasyonda artış yaşandığını ifade ediyor. Gelen veriler, iç talepteki zayıflamanın belirginleştiğini ve bunun dezenflasyon sürecini desteklediğini ortaya koyuyor. Ancak jeopolitik riskler ve küresel ticarette artan korumacılık eğilimleri bu sürece yönelik aşağı yönlü riskler olarak öne çıkıyor.

Enflasyon beklentilerindeki yüksek seyrin ve bozulmuş fiyatlama davranışlarının, dezenflasyon görünümünü tehdit eden temel risk unsurları arasında yer aldığı vurgulanıyor. Merkez Bankası, fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun kararlılıkla sürdürüleceğini yinelerken, atılacak adımların büyüklüğünün enflasyon görünümüne bağlı olarak toplantı bazlı ve ihtiyatlı şekilde belirleneceğini belirtiyor.

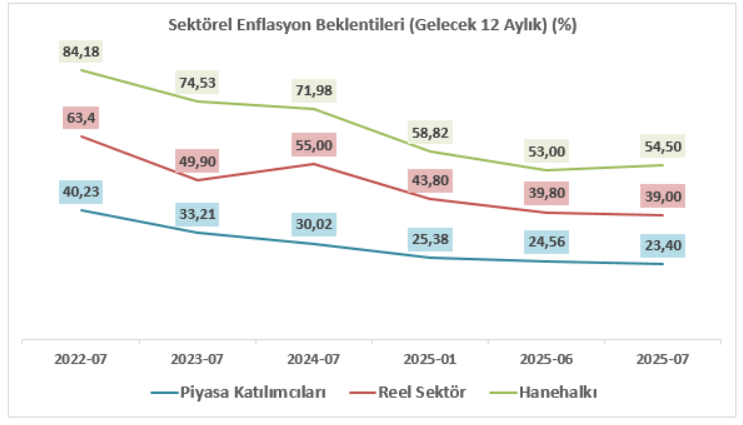

Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

Haziran ayı enflasyon verilerinin piyasa beklentilerinin altında gelmesi, enflasyon görünümünde sınırlı da olsa bir iyileşmeye işaret ederken, bu durum beklentiler kanalıyla para politikası tahminlerini de etkilemeye devam ediyor. Nitekim anket sonuçlarına bakıldığında, yıl sonu TÜFE beklentisinin %29,86’dan %29,66’ya gerilediği görülüyor. Bu düşüş sınırlı olsa da, piyasanın dezenflasyon sürecine olan inancının zayıf da olsa güçlendiğini gösteriyor denilebilir.

Öte yandan ilk Para Politikası Kurulu toplantısı için politika faizi beklentisi %43,29 seviyesinde oluşurken, yıl sonu için faiz beklentisi %36,16’ya geriledi. Bu tablo, piyasanın yılın ikinci yarısında faiz indirimi olasılığını fiyatlamaya başladığını ortaya koyuyor. (Piyasa katılımcıları anketinin ardından 24 Temmuz’da gerçekleşen PPK toplantısında 300 baz puanlık faiz indirimi gerçekleşti.) Ancak enflasyondaki kalıcılık ve özellikle hizmet grubu kaynaklı katılıklar dikkate alındığında, bu beklentilerin temkinli bir iyimserliği yansıttığını söylemek daha doğru olacaktır.

Sektörel Enflasyon Beklentileri anketine göre piyasa katılımcılarının 12 ay sonrası enflasyon beklentisi %23,4’e gerilerken, reel sektör beklentisi %39 seviyesine indi. Buna karşılık, hanehalkının enflasyon beklentisi %54,5’e yükselerek dikkat çekici bir ayrışmaya işaret etti.

Bu tablo, enflasyon beklentileri tarafında kurumsal ve bireysel algılar arasındaki uçurumun korunduğunu ve fiyatlama davranışlarındaki kırılganlığın sürdüğünü ortaya koyuyor. Özellikle piyasa beklentilerinin TCMB’nin yıl sonu enflasyon tahminiyle büyük ölçüde uyumlu hareket etmesi, para politikasına duyulan güvenin sınırlı da olsa güçlendiğine işaret ediyor diyebiliriz. Ancak reel sektör ve hanehalkı tarafındaki yüksek tahminler, fiyat istikrarı açısından kalıcı bir normalleşme algısının henüz oluşmadığını gösteriyor.

Bu nedenle, önümüzdeki hafta açıklanacak Temmuz ayı enflasyon verisi ile 14 Ağustos'taki Enflasyon Raporu sunumu, hem politika yapıcıların duruşu hem de piyasa beklentilerinin revizyonu açısından kritik eşikler olarak öne çıkıyor. Kısacası, beklenti anketlerindeki ayrışma sürse de, veri akışı ve TCMB’nin iletişimi piyasalar açısından yön belirleyici olmaya devam edecek.

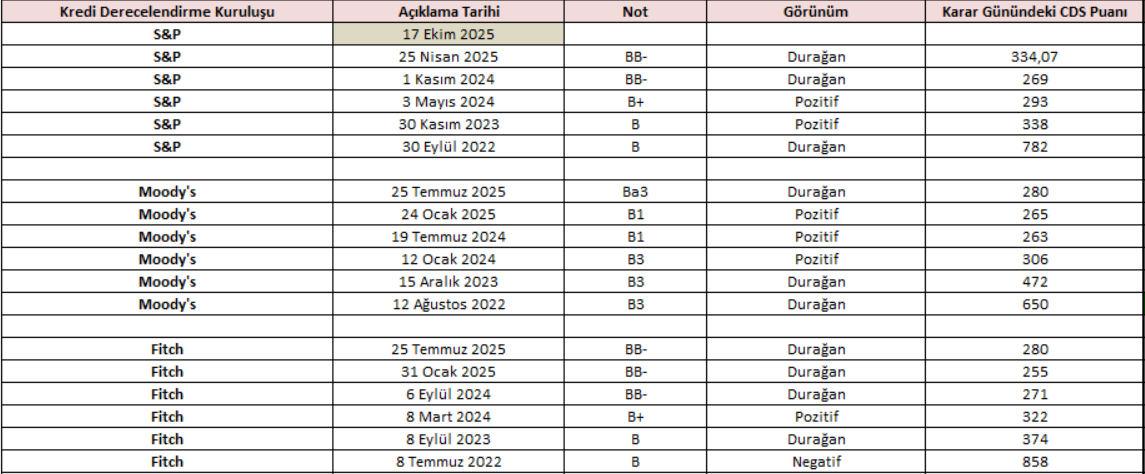

Fitch ve Moody’s Türkiye Değerlendirmesi

Fitch, Türkiye’ye ilişkin değerlendirmesinde Eylül 2024’te yaptığı not artışını teyit etti. Ülkenin kredi notunu “BB-”, görünümünü ise “durağan” seviyesinde bıraktı. Kurum, para politikasındaki sıkı duruşun korunduğunu belirtse de yapısal risklerin hala gündemde olduğuna dikkat çekiyor.

Öne çıkan kırılganlıklar;

- Kalıcı yüksek enflasyon geçmişi

- Para politikasına siyasi müdahale geçmişi

- Düşük dış likidite

- Zayıf yönetişim standartları

Ancak Fitch'in öne çıkardığı bazı olumlu noktalar, özellikle orta vadeli dezenflasyon beklentileri açısından dikkat çekici. Enflasyonun Haziran 2025’te %35’e, yıl sonunda %28’e, 2026’da ise %21’e gerilemesi bekleniyor. GSYH büyümesinde ise yumuşak iniş senaryosu ön planda. 2025'te %2,9'a gerileyen büyümenin, 2026'da %3,5'e ve 2027'de %4,2’ye yükselmesi öngörülüyor. Bu tablo, para politikasının sıkı kalmakla birlikte ekonomik aktiviteyi tamamen bastırmadığına işaret ediyor. Ayrıca, Fitch Türkiye'nin küresel dış ticaret şoklarına karşı kırılganlığını düşük buluyor.

Moody’s, Temmuz 2024’te Türkiye’nin kredi notunu iki kademe artırarak B3’ten B1’e taşımıştı. Son değerlendirmesinde ise bu trendi sürdürerek notu B1’den Ba3’e yükseltti. Ancak görünümünü "pozitif"ten "durağan"a çekerek dikkatli bir pozisyon aldığını da ortaya koydu.

Bu not artışı, özellikle piyasaların uzun süredir fiyatladığı "sıkı para politikasına bağlılık" temasını güçlendiriyor. Moody’s, TCMB’nin son bir yılda gösterdiği kararlı duruşun ve politika değişimlerinin kalıcılığına olan güvenin arttığını ifade etti. Özellikle "politikada tersine dönüş riskinin azaldığı" vurgusu, daha istikrarlı bir makro zeminin oluştuğuna dair önemli bir sinyal.

Kurum, büyümede geçici bir yavaşlama bekliyor, 2025’te %2,2’ye kadar gerileyebileceğini öngörüyor. Ancak 2026’da toparlanma öngörülüyor. Enflasyon tarafında ise kademeli bir iyileşme beklentisi hakim. 2025 sonunda %30, 2026 sonunda %20 seviyesi telaffuz ediliyor. Her iki kurumdan gelen güncellemeler, Türkiye’nin ekonomik istikrar yolculuğunun kredi notlarına yavaş ama istikrarlı bir şekilde yansıdığını gösteriyor. Moody’s’in not artışı, özellikle TL varlıklar için orta vadede pozitif ayrışma alanı yaratabilir. CDS primlerinde gerileme ve tahvil faizlerinde aşağı yönlü hareket potansiyeli artarken, Borsa İstanbul için de bu gelişmeler "orta vadeli kredi hikayesinin güçlenmesi" olarak okunabilir. Ancak görünümün "durağan" seviyesinde kalması, risklerin tamamen ortadan kalkmadığını hatırlatıyor.

Özetle, kısa vadede not artışıyla birlikte risk iştahında toparlanma yaşanabilir. Ancak piyasalar için sürdürülebilir iyimserlik, dezenflasyon sürecinin istikrarlı biçimde devam etmesine ve TCMB’nin mevcut duruşunu koruyup koruyamayacağına bağlı olacak.

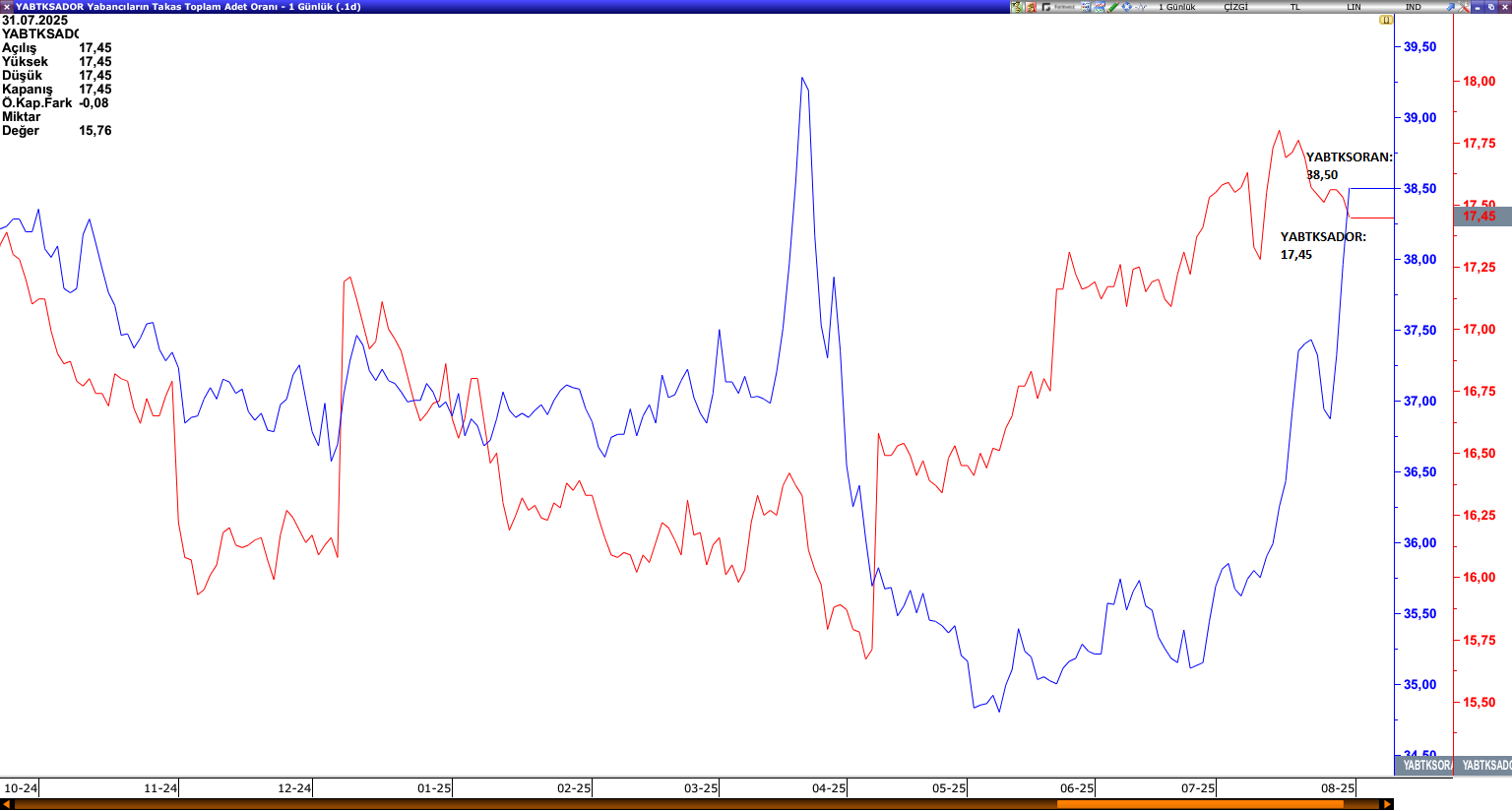

Yabancı Takas Oranı – CDS

Belirsizliklerin yavaş yavaş ortadan kalkmaya başlaması, CDS’in 300 baz puanın altındaki seyrini sürdürmesi, enflasyondaki kademeli geri çekilme, TCMB’den faiz indirim adımı ve Moody’s kredi notu artışı, Temmuz ayı genelinde yabancı takas oranlarında yukarı yönlü ivmeyi artıran etkenler olarak karşımıza çıkmaktadır.

CDS’in Temmuz ayında en düşük 273,32 seviyesini gördüğü en yüksek ise 294,48 seviyesine ulaştığı görülmektedir.

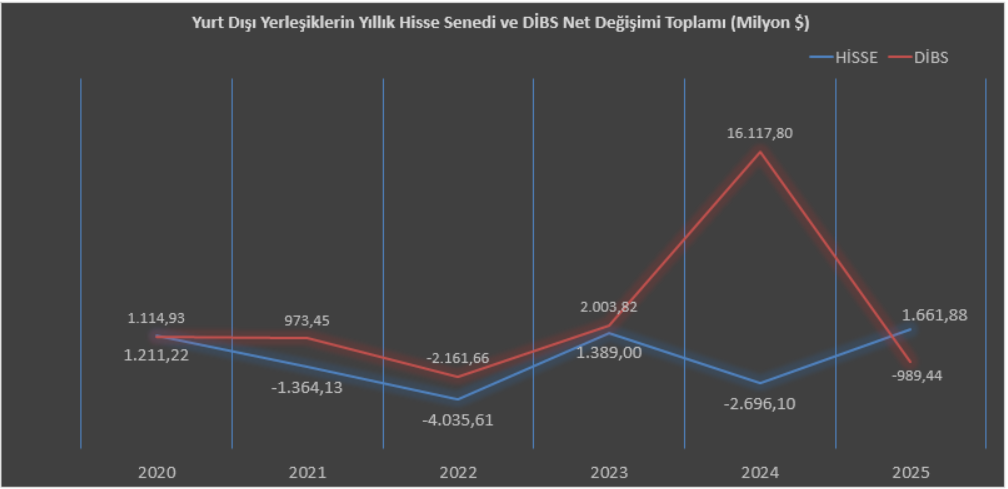

Menkul Kıymet İstatistikleri

Temmuz ayı genel olarak olumlu seyirde ilerlerken yabancı yatırımcılarda temkinli adımlarla alım yönlü işlemlerine devam etti. Yılbaşından bu yana verilere baktığımızda, hisse senetlerinde 1,66 milyon dolarlık alım yapılmışken, tahvil tarafında 989 milyon dolarlık satış gerçekleştiğini görüyoruz. Bu durum, yatırımcıların yıl boyunca risk iştahının değişken olduğunu ve mevcut belirsizlikte daha temkinli bir duruş sergilediğini ortaya koyuyor.

Temmuz ayında yaşanan gelişmeler, yabancı yatırımcılar açısından karışık sinyaller barındırsa da genel tabloyu şimdilik olumluya çevirdi diyebiliriz. Kredi notu artışı ve faiz indirimi kararının mesaj kısmı, Türkiye’nin rasyonel politika çerçevesine daha kalıcı şekilde yerleştiğine işaret ediyor. Ancak bunun sürdürülebilirliği konusunda şüphelerin henüz tam olarak ortadan kalkmadığı da unutulmamalı. Dolayısıyla, yabancı yatırımcılar Temmuz sonrası süreci izle-gör stratejisiyle takip edecek diyebiliriz. Ağustos ayında gerçekleşecek olan Enflasyon Raporu Sunumu, yılın kalan kısmındaki enflasyon verileri ve TCMB kararları bu beklentileri netleştirmede belirleyici olacaktır.

BİST100 – BİST30 Endeks Performansları

Haziran ayında gözlenen olumlu hava, Temmuz ayında da etkisini sürdürdü ve BIST100 ile BIST30 endeksleri ayı pozitif bölgede kapattı. Enflasyonda kademeli geri çekilmenin devam etmesi ve Türkiye Cumhuriyet Merkez Bankası'nın Temmuz ayında politika faizinde indirime gitmesi, piyasadaki iyimserliğin ana itici güçleri arasında yer aldı.

Beklentilerin büyük ölçüde fiyatlara önceden yansımış olması, "beklentiyi al, gerçekleşmeyi sat" yaklaşımıyla birlikte ay ortasında sınırlı kar realizasyonlarını beraberinde getirse de, bu geri çekilmelerin sınırlı kalması, risk iştahının halen güçlü olduğunu gösterdi. Özellikle makroekonomik verilerin genel olarak tahminlerle uyumlu gelmesi ve faiz-enflasyon patikasında öngörülebilirliğin artması, piyasalarda toparlanma eğiliminin korunmasına zemin hazırladı.

Önümüzdeki dönemde enflasyonun seyri ve TCMB’nin faiz politikası, piyasa yönü açısından belirleyici olmaya devam edecek. Bununla birlikte, küresel risk algısı ve jeopolitik gelişmelerin de yakından izlenmesi gerektiğini hatırlatmakta fayda var. Mevcut koşullar, kısa vadede sınırlı dalgalanmalara rağmen, orta vadede yukarı yönlü potansiyelin korunduğuna işaret ediyor denilebilir.

BİST30 Şirket Performansları

BİST30 şirketlerinin Temmuz ayı performanslarına bakıldığında genele yayılan bir pozitif havanın olduğu görülmektedir. Haziran ayında faiz indirimine yönelik beklentilerin gündemde olmasıyla %20’lerin üzerinde getiri elde bankaların Temmuz ayında bir miktar kar realizasyonuyla karşılaştığı görülse de ay genelini pozitif tarafta sonlandırdığı izlenmektedir.

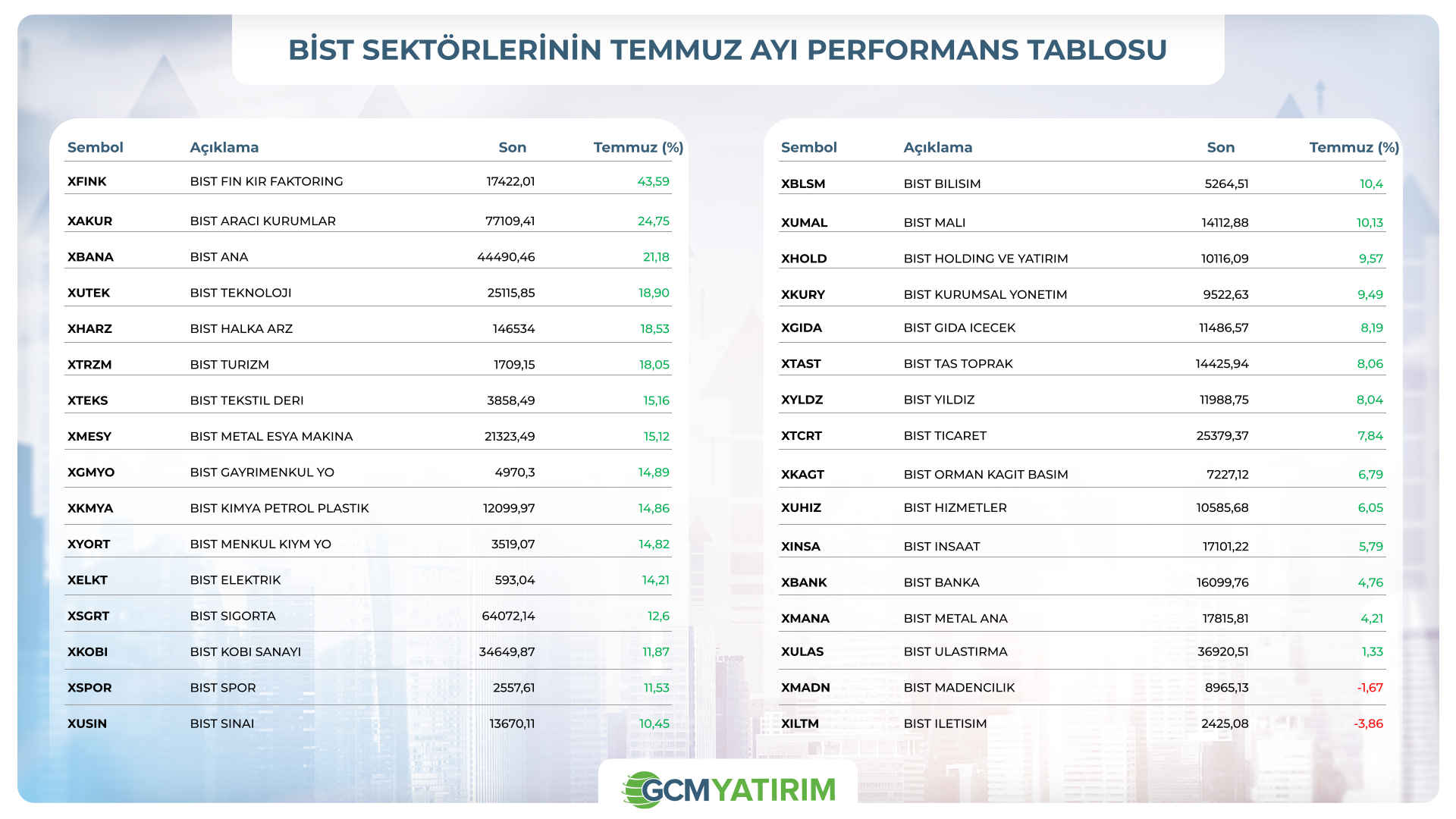

Sektör Görünümleri

Temmuz ayında Borsa İstanbul'da en dikkat çekici yükseliş finansal kiralama ve faktoring sektöründe yaşandı. XFINK endeksi ayı %43,6 gibi dikkat çekici bir artışla kapattı. Bu güçlü performansın arkasında hem sektöre özgü dinamikler hem de makro görünümdeki değişimlerin etkisi olduğu söylenebilir. Özellikle TCMB’nin faiz indirim sürecine başlaması ve enflasyondaki kademeli iyileşme, faktoring şirketlerinin performansına olumlu yansıdı. Diğer yandan Haziran ayında %27,26 getiri sağlayan XBANK endeksi Temmuz ayında sınırlı bir yükselişle %4,8 getiri sağladı. Beklentilerin önceden fiyatlamaya dahil edilmesi Temmuz ayında bankaların bir miktar soluklanmasını sağladı. Sektöre yönelik genel beklentiler pozitif olsa da Temmuz ayında yatırımcıların temkinli iyimserlik gösterdiği söylenebilir.

Genel Değerlendirme

TCMB’nin Temmuz toplantısında politika faizini 300 baz puan indirerek %43 seviyesine çekmesi, para politikasında yön değişiminin net bir işareti olarak öne çıktı. Bu adım, sıkılaştırma döngüsünün sona erdiği ve yeni bir gevşeme sürecine girildiği beklentisini güçlendirirken, yatırımcı algısında da önemli bir değişim yarattı. Özellikle ikinci yarı itibarıyla daha destekleyici bir para politikası ortamına girileceği beklentisi, Borsa İstanbul’da Temmuz ayı boyunca risk iştahını artıran temel unsurlardan biri oldu.

Faiz indirim kararıyla birlikte, piyasada yılın kalan aylarına ilişkin daha yapıcı bir hava oluştu. Ancak bu iyimserliğin sürdürülebilir hale gelebilmesi, yalnızca makro taraftaki gelişmelere değil, şirketlerin açıklayacağı finansal sonuçların bütüncül olarak güçlü gelmesine de bağlı.

Önümüzdeki süreçte Ağustos ayında açıklanacak Enflasyon Raporu Sunumu ile birlikte Eylül PPK toplantısı, TCMB’nin yeni dönemdeki yön arayışını daha net ortaya koyacaktır. Mevcut enflasyon dinamikleri, kur istikrarı ve iç talep görünümü dikkate alındığında, politika faizinde temkinli ama devam eden bir gevşeme patikasının izlenmesi olasılığı ön planda duruyor. Bu çerçevede, yatırımcıların hem şirket bazlı beklentilerini hem de sektör rotasyonlarını söz konusu politika değişimine göre yeniden şekillendirmeleri muhtemel.

Kısacası, TCMB’nin Temmuz ayında verdiği sinyaller, yılın geri kalanında piyasaları yönlendirecek en önemli referanslardan biri haline gelirken, önümüzdeki birkaç ayda açıklanacak veriler ve politika kararları, bu yeni pencerenin kalıcılığını belirleyecek diyebiliriz.

Bilgilendirme

21 Temmuz’da 2025 yılı 2.çeyrek bilanço sezonu başladı. Bu süreçte açıklanan finansallarında fiyatlama üzerinde etkisinin hissedildiği görülmektedir. Model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz.

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ARCLK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TAVHL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- AKBNK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- TSKB bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- KCHOL bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.