Mersis No : 0389070782000015")

Portföy Yönetimi Nedir? Portföy Yönetimi Nasıl Yapılır?

Dilimize Fransızcadan geçmiş olan portföy kelimesi, porter “taşımak” ve feuille “yaprak, kâğıt” sözcüklerinin bileşmesinden oluşmuştur. Türkçedeki en yakın karşılığının ise “cüzdan” kelimesi olduğunu söyleyebiliriz. Ancak portföy teriminin günümüz finans camiasında karşılık bulduğu anlamın, kavramsal arka planı çok daha geniştir. Buna göre dar anlamda portföy, bir kişinin veya bir kurumun tüm finansal varlıklarına atıfla kullanılmaktadır. Hisse senetleri, tahviller, yatırım fonları, kıymetli madenler, dövizler, türev araçlar ve hatta kripto para varlıklarının tümü “portföy” bağlamındaki finansal varlık kapsamı içinde düşünülebilir.

Geniş anlamıyla ise portföy, örneğin gayrimenkuller de dâhil olmak üzere, bir kişi ya da kurumun sahip olduğu varlıkların tümünü ifade eder.

Portföy Yönetimi Nedir?

Portföy yönetimi, bir yatırımcı için mümkün olan en düşük risk ve en yüksek getiri arayışında, en uygun yatırım araçlarını seçme sürecidir. Portföy yönetiminin bir başka tanımı ise, yatırımların, istenen yatırım ufkunda maksimum getiri sağlama amacına yönelik olarak yönetilmesi sanatıdır.

Pratikten teoriye bir bakışla ele alındığında ise, portföy yönetimi için, belirli bir getiri hedefine daha düşük riskle nasıl ulaşılabileceği sorusu ekseninden ortaya çıkmış yaklaşımları içeren bir inceleme alanıdır, denilebilir.

Her ne kadar portföy, kulağa varlıklardan meydana gelen bir servet yığını gibi gelse de, herhangi bir portföy içerisindeki varlıkların birbiriyle ilişkili olduğu düşünülecek olursa, bunun basit bir toplam olmadığı anlaşılabilir.

Örneğin, Bist-100 Endeksi içerisinden 2 farklı hisseyi eşit ağırlıkla seçip bir portföy oluşturmayı planlamış olalım. Bu durumda karşımıza C(100, 2) =4.950 adet seçenek çıkar; yani 100 hisse içerisinden, 2 farklı hisseyi 4.950 farklı şekilde seçebiliriz, ki bu da her biri farklı risk-getiri oranına sahip portföy demektir.

Portföy Yöneticiliği Nedir?

1992 yılına kadar portföy yönetimi ile ilgili yasal bir düzenleme olmadığından, portföy yönetimi bugün birçoğumuzun yaptığı şekilde yalnızca yatırımcının kendisi tarafından yapılmaktaydı. Ancak sonraki düzenlemeler ile birlikte, dileyen yatırımcıların, bu alanda profesyonel destek alabilmelerini sağlayacak şekilde, portföy yöneticiliği yasal bir zemine kavuşmuş oldu.

Bu noktada, günümüzde SPK tarafından yetkilendirilmiş portföy yönetim şirketleri, kolektif (yatırım fonları benzeri araçlar ile) ve bireysel olarak portföy yönetim faaliyet ve hizmetinde bulunabilmektedirler. Portföy yönetimi faaliyetinin temelinde, yatırımcının, yönetim sorumluluğunu üstlenen portföy yönetim şirketine duyduğu güven yatmaktadır. Bu sebeple portföy yönetimi hukukî niteliği itibarıyla inançlı mülkiyet esasına dayanır.

Diğer yandan, yine yetkili kurumlar tarafından yapılabilen yatırım danışmanlığı faaliyeti de, portföy yönetimi ile ilişkilidir. Ancak yatırım danışmanlığında, portföy yönetiminden farklı olarak, yatırımcıya sözlü veya yazılı olarak yorum ve tavsiye sunulmakta, fakat nihai karar yine yatırımcı tarafından verilmektedir.

Portföy Yönetiminde Riskin Kaynakları

Portföy yönetiminin en birincil amacı belirli bir beklenen getiri için alınması gereken riski, optimum düzeye indirebilmektir.

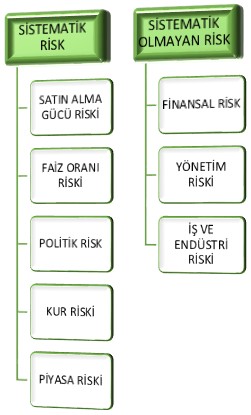

Herhangi bir portföyün maruz kaldığı toplam risk, sistematik ve sistematik olmayan risk olarak iki bileşenin toplamından oluşur.

Sistematik risk, bir şirkete özgü olmayan, tüm piyasayı etkileyen ve tüm menkul kıymetlerin fiyatlarında dalgalanmaya yol açan dışsal ve şirketler tarafından kontrol edilemeyen değişkenlerin bir sonucudur.

Örneğin, enflasyon (satın alma gücü riski), faiz kararları, politik kararlar, kurdaki değişimler, piyasadaki volatilite gibi, ülke ekonomisinin tümüyle ilişkili olan ve istisnasız tüm şirketleri etkileme potansiyeli bulunun riskler, bütün piyasanın kaçınılmaz bir biçimde karşı karşıya olduğu sistematik risk türleridir. Sistematik riskler, kaçınılması mümkün olmayan risk türü olmasına rağmen, etkin bir risk yönetimi yoluyla azaltılabilir.

Sistematik olmayan risk ise, bir şirket ya da bir menkul kıymet özelinde ortaya çıkan mikroekonomik düzeydeki riskleri ifade eder. Örneğin bir şirketin kötü yönetilmesi, beklenmedik bir hukuki açmazla karşı karşıya kalması, borç sarmalına girmesi gibi olasılıklar, sistematik olmayan risk grubunda yer alır.

Geleneksel Portföy Yönetimi

Geleneksel portföy yönetimi, menkul kıymet seçiminde sezgilerin, kişisel tecrübe ve bilgi birikiminin öne çıktığı bir portföy yönetim anlayışıdır.

Geleneksel portföy yönetiminde, portföy riskini azaltmanın bir yolu olarak, farklı şirketlerden ve farklı sektörlerden hisse senedi ve tahvil gibi farklı varlıklarla bir portföy çeşitlendirmesi yapılır. Bu yaklaşımın temel iskeletini “yumurtaları aynı sepete koymamak” fikri oluşturur. Dolayısıyla geleneksel portföy yönetimi tarzında “çeşitlendirme” esastır ve çeşitlendirme yoluyla sistematik olmayan riskin düşürülebileceği düşünülür.

Çeşitlendirme metoduyla riskin azaltılması yöntemi, modern portföy yönetiminde de kullanılmasına rağmen, geleneksel portföy yönetiminde çeşitlendirme yalın bir usulle yapılır. Yalın çeşitlendirmede, portföyde bulunan menkul kıymet getirilerinin birbiriyle ilişkisi çok fazla dikkate alınmaz ve bir bakıma ne kadar çok “çeşitlendirme” o kadar düşük “sistematik olmayan risk” düşüncesi hayata geçirilir.

Sistematik olmayan riskin kaynağı, doğrudan şirketler olması dolayısıyla, daha fazla çeşitlendirmenin bir noktada riski, sistematik risk ile sınırlandıracağı açıktır. Ancak bu bizi, odaklı yatırımdan uzaklaştırarak, pasif portföy yönetimi anlayışının dar çerçevesine götürebilir.

Modern Portföy Yönetimi

Modern portföy yönetimi deyince, hemen hemen herkesin aklına, bu ekolün öncü ismi Harry Markowitz gelir; çünkü farklı menkul kıymetler arasındaki getiri ve risk ilişkisini ilk olarak inceleyen odur. Ancak Markowitz’den 10 yıl sonra Sermaye Varlıklarını Fiyatlama Modeli'ni (CAPM) geliştiren Bill Sharpe ve Etkin Piyasalar Hipotezi’ni öne süren Eugene Fama da, modern portföy yönetimi teorisine katkıları açısından önemli isimlerdir.

Modern portföy yönetimi anlayışı, çeşitlendirme yöntemini, istatistikte kullanılan araçlardan destek alarak niceliksel bir düzlem üzerinde ele alır. Buna göre, çeşitlendirme yoluyla riskin azaltılabilmesi için, portföyde bulunan menkul kıymetler arasında negatif bir korelasyon olması gerekir. Diğer bir ifadeyle, menkul kıymetlerin getirisi birbiriyle bire bir aynı yön ve şiddette hareket ediyorsa, çeşitlendirme yöntemi, risk azaltıcı özelliğini yitirir. İşte modern portföy anlayışını, geleneksel olandan ayırt edici en önemli noktalardan birisi de budur.

Modern portföy teorisinin, yatırımcıya kazandırdığı en önemli avantaj, aynı beklenen getirinin, portföydeki menkul kıymetlerin farklı ağırlıklandırılmış kombinasyonlarıyla, daha düşük risk düzeyinde nasıl hedeflenebileceğinin yolunu göstermiş olmasıdır.

Örneğin, yalnızca riskli hisse senetleri veya yalnızca düşük getirili tahviller elinizde tutmak yerine, zaman içinde mümkün olan en yüksek getiriyi sağlamak için getirileri arasında negatif korelasyon olan bir karışımını satın alır ve tutarsanız, bu tek bir menkul kıymete sahip olarak aynı risk seviyesinde beklediğiniz getiriden, daha yüksek beklenen getiriyi hedefleyebilmenizi sağlayacaktır.

Daha yüksek beklenen getiri için, daha yüksek risk üstlenilmesi gerekir ki bu genel manada doğrudur. Ancak buradaki hassas nokta belirli bir portföyün, hangi ağırlıklandırma ile hangi risk-getiri oranını sunacağı ve aynı portföyün farklı kombinasyonları ile aynı risk düzeyinde daha yüksek getirinin nasıl hedeflenebileceğidir. Bu yapılırken, menkul kıymet portföyündeki varlıkların farklı dağılımlarının ortaya çıkaracağı risk-getiri doğrusu hesaplamalar neticesinde tespit edilir. Ancak her koşulda, üstlenilen belirli bir risk düzeyinde, beklenen getirinin de bir sınırı olacaktır. Bu sınır “etkin sınır eğrisi” olarak karşımıza çıkar. Etkin sınırı aşan daha yüksek getirileri hedeflemek için ise tabiatıyla yine daha yüksek riskli enstrümanlara yatırım yapılması ya da söz konusu enstrümanların belirli bir oranda portföye eklenmesi gerekir.

Portföy Yönetimi Nasıl Yapılır?

Geleneksel portföy yönetimi, esasında bugün profesyonel destek almaksızın çoğumuzun yaptığı türden bir portföy yönetimi anlayışıyla örtüşen bir içeriktedir. Zira burada yatırımcının bilgi, deneyim ve yapacağı ön araştırmalar sonucunda seçeceği menkul kıymetler, oluşturacağı portföyün performansı üzerinde en belirleyici faktör olacaktır. Ancak yatırımcılar doğru hisse seçiminde ne kadar bilgi ve deneyime sahip olurlarsa olsunlar, tek bir menkul kıymete yoğunlaşan portföyler, sistematik olmayan riske karşı korunmasızdır. Bu sebeple yalın bir çeşitlendirme dahi bu tür bir riskin azaltılması için gereklidir.

Diğer yandan geleneksel açıdan çeşitlendirmenin nereye kadar götürüleceği tartışma konusudur. Tamamen çeşitlendirilmiş bir portföy, bir taraftan sistematik olmayan riski minimum düzeye çekerken, diğer yandan onu büyük oranda endeks getirisini yansıtan pasif bir portföy hâline getirecektir. Bu aktif portföy yönetimi uygulayan hiçbir bir fon yöneticisinin ya da bireysel yatırımcının pratikte benimsemeyeceği bir tarzdır. Bu açıdan yatırımcı; bilgi ve deneyimine güvendiği ölçüde, çeşitlendirme ile odaklı yatırım uygulaması arasında bir dengeleme yolunu seçebilir.

Modern portföy teorisi yöntemini uygulamak isteyen bir yatırımcı ise, yine önce risk ve getiriye karşı tutumunu, kayba karşı hassasiyetini iyi belirlemelidir. Sonrasında ise seçeceği menkul kıymetlerin farklı kombinasyonlarının hangi risk düzeyinde, ne kadar beklenen getiri sunduğunu incelemeli ve en nihayetinde, riske karşı tutumuna göre, düşük risk-görece düşük getiri ya da yüksek risk-maksimum getiri skalası olarak değerlendirilebilecek “etkin sınır” doğrusu üzerinden, kendisi için en uygun portföy ağırlıklandırmasını yapmalıdır.

Modern portföy yöntemini uygulayan bir yatırımcı, yöntemin gerektirdiği hesaplamaları kendisi yapması mümkün değildir. Bu yüzden mutlaka ek bir program kullanmalıdır.

Portföy Performansı Nasıl Ölçülür?

Bir portföy belirli bir süre yönetildikten sonra, sonuçlar geriye dönük olarak kontrol edilmeli ve amaçların ne denli gerçekleşip gerçekleşmediğine bakılmalıdır.

Portföy performansı ölçümünde iki farklı yaklaşım mevcuttur: İlkine göre, portföylerin performansı, belirli bir referansa (benchmark) kıyasla ölçülür. Örneğin, hisse yoğun bir portföy getirisinin, Bist-100 Endeks getirisine kıyasla, rölatif (göreceli) getiri olarak sunulması bu türden bir yaklaşımdır. İkinci bir yol ise, doğrudan portföy yönetimi performans değerlemesi için geliştirilmiş ölçütlerin kullanılmasıdır. Bunlar arasında, Sharpe oranı, M2 ölçütü, Treynor endeksi, Jensen ölçütü ve Sortino oranı en çok bilinen ve kullanılanlar olarak sayılabilir.

Sharpe oranı ve M2 ölçütü standart sapmayı temel alırken, Treynor endeksi ve Jensen ölçütünde sistematik risk göstergesi olarak Beta kullanılır.

Sharpe Oranı Nasıl Hesaplanır ve Yorumlanır?

Portföy performansını hesaplama ölçütleri arasında örnek olarak Sharpe oranını inceleyebiliriz. Bu oran tek parametreli risk-getiri oranları arasında en bilinenlerdendir ve Sharpe oranını kullanarak bireysel portföyümüzün ya da herhangi bir yatırım fonunun yönetim performansının değerlendirme ve karşılaştırmasını yapabiliriz.

Sr = Sharpe oranı

rp =Portföy getirisi

rf=Risksiz faiz oranı

σp =Portföyün standart sapması

Formülden anlaşılacağı üzere Sharpe oranı, alınan bir birimlik riske karşılık yatırımcının risksiz getiri haricinde ne kadar getiri sağlayabildiğini göstermektedir. Daha yüksek bir getiri, Sharpe oranını yükseltir; ancak daha yüksek bir getiri, Sharpe ölçütlü değerlendirmede portföy açısından her zaman daha iyi bir performans demek değildir. Çünkü Sharpe ölçütüyle değerlendirilen bir portföy performansında, getirinin yüksekliği kadar, söz konusu getirinin ne kadar düşük bir risk, yani oynaklıkla sağlandığı da, portföyün standart sapmasının paydada yer alıyor oluşundan dolayı oranı etkilemekte ve aşağı çekebilmektedir.

GCM Yatırım Farkıyla, Borsa İstanbul’da Yatırım Yapın

Geleceğinizin inşasına bugünden başlayın ve yarınlarınıza yatırımı ertelemeyin.

Öyleyse şimdi siz de GCM Yatırım’da kendiniz için bir Yatırım Hesabı başvurusu yapın ve tasarruflarınızı Borsa İstanbul’da değerlendirin.

Üstelik borsa hesabınız açılana kadar, dilerseniz GCM Yatırım’ın sunduğu eşsiz ayrıcalıktan siz de faydalanabilir ve kullanımı tamamen ücretsiz olan “Demo Hisse Hesabı” ile 100.000 TL sanal parayla hiç risk almadan Borsa İstanbul’da yatırım yapmanın deneyimini yaşayabilirsiniz.

GCM Yatırım ile Borsa Yatırımı Yapmak İçin Ücretsiz Demo Hesabınızı Şimdi Oluşturun