Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 29 Haziran 2026

Ekonomik Görünüm

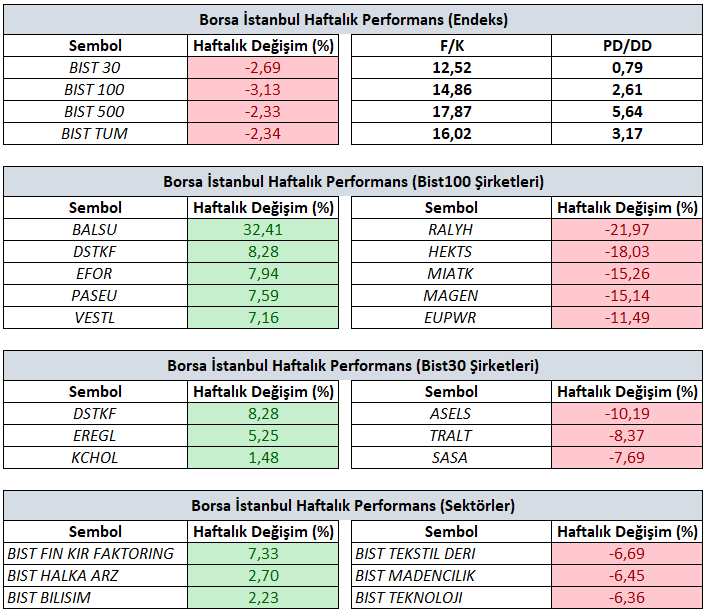

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde %3,13’lük değer kaybıyla 14.274,02 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 32,41 yükselişle BALSU, yüzde 8,28 yükselişle DSTKF ve yüzde 7,94 yükselişle EFOR tarafında gerçekleşirken en kötü performanslarsa yüzde 21,97 düşüşle RALYH yüzde 18,03 düşüşle HEKTS ve yüzde 15,26 düşüşle MIATK tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 7,33 yükselişle Finansal Kiralama Faktoring olurken yüzde 2,70 yükselişle Halka Arz ve yüzde 2,23 yükselişle Bilişim takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 6,69 düşüşle Tekstil Deri, yüzde 6,45 düşüşle Madencilik ve yüzde 6,36 düşüşle Teknoloji negatif endeks olarak izlendi.

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; ABD – İran hattına yönelik haberler, Sektörel Enflasyon Beklentileri, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

Yurt içinde haftanın öne çıkan gündem maddesi, Türkiye Cumhuriyet Merkez Bankası’nın yayımladığı Sektörel Enflasyon Beklentileri anketi oldu. Haziran ayında 12 ay sonrası yıllık enflasyon beklentisi piyasa katılımcıları için sınırlı gerileyerek %23,81 seviyesine inerken, reel sektör beklentisi %33,10 ile değişim göstermedi. Hanehalkı tarafında ise beklenti 3,38 puan azalarak %46,13 seviyesine geriledi. Buna ek olarak, gelecek 12 ayda enflasyonun düşeceğini bekleyen hanehalkı oranı sınırlı artışla %15,70’e yükseldi. Kur tarafında kademeli yükseliş eğilimi sürerken, CDS primlerinde geri çekilme izlendi. ABD-İran hattında hafta başında 60 günlük müzakere sürecine alan açan mutabakat jeopolitik tansiyonu sınırlasa da, haftanın ilerleyen bölümünde Hürmüz Boğazı’nda gemi geçişlerinin yavaşlaması ve İran’ın geçiş güvenliğine ilişkin kontrol vurgusu risk algısının tamamen ortadan kalkmadığını gösterdi. Bu görünüm altında BIST 100 endeksi, jeopolitik tansiyondaki kısmi yumuşamaya rağmen haftayı negatif tarafta tamamladı.

Rezerv Görünümü ve Menkul kıymet İstatistikleri

Rezervler tarafında ise görünümde pozitif seyir izlendi. 19 Haziran haftasında Türkiye Cumhuriyet Merkez Bankası’nın brüt rezervleri 152,08 milyar dolardan 157,16 milyar dolara artarken, döviz ve altın rezervlerinde toplam 5,1 milyar dolarlık artış kaydedildi. Aynı dönemde net rezervler de 45,07 milyar dolardan 52,01 milyar dolara yükseldi. Rezerv seviyelerinin güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir güven unsuru olmaya devam ediyor. Özellikle küresel piyasalarda jeopolitik risklerin arttığı ve sermaye hareketlerinin dalgalı seyrettiği mevcut ortamda, rezervlerdeki dengeli görünüm ekonomi yönetiminin elini görece güçlü tutuyor.

Rezervlerden menkul kıymet istatistiklerine geçtiğimizde, 15 -19 Haziran haftasında yurt dışı yerleşik yatırımcılar hisse senetlerinde 465,7 milyon dolar net alış, DİBS tarafında da 339,7 milyon dolar net alış gerçekleştirdi. Yılbaşından bu yana ise yabancı yatırımcılar hisse senetlerinde 1,26 milyar dolarlık net alım yaparken, DİBS tarafında 105,09 milyon dolarlık net alış gerçekleştirdi. Kısa vadede yerel ve küresel tarafta ekonomik, jeopolitik ve politik gelişmeleri bir bütün halde izlediğimizde dalgalanmalar görülse de, yıl geneline bakıldığında yabancı yatırımcıların özellikle hisse senedi piyasasına ilgisinin tamamen kaybolmadığı ve TL varlıklara yönelik seçici yaklaşımın sürdüğü görülmektedir.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

SPK Tedbirlerinde Normalleşme: Açığa Satış Yasağı Sona Erdi

Sermaye Piyasası Kurulu’nun (SPK), piyasalarda yaşanan oynaklığın ardından Mart ayı itibarıyla devreye aldığı açığa satış işlemlerine yönelik geçici yasak, 26 Haziran 2026 tarihinde belirlenen sürenin sona ermesiyle birlikte kaldırıldı. Böylece Borsa İstanbul’da yaklaşık üç aydır devam eden kısıtlayıcı tedbirlerden biri sona ermiş oldu. Açığa satış işlemlerinin yeniden serbest hale gelmesiyle birlikte piyasa işleyişinde fiyatlama mekanizmasının daha etkin çalışması beklenirken, özellikle likiditesi yüksek ve endeks üzerinde ağırlığı bulunan hisselerde işlem hacminde artış görülebilir.

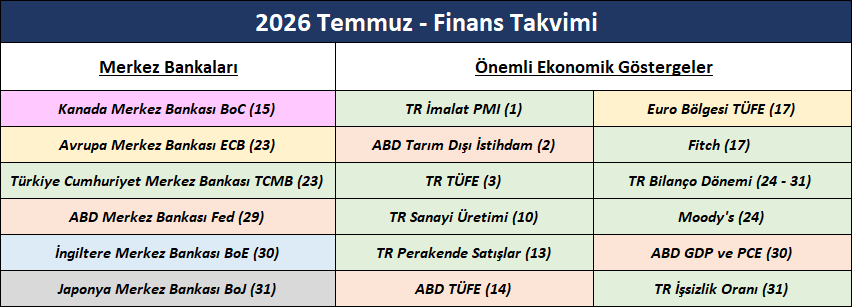

Merkez Bankaları, Enflasyon ve Kredi Notu Eşliğinde Yoğun Veri Dönemi Başlıyor

Temmuz ayı, küresel ve yurt içi piyasalarda para politikası beklentileri ile makroekonomik verilerin eş zamanlı olarak fiyatlamaları yönlendireceği kritik bir döneme işaret ediyor. Takvim genelinde hem gelişmiş ülke merkez bankalarının kararları hem de ABD ve Avrupa kaynaklı enflasyon ve büyüme verileri öne çıkarken, yurt içinde ise enflasyon, sanayi üretimi ve işgücü göstergeleri ile birlikte kredi derecelendirme kuruluşlarının olası değerlendirmeleri yakından izlenecek.

Ayın ilk bölümünde ABD istihdam ve enflasyon verileri küresel faiz patikasına dair beklentileri şekillendirirken, Euro Bölgesi TÜFE verisi de Avrupa Merkez Bankası'nın para politikası görünümüne ilişkin önemli sinyaller sunacaktır.

Ayın ikinci yarısında Avrupa Merkez Bankası (ECB), Türkiye Cumhuriyet Merkez Bankası (TCMB) ve ABD Merkez Bankası (Fed) kararları, varlık fiyatlamaları açısından en kritik dönemeçlerden biri olacaktır. Özellikle TCMB toplantısı, enflasyon görünümü ve reel faiz patikası üzerinden TL varlıkların risk iştahını doğrudan etkileme potansiyeline sahiptir. Fed tarafında ise enflasyon ve istihdam görünümüne bağlı olarak verilecek mesajlar, küresel likidite koşulları ve gelişmekte olan ülkelere yönelik sermaye akımlarının seyri açısından yakından takip edilecektir. Türkiye'nin en önemli ihracat pazarı konumundaki Avrupa ekonomisinde enflasyon görünümünün seyri ve buna bağlı olarak ECB'nin para politikası patikasında nasıl bir yön izleyeceği de yatırımcıların odağında yer alacaktır.

Yurt içinde TÜFE, sanayi üretimi, perakende satışlar ve işsizlik oranı gibi göstergeler ekonomik aktivitenin momentumuna dair güncel bir çerçeve sunarken; Moody’s ve Fitch gibi kredi derecelendirme kuruluşlarının olası değerlendirmeleri de risk primi ve yabancı yatırımcı algısı açısından önem taşıyacaktır.

Öte yandan ABD-İran hattında yaşanabilecek jeopolitik gelişmelerin enerji maliyetleri üzerindeki etkisi ile yüksek faiz ortamının şirket bilançolarına yansımaları da yakından izlenecektir. Temmuz ayının son haftasında başlayacak ikinci çeyrek bilanço dönemi, şirketlerin artan finansman giderleri ve ekonomik aktivitedeki seyirden ne ölçüde etkilendiğini daha net ortaya koyacaktır.

Genel çerçevede Temmuz ayı, tek bir veri setinden ziyade çok katmanlı bir fiyatlama rejiminin (enflasyon, merkez bankaları, kredi notu değerlendirmeleri ve şirket bilançoları) etkili olacağı; bu nedenle de piyasalarda dönemsel oynaklığın artabileceği bir zemin oluşturmaktadır.

Yeni Haftanın Ana Odak Noktası İstihdam ve Enflasyon

Yılın ilk yarısını tamamlayacağımız bir haftada kritik merkez bankaları öncesinde küresel piyasalarda ABD Tarım Dışı İstihdam, İşsizlik Oranı ve Euro Bölgesi öncü TÜFE verileri, yerelde ise TÜFE ve İmalat PMI ön planda yer alacaktır. Özellikle 3 Temmuzda Bağımsızlık Günü sebebiyle ABD piyasaların kapalı olması, hareket akışının ilk 4 günde daha etkin bir rol oynamasını sağlayabilir.

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmelerle birlikte EURUSD, Altın, Petrol, Kakao, Buğday, S&P500 ve DAX40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Haftalık Forex Bültenimizde sizler için paylaştık. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz.

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Yurtiçinde ise Ekonomik Güven Endeksi, İşsizlik Oranı, İmalat PMI, Dış Ticaret Dengesi, Haftalık Para, Banka ve Menkul Kıymet İstatistikleri gibi önemli göstergeler izlenecek olsa da ana odaklanacağımız başlık Mayıs ayı TÜFE verisi olacaktır.

TCMB öncesi Ana Odak Noktamız TÜFE

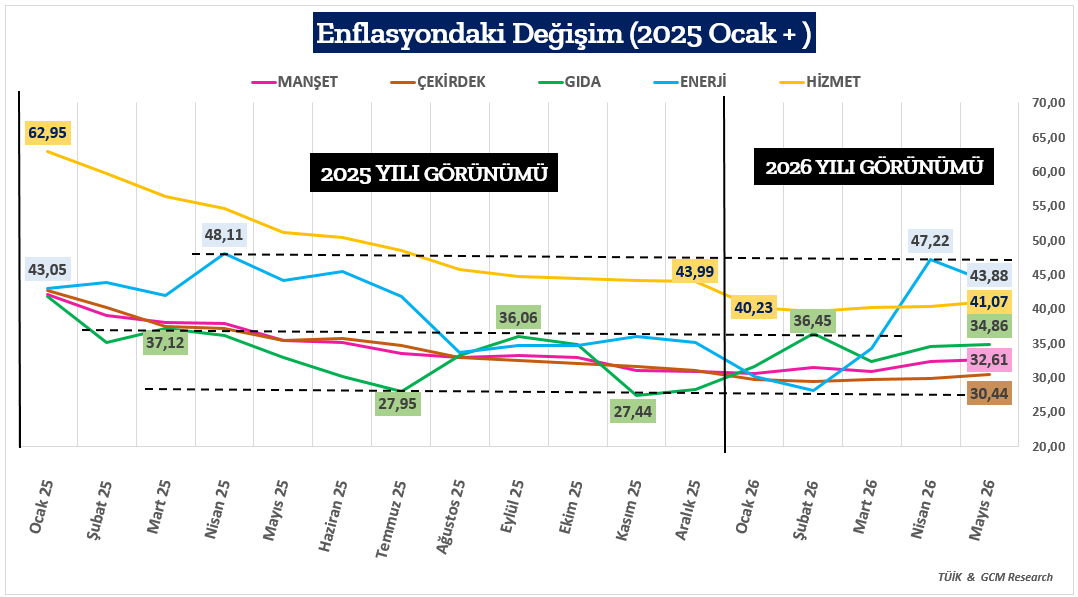

Önce gıda fiyatları, ardından ABD-İran hattında yaşanan jeopolitik gelişmelerin enerji maliyetleri üzerindeki etkisiyle hem küresel ölçekte hem de Türkiye’de enflasyon görünümü yeniden gündemin üst sıralarına taşınmıştı. Ancak petrol fiyatlarının Haziran ayında savaş öncesi seviyelere doğru geri çekilmesi ve enerji kaynaklı maliyet baskısının azalması, yılın geri kalan dönemine ilişkin enflasyon beklentilerinin yeniden iyileşmesine katkı sağlamaktadır. Bu noktada mevsimsel etkilerin Haziran ayı enflasyonuna ne ölçüde yansıyacağı yakından takip edilecektir.

Bir önceki yılın aynı döneminde açıklanan aylık %1,37'lik TÜFE verisinin altında bulunan piyasa medyan beklentisinin (%0,98) gerçekleşip gerçekleşmeyeceği ve olası sapmanın boyutu, 23 Temmuz tarihinde gerçekleştirilecek TCMB Para Politikası Kurulu toplantısına yönelik beklentilerin şekillenmesinde önemli rol oynayacaktır.

Beklentiye paralel ve altında izlenecek enflasyon verileri TCMB’nin 1 hafta vadeli repo ihalelerine geri dönüş (kademeli ya da direkt) düşüncesine yönelik beklentileri güçlendirebilecekken, özellikle bir önceki veri (1,37%) üzerindeki olası sonuçlarsa mevcut sıkı para politikası duruşunun daha uzun süre korunabileceğine yönelik beklentileri artırabilir.

2025 yılından bu yana enflasyonun alt kalemlerine baktığımızda, kira ve eğitim kalemlerinin ağırlıkta olduğu hizmet sektöründe kademeli bir iyileşme görülmesine rağmen yüksek seviyelerin korunduğu dikkat çekmektedir. Gıda ve enerji gruplarında ise hem iç hem de dış gelişmelere bağlı olarak daha dalgalı bir görünüm izlenmektedir. Buna karşın manşet ve çekirdek enflasyon göstergelerinde son dönemde daha dengeli bir görünüm oluştuğu görülmektedir.

Önümüzdeki dönemde açıklanacak aylık enflasyon verileri, dezenflasyon sürecinin kalıcılığı ve TCMB'nin politika alanının genişleyip genişlemediğine ilişkin beklentiler açısından piyasaların en yakından takip edeceği göstergelerden biri olmaya devam edecektir.

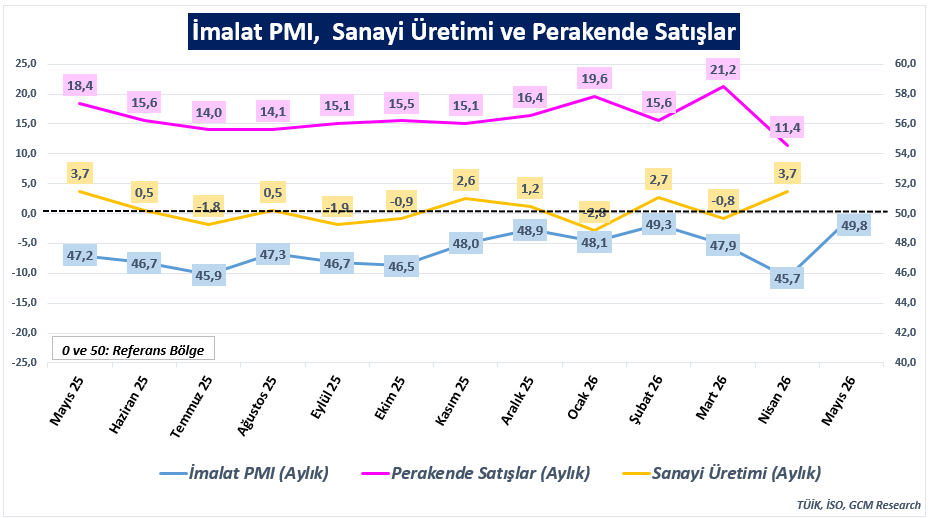

Büyümenin Öncüsü PMI Verisinde Eşik Bölge Aşılacak mı?

İmalat sektöründeki aktiviteyi ve büyüme dinamiklerini takip ettiğimiz öncü gösterge PMI verisi, 50 eşik değerine oldukça yakın seyrederek 49,8 seviyesinde gerçekleşti. Bu seviye, daralma ile genişleme arasındaki kritik sınırın hemen altında kalınmakla birlikte, son dönemde görülen toparlanma eğiliminin sürdüğüne işaret etmektedir. Son 1 yıllık trend incelendiğinde, imalat PMI tarafında kademeli bir iyileşme eğilimi izlenirken; sanayi üretimi ve perakende satışlarda daha dalgalı bir görünümün hakim olduğu görülmektedir. Bu ayrışma, toparlanmanın henüz genelleşmediğini göstermektedir. Önümüzdeki dönemde PMI verisinin 50 eşik seviyesini aşarak genişleme bölgesine geçip geçmeyeceği; sanayi üretimine ivme kazandırması ve büyümenin kalıcılığı açısından kritik bir öncü sinyal olarak takip edilecektir.

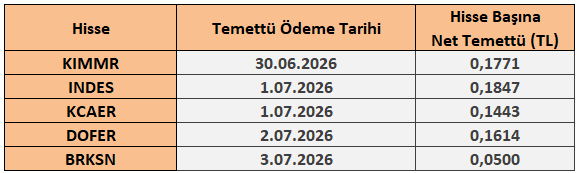

29 Haziran – 3 Temmuz 2026 Haftası Temettü Takvimi