Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 22 Haziran 2026

Ekonomik Görünüm

Haftalık Endeks, Sektör ve Şirket Performansları

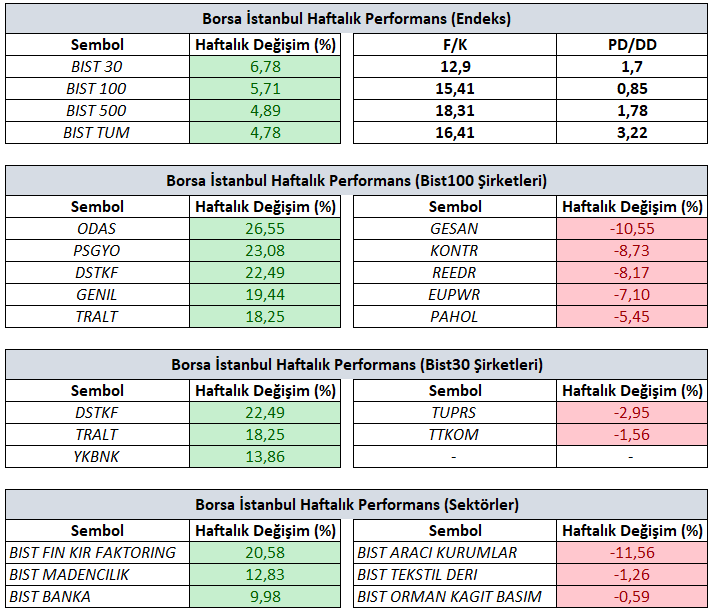

Bist100 endeksi haftayı yüzde %5,71’lik değer artışıyla 14.734,50 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 26,55 yükselişle ODAS, yüzde 23,08 yükselişle PSGYO ve yüzde 22,49 yükselişle DSTKF tarafında gerçekleşirken en kötü performanslarsa yüzde 10,55 düşüşle GESAN yüzde 8,73 düşüşle KONTR ve yüzde 8,17 düşüşle REEDR tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 20,58 yükselişle Finansal Kiralama Faktoring olurken yüzde 12,83 yükselişle Madencilik ve yüzde 9,98 yükselişle Banka takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 11,56 düşüşle Aracı Kurumlar, yüzde 1,26 düşüşle Tekstil Deri ve yüzde 0,59 düşüşle Orman Kağıt Basım negatif endeks olarak izlendi.

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; ABD – İran hattına yönelik haberler, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

Yurt içinde haftanın öne çıkan gündem maddesi, Türkiye Cumhuriyet Merkez Bankası’nın yayımladığı Para Politikası Kurulu Toplantı Özeti oldu. Özette, sıkı para politikası duruşunun sürdürüleceği ve politika kararlarının enflasyon görünümü çerçevesinde, veri odaklı şekilde alınmaya devam edeceği vurgulandı. Kurul, politika faizini %37 seviyesinde sabit bırakırken, mayıs ayında enflasyonun ana eğiliminde gerileme görüldüğünü ancak jeopolitik riskler, emtia fiyatları ve beklentilerin dezenflasyon süreci üzerindeki riskleri canlı tuttuğunu belirtti. Kur tarafında kademeli yükseliş eğilimi sürerken, CDS primlerinde geri çekilme izlendi. ABD ile İran’ın 60 günlük müzakere için alan açacak barış anlaşması konusunda mutabakat sağlaması, jeopolitik tansiyonu azaltarak BIST 100 endeksinin haftayı pozitif tarafta tamamlamasını destekledi.

Rezerv Görünümü ve Menkul kıymet İstatistikleri

Rezervler tarafında ise görünümde negatif seyir izlendi. 12 Haziran haftasında Türkiye Cumhuriyet Merkez Bankası’nın brüt rezervleri 159,42 milyar dolardan 152,08 milyar dolara azalırken, döviz ve altın rezervlerinde toplam 7,3 milyar dolarlık azalış kaydedildi. Aynı dönemde net rezervler de 46,84 milyar dolardan 45,07 milyar dolara geriledi. Rezerv seviyelerinin güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir güven unsuru olmaya devam ediyor. Özellikle küresel piyasalarda jeopolitik risklerin arttığı ve sermaye hareketlerinin dalgalı seyrettiği mevcut ortamda, rezervlerdeki dengeli görünüm ekonomi yönetiminin elini görece güçlü tutuyor.

Rezervlerden menkul kıymet istatistiklerine geçtiğimizde, 8 - 12 Haziran haftasında yurt dışı yerleşik yatırımcılar hisse senetlerinde 117,7 milyon dolar net satış, DİBS tarafında ise 428,8 milyon dolar net alış gerçekleştirdi. Buna karşın son altı haftada DİBS tarafında 1,19 milyar dolarlık net alım öne çıkarken, hisse senetlerinde 1,42 milyar dolarlık net satış görüldü. Yılbaşından bu yana ise yabancı yatırımcılar hisse senetlerinde 797,86 milyon dolarlık net alım yaparken, DİBS tarafında 234,63 milyon dolarlık net satış gerçekleştirdi. Kısa vadede yerel ve küresel tarafta ekonomik, jeopolitik ve politik gelişmeleri bir bütün halde izlediğimizde çıkışlar görülse de, yıl geneline bakıldığında yabancı yatırımcıların özellikle hisse senedi piyasasına ilgisinin tamamen kaybolmadığı ve TL varlıklara yönelik seçici yaklaşımın sürdüğü görülmektedir.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Enflasyon ve Hürmüz Boğazı Gündeminde Piyasalar

Geçtiğimiz hafta merkez bankalarının kararları ve Orta Doğu'dan gelen haber akışı piyasaların yönü üzerinde belirleyici olurken, yeni haftada yatırımcıların odağı yeniden ekonomik verilere çevrilmiş durumda. ABD ile İran arasında varılan geçici uzlaşının ardından Hürmüz Boğazı'nda gemi trafiğinin yeniden başlaması enerji arzına yönelik endişeleri görece azaltırken, diplomatik sürecin nasıl ilerleyeceği yakından izlenmeye devam ediyor. Bu çerçevede jeopolitik gelişmeler gündemdeki yerini korumaktadır. Veri akışında ise yurt dışında Fed’in enflasyon göstergesi PCE ve büyümenin öncü göstergesi niteliğindeki PMI verileri en önemli başlıkları arasında yer almaktadır. Yurt içinde ise görece daha sakin bir veri akışı takip edilecek olup Sektörel Enflasyon Beklentileri, Tüketici Güveni ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri öne çıkmaktadır. İçeride en kritik gelişme hiç şüphesiz ki 3 Temmuz Cuma günü açıklanacak ve %1,00 çevresinde sonuçlanma ihtimalinin yüksek sesle konuşulmaya başlandığı Haziran ayı TÜFE verisinde olacaktır.

Yurt Dışı Gelişmeler

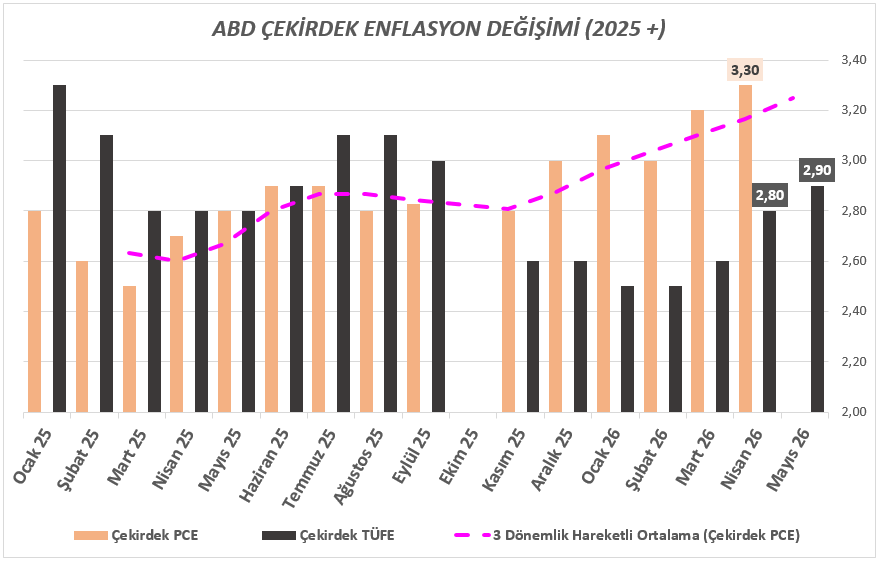

ABD tarafında haftanın en önemli verisi, Mayıs ayına ilişkin Kişisel Tüketim Harcamaları (PCE) Fiyat Endeksi olacak. Fed'in enflasyon göstergesi olarak öne çıkardığı veri, özellikle de çekirdek PCE, para politikasının geleceğine yönelik beklentiler üzerinde etkili olabilir. Hatırlarsak geride bıraktığımız hafta Fed’in şahin projeksiyonları ardından bankaya yönelik faiz artış beklentileri oldukça güçlendir. Bu açıdan enflasyona ilişkin olası değişimler faiz beklentilerinde kısa vadeli traderlar için belirleyici olabilir.

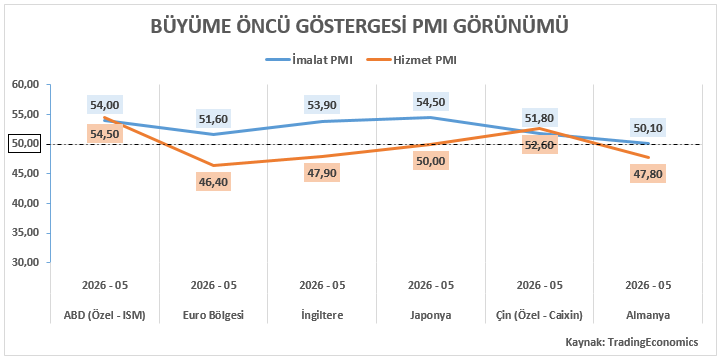

Avrupa tarafında Fransa, Almanya, Euro Bölgesi ve İngiltere'de açıklanacak öncü imalat ve hizmet PMI verileri öne çıkmaktadır. Söz konusu veriler ikinci çeyreğin son bölümünde ekonomik aktivitenin seyrine ilişkin önemli sinyaller verecek. PMI endekslerinde 50 eşik seviyesinin üzeri büyümeye, altı ise daralmaya işaret etmektedir. Bölge ekonomisi açısından ABD ve İngiltere için Hizmet, Euro Bölgesi ve lokomotif ülke Almanya için İmalat PMI verisi daha fazla önem arz etmektedir. PMI verilerine ek olarak Avrupa Merkez Bankası Başkanı Lagarde'ın Avrupa Parlamentosu'nda gerçekleştireceği konuşma da yakından izlenecek.

Asya tarafında Tokyo enflasyon verisi öne çıkmaktadır. Son dönemde para politikasında normalleşme adımları atan ve politika faizini 30 yıl aradan sonra %1 seviyesine taşıyan Japonya Merkez Bankası (BoJ) açısından enflasyon görünümü, ileriye dönük adımların şekillenmesinde belirleyici olmaya devam etmektedir.

Küresel Piyasalarda Haftanın Detayları: 20 Farklı Varlıkta Teknik Görünüm

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmelerle birlikte EURUSD, Altın, Petrol, Kakao, Buğday, S&P500 ve DAX40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Haftalık Forex Bültenimizde sizler için paylaştık. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz.

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Yurt İçi Gelişmeler

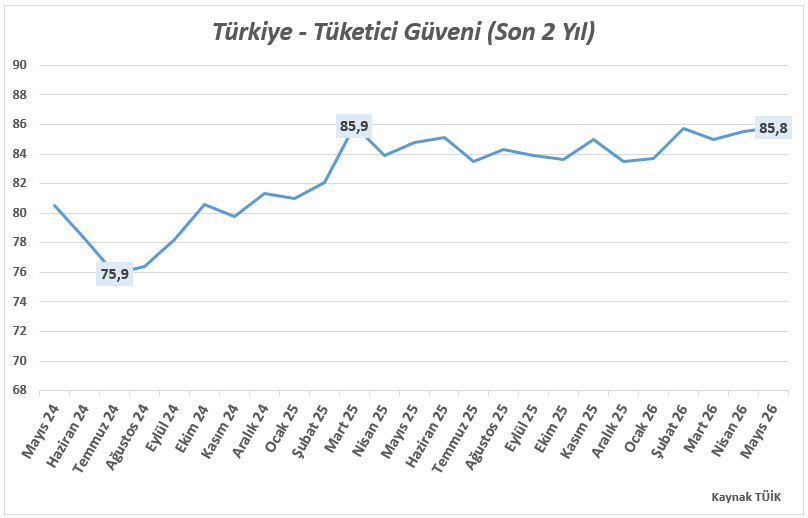

Yurt içinde veri gündemi görece sakin olmakla birlikte ekonomik aktiviteye ilişkin önemli göstergeler takip edilecektir. Haziran ayı Tüketici Güveni verisi, hanehalkı beklentileri ve iç talep görünümü açısından izlenecektir. Tüketici Güveni tarafında yılbaşından bu yana kademeli bir iyileşme görülmekle birlikte ulaştığı seviye 2025 ilk çeyrek zirvesine paralel olarak izah edilebilir.

Mayıs ayına ilişkin Merkezi Hükümet Borç Stoku verisi kamu maliyesinin genel görünümüne ilişkin güncel tabloyu sunarken, haftalık Para, Banka ve Menkul Kıymet İstatistikleri kapsamında açıklanacak yabancı yatırımcı işlemleri, rezervler ve kredi gelişmeleri yakından takip edilecektir.

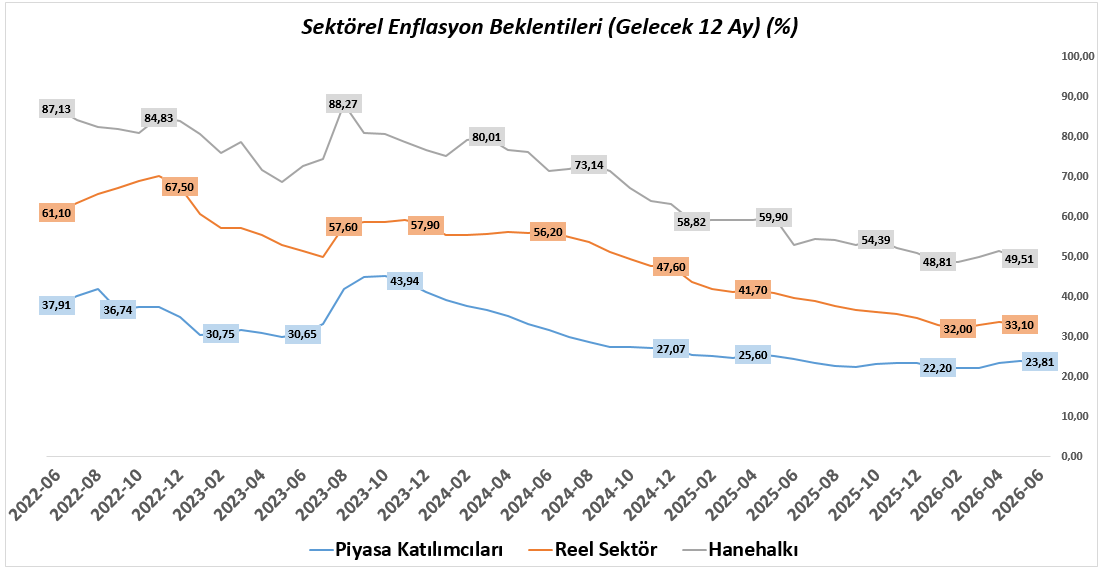

Yurt içi piyasalarda son dönemde ABD–İran hattındaki gelişmelerin enflasyon görünümü ve küresel risk iştahı üzerindeki etkileri izlenmektedir. Buna paralel olarak TCMB’nin sıkı para politikası duruşunu koruduğu bir çerçevede Borsa İstanbul’da sektör bazlı ayrışmalar ön plana çıkmaktadır. Özellikle 3 Temmuz Cuma günü açıklanacak ve %1,00 çevresinde sonuçlanma ihtimalinin yüksek sesle konuşulmaya başlandığı Haziran ayı TÜFE verisi, Temmuz ayı TCMB toplantısına yönelik beklentiler açısından belirleyici olacaktır. Haziran ayı TÜFE verisi öncesinde de haftanın ilk işlem gününde açıklanacak Sektörel Enflasyon Beklentileri verisi, beklentilerin çıpalanma düzeyi açısından takip edilebilir. Son verilere göre piyasa katılımcıları (%23,82) ve reel sektörün (%33,10) gelecek 12 aylık enflasyon tahminlerinde hafif bir yukarı yönlü katılık göze çarparken, hanehalkı beklentisinin %49,51 seviyesinde bulunması iç talep görünümü adına önem arz etmektedir.

Genel olarak yeni haftada küresel piyasalarda ABD’den gelecek enflasyon verileri öne çıkarken, yurt içinde açıklanacak güven endeksleri ve finansal göstergeler ekonomik aktivitenin seyrine ilişkin önemli sinyaller sunacaktır. Jeopolitik gelişmelerin seyrinin de yakından takip edileceği haftada, küresel veri akışı ile yurt içi dinamiklerin birlikte fiyatlamalar üzerinde etkili olması beklenmektedir.

22 - 26 Haziran 2026 Haftası Temettü Takvimi