Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 13 Nisan 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

ABD–İran–İsrail hattında jeopolitik gerilim 6–10 Nisan haftasında yüksek seyrini korurken, hafta içinde duyurulan iki haftalık geçici ateşkes piyasalara kısa süreli de olsa nefes aldırdı. Hürmüz Boğazı’na yönelik risklerin azalmasıyla enerji fiyatlarında bir miktar geri çekilme görülürken, küresel risk iştahında da toparlanma öne çıktı. Ancak ateşkesin geçici olması, belirsizliklerin henüz ortadan kalkmadığını ve temkinli olunması gerektiğini hatırlatıyor.

Yurt içinde ise önceki haftadaki sert satışların ardından daha olumlu bir tablo izlendi. Piyasalarda güçlü tepki alımları öne çıkarken, kur tarafındaki yukarı yönlü hareket devam etti ve tahvil faizleri yüksek seviyelerini korudu. CDS primlerinde haftanın ikinci yarısında jeopolitik tansiyonun görece düşmesiyle sınırlı bir gerileme görülse de, genel oynaklık hala devam ediyor. Bu ortamda enerji fiyatlarındaki dalgalanma ve jeopolitik risklerin enflasyon üzerinde baskı yaratmaya devam etmesi, para politikası tarafında temkinli duruşun önemini artırıyor. Bu nedenle Türkiye Cumhuriyet Merkez Bankası’nın mevcut sıkı duruşunu sürdürmesi bekleniyor.

Rezervler tarafında ise daha olumlu bir görünüm var. 3 Nisan haftasında TCMB’nin brüt rezervleri 155,33 milyar dolardan 161,64 milyar dolara yükselirken, döviz ve altın rezervlerinde toplam 6,3 milyar dolarlık artış kaydedildi. Aynı dönemde net rezervlerin de 35,08 milyar dolardan 45,66 milyar dolara çıkması, hem para politikasının etkinliği hem de finansal istikrar açısından destekleyici bir tablo sunuyor.

→ Küresel tarafta devam eden jeopolitik riskler ve artan belirsizlikler, risk iştahı üzerinde baskı oluşturmaya devam ederken, yurt içi piyasalarda da dalgalı ve temkinli görünümün sürdüğü izlenmektedir. Bu çerçevede, söz konusu gelişmelerin varlık fiyatları ve beklentiler üzerindeki olası yansımaları, Araştırma Departmanımız tarafından yayımlanan “Yurt İçi Piyasalarda Nisan Stratejisi” raporundan ulaşabilirsiniz.

Haftalık Endeks, Sektör ve Şirket Performansları

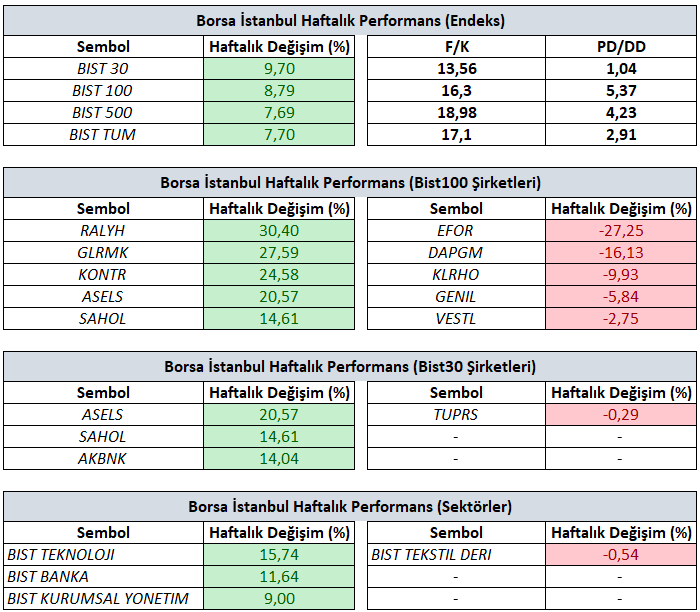

Bist100 endeksi haftayı yüzde %8,79’luk değer artışıyla 14.073,79 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 30,40 yükselişle RALYH, yüzde 27,59 yükselişle GLRMK ve yüzde 24,58 yükselişle KONTR tarafında gerçekleşirken en kötü performanslarsa yüzde 27,25 düşüşle EFOR yüzde 16,13 düşüşle DAPGM ve yüzde 9,93 düşüşle KLRHO tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 15,74 yükselişle Teknoloji olurken yüzde 11,64 yükselişle Banka ve yüzde 9,00 yükselişle Kurumsal Yönetim takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 0,54 düşüşle Tekstil Deri negatif endeks olarak izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

İçeride Veri Akışı, Dışarıda Jeopolitik ve Merkez Bankaları Ön Planda

Yeni haftada küresel piyasalarda klasik veri akışı ve merkez bankası iletişiminin fiyatlamalar üzerinde etkili olması bekleniyor. Özellikle ABD–İran hattında ateşkesin kısa sürmesi sonrasında izlenecek yeni gelişmeler, enerji fiyatları üzerinden risk iştahının yönü açısından belirleyici olabilir. Hafta boyunca sürecek IMF toplantıları da küresel büyüme görünümüne ilişkin verilecek mesajlar açısından izlenecek.

ABD tarafında açıklanacak ÜFE, sanayi üretimi, bölgesel imalat endeksleri ve işsizlik başvuruları, ekonomik aktivitenin güncel seyrine ilişkin sinyal verecek. Son haftalarda açıklanan istihdam ve enflasyon verilerinin ardından, 29 Nisan’daki Fed toplantısı öncesinde Fed yetkilileri ve bölgesel başkanlardan gelecek açıklamalar daha da önem kazanmış durumda. Bu dönemde verilecek mesajların, faiz stratejilerinin zamanlamasına yönelik fiyatlamalar üzerinde etkili olması beklenir.

Avrupa tarafında büyüme görünümü jeopolitik risklerin etkisiyle zayıf kalmaya devam ederken, enflasyon tarafında son dönemde yeniden yukarı yönlü bir eğilim öne çıkıyor. Euro Bölgesi’nde Mart ayında enflasyonun enerji fiyatlarındaki artışın etkisiyle %2 hedefinin üzerine yükselmesi, fiyat istikrarına ilişkin riskleri yeniden gündeme taşımış durumda. Bu çerçevede, 30 Nisan’daki ECB ve BoE toplantıları öncesinde başkanlardan (Lagarde ve Bailey) gelecek mesajlar daha kritik hale gelirken, piyasa beklentileri kısa vadede faizlerde değişiklik olmayacağı yönünde şekilleniyor. Buna karşın, yılın geneline ilişkin olarak iki faiz artışı ihtimali fiyatlamalarda varlığını koruyor.

Asya tarafında açıklanacak Çin 1. çeyrek büyüme verisi ise küresel talep görünümü açısından haftanın önemli başlıklarından biri olacak.

Yurt içinde haftanın gündemi iç talep, dış denge ve beklentiler etrafında şekilleniyor.

Şubat ayına ilişkin perakende satış verisi, iç talebin seyri ve ekonomik aktivitenin momentumunu görmek açısından öne çıkıyor. Sıkılaşan finansal koşulların tüketim üzerindeki etkisi bu veriyle daha net ortaya konacak.

Cari işlemler dengesi, kur dengesi ve dış finansman ihtiyacı açısından belirleyici olmaya devam ediyor. Enerji fiyatları ve altın ithalatının seyri bu kalemde öne çıkarken, olası bir iyileşme makro dengelenme sürecine destek verebilir.

Mart ayı bütçe dengesi, maliye politikası tarafında görünüm açısından önemini koruyor. Harcama disiplini ve gelir performansı, dezenflasyon sürecine verilen desteğin gücünü ortaya koyacak.

Haftalık para, banka ve menkul kıymet istatistikleri yatırımcı davranışı açısından kritik olacak. Son dönemde artan jeopolitik risklerle birlikte gözlenen çıkışların, ateşkesin kısa sürmesine bağlı olarak güncel durumu bu veri üzerinden izlenecek.

Risk algısındaki değişime paralel olarak altın fiyatlarında görülen geri çekilme ve buna eşlik eden rezerv dinamikleri de yakından takip ediliyor. Bu noktada, Türkiye Cumhuriyet Merkez Bankası rezervlerinin seviyesi ve kompozisyonu, olası dış şoklara karşı dayanıklılık açısından belirleyici olmaya devam ediyor.

Piyasa Katılımcıları Anketi, 22 Nisan’daki TCMB toplantısı öncesinde beklentilerin yönünü görmek açısından öne çıkıyor. Beklenti altında kalan son enflasyon verisine rağmen, jeopolitik riskler Nisan ayına yönelik yukarı yönlü riskleri gündemde tutuyor. Bu çerçevede, ankette enflasyon, kur ve faiz beklentilerinde kalıcı bir iyileşme olup olmadığı kritik olacak.

Haftayı tamamlarken uluslararası kredi derecelendirme kuruluşu S&P Global Ratings’in Türkiye’ye ilişkin değerlendirmesi izlenecek. Kuruluşun en son aksiyonunda Türkiye’nin kredi notu “BB-”, görünümü ise “durağan” olarak teyit edilmişti. Piyasa beklentileri mevcut not ve görünümde bir değişiklik olmayacağı yönünde yoğunlaşırken, kurum olarak biz de bu yönde bir senaryoyu baz alıyoruz.

Bilgilendirme:

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmeleri ve EURUSD, Ons Altın, Brent Petrol, Kakao ve S&P 500 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Forex Haftalık Bültenimizde derledik. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

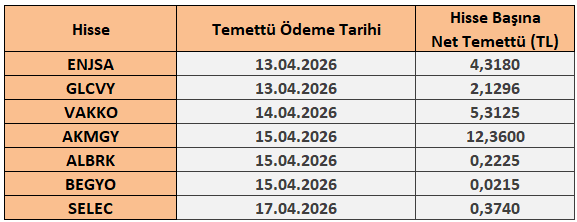

13 – 17 Nisan 2026 Haftası Temettü Takvimi