Mersis No : 0389070782000015")

Yurt İçi Piyasalarda Nisan Stratejisi

Jeopolitik risklerin enerji fiyatları üzerinden enflasyon görünümünü yukarı yönlü baskılaması, para politikasında beklenen normalleşmenin ötelenmesine neden olurken; Nisan ayında piyasalarda yön arayışı ve sektörler arası ayrışmanın öne çıkmasını bekliyoruz.

Kısa vadede piyasa yönünün makro verilerle birlikte jeopolitik gelişmelere duyarlı olduğu; enflasyon görünümünün faiz indirimi beklentilerini ötelediği bu ortamda, BIST’te geniş tabanlı bir yükselişin zorlaştığı, buna karşın seçici hisse performanslarının ön plana çıktığı bir döneme giriyoruz.

Baz senaryo: Jeopolitik tansiyonun kontrollü kalması ve petrol fiyatlarının dengelenmesi ile birlikte, eşel mobil uygulamasının da desteğiyle enflasyon görünümünde kalıcı bir bozulma beklemiyoruz. Bu çerçevede TCMB’nin mevcut sıkı para politikası duruşunu koruyacağını değerlendiriyoruz. Bu senaryoda BIST’te sınırlı toparlanma potansiyeli korunurken, özellikle defansif ve fiyatlama gücü yüksek sektörlerin görece daha güçlü performans sergilemesini bekliyoruz.

Pozitif senaryo: Jeopolitik tansiyonun kontrollü kalmasıma ek olarak risklerin diplomatik kanallar üzerinden azalması ve enerji fiyatlarında geri çekilme ile ekonomik göstergelerde yaşanılacak tahribatın çok daha sınırlı kalabileceğine yönelik beklentiler piyasalarda risk iştahını destekleyerek BIST’te daha geniş tabanlı bir toparlanmayı ve dipten dönüş algısının güçlenmesini sağlayabilir.

Alternatif (istenmeyen) senaryo: Jeopolitik gerilimin tırmanması ve enerji fiyatlarında sert yükselişin devam etmesi durumunda, enflasyon beklentilerinde bozulma hızlanabilir. Bu senaryoda TCMB’nin daha sıkı bir politika duruşuna yönelmesi gündeme gelebilir. Böyle bir görünümde BIST’te baskısının derinleşmesi, özellikle sanayi ve maliyet hassasiyeti yüksek sektörlerde negatif ayrışmanın belirginleşmesi olasıdır.

Stratejik tercihimiz: Mevcut piyasa koşullarında tek yönlü bir pozisyonlanma yerine daha dengeli bir yaklaşımın öne çıktığını düşünüyoruz. Jeopolitik gelişmelerin yarattığı belirsizlikler aşağı yönlü riskleri canlı tutarken, dönemsel fırsatların da tamamen ortadan kalkmadığı bir süreçten geçiyoruz. Bu nedenle hem daha defansif özellikler taşıyan hem de fırsat sunabilecek alanları birlikte değerlendiren bir stratejinin, mevcut konjonktürde daha sağlıklı sonuçlar üretebileceği görüşündeyiz.

Nisan ayına ilişkin değerlendirmelerimize geçmeden önce, mevcut piyasa dinamiklerini şekillendiren ve yeni aya devreden Mart ayı gelişmelerini kısaca hatırlamakta fayda görüyoruz.

Mart ayında öne çıkan başlıklar:

→ Ortadoğu Riski ve Piyasalara Yansıması

→ Borsa İstanbul’da Endeks, Sektör ve Şirket Performansları

→ Enflasyon ve Faiz Görünümü

→ Yabancı Yatırımcı ve Rezerv Değişimi

→ Risk Primi CDS Görünümü

Ortadoğu Riski ve Piyasalara Yansıması

28 Şubat itibarıyla artan jeopolitik gerilimler, küresel piyasalarda risk algısının yeniden şekillenmesine neden olmuştur. Ortadoğu merkezli gelişmelerin enerji arzına ilişkin endişeleri artırması, petrol fiyatlarında yukarı yönlü hareketleri beraberinde getirirken, bu durum enflasyon beklentilerinin de yeniden gündeme taşınmasına yol açmıştır.

Enerji fiyatlarındaki artışın oluşturduğu maliyet baskısı, tahvil faizleri üzerinde yukarı yönlü beklentileri desteklerken, başta Fed, ECB ve BoE olmak üzere majör merkez bankalarının para politikası patikalarına ilişkin fiyatlamalar da yeniden dengelenmektedir. Swap piyasalarında Fed için daha nötr bir faiz patikası öne çıkarken, Avrupa tarafında ek sıkılaşma beklentilerinin görece daha belirgin olduğu izlenmektedir.

Mart ayı boyunca jeopolitik risklerin piyasa davranışları üzerindeki etkisi hissedilmiş; risk iştahındaki dalgalanmalar hisse senetleri üzerinde baskı yaratırken, enerji fiyatlarındaki yükseliş şirketler açısından maliyet unsuru olarak öne çıkmıştır. Bu dönemde faiz artırım beklentilerinin güçlenmesi ise değerli metaller üzerinde baskı oluşturmuş, altın başta olmak üzere kıymetli madenlerde yukarı yönlü hareketler sınırlı kalmıştır.

Genel çerçevede, sürece ilişkin belirsizlikler devam ederken, olası diplomatik gelişmeler ve jeopolitik tansiyonun seyri piyasalarda yön belirleyici ana faktör olmaya devam etmektedir.

Borsa İstanbul’da Endeks, Sektör ve Şirket Performansları

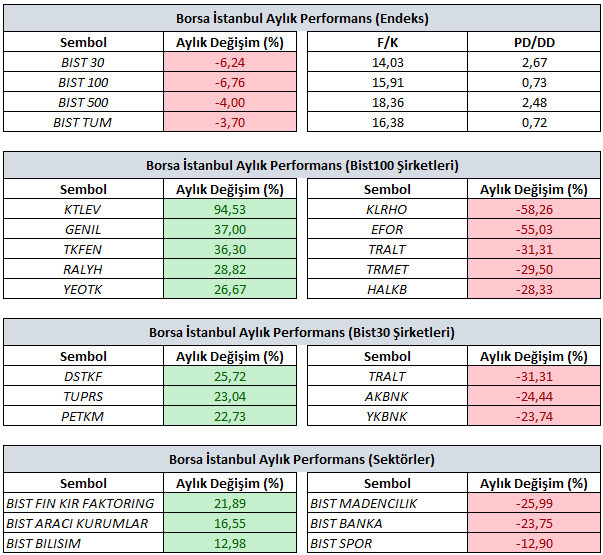

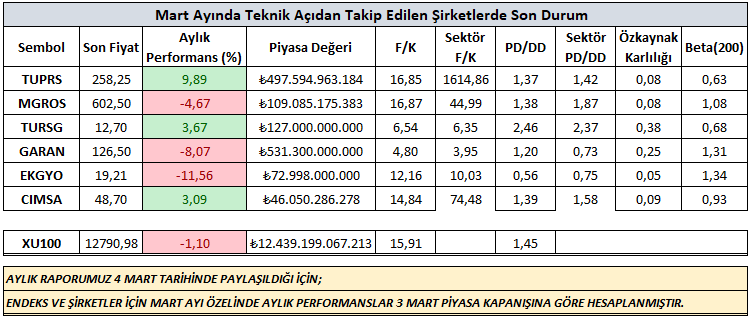

Bist100 endeksi Mart ayını yüzde 6,76 negatif performans ile 12.790,98 seviyesinde kapattı. Jeopoltik gelişmelerin etkili olduğu bir ayda endeks içerisinde yer alan şirketlerin sadece 29’u pozitif performans ile ayı kapatabildi. Mart ayı aylık performansları incelediğimizde de, KTLEV, GENIL ve TKFEN pozitif ayrışan hisseler olarak dikkat çekerken, KLRHO, EFOR ve TRALT ise aynı en zayıf performans sergileyen hisseler olarak kaydedilmiştir..

Bist30 endeksi Nisan ayını yüzde 6,24 negatif performans ile 14.518,03 seviyesinde kapattı. Jeopoltik gelişmelerin etkili olduğu bir ayda endeks içerisinde yer alan şirketlerin sadece 6’sı pozitif performans ile ayı kapatabildi. Mart ayı aylık performansları incelediğimizde de, DSTKF, TUPRS ve PETKM pozitif ayrışan hisseler olarak dikkat çekerken, TRALT, AKBNK ve YKBNK ise aynı en zayıf performans sergileyen hisseler olarak kaydedilmiştir..

Borsa İstanbul içerisinde yer alan sektörlerin Mart ayı performanslarını değerlendirdiğimizde, 31 sektör taramasında en iyi performans olarak Finansal Kiralama Faktoring ve Aracı Kurumlar dikkat çekerken, en kötü performans Madencilik ve Banka sektörleri olarak kaydedilmiştir.

Enflasyon ve Faiz Görünümü

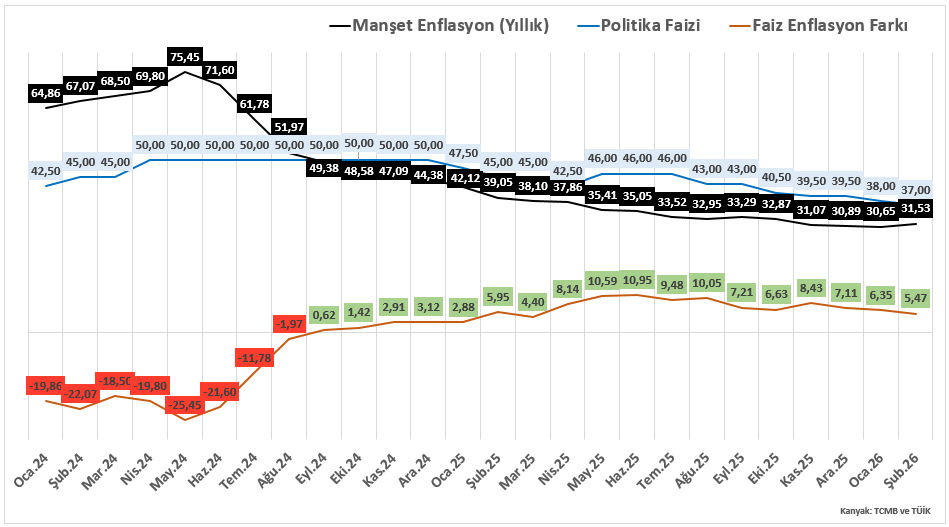

TÜİK tarafından açıklanan Şubat ayı enflasyon verisi, dezenflasyon sürecinin devam ettiğini ancak fiyatlama davranışlarında katılığın sürdüğünü ortaya koydu. TÜFE, Şubat ayında aylık %2,96 artarken yıllık bazda %31,53 seviyesinde gerçekleşti. Yıl başından bu yana artış %7,95 olurken, on iki aylık ortalamalara göre enflasyon %33,39 oldu. Alt kalemlerde özellikle gıda grubundaki %36,44’lük yıllık artış dikkat çekerken, işlenmemiş gıda fiyatlarındaki oynaklık manşet enflasyon üzerinde belirleyici olmaya devam etti. Hizmet enflasyonundaki katılık ise genel görünümde yukarı yönlü riskleri canlı tutarken, mal grubunda görece daha ılımlı bir seyir izlendi.

Türkiye Cumhuriyet Merkez Bankası; 1 Mart tarihinde jeopolitik riski dikkate alarak proaktif bir önlem ile 1 hafta vadeli repo ihalelerine bir süreliğine ara vermişti hatırlarsak. 12 Mart tarihli Para Politikası Kurulu toplantısında da politika faizini piyasa beklentileri ile uyumlu şekilde %37,00 düzeyinde sabit bıraktı. Karar metninde, özellikle jeopolitik gelişmelerin enerji fiyatları üzerindeki yukarı yönlü etkisine dikkat çekilirken, bu durumun enflasyon görünümü açısından taşıdığı riskler de öne çıkarıldı. Küresel ölçekte artan jeopolitik belirsizliklerin maliyet kanalı üzerinden fiyatlama davranışlarını etkileyebileceği değerlendirilirken, Banka’nın mevcut sıkı para politikası duruşunu koruyarak enflasyon beklentilerindeki bozulmayı sınırlamayı hedeflediği görülmektedir. Bu doğrultuda faizlerin sabit tutulması, hem enflasyonla mücadelede temkinli yaklaşımın sürdüğüne hem de küresel risklerin yakından izlendiğine işaret ettiği söylenebilir.

Yabancı Yatırımcı ve Rezerv Değişimi

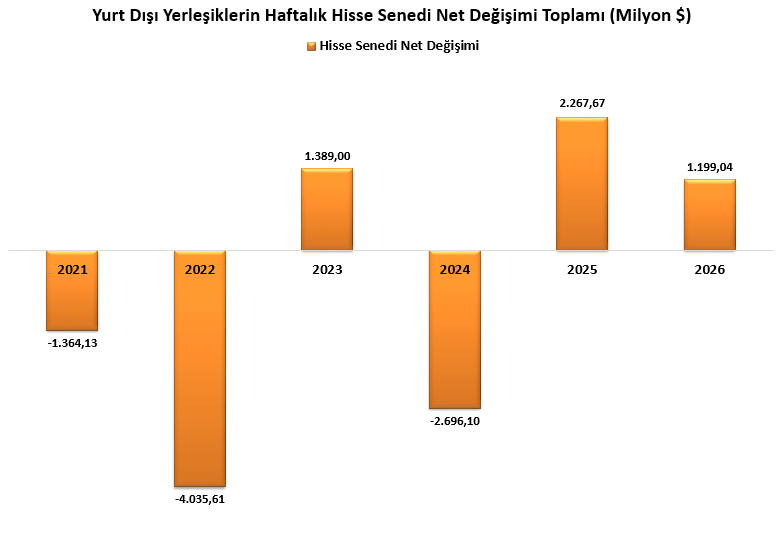

Mart ayında piyasa görünümü genel olarak negatif seyretti. 27 Mart ile sona eren haftada yabancı yatırımcılar hisse senetlerinde 137,63 milyon dolar satım, tahvil piyasasında ise 130,07 milyar dolar net satım gerçekleştirdi.

Yılbaşından bu yana bakıldığında, hisse senetlerinde 1,19 milyar dolar net giriş gerçekleşirken. Tahvil piyasasında ise 139,3 milyon dolar net çıkış kaydedildi. 2025’teki 2,26 milyar dolarlık girişin ardından, 2026 yılında da hisse tarafında girişlerin devam etmesi piyasa görünümü açısından olumlu bir sinyal vermektedir.

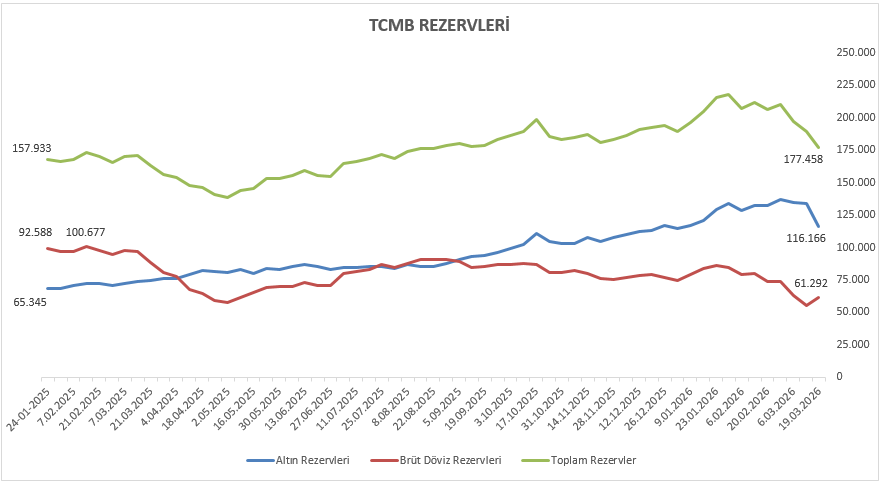

Yılın başından 19 Mart haftasına kadar olan dönemde TCMB rezervlerinde bir miktar geri çekilme yaşandı. Son haftalarda jeopolitik gelişmelerin etkisiyle bu görünümde yeniden zayıflama dikkat çekti. Özellikle Orta Doğu kaynaklı artan belirsizlikler ve küresel piyasalarda risk iştahındaki dalgalanma, altın fiyatlarındaki oynaklıkla birlikte TCMB’nin altın rezervlerinde ve buna bağlı olarak toplam rezervlerde geri çekilmeye yol açtı.

Risk Primi CDS Görünümü

Yılın başında 202 baz puan civarında bulunan Türkiye’nin ülke risk primi (CDS), 28 Şubat sonrası ABD–İsrail’in İran’a yönelik operasyonlarının etkisiyle belirgin şekilde yükseldi. Artan jeopolitik tansiyonla birlikte risk algısı hızla bozulurken, CDS’in güncel olarak 307 seviyesine ulaştığı görülüyor. Bu süreçte Türkiye Cumhuriyet Merkez Bankası politika faizini sabit tutarken, likidite tarafında sıkılaştırıcı adımlar attı. 1 Mart itibariyle haftalık repo ihalelerine ara verilmesi fonlamanın üst bant vasıtasıyla gerçekleşebileceğine yönelik önemli bir strateji oluşturmuştu ve piyasa faizlerini yukarı yönlü dengelemeyi hedefleyen proaktif bir yaklaşım olarak öne çıktı.

Ortadoğu kaynaklı risklerin EMEA genelinde de etkili olduğu bu dönemde CDS’in yeniden 2025 ortası seviyelerine yaklaşması, kredi derecelendirme görünümünden bankacılık sektörü performansına kadar geniş bir alanda referans niteliğini güçlendirdi. Önümüzdeki süreçte CDS’in yönü, jeopolitik gelişmelerin seyri, enerji fiyatlarının ekonomik göstergeler üzerindeki etkisi ve merkez bankaların para politikası kararları üzerinden şekillenmeye devam edecektir.

Mart ayına ilişkin öne çıkan başlıkların ardından, Nisan ayına yönelik değerlendirmelerde dikkate alınması gereken gündem maddelerine geçiyoruz.

Nisan ayına ilişkin değerlendirme yapılacak gündem maddeleri:

→ Küresel Jeopolitik Görünüm ve Yurtiçi Piyasalara Yansımalar

→ Savaşın gölgesinde Enflasyon ve Faiz Görünümü

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ S&P Türkiye Değerlendirmesi

→ 2026 1. Çeyrek Bilanço Sezonu: Jeopolitik Riskler Eşliğinde Sektörel Ayrışma

→ Bist100 Genel Görünüm

→ Yeni Ayda Dikkat Çekebilecek Hisseler ve Teknik Görünüm

Küresel Jeopolitik Görünüm ve Yurtiçi Piyasalara Yansımalar

Nisan ayına girilirken küresel ölçekte jeopolitik gelişmelerin piyasalar üzerindeki etkisi yüksek kalmaya devam etmektedir. Mart ayında Ortadoğu kaynaklı artan gerilimler, enerji arzına ilişkin endişeleri canlı tutarken, petrol fiyatları üzerinden enflasyon beklentilerini yeniden gündeme taşımıştır.

Bu çerçevede küresel risk algısındaki dalgalanma, yalnızca majör ekonomilerde değil, gelişmekte olan ülkelerde de fiyatlamaları etkilemektedir. Tahvil faizleri ve merkez bankası beklentilerinde yaşanan yeniden fiyatlama süreci, risk iştahını dönemsel olarak baskılamaktadır.

Yurtiçi tarafta ise jeopolitik gelişmelerin etkisi daha çok dolaylı kanallar üzerinden hissedilmektedir. Enerji ithalatçısı konumda olan Türkiye açısından petrol fiyatlarındaki oynaklık, cari denge ve enflasyon görünümü üzerinde belirleyici olmaya devam etmektedir. Bu durum, özellikle enflasyon beklentileri ve para politikası patikası üzerinden TL varlıkların fiyatlamasına yansımaktadır.

Borsa İstanbul tarafında ise küresel risk iştahındaki dalgalanmalarla birlikte zaman zaman oynaklığın arttığı, sektör bazlı ayrışmaların öne çıktığı bir görünüm izlenmektedir. Enerji maliyetlerine duyarlı sektörler baskı altında kalırken, iç talebe ve defansif yapıya sahip sektörler görece daha dengeli bir performans sergileyebilmektedir.

Önümüzdeki dönemde jeopolitik gelişmelerin seyri, küresel risk iştahı ile birlikte yurtiçi varlık fiyatlamaları açısından da kritik olmaya devam edecektir. Özellikle enerji fiyatları, enflasyon görünümü ve buna bağlı olarak şekillenecek para politikası beklentileri, hem TL varlıkların hem de Borsa İstanbul’un yönü üzerinde belirleyici ana faktörler olarak öne çıkmaktadır.

Savaşın gölgesinde Enflasyon ve Faiz Görünümü

TÜİK tarafından açıklanacak olan Mart ayına ilişkin enflasyon verisi öncesinde piyasa beklentileri yukarı yönlü seyrini korurken, mevcut makro ve jeopolitik konjonktür enflasyon görünümü üzerindeki riskleri canlı tutmaya devam ediyor.

Matriks Haber’in 2026 yılı Mart ayı enflasyon anketine baktığımızda, aylık medyan TÜFE artışının %2,35, yıllık enflasyonun ise %31,45 seviyesinde gerçekleşmesi beklenmektedir. Bu görünüm, yıllık enflasyonda sınırlı bir gerilemeye işaret etse de, aylık bazda fiyat artışlarının halen yüksek seyrettiğini ve dezenflasyon sürecinin kademeli ilerlediğini gösteriyor. Ek olarak ortadoğu'da izlenen savaşın enerji maliyetleri ile birlikte gıda fiyatları, kur geçişkenliği ve hizmet enflasyonundaki katılık da görünümü zorlayan unsurlar arasında yer alıyor. Bu tutum aylık enflasyon sonucu üzerinde yaratılacak olası etki, tahminlerde farklılık oluşmasını sağladığı gibi piyasa dinamiklerinin veri sonrasındaki reaksiyonu daha dalgalı olabilir. Dolayısıyla enflasyonun aylık değişimi, alt kalemlerdeki değişimlerin gelecek döneme yönelik beklentilerde ne kadar bozulmaya izin vereceği gibi ekonometrik koşullar daha fazla dikkat edilecektir.

Enflasyon verisi ardından yurt içi piyasaların ana odak noktası Nisan ayında gerçekleştirilecek PPK toplantısına çevrilecektir. Enflasyonun aylık sonucu ve piyasa beklentisinden ne kadar saptığı tahminlerin şekillenmesini sağlayacağı gibi 22 Nisan tarihine kadar ortadoğu’da izlenen savaşa yönelik gelecek yeni açıklamalar TCMB’nin vereceği mesajlar açısından belirleyici olacaktır.

ABD–İran gerilimi nedeniyle bir hafta vadeli repo ihalelerine verilen geçici ara sonrası likidite yönetimi yakından izlenmeye devam ederken, artan jeopolitik riskler ve enerji fiyatlarındaki yukarı yönlü baskı Merkez Bankası’nın Nisan ayında da temkinli duruşunu koruyabilir. 22 Nisan tarihine kadar savaşın seyri bankanın politika faizine ek olarak faiz koridorunda bir değişime gidip gitmemesi hususunda da referans niteliği taşıyabilir.

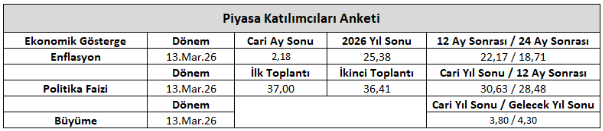

Piyasa Katılımcıları Anketi

TCMB tarafından yayımlanan Piyasa Katılımcıları Anketi, piyasanın enflasyon, faiz ve büyüme gibi temel göstergelere nasıl baktığını görmek açısından önemini koruyor. Özellikle PPK öncesinde, beklentilerdeki yön değişimini anlamak adına yakından takip ediliyor.

Mart ayı sonuçlarına baktığımızda, enflasyon tarafında yukarı yönlü bir güncelleme öne çıkıyor. 2026 yıl sonu TÜFE beklentisinin %24,11’den %25,38’e yükselmesi, enflasyonla mücadele sürecinin beklenenden biraz daha zaman alabileceğine işaret ediyor. Kısa vadeli beklentilerde de benzer bir eğilim söz konusu.

Faiz tarafında ise daha temkinli bir görünüm var. Politika faizinin kısa vadede mevcut seviyelerde kalması beklenirken, yılın ilerleyen dönemlerine ilişkin indirim beklentileri tamamen ortadan kalkmış değil. Ancak burada zamanlama tarafının giderek daha belirsiz hale geldiğini söylemek mümkün. Özellikle jeopolitik gelişmelerin enerji fiyatları ve enflasyon üzerindeki etkisi, faiz indirimlerinin ötelenebileceği yönündeki düşünceleri güçlendiriyor.

Büyüme tarafında ise daha dengeli bir tablo söz konusu. İç talepteki normalleşme ve finansal koşulların sıkılığı büyümeyi sınırlayıcı unsurlar olarak öne çıkarken, genel beklentilerde belirgin bir bozulma görülmüyor.

Genel olarak baktığımızda, anket sonuçları enflasyon beklentilerinde katılığın sürdüğüne ve para politikasında temkinli duruşun bir süre daha korunabileceğine işaret ediyor. Bu da piyasalarda kısa vadede dalgalanmanın devam edebileceği, beklentilerde kalıcı bir iyileşme görülmeden daha net bir yön oluşmasının zor olacağı bir tabloyu ortaya koyuyor.

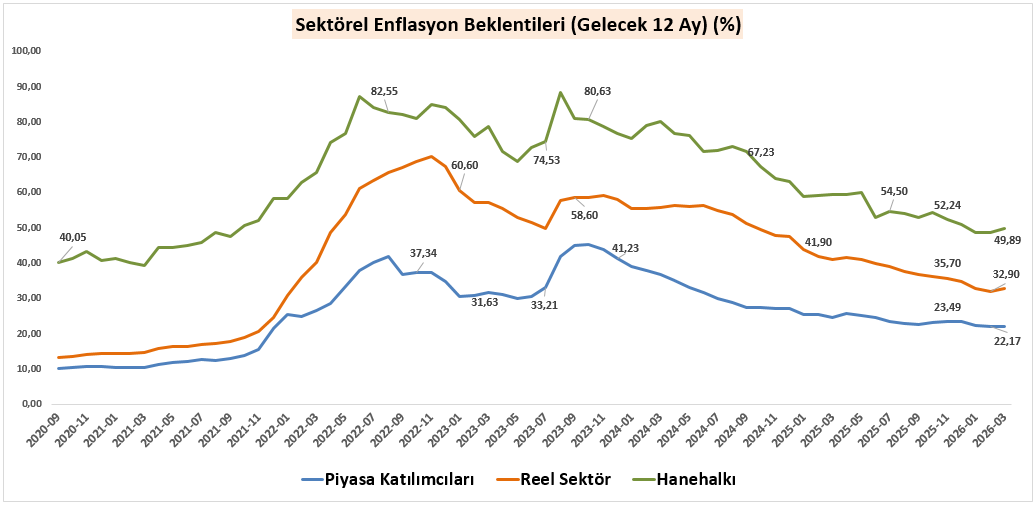

Sektörel Enflasyon Beklentileri

Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Mart ayı Sektörel Enflasyon Beklentileri, beklenti dinamiklerinde sınırlı iyileşmeye rağmen kesimler arası ayrışmanın sürdüğüne işaret etti. Açıklanan verilere göre 12 ay sonrası enflasyon beklentisi piyasa katılımcılarında %22,17 bandında şekillenirken, reel sektörde %32,90, hanehalkında ise %49,89 seviyesinde gerçekleşti. Bu görünüm, özellikle hanehalkı tarafında enflasyon algısının yüksek kalmaya devam ettiğini ortaya koymaktadır.

Beklentilerdeki dağılım, finansal kesimde para politikasına duyarlılığın daha yüksek olduğunu ve beklentilerin görece daha iyi çıpalanabildiğini gösterirken, reel sektörde kademeli bir iyileşme eğilimine rağmen maliyet ve fiyatlama davranışlarının etkisinin sürdüğüne işaret etmektedir. Buna karşılık hanehalkı beklentilerinin yüksek seviyesini koruması ve enflasyonun düşeceğine yönelik beklentilerin zayıflaması, beklenti kanalının tüketici tarafında sınırlı çalıştığını göstermektedir.

Genel çerçevede değerlendirildiğinde, veriler dezenflasyon sürecinin devam ettiğini ancak beklentilerde tam bir yakınsama sağlanamadığını ortaya koymaktadır. Bu durum, enflasyon görünümüne ilişkin yukarı yönlü risklerin sürdüğüne ve TCMB’nin para politikasında temkinli duruşunu korumasının önemine işaret etmektedir.

S&P Türkiye Değerlendirmesi

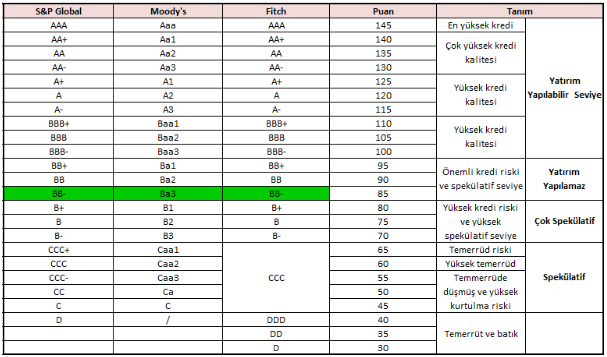

S&P Global Ratings’in 17 Nisan 2026’da açıklayacağı Türkiye değerlendirmesinde piyasa beklentisi, yeni bir not artışından ziyade mevcut not ve görünümün korunması yönünde şekillendiği söylenebilir. Kuruluş en son Türkiye’nin kredi notunu “BB-”, görünümünü ise “durağan” olarak teyit etmişti.

Önemli bir detay olarak, S&P’nin önceki takvimli değerlendirme döneminde yeni bir rapor ya da not güncellemesi yayımlamaması, bu tarihlerin her zaman bir aksiyon anlamına gelmediğini göstermektedir. Bu nedenle 17 Nisan değerlendirmesinde odak noktası, not değişiminden çok mevcut makro ve finansal risklerin nasıl ele alınacağı olacaktır.

Bu dönemde öne çıkan başlıklar arasında yüksek enflasyon, dış finansman ihtiyacı, jeopolitik riskler ve CDS hareketleri yer almaktadır. Orta Doğu kaynaklı gelişmeler ve enerji fiyatlarındaki oynaklık, Türkiye açısından enflasyon ve cari denge üzerinden ilave baskı yaratırken, dezenflasyon sürecini zorlaştırabilecek bir unsur olarak öne çıkmaktadır.

Özellikle CDS primindeki yükseliş, ülke risk algısının ve dış borçlanma maliyetlerinin arttığına işaret ederek kredi görünümü açısından kritik bir sinyal niteliği taşımaktadır. CDS’te kalıcı bir yükseliş, sermaye girişlerini ve kur istikrarını olumsuz etkileyerek S&P’nin değerlendirmesinde daha temkinli bir duruşun korunmasına neden olabilir.

Bu çerçevede ana senaryo, kredi notunun “BB-” seviyesinde ve görünümün “durağan” kalmasıdır. Genel değerlendirme, politika normalleşmesine rağmen jeopolitik gelişmeler ve finansal kırılganlıkların etkisiyle S&P’nin Türkiye için temkinli iyimserliğini koruduğu bir çerçeveye işaret etmektedir.

2026 1. Çeyrek Bilanço Sezonu: Jeopolitik Riskler Eşliğinde Sektörel Ayrışma

Nisan ayının son bölümüne yaklaşırken 2026 yılının ilk çeyrek bilanço dönemine giriyoruz. Bu dönem, önceki çeyreklerden farklı olarak, şirket finansallarının yalnızca yurt içi makro dinamiklerle değil, artan jeopolitik risklerin yarattığı belirsizlik ortamı ile birlikte okunacağı bir süreç olacak.

Jeopolitik gelişmelerin enerji fiyatları üzerindeki etkisi, doğrudan ve kalıcı bir yönlendirmeden ziyade daha çok oynaklık ve beklenti kanalı üzerinden şekillenmektedir. Bununla birlikte enerji fiyatlarındaki yükseliş, enerji ithalatçısı sektörler açısından maliyet baskısını artırmaya devam ederken; enerji üretim şirketleri açısından ise etki, üretim kompozisyonuna bağlı olarak farklılaşmaktadır. Hidroelektrik üretim ağırlığı yüksek şirketler için yağış rejimi destekleyici bir unsur olarak öne çıkarken, termik üretim ağırlığı yüksek şirketlerde enerji maliyetlerindeki değişim ve fiyatlama dinamikleri marjlar üzerinde belirleyici olmaktadır. Dolayısıyla enerji sektöründe genel bir yön yerine, şirket bazlı ayrışmanın daha belirgin hale gelmesi beklenmektedir.

Yüksek faiz ortamı ise finansman giderleri üzerinden bilançolar üzerinde ek bir baskı oluşturmaya devam etmektedir. Bu çerçevede bilanço sezonunun ana belirleyicisinin, şirketlerin maliyet yönetimi, fiyatlama gücü ve nakit akışı üretme kapasitesi olacağını düşünüyoruz.

Bankacılık tarafında genel görünüm görece dengeli kalmaya devam etmektedir. Jeopolitik risklerin enflasyon ve faiz beklentileri üzerindeki etkisi, para politikasına ilişkin indirim beklentilerinin ötelenmesine neden olurken; bu durum kredi büyümesi ve fonlama maliyetleri üzerinden sektör görünümünü sınırlamaktadır. Faiz patikasına ilişkin olası gevşeme senaryoları net faiz marjı açısından orta vadede toparlanma potansiyeli barındırsa da, bu iyileşmenin zamanlaması ve hızı; mevduat maliyetlerinin seyri, kredi fiyatlaması ve regülasyonların etkisine bağlı olarak kademeli ve gecikmeli gerçekleşebilir. Bu nedenle 1Ç sonuçları, söz konusu toparlanmanın zamanlamasına ilişkin önemli sinyaller içerecektir.

Sanayi sektörü tarafında maliyet baskısı daha belirgin hissedilmektedir. Enerji ve girdi maliyetlerine duyarlılığın yanı sıra iç talepteki zayıf seyir ve dış talep koşulları, ihracat ağırlıklı şirketlerde kârlılık üzerinde baskı yaratabilmektedir. Kur dinamikleri ise hem maliyet hem de gelir tarafında belirleyici bir unsur olarak öne çıkmaktadır. Bu çerçevede sanayi şirketlerinde marj yönetimi ve operasyonel verimlilik, bilanço performansını ayrıştıran ana unsurlar olmaya devam etmektedir.

Havacılık sektöründe tablo daha dengeli bir görünüm sunmaktadır. Talep ve kapasite artışı ciro tarafını desteklemeye devam ederken, yakıt maliyetleri, operasyonel giderler ve rekabet koşulları marjlar üzerinde baskı oluşturmaktadır. Bu nedenle güçlü gelir büyümesine rağmen kârlılık performansının daha sınırlı kalabileceği bir dönem öngörülmektedir.

Banka dışı finansallar tarafında faktoring şirketleri, yüksek faiz ortamının desteklediği fiyatlama dinamikleri sayesinde görece güçlü marj yapısını koruyabilmektedir. Sigorta tarafında yatırım gelirlerinin katkısı bilanço performansını destekleyen ana unsurlardan biri olmakla birlikte, teknik kârlılık, hasar oranları ve enflasyon dinamikleri bu görünüm üzerinde belirleyici olmaya devam etmektedir.

Gıda perakende ve zorunlu tüketim sektöründe yıl başı itibarıyla yapılan ücret ve fiyat ayarlamalarının etkisiyle birlikte, şirketlerin maliyet artışlarını fiyatlara yansıtabilme kabiliyeti ön plana çıkmaktadır. Talep tarafının görece dirençli kalması, bu sektörlerin enflasyonist ortamda daha dengeli bir performans sergileyebilmesini desteklemektedir.

Bu çerçevede bilanço sezonu genelinde sektörler arası ayrışmanın belirginleşmesi beklenirken, fiyatlama gücü yüksek, nakit akışı güçlü ve maliyet yönetimi daha etkin şirketlerin göreceli olarak öne çıkabileceğini düşünüyoruz. Özellikle maliyet baskısını fiyatlara yansıtabilen ve operasyonel verimliliğini koruyabilen şirketler, bu dönemde ayrışmanın merkezinde yer alacaktır.

Bist100 Genel Görünüm

Ortadoğu’da artan jeopolitik risklerin enerji fiyatları üzerinden enflasyon görünümünü yukarı yönlü baskılaması ve buna bağlı olarak faiz indirimi beklentilerinin ötelenmesi, Borsa İstanbul’da yılın başından bu yana izlenen iyimserliğin bir miktar geri verilmesine neden oldu. Bu süreçte finansman maliyetlerinin yüksek kalma ihtimali ve ileriye dönük bilanço beklentilerindeki temkinli görünüm, endeks üzerinde baskı oluşturan temel unsurlar olarak öne çıkıyor.

Nisan ayına girerken, piyasaların yönü üzerinde belirleyici olacak başlıkların başında jeopolitik gelişmelerin seyri, bu gelişmelerin enerji fiyatları ve enflasyon üzerindeki etkileri, merkez bankalarının bu sürece vereceği politika tepkisi ve buna bağlı olarak ülke risk priminde yaşanabilecek değişimler yer almaya devam ediyor.

Teknik açıdan baktığımızda, 14.000 seviyesi endeks için kritik bir eşik olmayı sürdürüyor. Bu seviye üzerinde kalıcı hareketler (özellikle aylık kapanış bazında) görülmeden daha güçlü ve sürdürülebilir bir yükselişten bahsetmek zor. Buna karşılık mevcut görünümde endeksin kısa vadede 11.800 – 14.000 bandı içerisinde dalgalı bir seyir izleme olasılığını daha yüksek görüyoruz.

Orta-uzun vadeli perspektifte ise tarihsel ortalamaların yer aldığı 10.800 - 11.800 bölgesi üzerinde kalındığı sürece ana trendin korunduğunu düşünüyoruz. Bu çerçevede, jeopolitik risklerin azalması ve risk priminde iyileşme görülmesi durumunda, endeksin yeniden daha yukarı seviyelere yönelme potansiyeli gündemde kalmaya devam edecektir. Bu potansiyelin daha güçlü şekilde devreye girebilmesi için ise 14.000 seviyesi üzerinde kalıcılığın sağlanması gerektiğini not etmek gerekir.

Diğer taraftan, 10.800 - 11.800 bölgesine doğru olası geri çekilmeler, mevcut görünümde zayıflama sinyali olarak izlenebilir. Ancak ana çerçevemizi aylık kapanışlar üzerinden değerlendirdiğimiz için, bu seviyenin altında kalıcılık oluşmadıkça mevcut trend görünümünde belirgin bir bozulmadan bahsetmiyor, ayrıca değer yatıcımlığı temasıyla bu geri çekilmeleri orta - uzun vadeli trend yolculuğunda önemli bir fırsat olduğunu düşünüyoruz..

Genel olarak değerlendirdiğimizde, kısa vadede haber akışına bağlı dalgalı seyrin devam edebileceği; buna karşın orta-uzun vadeli bakış açısıyla geri çekilmelerin seçici hisse bazlı fırsatlar sunabileceği bir dönemde olduğumuzu söyleyebiliriz.

Yeni Ayda Dikkat Çekebilecek Hisseler ve Teknik Görünüm

Mart ayına yönelik paylaşmış olduğumuz şirketlerin ilgili ay sergilediği performanslara ulaşacağınız tablo aşağıdaki gibidir.

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak belirli fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikaye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

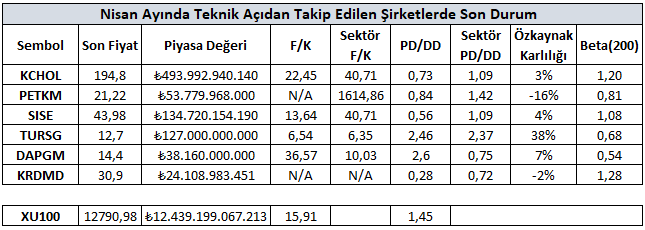

Nisan ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi aşağıdaki bölümde ayrıntılı bir şekilde sizlere aktaracağız. Bu şirketlere yönelik genel bilgilere ise yukarıdaki tablodan ulaşabilirsiniz.

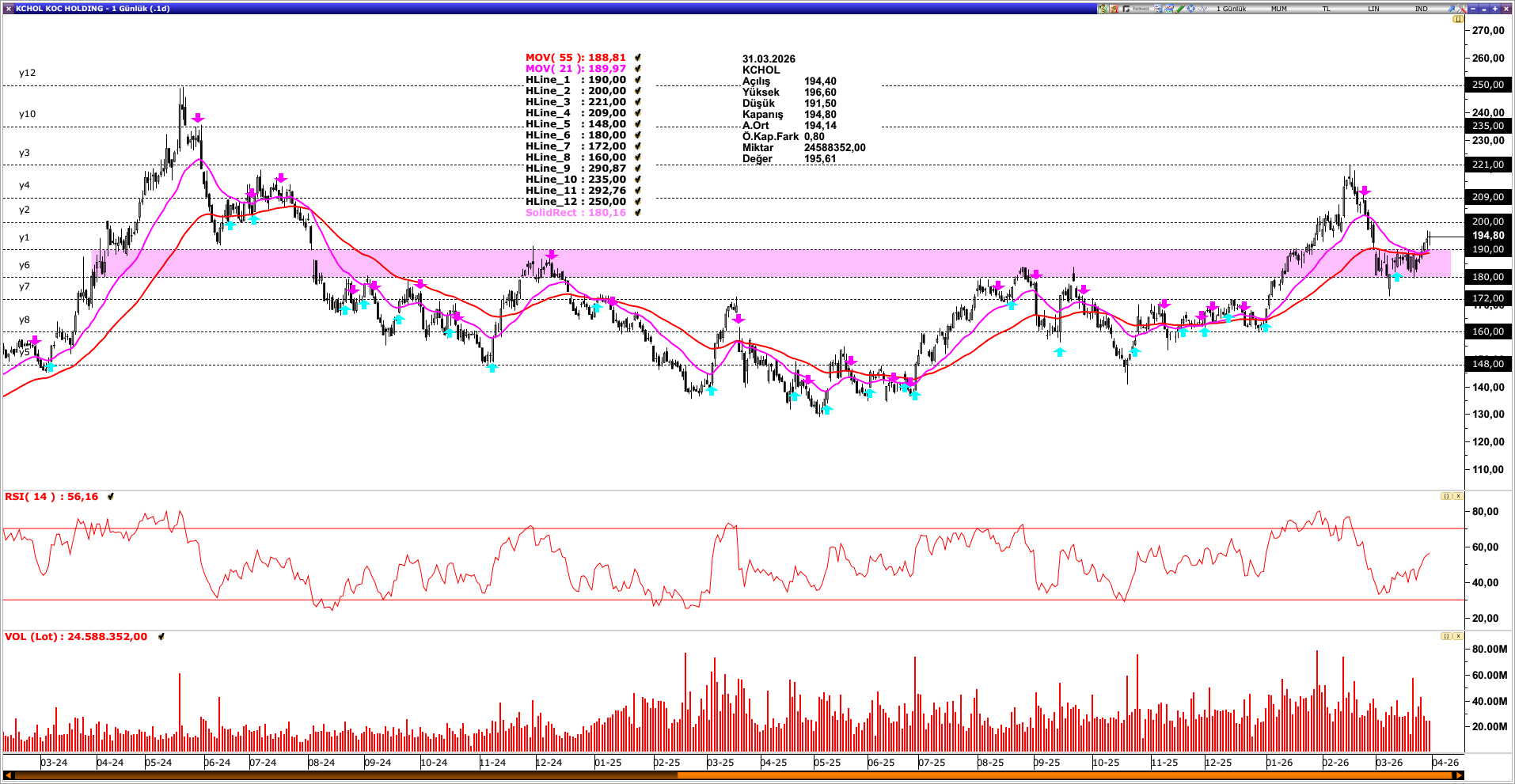

KCHOL TEKNİK GÖRÜNÜM

Şubat ortasında 221 TL zirvesine ulaştıktan sonra gerçekleşen düşüşler dikkat çekerken, ilgili baskının 180 - 190 bölgesi ile sınırlanma çabası ve bu bölge içerisinde yer alan 21 ve 55 günlük üstel hareketli ortalamalar üzerinde sergilediği günlük kapanışların şirkete yönelik yeni ay görünümünde iyimser beklentilerin gündemimizi meşgul etmesine olanak tanımıştır. Bu açıdan ilgili ortalamaların yer aldığı 180 - 190 bölgesi üzerinde kaldığı müddetçe önce Şubat 2026 (221 TL) daha sonra da Mayıs 2024 (249 TL) zirvelerine doğru olası trend yolculuğu ön plandadır. 200 TL seviyesi de mevcut yükselişlerde kısa vadeli takip edilecek ara bölge olarak izah edilebilir.

PETKM TEKNİK GÖRÜNÜM

2025 Ağustos döneminde zirve olarak kabul ettiği 22,10 TL seviyesini Mart ayında tekrar test eden ve ilgili bölgeden önemli bir geri çekilme kaydeden PETKM, ilgili geri çekilmeye karşın hem sonlandırdığı trend bölgesi hem de 21 ve 55 günlük üstel hareketli ortalamalar üzerindeki seyrini sürdürmektedir. Bu düşünce şirkete yönelik yeni ay görünümünde iyimser beklentilerin gündemimizi meşgul etmesine olanak tanımıştır. O halde ilgili ortalamaların yer aldığı 18,50 - 19,20 bölgesi üzerinde kaldığı müddetçe 2024 Temmuz zirve seviyesine (26,20 TL) doğru olası trend yolculuğu ön plandadır. 22,10 TL seviyesi de mevcut yükselişlerde kısa vadeli takip edilecek ara bölge olarak izah edilebilir.

SISE TEKNİK GÖRÜNÜM

Şubat ortasında zirve olarak kabul edilen 50,90 TL seviyesine Mart ayında önemli oranda yaklaşan ancak ilgili bölge üzerinde reaksiyon gösteremediği için baskıya maruz kalan SISE, ilgili geri çekilmeye karşın hem pozitif trend bölgesi hem de trendi destekleyen 44 ve 66 günlük üstel hareketli ortalamalar üzerindeki seyrini sürdürmektedir. Bu düşünce şirkete yönelik yeni ay görünümünde iyimser beklentilerin gündemimizi meşgul etmesine olanak tanımıştır. O halde ilgili ortalamaların yer aldığı 42,00 - 43,00 bölgesi üzerinde kaldığı müddetçe zirve seviyesine doğru olası trend yolculuğu ön plandadır. 45,00 TL seviyesi de mevcut yükselişlerde kısa vadeli takip edilecek ara bölge olarak izah edilebilir.

TURSG TEKNİK GÖRÜNÜM

2025 Kasım döneminde zirve olarak kabul ettiği 14,17 TL seviyesini Mart ayında tekrar test eden TURSG, ilgili bölge üzerinde kalıcı reaksiyon sergileyemediği için baskı gördü ancak bu baskıya karşın hem yükseliş trendi hem de trendi destekleyen 44 günlük üstel hareketli ortalama üzerindeki hareketi ile dikkat çekmektedir. Bu düşünce şirkete yönelik yeni ay görünümünde sınırlı baskı / trend iyimserliği senaryosunun gündemimizi meşgul etmesine olanak tanımıştır. Teknik açıdan 44 ve 110 günlük ortalamaların yer aldığı 12,55 - 11,95 bölgesi önemli olmakla birlikte TURSG ilgili ortalamalar üzerinde 2025 Kasım ve 2026 Mart döneminde test ettiği 14,20 zirvesine doğru yeni bir yolculuk izleyebilir hatta yeni zirve seviyelerini de trend yolculuğunda kaydetmek isteyebilir.. Bu yolculukta 13,05 seviyesi de mevcut yükselişlerde kısa vadeli takip edilecek ara bölge olarak izah edilebilir.

DAPGM TEKNİK GÖRÜNÜM

ABD ile İsrail'in İran’a düzenlediği saldırıda 1 ayı geride bırakırken endeks ve şirket performansları yerelden küresele kadar önemli dalgalanma eğilimleri gösterdi. Özellikle sektör ve şirketlerin sergilediği geri çekilmeler bu süreçte dikkat çekti. DAPGM şirketi bu olumsuz sürece karşın sergilediği yükselişlerle önemli bir potansiyel sundu. Son süreçteki tepki düşüncesini 20 ve 50 günlük ortalamalar ile sınırlı tutan şirkete yönelik iyimser tavır devam etmektedir. Bu açıdan yeni ay görünümünde şirkete yönelik pozitif beklentimiz ön plandadır. Teknik açıdan 20 ve 50 günlük ortalamaların yer aldığı 12,80 - 13,70 bölgesi önemli olmakla birlikte DAPGM ilgili ortalamalar üzerinde 2025 Eylül döneminde test ettiği 19,75 zirvesine doğru olası yolculuğuna devam etmek isteyebilir. Bu yolculukta 15,52 seviyesi kısa vadeli takip edilecek ara bölge olarak izah edilebilir.

KRDMD TEKNİK GÖRÜNÜM

2025 Mart döneminde zirve olarak kabul ettiği 33,90 TL seviyesine 2026 Şubat döneminde yaklaşan ve ilgili bölge üzerinde kalıcı reaksiyon gerçekleştiremediği için baskı gören KRDMD, ilgili geri çekilmeye karşın hem sonlandırdığı trend bölgesi hem de 21 haftalık üstel hareketli ortalama üzerindeki seyrini sürdürmektedir. Bu düşünce, şirkete yönelik yeni ay görünümünde iyimser beklentilerin oluşmasını sağlamıştır. Teknik açıdan 21 ve 55 haftalık ortalamaların yer aldığı 27,70 - 28,90 bölgesi önemli olmakla birlikte şirket ilgili bölge üzerinde kaldığı müddetçe zirve seviyesine doğru trend yolculuğunu sürdürmek ve yeni zirve seviyelerine doğru da hareket akışını güçlendirmek isteyebilir. 31,65 TL seviyesi de mevcut yükselişlerde kısa vadeli takip edilecek ara bölge olarak izah edilebilir.