Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 23 Şubat 2026

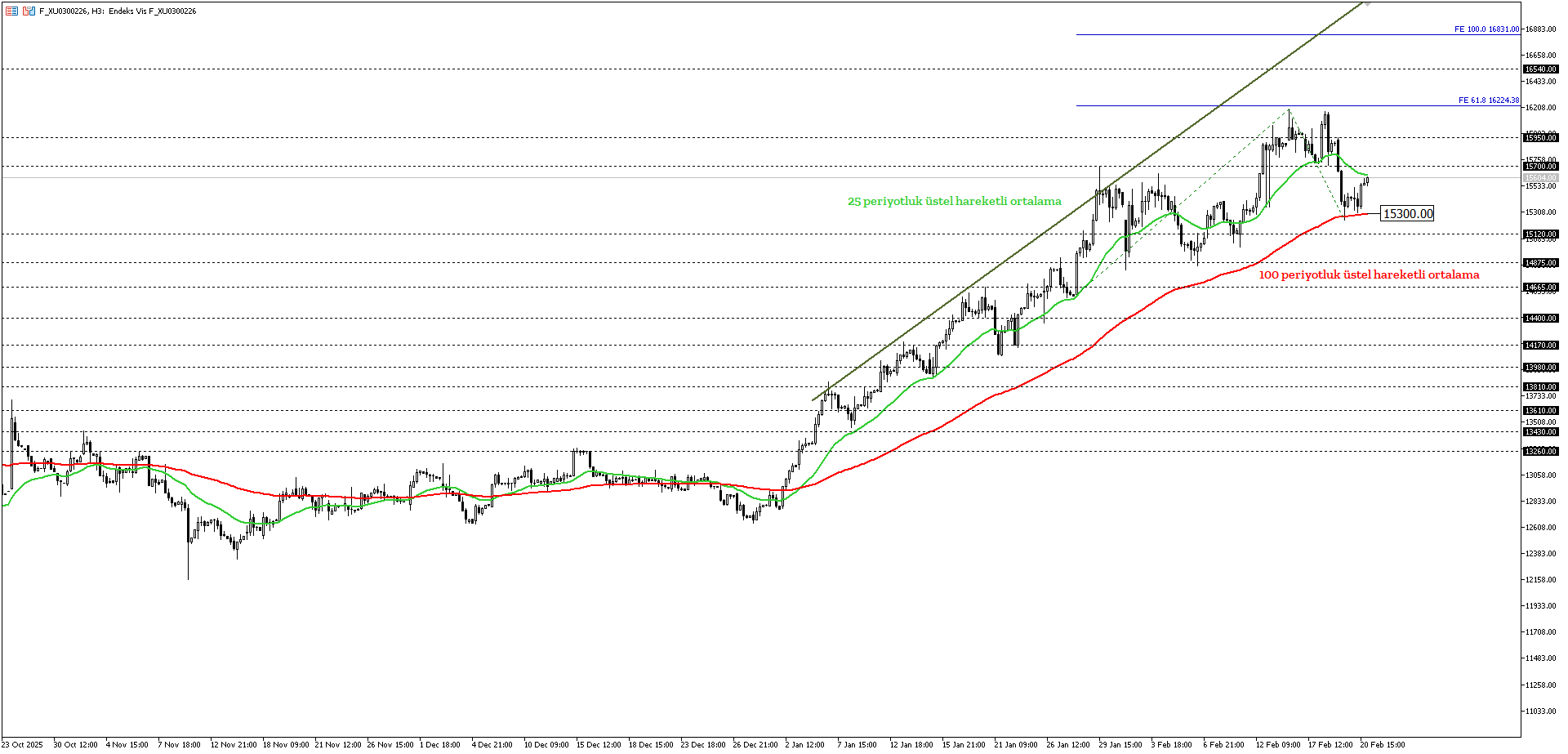

BİST30 KONTRATI (VİOP)

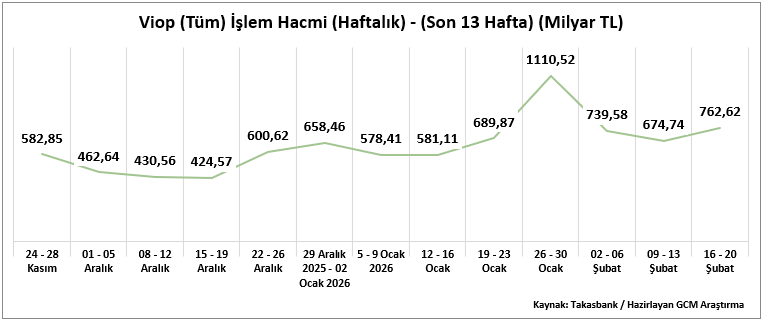

16 – 20 Şubat 2026 haftasında VİOP toplam işlem hacmi 762,62 milyar TL olarak gerçekleşmiş, önceki haftadaki 674,74 milyar TL seviyesine kıyasla belirgin bir artış kaydedilmiştir. Son 13 haftalık dönem değerlendirildiğinde, en yüksek işlem hacmi 26 – 30 Ocak haftasında 1110,52 milyar TL ile izlenirken, en düşük hacim 15–19 Aralık haftasında 424,57 milyar TL seviyesinde gerçekleşmiştir.

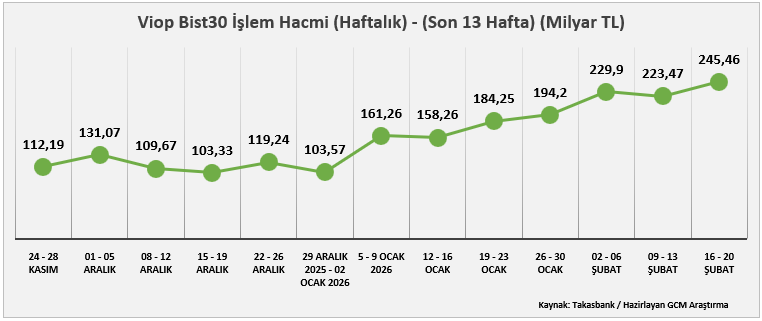

Toplam hacmin 245,46 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada bu rakam 223,47 milyar TL seviyesindeydi. Hem endeks hem de pay vadeli kontratlarda artış görülmesi, haftalık bazda risk iştahında toparlanmaya işaret etmektedir. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 16 – 20 Şubat haftasındaki 245,46 milyar TL, en düşük seviye ise 15–19 Aralık haftasında 103,33 milyar TL olarak kaydedilmiştir.

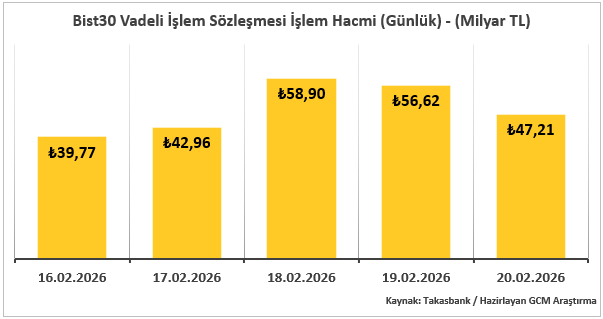

Endeks kontratlarının günlük dağılımında en yüksek hacim 58,90 milyar TL ile çarşamba, en düşük hacim ise 39,77 milyar TL ile pazartesi günü gerçekleşmiştir. Hafta ortasında yoğunlaşan hacim ve daha sonra kademeli yaşanılan gerileme, jeopolitik risk temalı haber akışının fiyatlamalar üzerinde etkili olduğunu göstermektedir.

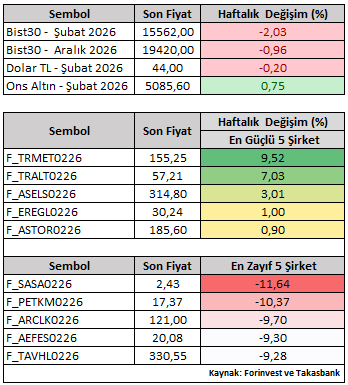

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %2,03 düşüşle 15.562 seviyesinden tamamlamıştır. Hacim artışına rağmen haftalık kapanışın negatif gerçekleşmesi, kısa vadede jeopoltiik risk temasına bağlı kar realizasyonlarının öne çıktığını göstermektedir. Şubat vade kontratlar bazında şirket performansları incelendiğinde, TRMET ve TRALT pozitif ayrışırken, SASA ve PETKM haftanın en zayıf performans sergileyen hisseleri olmuştur. Ayrışmanın sektör bazlı dinamiklerden kaynaklandığı görülmektedir.

Küresel Gündem

Yeni haftada ABD–İran hattına ilişkin gelişmeler ana risk başlığı olmaya devam edecektir. Özellikle Donald Trump’ın açıklamaları küresel risk algısı üzerinde etkili olabilir. Olası yaptırım söylemleri borsa endekslerinde oynaklığı artırabilir.

ABD tarafında Christopher Waller, Raphael Bostic ve diğer Fed yetkililerinin konuşmaları; Avrupa’da ise Christine Lagarde’ın mesajları para politikası beklentileri açısından takip edilecektir.

Makro veri tarafında:

- Çin kredi faiz oranları

- Almanya Büyüme

- Euro Bölgesi nihai Enflasyon

- ABD Conference Board Tüketici Güveni

- ABD İşsizlik Haklarından Yararlanma Başvuruları öne çıkan başlıklardır.

Yurt İçi Gündem

Mart ayının ilk haftasında açıklanacak TÜFE ve Büyüme verileri öncesinde beklenti yönetimi önem kazanmaktadır. Bu kapsamda:

- Sektörel Enflasyon Beklentileri

- Dış Ticaret İstatistikleri

- Ekonomik Güven Endeksi

- İşsizlik Oranı

- Haftalık Para ve Banka İstatistikleri yeni haftada yakından izlenecektir.

Bilanço sezonunda yurt içinde ASELS, BRSAN, CIMSA ve DOAS, küresel cephede ise NVIDIA finansal sonuçları öne çıkmaktadır.

BIST30 Şubat vade sözleşmesi fiyatı kısa vadeli baskılanmada 25 periyotluk üstel hareketli ortalama altına sarkmasına karşın 100 periyotluk üstel hareketli ortalama üzerindeki seyri ile güven verdi. Bu sebeple endeks 100 periyotluk üstel hareketli ortalama 15.300 seviyesi üzerinde kaldığı müddetçe kısa vadeli pozitif senaryo ön plandadır.

Mevcut teknik yapı korunduğu sürece, 15.700– 15.950– 16.225 seviyelerine doğru yukarı yönlü hareket alanı izlenebilir. Özellikle 25 periyotluk üstel hareketli ortalama 15.700 üzerindeki kalıcı hareketler, yükselişin tekrar ivme kazanmasına neden olabilir ve 16.225 ile 16.830 Fibonacci trend seviyeleri gündeme gelebilir.

Olası geri çekilmelerde 100 periyotluk üstel hareketli ortalama ana destek konumunu sürdürmektedir. Bu göstergelerin altında kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli pozitif senaryo zayıflayabilir. Bu tür bir kırılımda 13.980 – 14.170 dip bölgesine doğru yeni bir fiyatlama reaksiyonu izlenebilir.

Destekler: 15.300 – 15.120 – 14.875 – 14.665

Dirençler: 15.700 – 15.950 – 16.225 – 16.540