Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 23 Şubat 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Borsa İstanbul’daki fiyatlamalar, jeopolitik gelişmeler ve TCMB rezervlerindeki seyir gündemin ana başlıklarını oluşturdu.

Haftanın ilk yarısında özellikle Çarşamba günü İran’dan gelen görece ılımlı açıklamalar ve ABD ile diplomatik kanalların açık kalabileceğine dair verilen mesajlar, küresel risk iştahını destekledi. Bu iyimser hava Borsa İstanbul’a da yansıdı. Artan alım iştahı ile birlikte endeks tarihi zirve seviyelerini test etti ve hacim tarafında da belirgin bir toparlanma görüldü.

Ancak haftanın ikinci yarısında iyimser tablo tersine döndü. Perşembe günü ABD–İran hattında tansiyonun yeniden yükselebileceğine işaret eden haber akışı, piyasalarda risk algısının hızlı biçimde bozulmasına yol açtı. Küresel tarafta daha temkinli bir fiyatlama davranışı öne çıkarken, yurt içinde de yükseliş sürecinde biriken karların realize edilmesiyle satış baskısı belirginleşti. Zaten teknik olarak olası bir düzeltme ihtimalinin konuşulduğu bir zeminde, söz konusu jeopolitik gelişmeler bu hareket için katalizör işlevi gördü. Ayrıca risk başlığının Türkiye’nin coğrafi olarak yakın çevresinde şekillenmesi, fiyatlamalara psikolojik açıdan daha güçlü yansıdı ve oynaklığı artırdı. Bununla birlikte mevcut geri çekilmeyi, ana trendi bozacak yapısal bir kırılma olarak değerlendirmek için erken olduğu söylenebilir. Jeopolitik tansiyonun düşmesi veya söylem tonunun yeniden normalleşmesi halinde piyasalarda risk iştahının toparlanması ve fiyatlama performansının kaldığı yerden devam etmesi mümkün görünüyor. Bu nedenle mevcut hareketi, haber akışına duyarlı kısa vadeli bir düzeltme olarak okumak daha sağlıklı olacaktır.

Yeni haftaya girerken küresel ölçekte jeopolitik riskler ve ticaret savaşlarına ilişkin başlıklar gündemin üst sıralarında yer almaya devam edecek. Özellikle ABD’nin İran’a yönelik olası askeri hamlelerine dair açıklamalar, yaptırım söylemleri ya da bölgesel gerilimi artırabilecek gelişmeler piyasalarda ani ve sert fiyat hareketlerine neden olabilir. Bu tür başlıklarda haber akışının yoğunlaşması durumunda risk primlerinde yükseliş görülebilir. Dolayısıyla kısa vadede volatilitenin yüksek seyretmesi olası görünüyor. Mevcut ortamda haber akışlarının yakından takip edilmesi ve ani fiyat hareketlerine karşı temkinli olunması oldukça önem taşımaktadır.

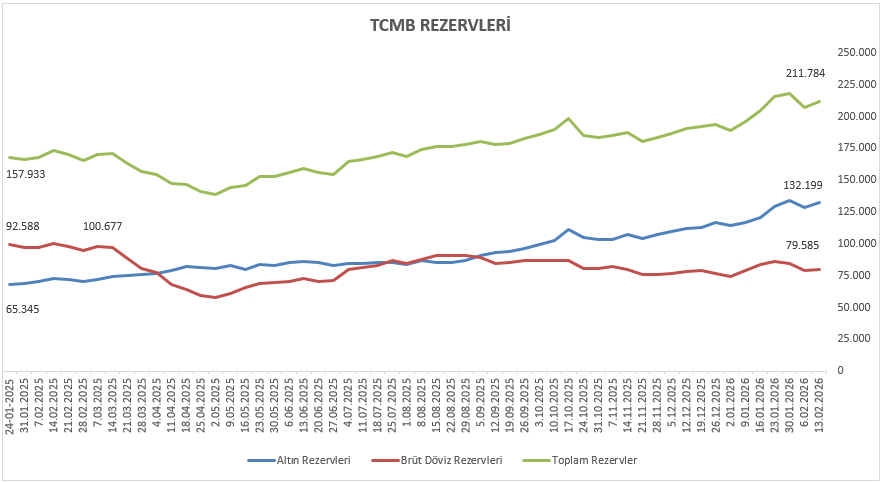

Rezervler cephesinde, 13 Şubat ile biten haftada TCMB brüt rezervleri 211,78 milyar dolar seviyesine artarken, döviz ve altın rezervlerinde de toplamda 4,30 milyar dolarlık artış kaydedildi. Net rezervler ise 91,26 milyar dolardan 95,87 milyar dolara ilerleme kaydetti.

Borsa İstanbul’da BIST 100 endeksi haftayı %1,74’lük değer kaybıyla 13.934,06 seviyesinden kapattı. Sektörel dağılıma bakıldığında Ulaştırma ve Metal Eşya Makina endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

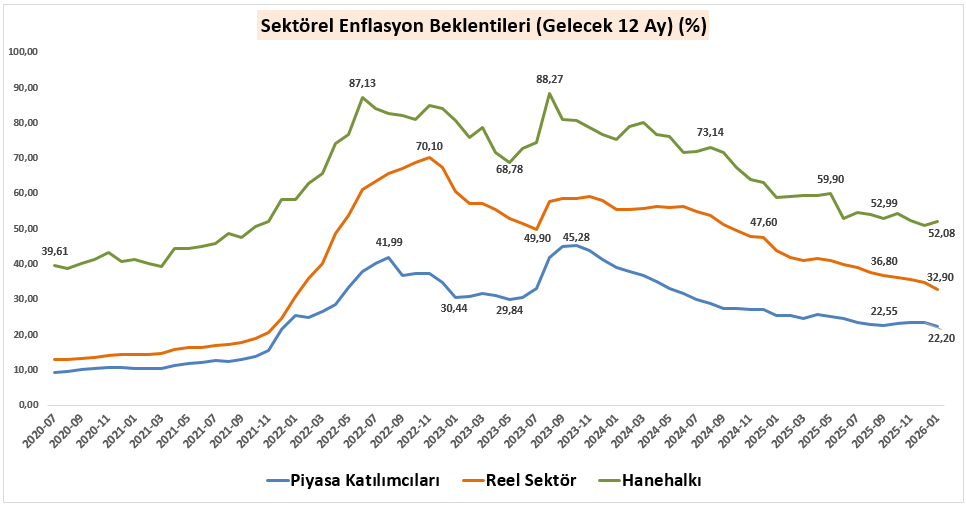

‘’Sektörel Enflasyon Beklentileri’’

Ocak ayı verileri, piyasa katılımcıları ve reel sektör beklentilerinde sınırlı bir iyileşmeye işaret ederken, hanehalkı enflasyon beklentilerinde yukarı yönlü eğilimin sürdüğünü göstermektedir. Bu görünüm, dezenflasyon sürecinde beklenti kanalının finansal ve üretici kesimde görece daha olumlu çalıştığını buna karşılık hanehalkı tarafında enflasyon algısının yüksek kalmaya devam ettiğini ortaya koymaktadır.

Söz konusu ayrışma, para politikasının aktarım mekanizmasının ekonomik aktörler arasında farklı hızlarda işlediğine işaret ederken, özellikle hanehalkı beklentilerinin sürecin kalıcılığı ve fiyatlama davranışları açısından yakından izlenmesi gerektiğini göstermektedir.

Yeni haftada piyasa dinamiklerinin merkezinde yine ABD–İran hattına ilişkin gelişmeler yer alacak. Özellikle ABD Başkanı Trump’ın yapacağı açıklamaların tonu ve içeriği, küresel risk iştahının seyri açısından belirleyici olabilir.

Küresel cephede yoğun bir merkez bankası ajandası da dikkat çekiyor. ABD tarafında Fed üyelerinin açıklamaları, faiz patikasına ilişkin beklentilerin şekillenmesinde etkili olabilir. Avrupa’da ise ECB Başkanı Lagarde’ın vereceği mesajlar, özellikle Euro Bölgesi’nde faiz indirimi zamanlamasına yönelik öngörüler açısından yakından izlenecek.

Makro veri takviminde Asya’dan Çin kredi faiz oranları, Avrupa’dan Almanya büyüme verisi ve Euro Bölgesi nihai enflasyon rakamları öne çıkıyor. ABD tarafında ise Conference Board Tüketici Güveni ile haftalık İşsizlik Haklarından Yararlanma Başvuruları verileri, iç talep görünümü ve istihdam piyasasının gücüne dair sinyal üretmesi bakımından piyasaların radarında olacak.

Yurt içi piyasalarda ise haftanın en önemli gündem maddesini Sektörel Enflasyon Beklentileri oluşturmaktadır. Öte yandan 2025 yılı dördüncü çeyrek bilanço dönemi TURSG ile başlamış olup ASELS, BRSAN, CIMSA ve DOAS’ın bilançoları hafta içerisinde takip edilecektir.

→ 2025’in dördüncü çeyrek finansalları, yılın son döneminde biriken tüm etkileri gözler önüne serecek. Bazı sektörler beklenenden daha güçlü performans gösterebilir, bazıları ise sürprizleriyle şaşırtabilir. Bu çeyrek, sadece rakamları değil, 2026’nın hikayesini de anlatacak. Detaylı analize ‘’Bilançolar Öncesinde 4. Çeyrek Perspektifi’’ raporundan ulaşabilirsiniz.

Diğer makro veriler tarafında, Dış Ticaret İstatistikleri büyümenin kompozisyonu ve dış denge görünümüne ilişkin değerlendirmeler açısından önem taşırken, Ekonomik Güven endeksi ekonomik aktivitenin genel eğilimine dair öncü sinyaller sunacaktır. İşsizlik oranı ise istihdam piyasasının mevcut durumu ve iç talep koşulları bakımından yakından izlenecektir. Haftalık para, banka ve menkul kıymet istatistikleri de kredi hacmi, mevduat gelişimi, likidite koşulları ile yerli ve yabancı yatırımcıların portföy tercihleri açısından kısa vadeli eğilimleri ortaya koyarak yeni hafta görünümünde öne çıkan başlıklar arasında yer almaktadır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 1,74 düşüşle 13.934,06 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 35,64 yükselişle DSTKF, yüzde 11,35 yükselişle TRMET ve yüzde 8,94 yükselişle GSRAY tarafında gerçekleşirken en kötü performanslarsa yüzde 16,70 düşüşle GESAN yüzde 14,16 düşüşle QUAGR ve yüzde 13,51 düşüşle RALYH tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 28,20 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 7,99 yükselişle HALKA ARZ yüzde 3,20 yükselişle TEKNOLOJİ takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 6,29 düşüşle ULAŞTIRMA yüzde 4,07 düşüşle METAL EŞYA MAKİNA ve yüzde 3,96 düşüşle SİGORTA takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri