Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 02 Şubat 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Sektörel Enflasyon Beklentileri, Para Politikası Kurulu Toplantı Özeti, TCMB rezervlerindeki seyir ve Borsa İstanbul’da öne çıkan fiyatlamalar gündemin ana başlıklarını oluşturdu.

‘’Sektörel Enflasyon Beklentileri’’

Ocak ayı verileri, piyasa katılımcıları ve reel sektör beklentilerinde sınırlı bir iyileşmeye işaret ederken, hanehalkı beklentilerinde yukarı yönlü seyrin sürdüğünü göstermektedir. Bu tablo, dezenflasyon sürecinde beklenti kanalının piyasa ve üretici kesiminde daha olumlu ilerlediğine, hanehalkı tarafında ise enflasyon algısının yüksek kalmaya devam ettiğine işaret etmektedir. Söz konusu ayrışma, para politikasının etkilerinin aktörler arasında farklı hızlarda hissedildiğini ve hanehalkı beklentilerinin sürecin kalıcılığı açısından yakından izlenmesi gerektiğini ortaya koyuyor denilebilir.

‘’Para Politikası Kurulu Toplantı Özeti’’

TCMB, 22 Ocak toplantısında politika faizini 100 baz puan indirerek %37’ye çekmişti. Geride bıraktığımız hafta yayımlanan toplantı özetinde, Aralık ayında enflasyonun ana eğilimindeki gerilemenin sürdüğü vurgulandı. Bu dönemde gıda grubunda kırmızı et ve sebze fiyatları öne çıkarken, hizmet enflasyonunda kira kaynaklı yavaşlama devam etti. Ocak ayı öncü verilerinde gıda kaynaklı artışa rağmen ana eğilimdeki yükselişin sınırlı kaldığı ifade edildi. Kurul, sıkı para politikasının fiyat istikrarı sağlanana kadar sürdürüleceğini ve enflasyon görünümünde belirgin bir bozulma görülmesi halinde ilave sıkılaştırma yapılabileceğini yineledi.

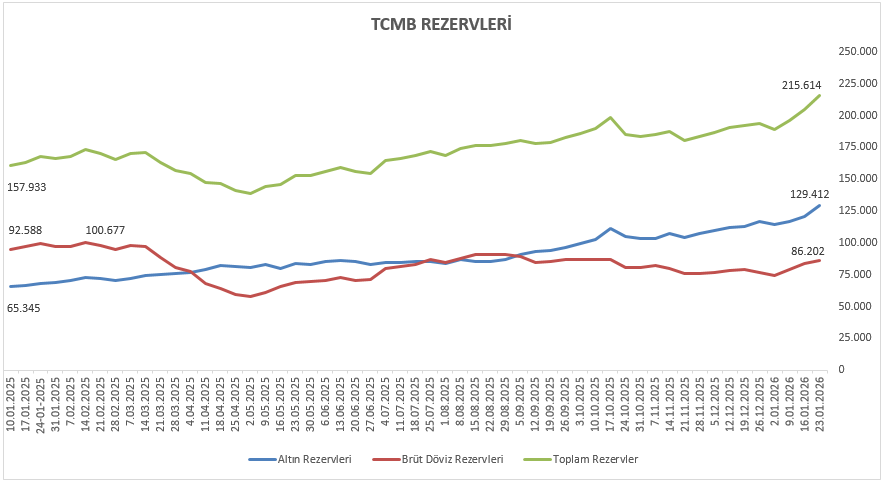

Rezervler cephesinde, 23 Ocak ile biten haftada TCMB brüt rezervleri 215,61 milyar dolar seviyesine yükselirken, döviz ve altın rezervlerinde de toplamda 10,43 milyar dolarlık artış kaydedildi. Net rezervler ise 91,01 milyar dolardan 97,37 milyar dolara toparlanma gösterdi.

Borsa İstanbul’da BIST 100 endeksi haftayı %6,51’lik değer kazanımıyla 13.838,29 seviyesinden kapatarak oldukça güçlü bir görünüm ortaya koydu. Sektörel dağılıma bakıldığında Finansal Kiralama Faktoring ile Aracı Kurumlar endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Küresel tarafta, politika faizlerinde değişiklik beklenmeyen ECB ve BoE toplantılarına çevrilmiş durumda. Bu toplantılarda verilecek mesajlar, önümüzdeki döneme ilişkin para politikası beklentilerinin netleşmesi açısından yakından izlenecek. ABD tarafında ise açıklanacak istihdam verileri, Fed’in ilk faiz indirimine ne zaman başlayabileceğine dair fiyatlamalar üzerinde belirleyici olabilir. Makro veri akışının yanı sıra, AMD ve Palantir’in yanında Alphabet ve Amazon gibi büyük ölçekli teknoloji şirketlerinin finansal sonuçları da piyasa gündeminin üst sıralarında yer alıyor.

Yurt içi piyasalarda ise haftanın en önemli gündem maddesini Ocak ayı Enflasyon verisi oluşturmaktadır. Öte yandan 2025 yılı dördüncü çeyrek bilanço dönemi TURSG ile başlamış olup AKBNK, TSKB, GARAN, YKBNK, ISCTR ve TUPRS’ın bilançoları hafta içerisinde takip edilecektir.

→ 2025’in dördüncü çeyrek finansalları, yılın son döneminde biriken tüm etkileri gözler önüne serecek. Bazı sektörler beklenenden daha güçlü performans gösterebilir, bazıları ise sürprizleriyle şaşırtabilir. Bu çeyrek, sadece rakamları değil, 2026’nın hikayesini de anlatacak. Detaylı analize ‘’Bilançolar Öncesinde 4. Çeyrek Perspektifi’’ raporundan ulaşabilirsiniz.

‘’Ocak Enflasyonu: Piyasalar İçin Kritik Eşik’’

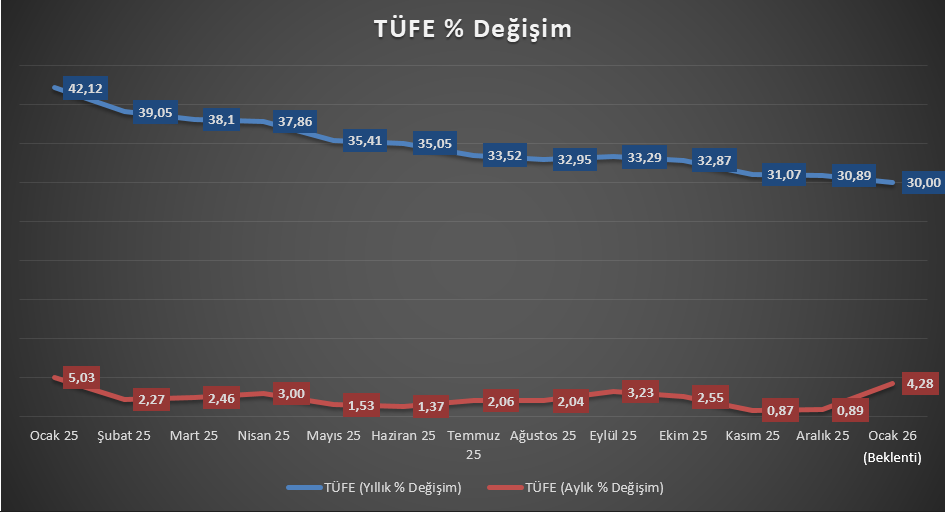

Yurt içinde ana odağın yılın ilk enflasyon verisine çevrildiği haftadayız. Aralık ayında yıllık enflasyon %30,89’a gerileyerek hem piyasa beklentilerinin altında kalmış hem de Kasım 2021’den bu yana görülen en düşük seviyeye işaret etmişti. Bu görünüm, dezenflasyon sürecine dair beklentileri destekleyen bir tablo sunmuştu.

Ocak ayı verisi ise yılın ilk ayına özgü fiyat ayarlamaları nedeniyle enflasyon görünümünü sağlıklı okumak açısından kritik bir eşik olarak öne çıkıyor. Ücret güncellemeleri, vergi ve harç artışları ile kamu kaynaklı fiyat ayarlamaları, bu dönemde aylık enflasyon üzerinde belirgin baskı yaratabiliyor. Özellikle asgari ücret artışının ikincil etkileri ve hizmet grubu fiyatlamaları, kısa vadeli seyri belirleyecek ana unsurlar arasında yer alıyor.

Piyasa beklentileri, Ocak ayında aylık enflasyonun Aralık ayına kıyasla daha yüksek bir seviyede gerçekleşeceğine işaret ediyor. Bloomberg anketine göre medyan beklenti, aylık enflasyonun %4,28, yıllık enflasyonun ise %30,00 düzeyinde açıklanması yönünde. Buna karşın, baz etkisinin desteğiyle yıllık enflasyonda sınırlı da olsa aşağı yönlü eğilimin korunması mümkün görünüyor.

Diğer makro veriler tarafında, İSO İmalat Sektörü PMI, Mevsim Etkilerinden arındırılmış TÜFE, Aylık Fiyat Gelişmeleri Raporu, Haftalık Para, Banka ve Menkul Kıymet İstatistikleri ile Hazine Nakit Dengesi öne çıkmaktadır. İSO İmalat Sanayi PMI verisi, imalat sektöründeki faaliyet koşullarına ilişkin öncü sinyaller sunarak ekonomik aktivitenin kısa vadeli seyrine dair önemli ipuçları verecek. Mevsim etkilerinden arındırılmış TÜFE ile Aylık Fiyat Gelişmeleri Raporu, fiyat artışlarının ana eğilimini ve enflasyon dinamiklerinin kısa vadeli görünümünü daha sağlıklı değerlendirmeye imkan tanıyacak. Haftalık para ve banka istatistikleri kredi hacmi, mevduat gelişimi ve likidite koşullarındaki güncel durumu ortaya koyarken, menkul kıymet istatistikleri yerli ve yabancı yatırımcıların portföy tercihlerindeki değişimleri izlemek açısından piyasalar için tamamlayıcı nitelikte göstergeler sunacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 6,51 yükselişle 13.838,29 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 33,79 yükselişle KLRHO, yüzde 17,88 yükselişle AKBNK ve yüzde 16,35 yükselişle ENKAI tarafında gerçekleşirken en kötü performanslarsa yüzde 11,53 düşüşle GENIL yüzde 6,66 düşüşle PASEU ve yüzde 6,40 düşüşle PATEK tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 11,48 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 11,15 yükselişle ARACI KURUMLAR yüzde 10,54 yükselişle BANKA takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 3,60 düşüşle ORMAN KAĞIT BASIM yüzde 2,72 düşüşle SPOR ve yüzde 2,12 düşüşle KOBİ SANAYİ takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri