Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 02 Şubat 2026

BİST30 KONTRATI (VİOP)

26 – 30 Ocak 2026 haftasında VİOP toplam işlem hacmi 1.110,52 milyar TL olarak gerçekleşmiş, bir önceki haftadaki 689,87 milyar TL seviyesine kıyasla hacimde belirgin bir artış kaydedilmiştir. Son 13 haftalık dönem değerlendirildiğinde, en yüksek işlem hacmi 26 – 30 Ocak haftasında 1110,52 milyar TL ile izlenirken, en düşük hacim 15–19 Aralık haftasında 424,57 milyar TL seviyesinde gerçekleşmiştir.

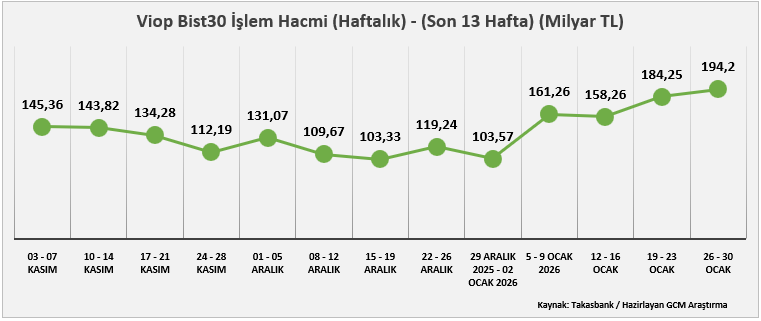

Grafik 1: Viop Hacim resmi eklenecek

Toplam hacmin 194,20 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada endeks kontratları hacmi 184,25 milyar TL seviyesindeydi. Toplam hacimdeki güçlü artışın pay vadeli kontratlar öncülüğünde gerçekleştiği, endeks kontratlarında ise istikrarlı ve sınırlı bir artışın öne çıktığı görülmektedir. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 26 – 30 Ocak haftasında 194,20 milyar TL, en düşük seviye ise 15–19 Aralık haftasında 103,33 milyar TL olarak kaydedilmiştir.

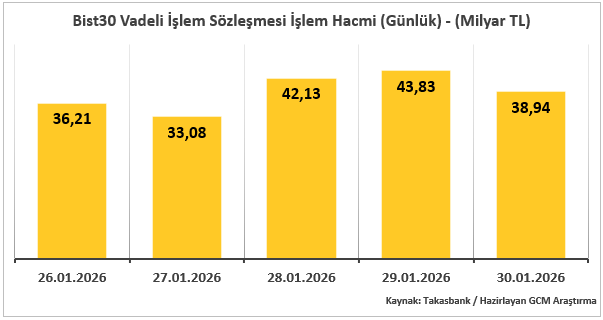

Endeks kontratlarının günlük hacim dağılımı incelendiğinde, haftanın en yüksek işlem hacmi 43,83 milyar TL ile perşembe günü, en düşük hacim ise 33,08 milyar TL ile salı günü gerçekleşmiştir. Bu görünüm, hafta genelinde işlem hacminin dalgalı bir seyir izlediğini ve artan hacme rağmen oynaklığın ön planda kaldığını göstermektedir.

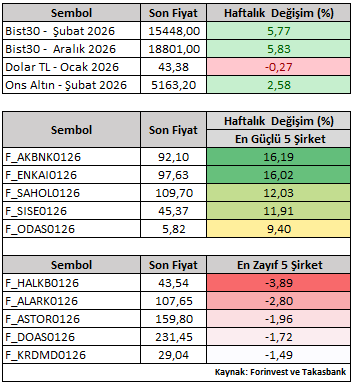

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %5,77 yükselişle 15.448 seviyesinden tamamlamıştır. Ocak vade kontratlar bazında şirket performansları incelendiğinde, AKBNK ve ENKAI pozitif ayrışırken, HALKB ve ALARK haftanın görece zayıf performans sergileyen hisseleri olmuştur. Ayrışmanın, şirket bazlı beklentiler ve sektörel dinamiklerden kaynaklandığı değerlendirilmektedir.

Yeni haftada ve ayda varlık fiyatlamalarının, küresel ve yerel gelişmelere bağlı olarak oynaklığını koruması beklenmektedir. Belirsizlik ve risk algısının odağında Trump’ın yeni dönem söylemleri yer alırken, önümüzdeki süreçte ekonomik göstergeler ve merkez bankalarına yönelik beklentiler yakından izlenecektir.

Küresel tarafta, politika faizlerinde değişiklik beklenmeyen ECB ve BoE toplantıları takip edilirken, verilecek yönlendirmeler gelecek döneme ilişkin beklentilerin şekillenmesi açısından önem taşıyacaktır. ABD’den açıklanacak istihdam verileri ise ilk faiz indirimi beklentilerinin zamanlamasına ilişkin fiyatlamalar açısından kritik olacaktır. Makro takvime ek olarak, AMD ve Palantir’in yanı sıra Alphabet ve Amazon gibi büyük ölçekli teknoloji şirketlerinin finansal sonuçları da piyasaların odağında yer alacaktır.

Yurt içinde ise TCMB’nin 100 baz puanlık temkinli faiz indirimi sonrasında gözler Ocak ayı enflasyon verisine çevrilmiştir. %30 eşik bölgesi odağında bir sonuç beklenen enflasyon verisi, TCMB’nin önümüzdeki döneme ilişkin politika duruşu açısından belirleyici olacaktır. Özellikle Mart ayındaki TCMB toplantısı öncesinde, 12 Şubat’ta yayımlanacak Enflasyon Raporu ve olası hedef revizyonları enflasyon verisi sonrası yakından izlenecektir. Öte yandan 2025 yılı dördüncü çeyrek bilanço dönemi TURSG ile başlamış olup, yeni hafta dinamiklerinde bankalar öncülüğünde açıklanacak finansal sonuçlar da yurt içi piyasalar açısından takip edilecektir.

Teknik görünümde, BIST30 Şubat vade sözleşmesi, kısa vadeli fiyatlamada 25 periyotluk üstel hareketli ortalamanın (15.235) üzerinde seyrini sürdürürken, 100 periyotluk üstel hareketli ortalamanın (14.400) üzerinde ana yükseliş trendini korumaktadır.

Mevcut teknik yapı korunabildiği sürece, 15.540– 15.750– 16.000 seviyelerine doğru yukarı yönlü hareket alanı izlenebilir. Özellikle 15.540 seviyesi üzerinde kalıcı fiyatlama, yükselişin ivme kazanmasına neden olabilir ve 16.225 Fibonacci trend seviyesi gündeme gelebilir.

Olası geri çekilmelerde 25 periyotluk üstel hareketli ortalama ara destek konumunu korumaktadır. Bu seviyenin altında kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli pozitif senaryo zayıflayabilir ve fiyatlama 100 periyotluk üstel hareketli ortalamaya doğru geri çekilebilir. Ancak bu tür bir düzeltme süreci yaşansa dahi, ana trendin 100 periyotluk üstel hareketli ortalama üzerinde kaldığı sürece korunacağı unutulmamalıdır.

Destekler: 15.235 – 14.925 – 14.665 – 14.400

Dirençler: 15.540 – 15.750 – 16.000 – 16.225