Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 29 Eylül 2025

Ekonomik Görünüm

Enflasyonda Eylül Sınavı

Yeni haftaya girerken piyasalarda ana gündem maddesi Eylül ayı enflasyon verisi olacak. Özellikle Ağustos ayında gelen sürpriz rakamların ardından beklentiler bu kez daha dikkatli şekilde yönetiliyor. Hatırlanacağı üzere, geçen ay enflasyon %2,04 ile piyasa medyan beklentisinin (%1,80) üzerinde açıklanmış ve yıllık enflasyon %32,95’e yükselmişti. Bu tablo, dezenflasyon sürecinin devam etmesine rağmen sürecin hızına dair tartışmaları da beraberinde getirmişti.

Eylül ayı için piyasa medyan beklentisi aylık %2,5, yıllık ise %32,38 seviyesinde bulunuyor. Ancak rakamın nerede şekilleneceği, TCMB’nin Ekim toplantısında atacağı adımları yorumlayabilmek açısından kritik öneme sahip. Zira son dönemde enflasyonun aylık bazdaki eğilimi, faiz indirimlerinin şiddetini doğrudan etkileyen bir unsur haline geldi. Geçtiğimiz ay da gördüğümüz gibi, beklentinin üzerinde gelen sonuçlar, politika faizine ilişkin piyasa öngörülerinde hızlı revizyonlara yol açabiliyor.

Bu noktada, özellikle hizmet sektöründe arzu edilen yavaşlamanın henüz gerçekleşmemesi, eğitim dönemiyle birlikte artan eğitim ve ulaştırma harcamaları ile gıdada mevsimsel fiyat baskıları Eylül enflasyonu için yukarı yönlü riskleri artırıyor.

Piyasa tarafında ise tablo biraz karmaşık. Bir yandan dezenflasyon sürecinin devam ediyor olması, orta vadeli iyimserliği korumaya yardımcı oluyor. Diğer yandan aylık verilerde görülen oynaklık, TCMB’nin faiz patikasına ilişkin soru işaretlerini canlı tutuyor. Beklentiden yüksek bir veri, faiz indirimlerinin daha sınırlı ve temkinli ilerleyeceği algısını pekiştirebilir. Tersi durumda, yani düşük bir enflasyon sürprizi, piyasanın daha hızlı indirim beklentilerini yeniden gündeme taşıması olası.

Özetle, Eylül enflasyonu bu hafta yalnızca bir istatistik açıklaması olarak değil, aynı zamanda Ekim ayında para politikasının yönünü şekillendirecek önemli bir eşik olarak öne çıkıyor. Bu nedenle veri açıklandığında sadece yıllık rakama değil, aylık seyrin ne ölçüde ivme kaybettiğine de dikkat etmek gerekiyor.

Rezervler tarafına baktığımızda 19 Eylül ile biten haftada artış yaşandığı görüldü. Döviz rezervlerinde 0,6 milyar dolar artış yaşanırken, altın rezervlerinde 0,4 milyar dolar artış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 178,75 milyar dolar oldu. Net rezervlerde 69,6 milyar dolar seviyesinden 70,4 milyar dolara ulaşmış oldu.

İçeride Enflasyon, Dışarıda Tarım Dışı İstihdam

Küresel piyasalarda veri akışı, Tarım Dışı İstihdam, ABD, Çin, Euro Bölgesi ve İngiltere Hizmet ve İmalat PMI takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, Eylül Ayı Enflasyonu, Ekonomik Güven Endeksi, İşsizlik Oranı, Dış Ticaret İstatistikleri, İSO İmalat PMI, Otomotiv Satışları ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. Siyasi cephedeki gelişmelerde dikkatle izlenecektir.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 1,27 düşüşle 11.151,20 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 22,45 yükselişle IEYHO, yüzde 18,76 yükselişle DSTKF ve yüzde 17,97 yükselişle RALYH tarafında gerçekleşirken en kötü performanslarsa yüzde 10,70 düşüşle FENER yüzde 10,44 düşüşle KUYAS ve yüzde 10,07 düşüşle AEFES tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 15,35 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 5,60 yükselişle MADENCİLİK yüzde 4,15 yükselişle MENKUL KIYMET YATIRIM ORTAKLIĞI takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 6,49 düşüşle SPOR, yüzde 6,00 düşüşle KOBİ SANAYİ ve yüzde 5,66 düşüşle İNŞAAT takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Türkiye’nin risk priminde son dönemde görülen düşüş, Borsa İstanbul’da rekorları gündeme taşıyor. Ancak piyasalardaki bu iyimser tablo, kalıcı bir trendin başlangıcı mı, yoksa kısa vadeli bir rahatlamanın yansıması mı? Siyasi gelişmelerden küresel fon akımlarına, enflasyondan bankacılık sektörüne kadar pek çok faktör bu sorunun cevabını şekillendiriyor. Detaylı analize ‘’Yükselen Borsa ve Azalan Risk Algısı: BIST ve CDS İlişkisi’’ raporundan ulaşabilirsiniz.

→ Sınai sektörü, Borsa İstanbul’un lokomotif gücü olmayı sürdürürken, yüksek faiz ortamı, kur oynaklığı ve küresel ölçekte artan hammadde maliyeti baskısının gölgesinde dalgalı bir görünüm sergiliyor. Dupont analiziyle ele aldığımız bu çalışmada, Sınai endeksteki şirketlerin karlılık dinamiklerinden finansal kaldıraç yapılarına kadar ayrıntılı bir tablo ortaya çıkıyor. Detaylı analize ‘’Borsa İstanbul Sınai Endeksinde Dupont Analizi’’ raporundan ulaşabilirsiniz.

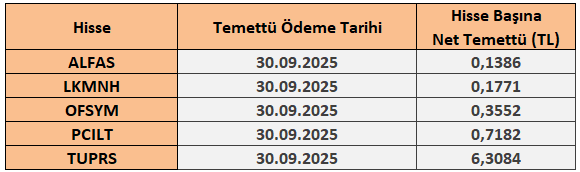

29 Eylül – 3 Ekim 2025 Haftası Temettü Takvimi