Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 29 Eylül 2025

BİST30 KONTRATI (VİOP)

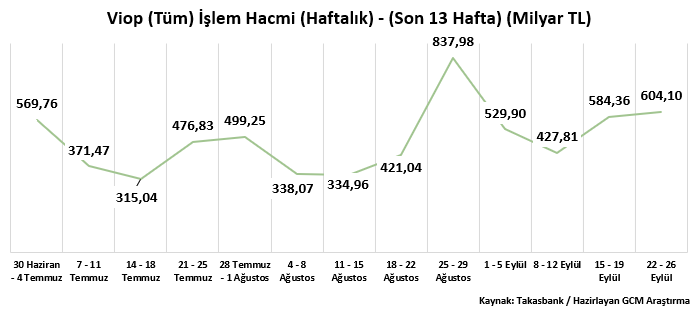

22 - 26 Eylül 2025 haftasına yönelik VİOP toplam işlem hacmi 604,10 milyar TL olarak kaydedilmiştir. Bu tutar bir önceki haftaki 584,36 milyar TL ile kıyaslandığında hacimsel açıdan kısmi yükseliş izlenmektedir. Son 13 haftanın en yüksek hacimsel performansı 25 – 29 Ağustos haftasındaki 837,98 milyar TL, en düşük hacimsel performans ise 14 – 18 Temmuz haftasındaki 315,04 milyar TL olmayı sürdürmektedir.

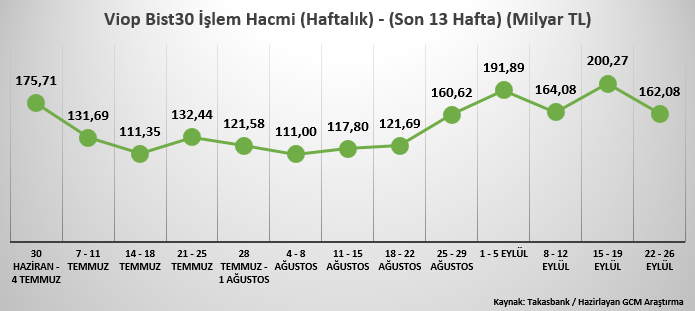

604,10 milyar TL toplam hacmin 162,08 milyar TL’si ise endeks olarak kaydedilmiştir. Geçtiğimiz hafta bu oran 200,27 milyar TL idi. Son 13 haftanın en yüksek hacimsel performansı 15 – 19 Eylül haftasındaki 200,27 milyar TL, en düşük hacimsel performans ise 10 – 13 Haziran haftasındaki 103,70 milyar TL olmayı sürdürmektedir.

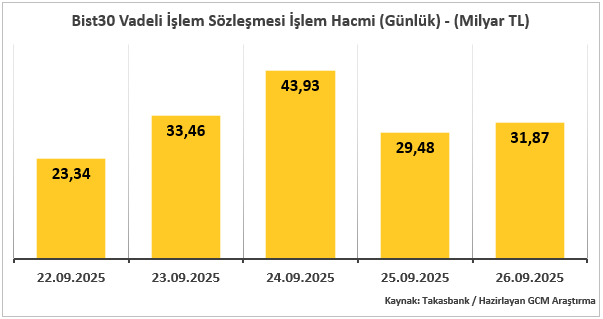

Endeksin haftalık performansını günlük olarak değiştirdiğimizde, hacimsel anlamda en iyi reaksiyon 43,93 milyar TL ile çarşambayken en düşük 23,34 milyar TL ile pazartesi günü olarak kaydedilmiştir.

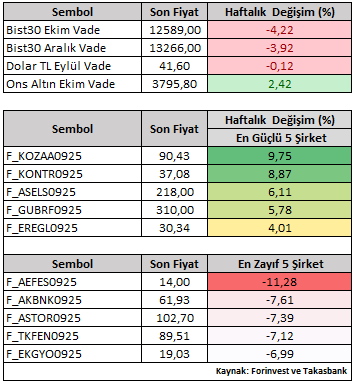

22 - 26 Eylül haftasına yönelik değişimlere (%) geçtiğimizde; Bist30 Ekim vade sözleşme fiyatı haftayı yüzde 4,22 düşüşle 12.589 seviyesinden kapattı. Viop tarafında işlem gören şirketlerin haftalık performansını (Eylül vade) değerlendirdiğimizde, pozitif tarafta dikkat çeken şirketler KOZAA ve KONTR olurken, negatif tarafta dikkat çekenlerse AEFES ve AKBNK olarak kaydedilmiştir.

Yeni hafta dinamiklerinde dışarıda ABD’den İstihdam verileri (Tarım Dışı İstihdam ve İşsizlik Oranı) ana odak nokta olurken, ABD, Çin, Euro Bölgesi ve İngiltere’den Hizmet ve İmalat sektörüne yönelik PMI verileri ayrıca takip edilecektir. İçeride ise Eylül ayı Enflasyon verisi ana odak noktası olurken İşsizlik, İmalat PMI, Dış Ticaret Dengesi gibi veriler ayrıca takip edilecektir.

ABD Merkez Bankası Fed’e yönelik CME FedWatch tahminlerinde; Ekim ayı toplantısı için 25 baz puan faiz indirimi ana senaryo olmayı sürdürürken Aralık ayı toplantısına ilişkin beklentilerde özellikle de Büyüme verisi sonrasında önemli değişim söz konusu. Fed faiz indirim döngüsünü seri bir şekilde devam ettirebilmesi için istihdam verileri tarafından desteklenmesi (olumsuz sonuçlar) gerekmektedir. Aksi takdirde (güçlü veriler gelmesi durumunda) piyasa oyuncaları bankanın kalan 2 toplantıda yılı 1 adet faiz indirimi ile tamamlamak isteyeceğini düşünebilir. Bu açıdan 3 Ekim Cuma günü sonucuna ulaşacağımız ABD’den İstihdam verileri (Tarım Dışı İstihdam ve İşsizlik Oranı) dikkatle takip edilmelidir.

Türkiye Cumhuriyet Merkez Bankası TCMB için kritik bir dönemdeyiz. Hizmet sektörüne yönelik arzu edilen gerilemenin görülememesi, eğitim dönemi içerisinde olduğumuz bu dönemdeki harcama kalemleri ve mevsimselliğe bağlı olarak da gıda fiyatlarındaki artışın Eylül ayı enflasyon verisi üzerinde etkili olması beklenmektedir. ForInvest anketine göre medyan beklenti aylık bazda %2,50, yıllık bazda ise %32,38 olarak yer almaktadır. Eylül ayı (2000 – 2024) verilerinden derlediğimiz istatistiki model çerçevesinde elde ettiğimiz simülasyona göre de aylık %2,43, yıllık %32,25 ihtimali ile piyasa medyan beklentisine oldukça yakın bir sonuç beklentisine sahibiz. Enflasyonun beklentinin üzerinde ya da altında kalması durumu, bankanın Ekim toplantısındaki olası faiz indirim şiddetini yorumlayabilmek adına önemlidir. Özellikle beklenti çok üzerindeki olası bir sonuç, indirim şiddetine yönelik tahminlerde bir önceki ay olduğu gibi ayrışma & revizyon görülmesini sağlayabilir.

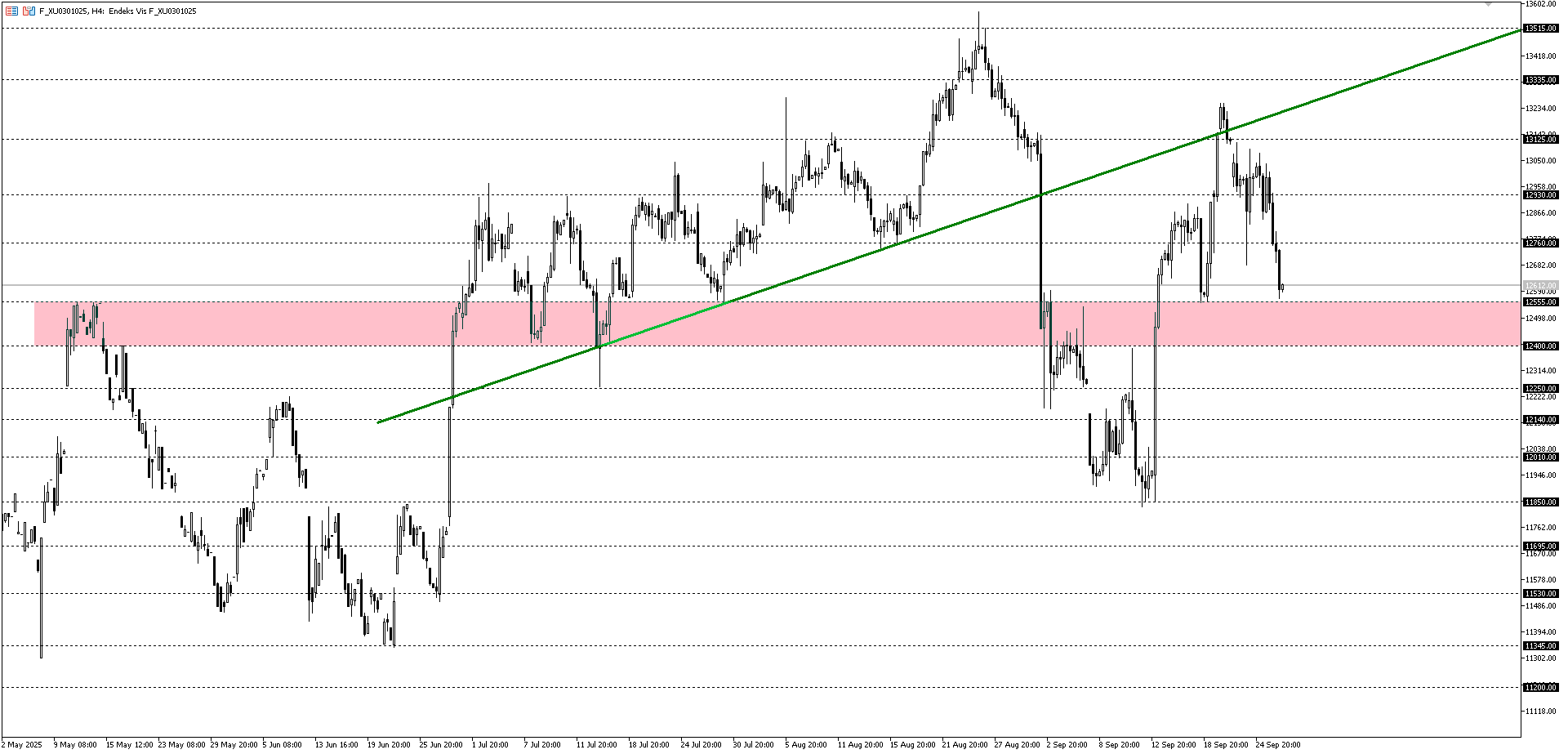

Teknik açıdan Bist30 ekim vade sözleşme fiyatını değerlendirdiğimizde, 12400 – 12555 bölgesi önemli eşik bölgesidir. Son düşüşlere karşın henüz ilgili bölge altında bir reaksiyon izlememekteyiz. Bu açıdan endeks pozitif bölgede kalmak istiyorsa ilgili bölge üzerinde kalmaya devam etmelidir. Ancak bu şartla önce 12930 daha sonra da 13515 zirvesine doğru hareket akışını sürdürebilir. Aksi takdirde yani endeksin baskısına devam ederek 12400 – 12555 bölgesi altında kalıcılaşması durumunda endekste hareket alanı daha da derinleşebileceğinden 11850 ve11345 dip noktaları yeni düşüşlerde gündemi meşgul edebilir.

Destekler: 12400 – 12250 – 12010 – 11850

Dirençler: 12760 – 12930 – 13125 – 13335