Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 29 Nisan 2026

Ekonomik Görünüm

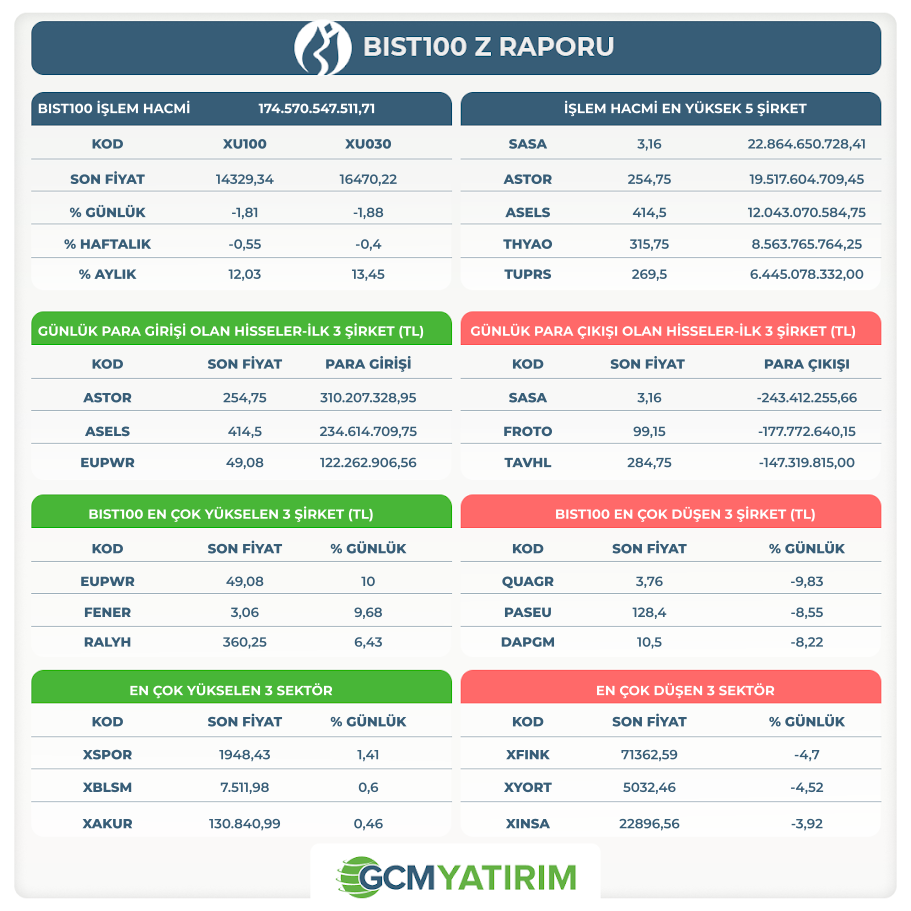

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

EFOR: Şirketimiz tarafından, Samsun ili Terme ilçesinde kurulmakta olan Terme Karma Organize Sanayi Bölgesi'nde sanayi tesisi yatırımı yapılmasına yönelik olarak Sanayi ve Teknoloji Bakanlığı MEYDİP sistemi üzerinden başvuruda bulunulmuştur. Söz konusu başvuru kapsamında, Terme Karma Organize Sanayi Bölgesi Yönetim Kurulu'nun 12.03.2026 tarih ve 2026/05 sayılı kararı doğrultusunda Şirketimize 100.000 m² büyüklüğündeki sanayi parselinin ön tahsis edilmesine karar verildiği, 27.04.2026 tarihli yazı ile Şirketimize bildirilmiştir.

Söz konusu ön tahsis işlemi, Şirketimizin sanayi tesisi yatırım planları kapsamında olup, gelişmeler kamuoyu ile paylaşılacaktır.

INTEK: Şirketimizin %51 oranında bağlı ortaklığı Probel Yazılım ve Bilişim Sistemleri A.Ş. ile Manisa Celal Bayar Üniversitesi-Hafsa Sultan Hastanesi arasında 01.05.2026-30.04.2027 dönemini kapsayan 14.320.718,40 TL + KDV bedelli "Manisa Celal Bayar Üniversitesi-Hafsa Sultan Hastanesi-Hastane Bilgi Yönetim Sistemleri (HBYS) Hizmet Alımı Sözleşmesi" 28.04.2026 tarihinde imzalanmıştır.

“YURT DIŞI PİYASALARDA SON DURUM”

Fed Beklenirken Piyasalarda Sınırlı Pozitiflik İzlendi

Fed’in bu akşam gerçekleştireceği para politikası beyanatı öncesi Asya endekslerinde sınırlı da olsa yükselişler takip edildi. Ek olarak dev teknoloji şirketlerinin bilançolarının beklendiği ABD endeks vadelileri de sınırlı şekilde yükseldi. Petrol fiyatları ise dünkü kazanımlar sonrasında denge bulmaya çalıştı.

Petrol tarafında sınırlı kar satışı oluşurken, bu durum daha çok denge bulma çabası izlenimi verdi. ABD basınına yansıyan haberlere göre Trump, İran’a yönelik ablukanın uzatılması için gerekli hazırlıkların yapılması konusunda talimat verdi. Sıcak savaşa ilişkin endişeler azalsa da, savaş başladığından beri en büyük sorunlardan biri Hürmüz Boğazı’nın kapalı kalması. Bu petrol fiyatları yükseltirken, aynı zamanda enflasyonda yukarı, büyüme aşağı yönlü riskleri hızlı şekilde artırdı. Öte yandan Birleşik Arap Emirlikleri OPEC ve OPEC+’dan çıktığını açıkladı.

Bu gelişmeler Fed’in faiz indirimine yönelik beklentileri sınırlamıştı. Bu akşam gerçekleşecek para politikası beyanatında buna bağlı olarak herhangi bir değişiklik yapılmaması bekleniyor.

Bu hafta açıklanacak bilançolar öncesi hazırladığımız raporlara aşağıdaki bağlantılardan ulaşabilirsiniz;

Alphabet (Google): Yapay Zeka ile Güçlenen Reklam Devi

Amazon’da İlk Çeyrek: Rekor Yatırımlar ve Dayanıklı Finansal Yapı

Meta: Yapay Zeka Dönüşümünün Reklam Yüzü

Microsoft: Yapay Zeka ile Güçlenen Atılım

ABD

Savaş Etkisi Fed’in Faiz İndirimi Beklentilerini Yıl Sonuna Öteleyebilir

Savaşın enerji fiyatlarında neden olduğu şok tüm dünya gibi ABD tarafında da etkisini hissettiriyor. Yıllık enflasyon Mart ayında 2,4%’ten 3,3%’e çıkarken, aylık TÜFE değişimi 0,9% oldu. Bu da Haziran 2022’den bu yana görülen en sert artış olarak kayda geçti.

Aslında başlıkta belirttiğimiz savaş etkisi ve bunun Fed’in faiz indirimi beklentilerini yıl sonuna öteleyebileceği ihtimali, bazı beklentilere göre iyimser bile kalıyor. CME verileri, Fed’in yıl sonuna kadar 25 baz puan faiz indirimi yapmış olma ihtimalini sadece 20% civarında görüyor. Dolayısıyla Fed’in faiz indiriminden önce en az altı ay bekleyeceğinin beklendiği ifadesi daha net olacaktır.

Orta Doğu’da savaş ikinci ayını bitirmeye yaklaşıyor. Ateşkese rağmen, Hürmüz Boğazı’nın kapalı kalması maliyetleri yükseltiyor. Tüketici güveni zayıflarken, faiz indirimi beklentileri de tüm dünyada dibe çekildi.

Hazine Bakanı Bessent başta olmak üzere, artık birçok güvercin görüşlü politika yapıcı bile Fed’in savaşın gölgesinde herhangi bir faiz indirimi kararı almaması gerekebileceğini savunuyor. Dolayısıyla konu sadece Mayıs ayında Fed başkanlığında görevi sona erecek Powell veya yerine gelme ihtimali olan Trump adayı Warsh değil. Yine de, ötelenmiş de olsa bir kesim piyasa katılımcısı, yılın sonuna kadar bir faiz indirimini ciddi bir ihtimal olarak görmeye devam ediyor.

Faiz indirimini hızlı şekilde olmasa bile yılın devamında olması gerektiğini savunan kısım, tarife kaynaklı enflasyonun geçici olduğunu ve bunun çekirdek enflasyona çok etkili nüfuz etmediği görüşünde. Ancak bu çok net değil; ayrıca savaşın uzaması da bunun ölçülebilirliğini kısıtlıyor.

Nisan toplantısında değişiklik beklenmiyor, ancak sonraki toplantılara ilişkin yönlendirme olup olmayacağı, verilecek herhangi bir mesajın güçlü olup olmayacağını izleyeceğiz. Ayrıca Powell’ın görev süresi Mayıs ayında dolduğu için, “Fed Başkanı” sıfatıyla son toplantısı olacak.

EURO BÖLGESİ

Almanya Nisan Enflasyonu

Almanya’da yıllık enflasyon Mart ayında 1,9% seviyesinden 2,7%’ye yükselmişti. Bu da Ocak 2024’ten bu yana görülen en yüksek enflasyon olarak kayda geçti. Artıştaki en önemli etken, enerji fiyatlarının savaş etkisiyle artışı oldu. Enerji enflasyonu 7,2% oldu. Tüketim malları ve dayanıklı mallardaki fiyat artışları mal enflasyonunu yukarı itti. Gıda enflasyonu ise geriledi. Hizmet enflasyonu 3,2%’ye yükseldi. Aylık TÜFE değişimi 1,1% ile oldukça agresif bir tablo sergiledi.

Nisan ayı enflasyonuna ilişkin öncü veriler, savaşın etkilerinin ne yönde evrildiğini görmemiz açısından önemli olacak.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | İşsizlik Oranı | 8,50% | |

| 10:00 | TRY | Ekonomik Güven Endeksi | 97,9 | |

| 15:00 | EUR | Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Nis) | 0,7% | 1,1% |

| 16:00 | EUR | Almanya Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Nis) | 3% | 2,7% |

| 15:30 | USD | Dayanıklı Mal Siparişleri (Aylık) (Mar) | 0,40% | -1,30% |

| 15:30 | USD | Çekirdek Dayanıklı Mal Siparişleri (Aylık) (Mar) | 0,40% | 0,90% |

| 16:45 | CAD | Kanada Merkez Bankası Faiz Oranı Kararı | 2,25% | 2,25% |

| 17:30 | CAD | Kanada Merkez Bankası Başkanı Macklem'in Basın Toplantısı | ||

| 21:00 | USD | Fed Faiz Oranı Kararı | 3,75% | 3,75% |

| 21:30 | USD | Fed Başkanı Powell'ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.