Mersis No : 0389070782000015")

Meta: Yapay Zeka Dönüşümünün Reklam Yüzü

Sosyal medya ve reklamcılık devi Meta’nın 2026 yılı birinci çeyreklik dönem bilançosunu 29 Nisan günü sunması bekleniyor.

Meta, dijital reklamcılık alanında faaliyet gösteren önde gelen bir teknoloji şirketi olarak, Aile Uygulamaları (Facebook, Instagram, WhatsApp, Messenger ve Threads) segmenti üzerinden gelirinin yaklaşık %99’unu elde etmeye devam ediyor. Bu segment gelirinin ezici çoğunluğu reklam kaynaklı ilerliyor. Reality Labs segmenti ise artırılmış/sanal gerçeklik donanımı, yazılımı ve içerik geliştirme faaliyetlerinden oluşuyor.

Şirket, 2026 yılı için 115 – 135 milyar dolar aralığında sermaye harcaması öngörüsüyle yapay zeka altyapısına (veri merkezleri ve Meta Superintelligence Labs) yoğun yatırım yaparken; bu yatırımlar hem temel iş operasyonlarını desteklemekte hem de Reality Labs’ın operasyonel kayıplarını uzun vadede destekleme potansiyeli sunuyor.

2026 yılının ilk çeyreğinde Superintelligence Labs’ın devam eden çalışmalarını ve Llama modelleri ailesinin evrimini temel alan verimli yeni model geliştirmelerini (Muse Spark) içeriyor. Bu ilerlemeler, Advantage+ yapay zeka gibi araçlarla reklam optimizasyonu, içerik önerileri ve kullanıcı etkileşimini güçlendirerek Meta’nın reklam gelirlerini desteklemekte ve açık kaynak yapay zeka stratejisini rekabet avantajına dönüştürmesine olanak tanıyor.

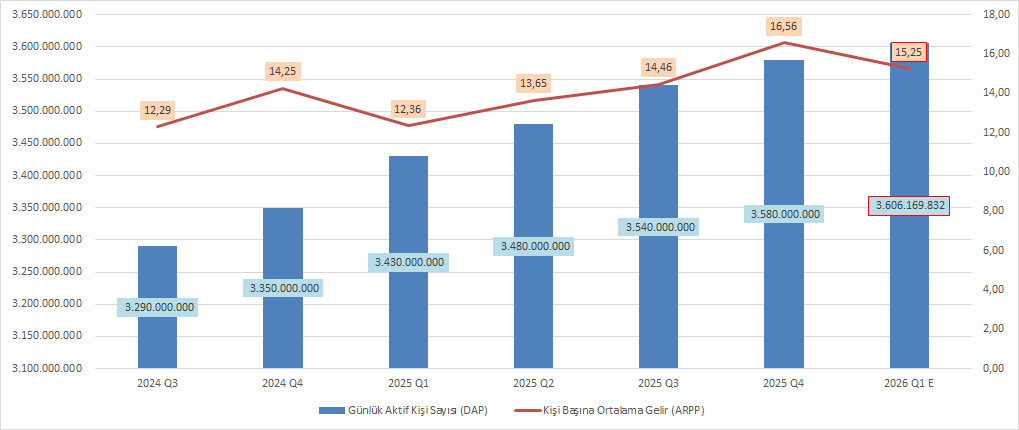

Kullanıcı büyümesi (DAP) çok güçlü ve sürdürülebilir görünümde ilerliyor. Geçen yılın aynı dönemine göre yaklaşık %7 oranında büyüyen günlük aktif kullanıcı sayısı; Reels, Threads ve yapay zeka destekli içerik öneri sistemlerinin kullanıcı etkileşimini ve platformlarda geçirilen süreyi artışını destekliyor.

Diğer yandan Meta’nın yapay zeka tabanlı reklam optimizasyonu sayesinde reklam verenlerin ödemeye razı oldukları fiyatları artışı %16 oranına ulaşarak, kişi başına ortalama geliri (ARPP) 16,5 doların üzerine çıkarıyor. Piyasa 2026 yılı ilk çeyreğinde DAP’ın 3,6 milyar kişiyi aşmasını ve ARPP’i 15,25 dolar seviyesinde oluşmasını bekliyor.

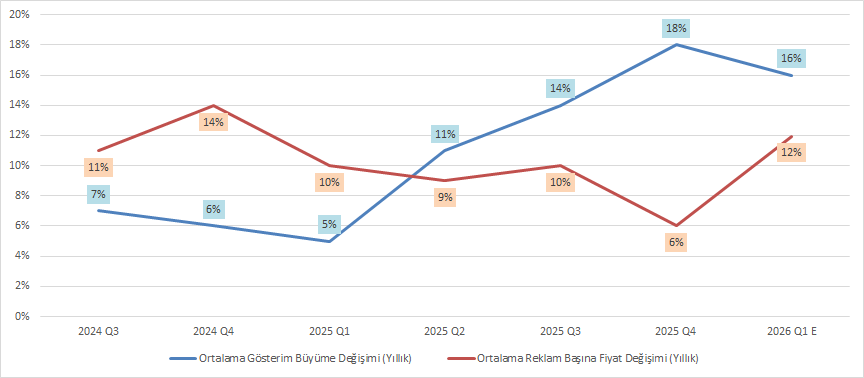

Bu durumun yanında şirketin reklam gösterimi ve reklam başına fiyat değişimi arasındaki dönüşüm devam ediyor. 2025’in ikinci yarısından itibaren gösterim büyümesi fiyat büyümesini açık ara geride bırakarak, Meta’nın reklam gelirinin daha az fiyat artışına bağımlı, daha çok hacim ve verimlilik kaynaklı yapısının devam ettiğini gösteriyor. 2026 yılı ilk çeyreği için ortalama gösterimin %16 oranında büyümesini ve reklam başına fiyatın %12 artması bekleniyor.

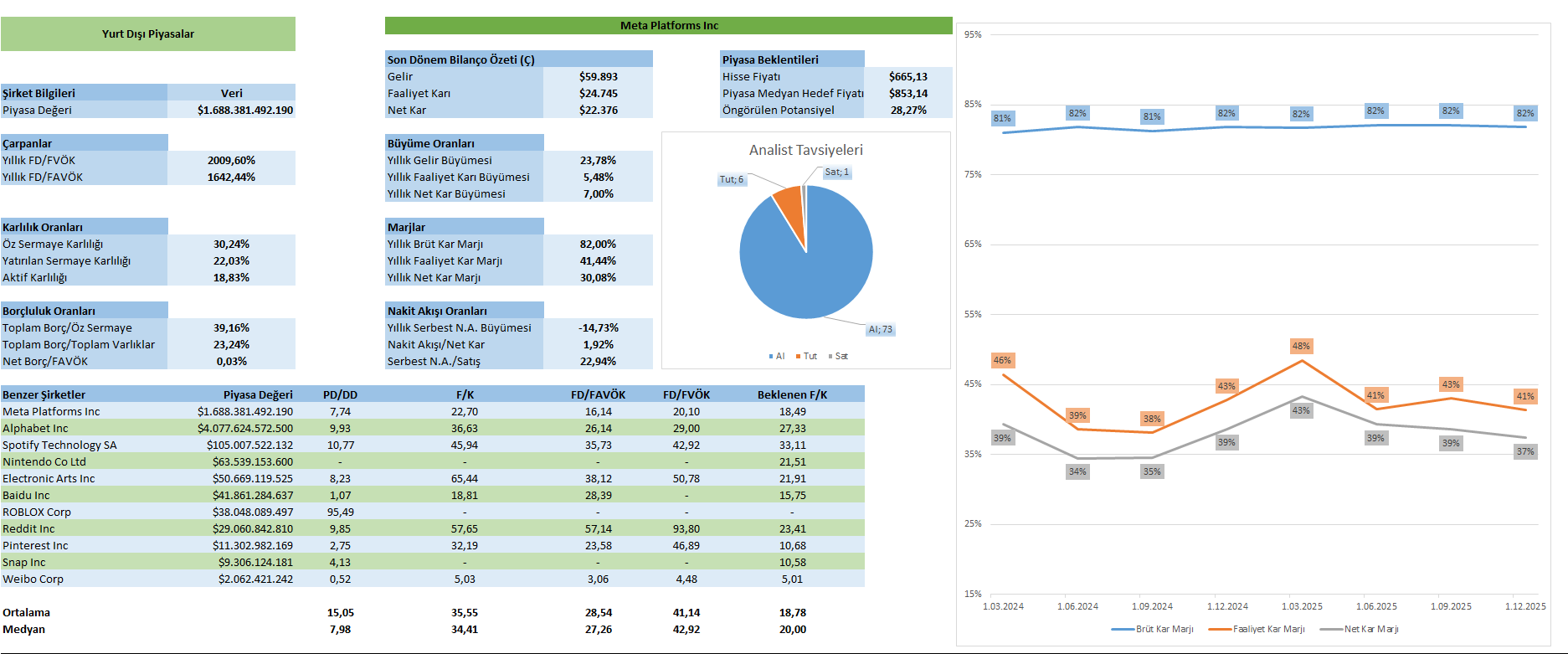

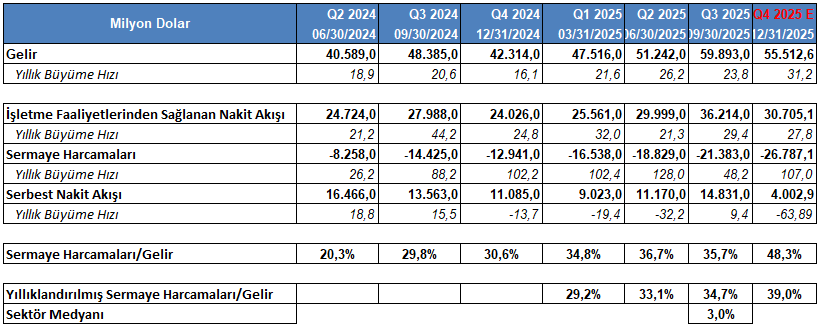

Meta’nın 2025 yılı ilk çeyreğinde toplam geliri bu dinamiklerle %23,8 oranında büyüyerek 59,8 milyar doları aştı. Brüt kar %24’e yakın bir oranda artarken, 49 milyar dolar sınırına ulaştı. Faaliyet karı 24,7 milyar dolara %5,5 yükselişle; net kar 22,3 milyar dolara %7 değişimle arttı.

Gelirdeki büyüme hızına kıyasla faaliyet karı ve net kardaki büyümenin yavaş kalması, bu kalemlerdeki marjların da soğumasına yol açtı. Brüt kar marjı geçen yılın aynı dönemindeki %81,7 oranından %81,8 oranına yükselirken; faaliyet kar marjı %48,3’ten %41,3’e ve net kar marjı %43’ten %38’e geriledi. Burada şirketin yüksek tutarlı sermaye harcamalarının getirdiği baskının hissedildiği ifade edilebilir.

Bu durum aynı zamanda şirketin karlılık oranlarının da yıllık bazda gerilemesine neden oluyor. Öz sermaye karlılığı %37,1’den %30,2’ye gerilerken; yatırılan sermaye karlılığı %28’den %22’ye düşüş gösterdi. Net kardaki artışın, öz sermaye ve yatırılan sermaye artışına göre daha yavaş büyüdüğü ifade edilebilir. Yatırılan sermaye karlılığı, ağırlıklı ortalama sermaye maliyetine (%13,80) oranla yüksek kalarak, ekonomik katma değer yaratım sürecinin devam ettiğini gösterebilir.

Bu çeyreklik dönemde Meta’nın borçluluk oranlarında ise artışın yaşandığı gözleniyor. Öz sermayeye oranla toplam borç %27,2’den %39,1’e yükselirken; toplam varlıklara oranla toplam borç %18’den %23,2’ye çıktı. Bu iki oranın yanında net bor / öz sermaye oranı -15,3%’ten %1,6 oranına yükseldi. Bu tablo şirketin sermaye harcamalarını finanse ederken daha fazla finansal kaldıraç kullandığını, aynı zamanda net nakit pozisyonundan net borç pozisyona geçtiğini gösteriyor.

Meta, bu çeyrekte işletme faaliyetlerinden 36,2 milyar dolar nakit sağlarken, 21,3 milyar dolar sermaye harcaması gerçekleştirdi. işletme faaliyetlerinden sağlanan nakit %29 oranında büyürken, sermaye harcamaları %48 oranında artış yaşadı. Buradan hareketle serbest nakit akışı 14,8 milyar dolara ulaşırken yıllık bazda %9 oranında büyüme gösterdi. 2026 yılı ilk çeyreği için piyasa 26,7 milyar dolar sermaye harcaması ve serbest nakit akışının 4 milyar dolara yıllık %64 oranında yavaşlama göstermesini bekliyor.

Şirket bu sonuçlar ve güncel fiyatlamayla birlikte 1,6 trilyon dolar piyasa değerinde işlem görüyor. Bu sonuçlarla Meta güncel sonuç ve cari fiyatlamayla; 22,7 çarpanla F/K; 16,14 çarpanla FD/FAVÖK rasyosuyla işlem görüyor. Piyasanın büyüme beklentilerinin dahil edildiği beklenen F/K rasyosu ise 18,49 çarpanla fiyatlanıyor. Bu çarpanlarla Meta, benzerlerinin medyan değeri altında konumlanıyor.

Yakın Dönem Beklentileri

Buradan, şirketin birinci çeyreklik dönemde sunacağı bilançoya dair piyasa beklentilerini ele alan Bloomberg anketini incelersek;

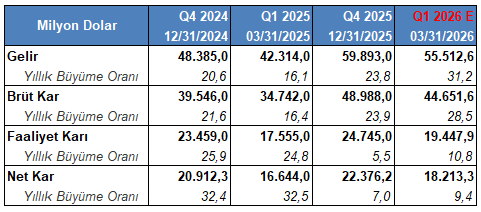

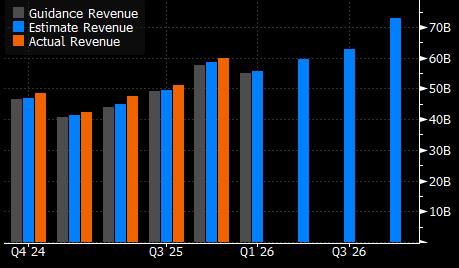

Gelirin 55 milyar 513 milyon dolar tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 56,5 milyar dolar ve ne düşük beklenti 53,6 milyar dolar tutarında bulunuyor.

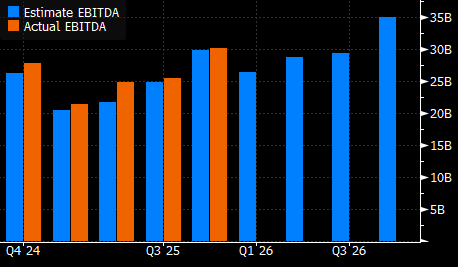

FAVÖK’ün 26 milyar 471 milyon dolar ile karşımıza çıkması düşünülüyor. Beklentiler en yüksekte 33,3 milyar dolar ve en düşükte 23,4 milyar dolar ile yer alıyor.

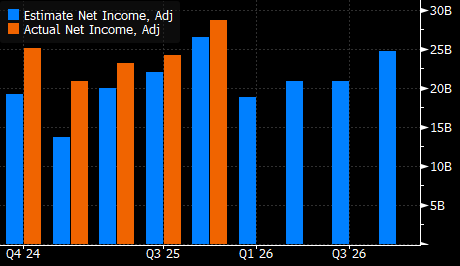

Net karın 18 milyar 751 milyon dolar tutarında sonuçlanması öngörülüyor. Beklenti aralığı en yukarıda 22,5 milyar dolar ve en aşağıda 16,4 milyar dolar olarak yer buluyor.

Hisse başı karın 8,14 dolar seviyesinde gerçekleşmesi bekleniyor. Hisse başı kara yönelik beklentiler 8,91 – 6,62 aralığında oluşuyor.

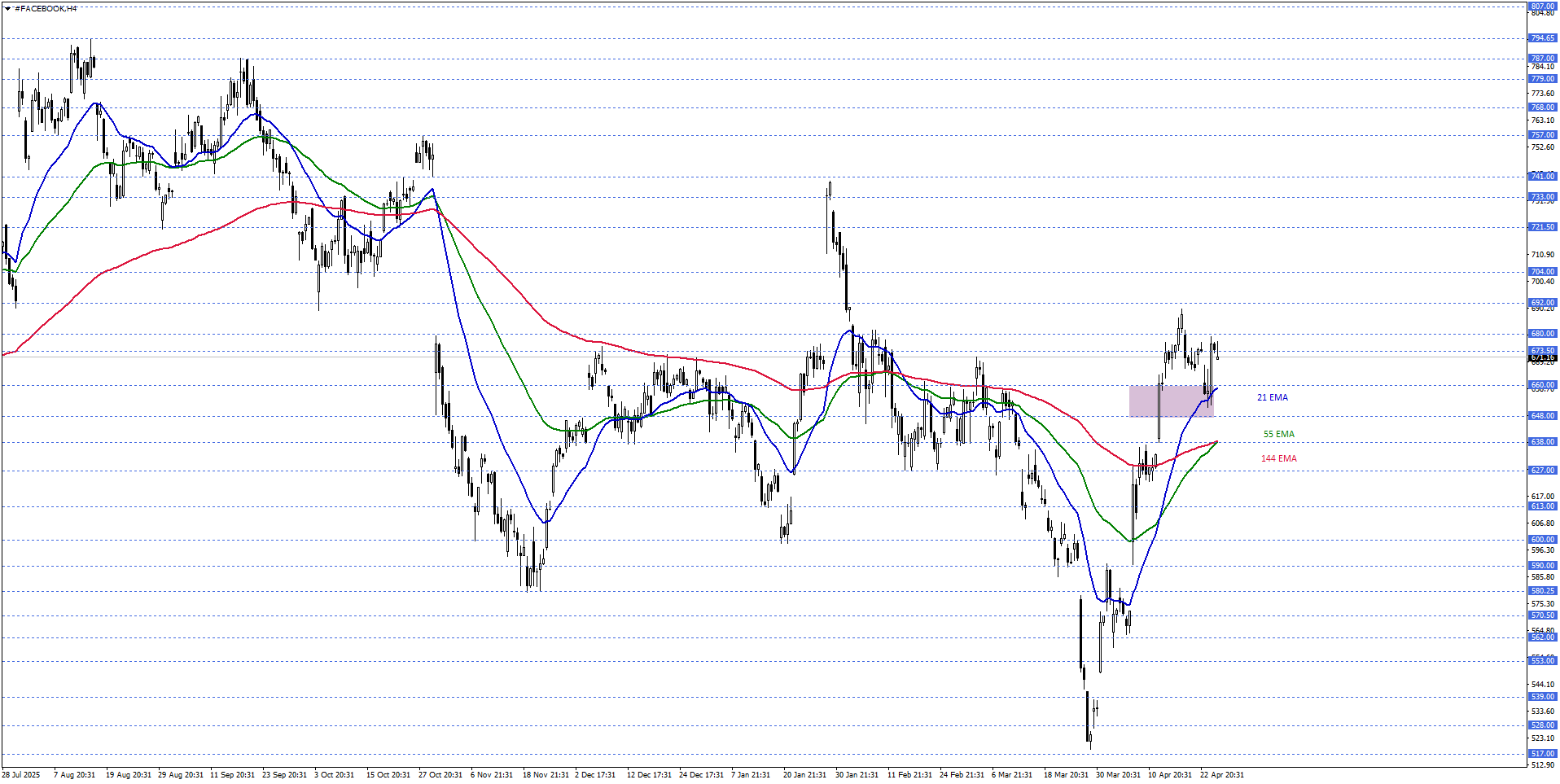

Meta Teknik Analizi

Meta hisse fiyatını kısa vadede teknik açıdan değerlendirdiğimizde, 21 EMA’nın desteklediği 648,00 – 660,00 bölgesini takip etmekteyiz. Hisse fiyatı ilgili bölge üzerinde fiyatlandığı sürece, kısa vadede yükseliş isteği sürebilir. Bu eğilimin devam etmesi halinde 680,00 ve 692,00 dirençlerine doğru fiyatlamalar izlenebilir.

Alternatif durumda, düşüş eğiliminin hakim olabilmesi için, izlediğimiz bölgenin alt bacağı 648,00 seviyesi altında kısa vadeli kalıcılığı görmek gerekebilir. Bu halde 638,00 ve 627,00 destekleri gündeme gelebilir.