Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 17 Ekim 2025

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

S&P Türkiye Değerlendirmesi

Uluslararası kredi derecelendirme kuruluşu S&P, 1 Kasım 2024’te Türkiye’nin kredi notunu “B+”dan “BB-”ye yükseltmiş, ancak görünümü “pozitif”ten “durağan” seviyesine çekmişti. O gün Türkiye’nin 5 yıllık CDS primi 269 baz puan seviyesindeydi. Aradan geçen altı ayın ardından, 25 Nisan 2025’te yaptığı değerlendirmede S&P, beklentilere paralel olarak kredi notunu “BB-”, görünümünü ise yine “durağan” olarak koruduğunu açıkladı. Ancak bu kez karar günü CDS 334 baz puan seviyesindeydi. Yani Kasım’a kıyasla risk priminde gözle görülür bir artış söz konusuydu.

S&P raporunda, ekonomi yönetiminin yüksek enflasyonu düşürmeye ve dolarizasyonu azaltmaya yönelik politikalarına duyulan güvenin sürdüğü vurgulandı. Ancak aynı zamanda bazı risklere de dikkat çekildi. Döviz kurunda ani ve sert değer kaybı, enflasyonla mücadelede gevşeme ya da rezervlerde hızlı bir erime yaşanması halinde notun aşağı yönlü baskı görebileceği belirtildi. Öte yandan, enflasyonun kalıcı şekilde tek haneye inmesi ve TL’ye olan güvenin güçlenmesi durumunda not artışı için kapının açık olduğu mesajı da verildi. Ayrıca, siyasi gelişmelerin ve şirketlerin artan döviz talebinin ekonomik istikrar üzerinde baskı oluşturabileceği ifade edildi.

Bugüne geldiğimizde ise tablo biraz daha farklı. Dezenflasyon süreci istikrarlı biçimde sürüyor ve TCMB’nin enflasyona uyumlu adımlarına devam ettiğini görüyoruz. Siyasi riskler gündemde kalmaya devam etse de, CDS tarafında son dönemde önemli bir geri çekilme yaşandı. Bu çerçevede, 25 Nisan’daki karar gününde gördüğümüz risk primi ile bugünkü seviyeleri karşılaştırdığımızda, S&P’nin 17 Ekim 2025’te yapacağı değerlendirmede olumlu bir adım atma ihtimalini göz ardı etmiyoruz.

ŞİRKET HABERLERİ

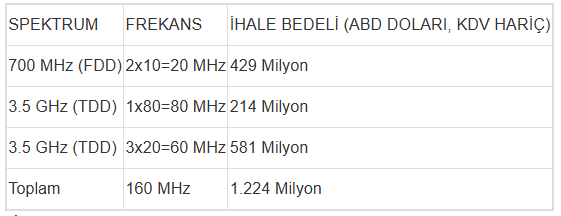

TCELL: Şirketimiz, Bilgi Teknolojileri ve İletişim Kurumu ("BTK") tarafından bugün düzenlenen "Mobil Elektronik Haberleşme Altyapılarının Kurulması ve İşletilmesi ile Hizmetlerinin Sunulmasına İlişkin Yetkilendirme ile 30/04/2029 Tarihinde Sona Erecek Olan Mevcut Yetkilendirmeler Kapsamındaki Altyapı ve Hizmetlerin Bu Yetkilendirmeye Tabi Edilmesine Yönelik İhale" kapsamında gerçekleştirilen 5G frekans tahsisi ihalesinde, toplam 160 MHz frekansı 1.224 Milyon ABD Doları (KDV hariç) bedelle 31 Aralık 2042 tarihine kadar kullanma hakkını kazanmıştır. Frekans bedeli 2 Ocak 2026, 25 Aralık 2026 ve 2 Mayıs 2027 tarihlerinde 3 eşit taksitte ödenecektir.

Bu ihale sonucunda Turkcell, Türkiye'de kullanıma açık toplam 949,2 MHz frekans kaynağının 394,4 MHz'inin kullanım hakkına ulaşmış olup, toplam frekansın yaklaşık %42'sini kullanabilecektir. Turkcell, 4.5G'de olduğu gibi, 5G'de de en geniş frekans portföyüne ulaşarak, teknik olarak Türkiye'de en yüksek 5G hızını sunabilecek operatör konumuna gelmiştir. Sahip olduğu güçlü spektrum avantajı ile Turkcell, Türkiye'nin en yüksek 5G kapasitesini sağlayarak sektör liderliğini perçinleyecektir.

Turkcell, bu ihaleyle birlikte, mevcut diğer yetkilendirmelerinin (2G, 3G ve 4.5G) süresini 31 Aralık 2042 tarihine kadar uzatmaya hak kazanmıştır. Bu kapsamda, 30 Nisan 2029 ve 31 Aralık 2042 dönemi boyunca her yıl, mobil servislerden elde ettiği brüt satış gelirlerinin %5'i (KDV hariç) BTK'ya ödenecektir.

5G teknolojisinin 1 Nisan 2026 itibarıyla müşterilerimizin hizmetine sunulması planlanmaktadır.

5G ihalesinde Turkcell'in aldığı frekanslar ve bedellerine aşağıda yer verilmiştir. İhale yasal gerekliliklerinin tamamlanması ardından tamamlanacak olup, ihale bedeli iç kaynaklar ve çeşitli finansman alternatifleri kullanılarak ödenecektir.

*İhale bedelinin bugün için geçerli 15.10.2025 tarihli alış kuru olan 41,7611 üzerinden hesaplanan TL karşılığının, 31.12.2024 tarihinde sona eren hesap dönemine ait gelir tablosundaki yıllık brüt satış hasılatına oranıdır.

TTKOM: Türk Telekom Grubu'nun stratejik planları çerçevesinde, BTK tarafından 16 Ekim 2025 tarihinde gerçekleştirilen İhale'ye katılan grup şirketimiz TT Mobil İletişim Hizmetleri A.Ş. (TT Mobil), İhale sonucuna göre;

- 700 MHz Frekans bandında 2x10 MHz genişliğindeki A3 frekans paketini 425 milyon ABD Doları,

- 3500 MHz Frekans bandında 1x80 MHz genişliğindeki B2 frekans paketini 209 milyon ABD Doları,

- 3500 MHz Frekans bandında 1x20 MHz genişliğindeki B7 frekans paketini 212 milyon ABD Doları

- 3500 MHz Frekans bandında 1x20 MHz genişliğindeki B8 frekans paketini 248 milyon ABD Doları bedel ile almaya hak kazanmıştır.

Böylece TT Mobil,

- 5G için en önemli frekans olan 3.5 Ghz frekans bandında ve toplam frekans sahipliğinde abone başına en geniş kapasiteye sahip operatör olmuştur.

- Pazardaki toplam frekans bandı sahiplik oranını artırmış ve 315 MHz toplam bant genişliğine ulaşmıştır. Söz konusu frekans paketlerinin toplam bedeli 1.094 milyon ABD Doları + KDV olarak gerçekleşmiş olup frekans paketlerine ilişkin ödeme (KDV hariç) üç eşit taksitte 02.01.2026, 25.12.2026 ve 02.05.2027 tarihlerinde gerçekleştirilecektir. Ayrıca süresi 2029 yılında bitecek olan mevcut yetkilendirmelerin (2G, 3G ve 4.5G) süresinin 31.12.2042 tarihine kadar uzatılması için operatörler, 2029 yılı (yalnızca 30 Nisan 2029 ile 31 Aralık 2029 arası) ve sonrasında yıllık mobil brüt satışlarının (KDV hariç) %5'ini ödeyeceklerdir. İlgili mevzuat hükümlerine göre yasal gerekliliklerin tamamlanmasının ardından yetkilendirme süreci tamamlanmış olacaktır.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Ekim ayı, hem iç politikadaki gelişmeler hem de beklentilerin üzerinde gelen Eylül enflasyonuyla hareketli başladı. Piyasalar yön bulmakta zorlanırken, 20 Ekim’de TURSG ile başlayacak 3. çeyrek bilanço dönemi adeta taşları yeniden dizmeye hazırlanıyor. Detaylı analize ‘’2025 3.Çeyrek Bilanço Dönemi: Yılın Devamı İçin Ön İzleme’’ raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Geriledi

ABD endekslerindeki satışlar ardından Asya endekslerinin de haftanın son işlem gününde kayıp yaşadığı izlendi. ABD – Çin gerilimi ve ABD hükümetinin kapalı kalma durumu gibi koşullar, hisse piyasalarının güçlü konumunun sorgulanmasına ve sektörlerin zayıflıklarının tartışılmasına neden oluyor. Bu kez de ABD’deki bölgesel bankaların kredi koşullarına ilişkin endişeler öne çıkmış durumda.

Asya seansında Japon Nikkei endeks, Hong Kong ve Şangay endekslerinde 1% ve üzerinde kayıplar izlendi. Nasdaq ve S&P500 vadeli işlemleri Asya seansında 0,4% civarında kayıp yaşadı. ABD 10 yıllık tahvil faizi 3,94% bölgesine kadar çekildi. Dolar endeksi 7 Ekim’den bu yana en düşük seviyelere ulaştı.

ABD’de hükümetin kapalı kalma durumu gittikçe karamsar bir tablo oluşturuyor. Senato’da yeni tasarı da kabul edilmedi ve kapanma üçüncü haftasına daha da yaklaştı. Bunun tarihteki en büyük kapanma olma yolunda ilerlediği endişeleri artarken, ekonomiye etkilerinin de kalıcı olabileceği yorumları artmış durumda.

ABD – Çin geriliminin sürmesi de bu tabloya negatif yönde katkı yapıyor. Bir taraftan da Beyaz Saray’ın otomotiv sektörüne yönelik artan yükleri hafifletmeye hazırlandığı haberleri takip ediliyor.

Trump ve Putin’in dün yaptığı iki saatlik telefon görüşmesi sonrasında Budapeşte’de bir araya gelme kararı alındığı bildirildi. Petrol fiyatları ABD – Çin gerilimi ve Trump – Putin görüşme takviminin arz endişelerini baskılamasıyla beş ayı aşkın süredir görülen en düşük seviyeleri test etti.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Piyasa Katılımcıları Anketi | 29,86% | |

| 19:15 | USD | St. Louis Fed Başkanı Musalem'in Konuşması | ||

| 23:30 | TRY | S&P Global Kredi Notu | BB- | |

| 23:30 | TRY | S&P Global Kredi Notu Görünümü | Durağan |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.