Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 02 Ekim 2025

Ekonomik Görünüm

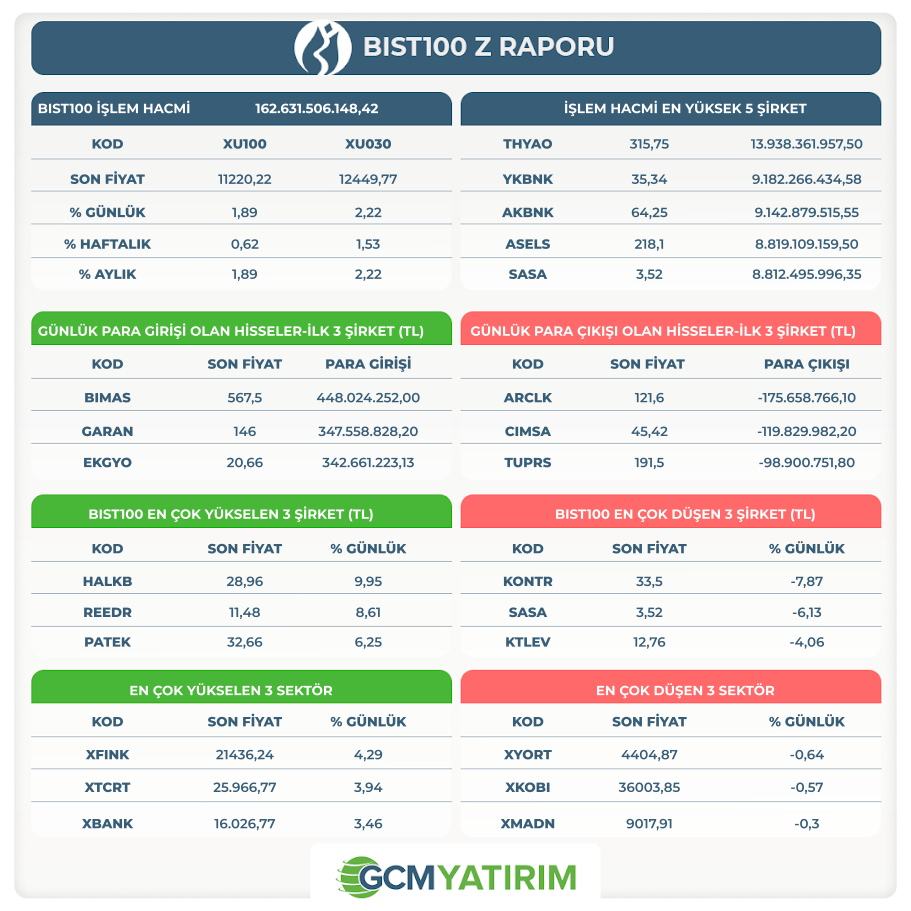

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

TTKOM: Türk Telekom olarak Grubumuzun yatırımlarının, stratejik girişimlerinin ve büyüme planlarının finansmanı amacıyla, Şirketimiz ile Industrial and Commercial Bank of China ("Orijinal Kreditör" ve "Aracı Banka") arasında 250 milyon USD tutarında uzun vadeli kredi anlaşması imzalanmıştır. Söz konusu kredinin nihai vadesi Eylül 2030, ortalama vadesi 4,9 yıl, yıllık faiz oranı TSOFR + %2,35 olup, tüm masraflar dâhil toplam maliyeti ise yıllık TSOFR + %2,56'dir.

BUCIM: Fabrikamızın GSM ruhsatı ile ilgili Bursa Büyükşehir Belediyesi'ne yapmış olduğumuz güncelleme başvurusu; fabrikamızın 1969 yılından beri faaliyette olmasına, son teknoloji ile dizayn edilen ve çevreci bir yatırım olan modernizasyon hattımıza ait tüm inşaat ruhsatlarının tam ve eksiksiz olmasına ve mevzuatın aradığı tüm gerekliliklerin yerine getirilmiş olmasına rağmen, Bursa Büyükşehir Belediyesi tarafından güncellenmemiş olup, konuya ilişkin encümen kararı bugün (01.10.2025 tarihinde) tarafımıza tebliğ edilmiştir. Haksız ve hukuki dayanaktan yoksun bu uygulamaya karşı yasal yollara müracaat edilecektir.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Eylül ayı tüm karmaşıklığıyla geride kalırken Ekim ayıda bazı belirsizlikleriyle beraber başladı. Enflasyon verilerine bağlı olarak TCMB’nin faiz patikasında nasıl bir yol izleyeceği merakla beklenirken bir yandan S&P’nin Türkiye değerlendirmesinde olumlu sonuç gelebilme ihtimali de gündemimizde yer alıyor. Diğer taraftan siyasi cephedeki gelişmelerde volatiliteyi artıran faktör olarak karşımıza çıkabilir. Ayın sonuna doğru başlayacak olan bilanço sezonu açısından sektör ve şirket değerlendirmeleri de oldukça önemlidir. Detaylı analize ‘’Geride Kalan Eylül, ''Yeni Beklentilerle Ekim'' raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endekslerinde Yükseliş

Asya endeksleri, dün ABD endekslerinin yükselmesi ardından yapay zeka sektörüne ilişkin haberlerin de desteğiyle pozitif seyretti. OpenAI’ın Güney Kore’de veri merkezi inşaatı için ön anlaşma sağlaması teknoloji sektörünü destekledi.

Dün ABD’de ADP özel sektör istihdamı -32 bin ile büyük bir sürpriz yaptı. Ağustos ayına ilişkin verinin de 54 binden -3 bine revize edilmesi etkiyi daha da hissedilir hale getirdi. Bu gelişmelerle birlikte Fed’in 29 Ekim beyanatında politika faizini 25 baz puan indirmesine kesin gözüyle bakılıyor. Aralık toplantısı için 25 baz puan indirim ihtimali ise 87%’nin üzerinde.

ABD’de hükümet kapanma süreci tedirginliğin sürmesine neden oluyor. Uluslararası Kredi Derecelendirme Kuruluşu S&P, hükümetin kapalı kaldığı her haftanın büyümeyi 0,1 – 0,2 puan aşağı çekebileceğini belirtti.

ABD endeks vadelileri sınırlı pozitiflik gösterirken, ABD 10 yıllık tahvil faizi 4,10% bölgesinde seyrediyor. Dolar endeksi dünkü kapanış seviyelerine yakın seyretti.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 9:15 | TRY | Otomotiv Satışları | 101.65 | |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 17:30 | USD | Dallas Fed Başkanı Logan’ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.