Mersis No : 0389070782000015")

Geride Kalan Eylül, ‘’Yeni Beklentilerle Ekim’’

Eylül ayında öne çıkan başlıklar:

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

→ Enflasyon – Faiz

→ OVP

→ Siyasi Gelişmeler - Cumhurbaşkanı Erdoğan ve ABD Başkanı Trump Görüşmesi

→ Menkul Kıymet İstatistikleri – Rezervler

Ekim ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir:

→ Enflasyon – Faiz

→ S&P Türkiye Değerlendirmesi

→ Sektörlerin Ortalamalardan Uzaklıkları

→ Aylık Öneriler

BİST100 – BİST30 Endeks Performansları

Ağustos ayında TL bazlı yeni zirve seviyelere ulaşılmasının ardından BİST30 ve BİST100 endeksinin Eylül ayını negatif bölgede tamamladığı görülmektedir. Bu negatifliğe ay boyunca gündemi meşgul eden siyasi gelişmelerin etkili olduğu söylenebilir. Son süreçte Cumhurbaşkanı Erdoğan ve ABD Başkanı Trump’ın görüşmesine yönelik iyimser beklentilerin toparlanma çabasını beraberinde getirdiği ancak yeterli olamadığı izlenmektedir.

BİST30 Şirket Performansları

Son üç aylık döneme bakıldığında, beklentiler ve bilanço sezonunun getirdiği sonuçlar ile birlikte haber akışlarının yön verdiği bir fiyatlama süreci öne çıkmıştı ve BİST30 şirketlerinde genele yayılan pozitif fiyatlama reaksiyonu izlenmişti. Eylül ayında ise görünüm tam tersine döndü ve genele yayılan negatif seyrin ön plana çıktığı görülmektedir. Hem makroekonomik hem de siyasi cephedeki gelişmelerin şirket fiyatlamaları üzerinde oldukça etkili olduğu izlenmektedir.

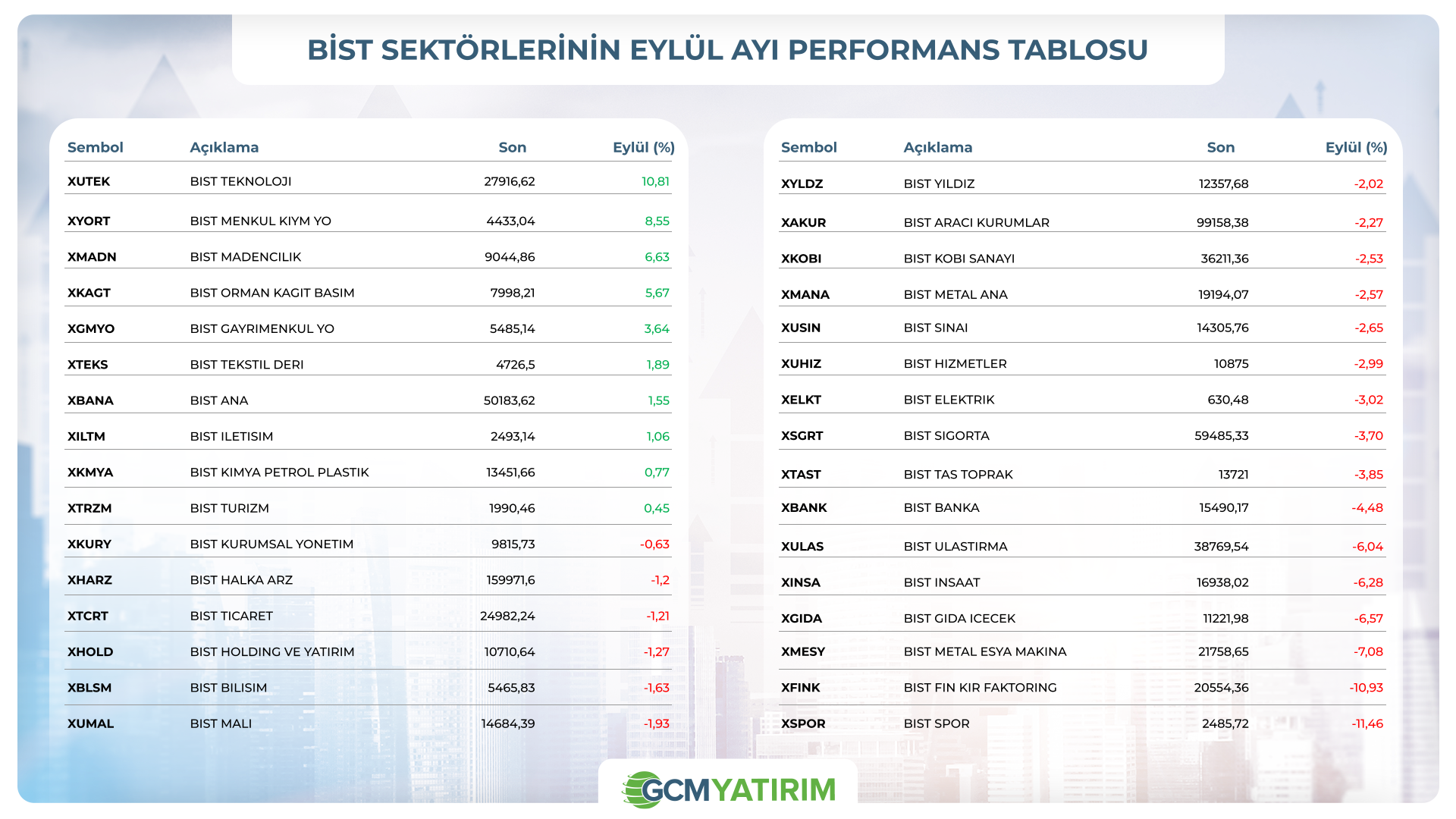

Sektör Görünümleri

Eylül ayında sektör görünümlerinde de negatif seyrin ön plana çıktığı görülmektedir. Özellikle ana sektör endekslerine bakıldığında XBANK %-4,48, XUSIN %-2,65, XHOLD %-1,27 ve XUHIZ %-2,99 tarafında yaşanan kayıpların BİST100 endeksi üzerinde de baskı yaratan önemli bir unsur olduğu görülmektedir.

Enflasyon – Faiz

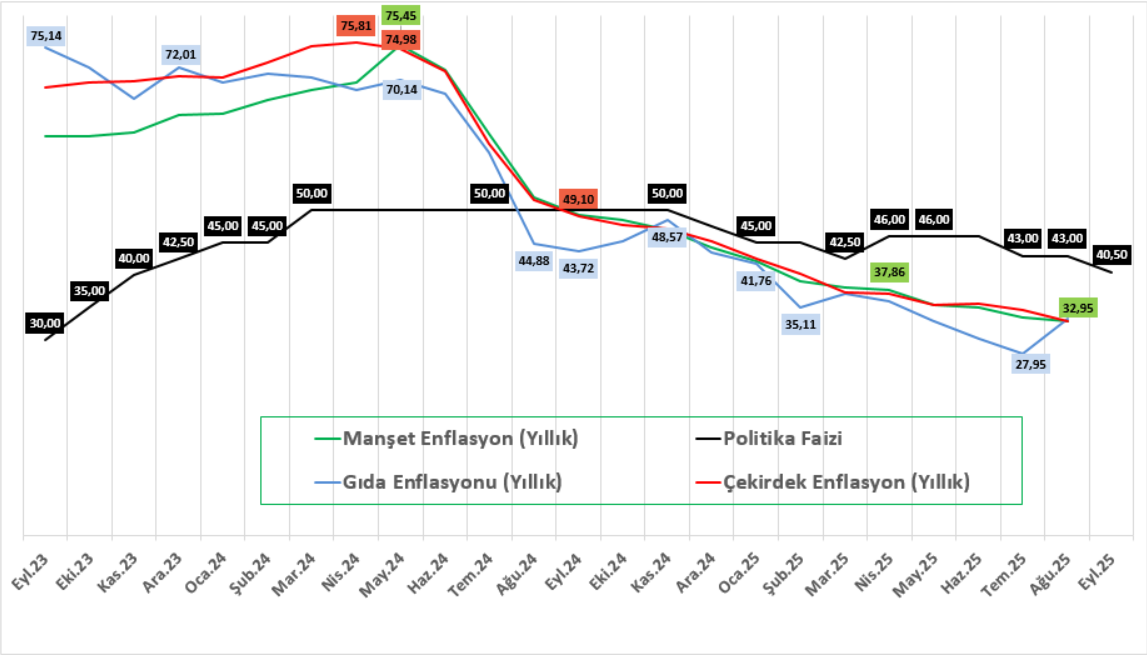

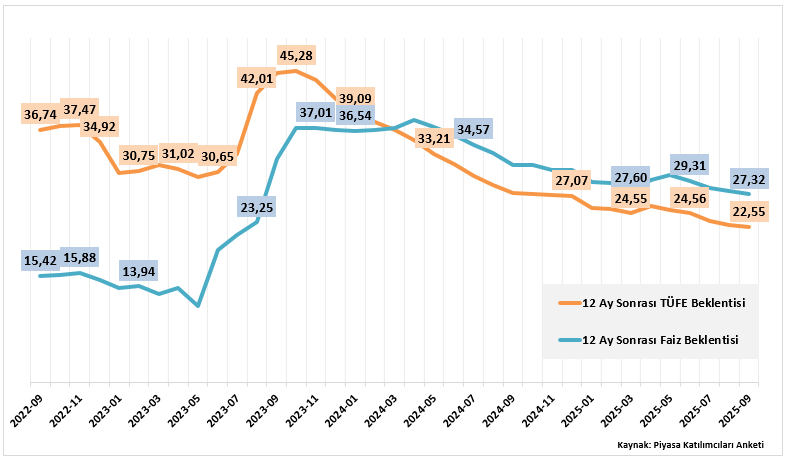

Ağustos enflasyonu piyasa beklentilerinin üzerinde gerçekleşerek fiyatlamalarda kısmi dalgalanmaya yol açtı. Piyasa, aylık %1,80 ve yıllık %32,65 seviyelerini öngörürken gerçekleşmeler sırasıyla %2,04 ve %32,95 oldu. Böylelikle dezenflasyon süreci 15. ayına ulaşmasına rağmen yıllık enflasyon görünümü beklentileri tam olarak karşılamadı.

Bu görünüm altında TCMB, 11 Eylül’deki toplantısında politika faizini 250 baz puan indirerek %43’ten %40,50 seviyesine çekti. Medyan beklenti 200 baz puanlık bir indirim yönündeydi. Enflasyonun beklenti üzerinde gerçekleşmesi nedeniyle daha temkinli bir indirim adımı gündeme gelebileceğini öngörüyorduk, beklentimizi 250 baz puan indirim yönünde şekillendirmiştik ve karar beklentimize paralel geldi. Ayrıca borç verme faizi %43,50’ye, borçlanma faizi ise %39,00’a indirildi.

Karar metninde enflasyon beklentileri, fiyatlama davranışları ve küresel gelişmelerin dezenflasyon süreci açısından risk oluşturmaya devam ettiği vurgulandı. TCMB, fiyat istikrarı sağlanana kadar sıkı duruşunu koruyacağını yineledi ve bu yaklaşımın talep, kur ve beklenti kanalları üzerinden dezenflasyonu destekleyeceğini ifade etti. Ayrıca ilk kez Orta Vadeli Program’a (OVP) doğrudan atıfta bulunularak, programda öngörülen makro çerçevenin dezenflasyon sürecine katkı sağlayacağı belirtildi.

OVP

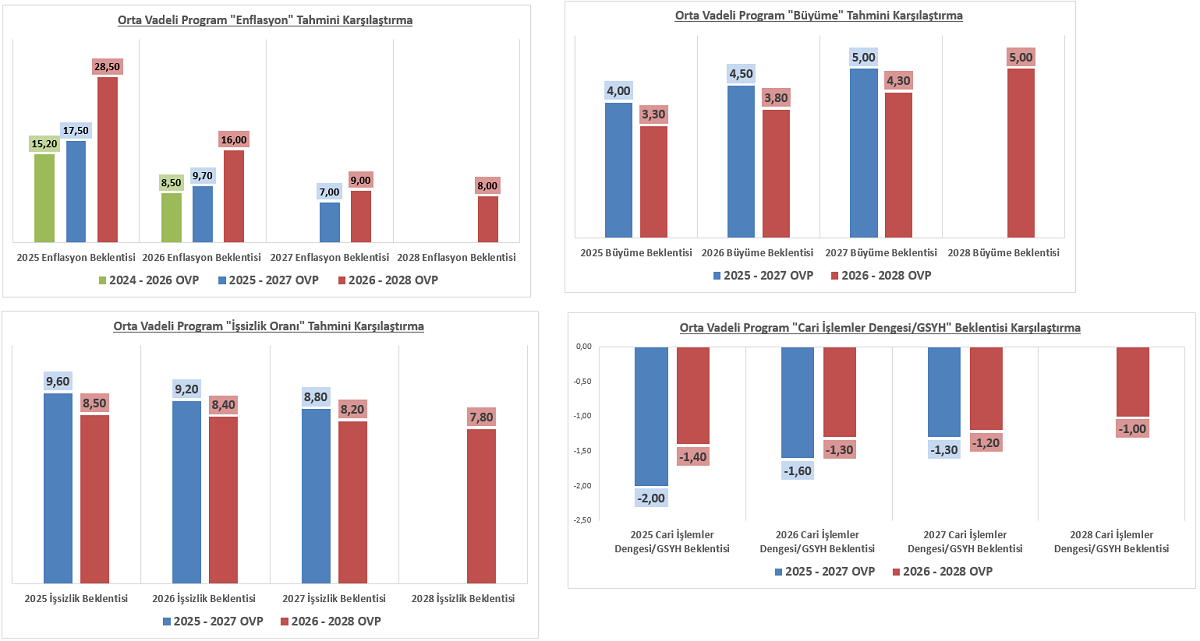

OVP’de enflasyon patikasına yönelik yapılan revizyonlarla birlikte daha gerçekçi bir çerçeve ortaya kondu. 2025 için enflasyon tahmini %28,5’e yükseltilirken, 2026 için %16’lık hedef belirlendi. Ancak mevcut ekonomik görünüm altında bu hedefler oldukça iddialı görünüyor. Piyasa beklentisi 2026’da %20–23 bandında şekillenirken, TCMB’nin Eylül ayı Piyasa Katılımcıları Anketi de benzer bir tablo ortaya koyuyor. 12 ay sonrası için %22,55, 2026 sonu için %20,75 seviyeleri öne çıkıyor.

Önceki OVP’de 2025 için %17,5, 2026 için ise %9,7 gibi çok daha düşük hedefler yer alıyordu. Dolayısıyla Ağustos’ta TÜFE’nin %32,95 seviyesinde gerçekleşmesi, yukarı yönlü revizyonların kaçınılmaz olduğunu teyit etmiş oldu. Yeni tahminler piyasa ile daha uyumlu olsa da, 2026 hedefi ile piyasa beklentileri arasındaki makas hala programın uygulanabilirliğine dair soru işaretlerini canlı tutuyor.

Siyasi Gelişmeler - Cumhurbaşkanı Erdoğan ve ABD Başkanı Trump Görüşmesi

Ay geneline yayılan siyasi cephedeki gelişmeler Borsa İstanbul’da dalgalı fiyat hareketlerini de beraberinde getirdi. Özellikle ana gündem maddesi Kurultay davasıydı. 15 Eylül’de görülen dava da Ankara 42. Asliye Hukuk Mahkemesi, CHP'nin 38. Olağan Kurultayı'nın iptali istemiyle açılan davayı 24 Ekim'e erteledi. Gündeme ilişkin belirsizlikler korunmaya devam ediyor. Ekim ayında da gelişmeler dikkatle izlenecektir.

25 Eylül’de gerçekleşen Cumhurbaşkanı Erdoğan ve ABD Başkanı Trump görüşmesine yönelik piyasa da iyimser beklentiler ön plana çıkmıştı. Görüşme öncesi yapılan açıklamalara göre Cumhurbaşkanı Erdoğan, ABD ile ilişkilerde özellikle savunma sanayi (F-35 ve F-16) ile Halkbank konularının masada olacağını ve bu başlıkları kapsamlı biçimde ele almayı planladıklarını ifade etti. ABD Başkanı Trump ise Türkiye ile ticari ilişkilerin güçlü olduğunu, karşılıklı alım-satım hacminin yüksek seyrettiğini vurgularken, Türkiye’ye yönelik CAATSA yaptırımlarının kaldırılmasına ilişkin soruya “Bunları konuşacağız” yanıtını verdi.

Görüşme kapsamında en hızlı ve somut ilerleme ikili ticaret alanında kaydedildi. Bu kapsamda enerji başlığı öne çıktı. Türkiye’nin ABD’den uzun vadeli LNG alımı ve nükleer enerji iş birliği anlaşmaları dikkat çekti. Ayrıca Irak–Türkiye boru hattından petrol akışının yeniden başlayacağı açıklandı. Bunun yanı sıra Türkiye’nin Boeing’den 225 yolcu uçağı satın almasına yönelik anlaşma da taraflar arasındaki ticari ilişkilerin derinleştiğine işaret etti.

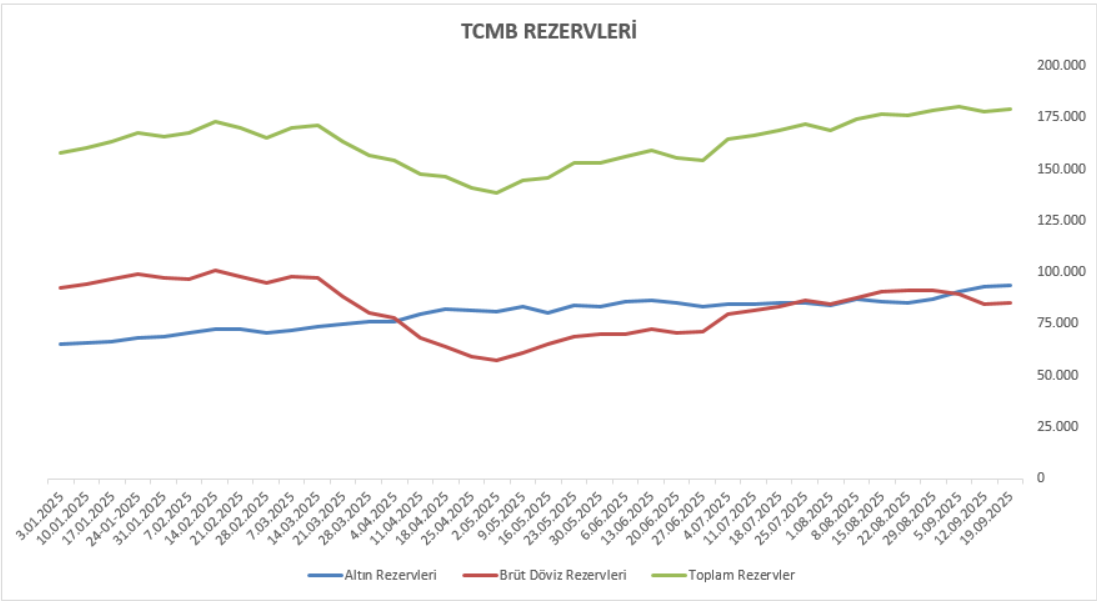

Menkul Kıymet İstatistikleri – Rezervler

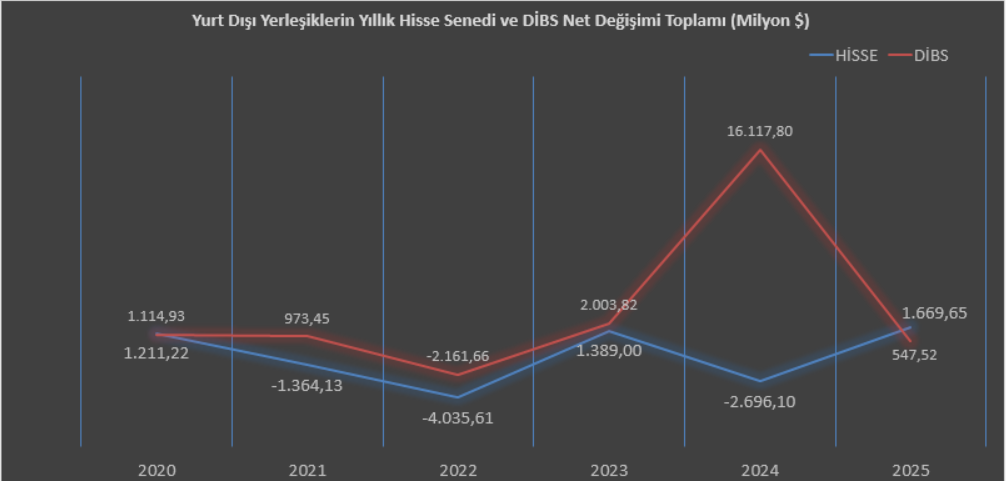

Eylül ayı özellikle siyasi arenadaki gelişmelerin etkisiyle genel olarak olumsuz bir zeminde ilerledi. Yabancıların pozisyonlanmalarına bakıldığında hisse senedi tarafından çıkışlar gözlenirken tahvil tarafına yönelim içinde oldukları ve tahvil pozisyonlarının pozitif tarafa geçtiği görülmektedir. Yılbaşından bu yana bakıldığında, hisse senetlerinde 1,66 milyar dolarlık net alım yapılmasına karşın, tahvil piyasasında 547,5 milyon dolarlık alım gerçekleştiği izlenmektedir.

Rezervler tarafına bakıldığında ise Ağustos ayının son haftasından 19 Eylül ile biten haftaya kadarki süreçte altın rezervlerinde 6,42 milyar dolar artış yaşanırken döviz rezervlerinde 5,93 milyar dolarlık azalış dikkat çekmektedir. Toplam rezervler ise bu dönemde 0,5 milyar dolarlık artış kaydetmiştir.

‘’Yeni Beklentilerle Ekim’’

Enflasyon – Faiz

Ekim ayının başlamasıyla birlikte piyasanın odağı 3 Ekim’de açıklanacak olan Eylül ayı enflasyon verilerine kayıyor. Geçen ay gelen rakamlar beklentilerin üzerinde gelmiş ve dezenflasyon sürecinin hızına dair tartışmaları gündeme taşımıştı. Eylül için piyasa medyan beklentisi aylık %2,50, yıllık ise %32,38 seviyesinde bulunuyor. Ancak veri, 23 Ekim’deki Para Politikası Kurulu toplantısında Merkez Bankası’nın atacağı adımlar açısından kritik önem taşıyor. Aylık enflasyonun seyri, faiz indirimlerinin hızı ve kapsamını doğrudan etkileyen bir gösterge olarak öne çıkıyor. Beklentinin üzerinde gelebilecek bir veri, PPK’nın temkinli bir duruş sergileyeceği algısını güçlendirirken düşük sürpriz bir veri, faiz indirimlerinin hızlanabileceği beklentisini gündeme taşıyabilir.

Hizmet sektöründe yavaşlamanın sınırlı kalması, eğitim döneminin başlamasıyla artan harcamalar ve gıdadaki mevsimsel baskılar, Eylül enflasyonu için yukarı yönlü riskleri artırıyor. Bu nedenle, sadece yıllık rakam değil, aylık artışın hızı da yakından izlenecek.

Merkez Bankası, para politikasını enflasyon verileriyle uyumlu bir şekilde şekillendirmeye devam ediyor. Önümüzdeki aylarda atacağı adımların büyüklüğü ve hızı büyük ölçüde enflasyon gelişmelerine bağlı olacak. Bu noktada piyasa katılımcıları için en önemli referanslardan biri, Merkez Bankası’nın 12 aylık enflasyon beklentileri olarak öne çıkıyor. Mevcut beklentiler, 12 aylık enflasyonun %23’ün altında seyredeceği yönünde ve faizin ise enflasyonun yaklaşık 5 puan üzerinde konumlanacağı tahmin ediliyor. Bu çerçevede, Merkez Bankası’nın faiz kararlarının sadece fiyat istikrarını gözetmekle kalmayıp aynı zamanda ekonomik büyümeyi desteklemeyi de hedeflediği anlaşılabiliyor.

Özellikle enflasyonun seyrine göre uygulanacak faiz indirimi veya sıkılaştırma adımları, piyasalar açısından önemli bir gösterge niteliğinde olacak. Yatırımcılar ve piyasa katılımcıları, bu verileri yakından takip ederek pozisyonlarını belirlemeye çalışacak. Dolayısıyla önümüzdeki dönemde enflasyon ve faiz arasındaki makasın nasıl şekilleneceği, hem para politikasının gidişatı hem de piyasa beklentileri açısından kritik önemde olacak.

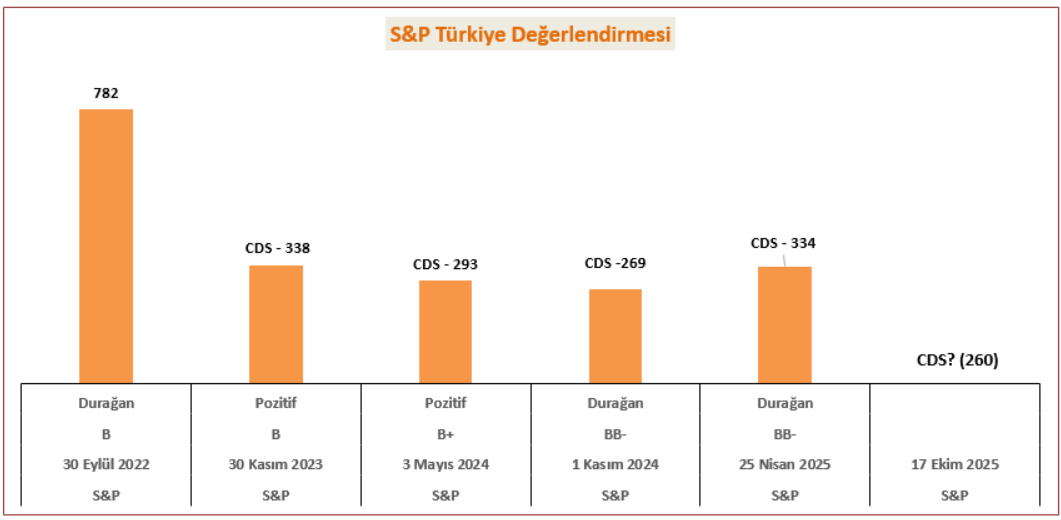

S&P Türkiye Değerlendirmesi

Uluslararası kredi derecelendirme kuruluşu S&P, 1 Kasım 2024’te Türkiye’nin kredi notunu “B+”dan “BB-”ye yükseltmiş, ancak görünümü “pozitif”ten “durağan” seviyesine çekmişti. O gün Türkiye’nin 5 yıllık CDS primi 269 baz puan seviyesindeydi. Aradan geçen altı ayın ardından, 25 Nisan 2025’te yaptığı değerlendirmede S&P, beklentilere paralel olarak kredi notunu “BB-”, görünümünü ise yine “durağan” olarak koruduğunu açıkladı. Ancak bu kez karar günü CDS 334 baz puan seviyesindeydi. Yani Kasım’a kıyasla risk priminde gözle görülür bir artış söz konusuydu.

S&P raporunda, ekonomi yönetiminin yüksek enflasyonu düşürmeye ve dolarizasyonu azaltmaya yönelik politikalarına duyulan güvenin sürdüğü vurgulandı. Ancak aynı zamanda bazı risklere de dikkat çekildi. Döviz kurunda ani ve sert değer kaybı, enflasyonla mücadelede gevşeme ya da rezervlerde hızlı bir erime yaşanması halinde notun aşağı yönlü baskı görebileceği belirtildi. Öte yandan, enflasyonun kalıcı şekilde tek haneye inmesi ve TL’ye olan güvenin güçlenmesi durumunda not artışı için kapının açık olduğu mesajı da verildi. Ayrıca, siyasi gelişmelerin ve şirketlerin artan döviz talebinin ekonomik istikrar üzerinde baskı oluşturabileceği ifade edildi.

Bugüne geldiğimizde ise tablo biraz daha farklı. Dezenflasyon süreci istikrarlı biçimde sürüyor ve TCMB’nin enflasyona uyumlu adımlarına devam ettiğini görüyoruz. Siyasi riskler gündemde kalmaya devam etse de, CDS tarafında son dönemde önemli bir geri çekilme yaşandı. Bu çerçevede, 25 Nisan’daki karar gününde gördüğümüz risk primi ile bugünkü seviyeleri karşılaştırdığımızda, S&P’nin 17 Ekim 2025’te yapacağı değerlendirmede olumlu bir adım atma ihtimalini göz ardı etmiyoruz.

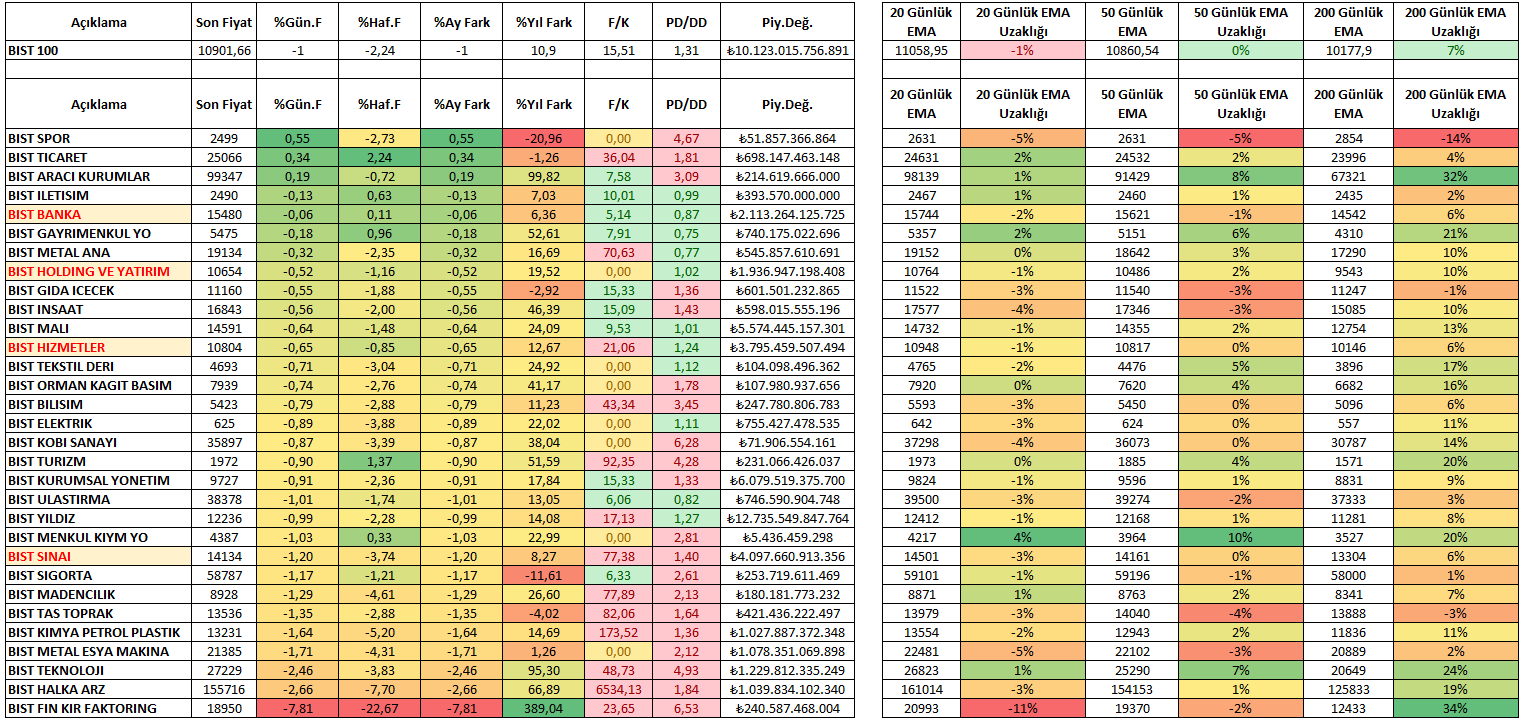

Sektörlerin Ortalamalardan Uzaklıkları

Aşağıdaki tablo 1 Ekim 2025 piyasa açılışından sonraki verileri kapsamaktadır. Mevcut görünümde BİST100 endeksi ve 4 ana + 27 alt sektörün ilgili ortalamalardan uzaklıkları görülmektedir. Trendlerin momentumunu ya da olası riskleri değerlendirebilmek adına farklı bakış açısı sağlayabilir.

Not: Veriler 1 Ekim 2025 Saat 12:00’da alınmıştır.

Aylık Öneriler

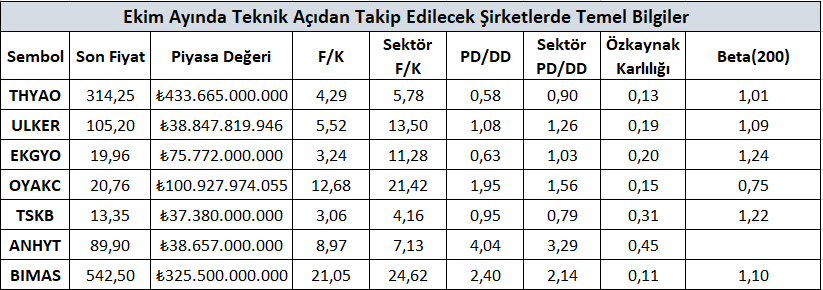

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak belirli fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

Ekim ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi raporumuzda ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaştık. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Teknik Analiz

Not: Grafikler 1 Ekim 2025 piyasa açılışından sonra alınmıştır.

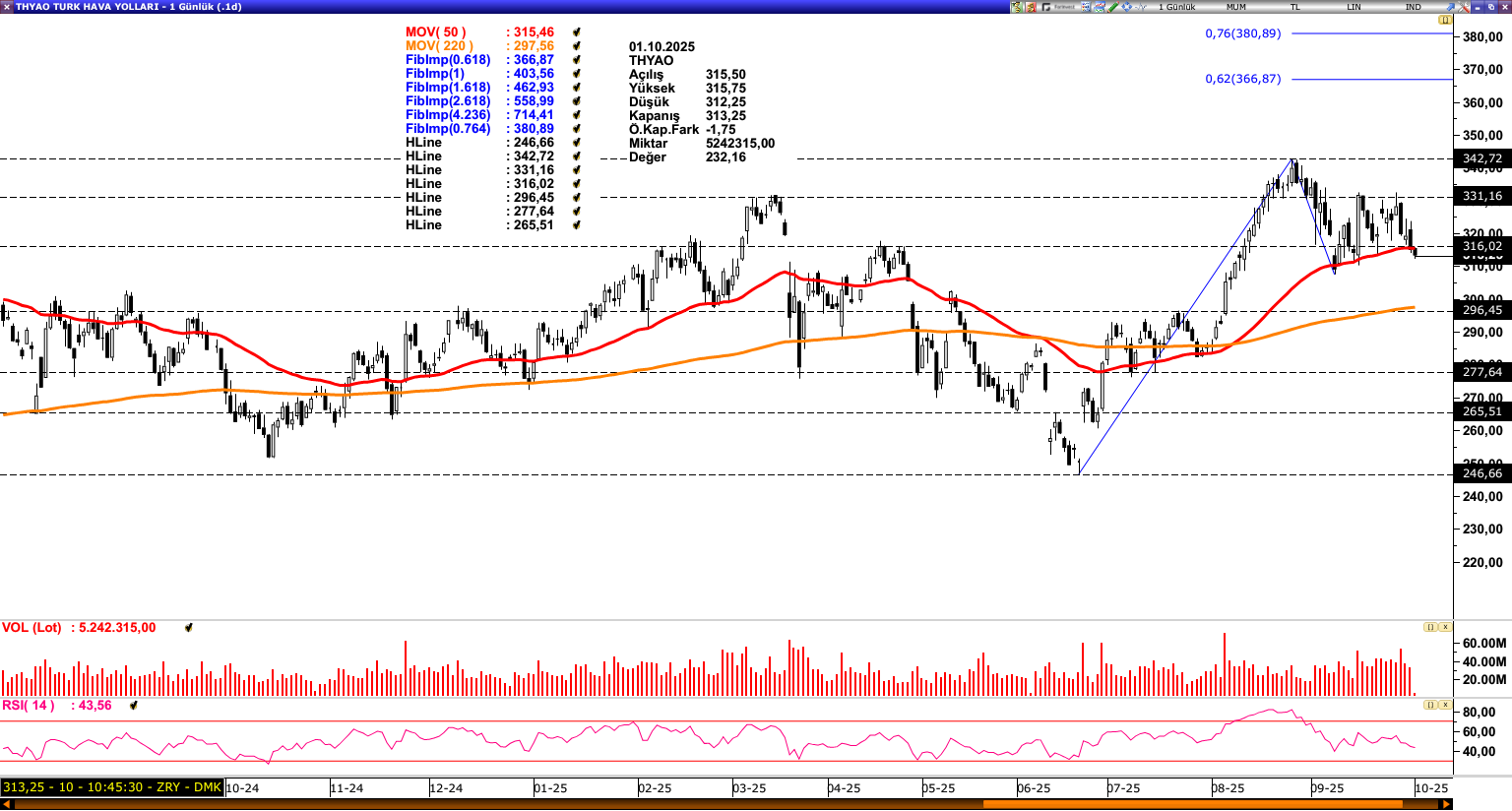

THYAO: Son süreçte 342,72 bölgesinden baskı gören THYAO, 50 günlük ortalama bölgesinde denge bulmaya çalışmaktadır. İlgili ortalamanın destek görevi görmesi halinde ilk etapta 331,16 seviyesi kritik eşik olarak izlenirken aşılması halinde baskı gördüğü 342,72 seviyesi ve 366,87 direncine doğru hareket akışını sürdürebilir. Olası baskılanmalarda 220 günlük ortalama (297,55) güçlü destek olurken altında fiyatlamalar realizasyon sürecini derinleştirebilir. Mevcut görünümde 220 periyotluk ortalama üzerinde kalındığı müddetçe iyimser beklentimiz ön planda yer almaktadır. Özellikle Ekim ayının sonunda başlayacak olan üçüncü çeyrek bilanço sezonunda mevsimsellik faktörünün ektisiyle havacılık sektöründe olumlu sonuçlar izlenebilir ve bu durumunda fiyatlama üzerine yansıması olasılık dahilinde yer almaktadır.

ULKER: 123,46 seviyesinden başlayan geri çekilmenin ardından yükselen trend desteğinden aldığı destekle bir miktar toparlanma sergilemektedir. Mevcut görünümde trend çizgisi üzerinde fiyatlamaların devam etmesi 114,40 ve 123,46 dirençlerine yönelik hareket akışını destekleyebilir. Olası baskılanma durumunda trend çizgisi güçlü destek konumunda bulunurken altına inilmesi halinde 97,27 seviyesine doğru baskının derinleşmesini sağlayabilir.

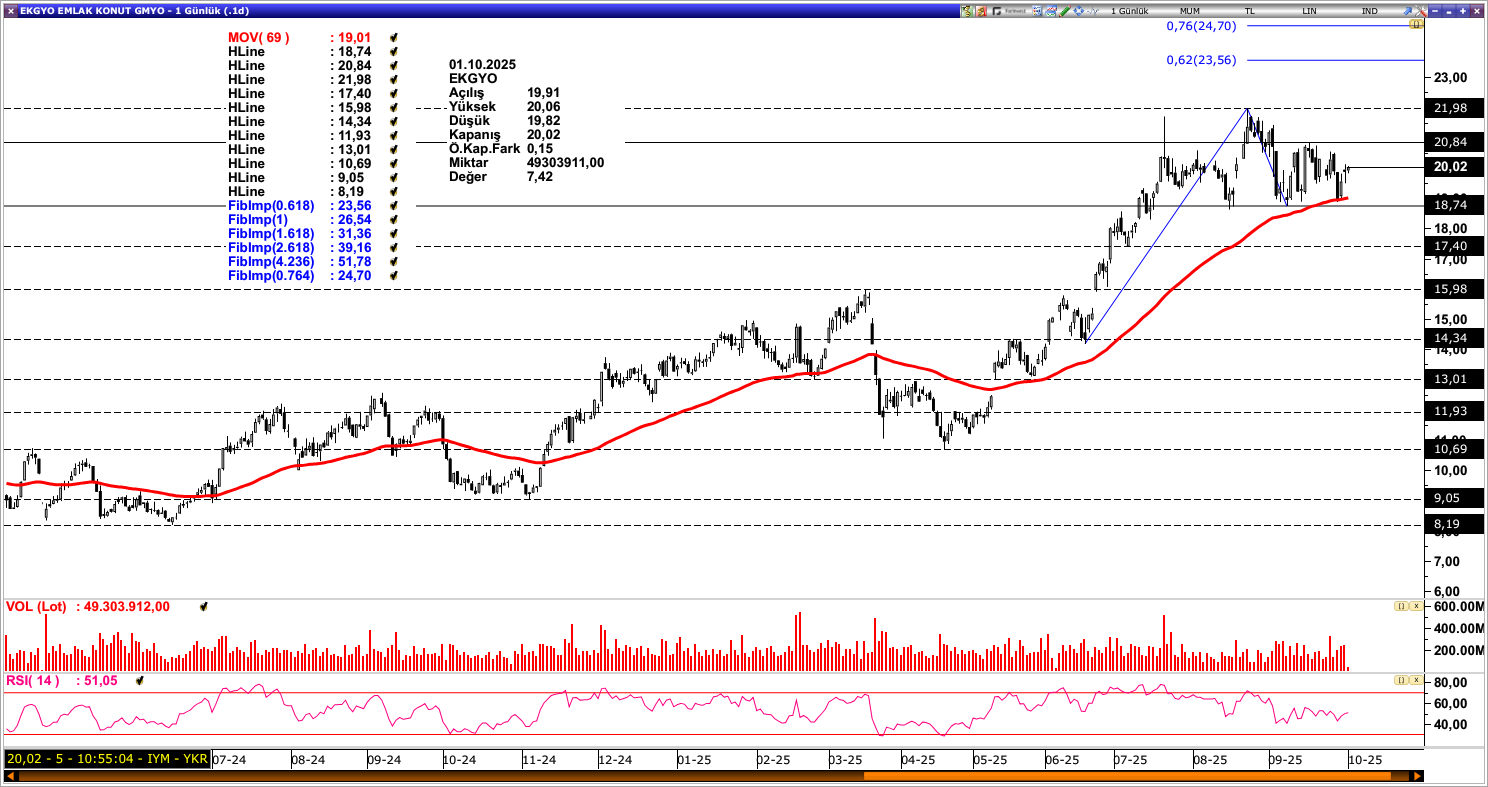

EKGYO: 18,74 – 20,84 bölgesinde bant hareketi sergileyen EKGYO, 69 periyotluk ortalamadan aldığı destekle iyimser görünümünü sürdürmektedir. Ortalama üzerinde fiyat hareketlerinin devam etmesi ilk etapta 20,84 seviyesine doğru hareket alanı oluşturabilir. 20,84 seviyesi üzerinde kalıcı fiyat hareketleri izlenmesi 21,98 ve 23,56 seviyesine doğru yükselişi destekleyerek yeni TL bazlı zirve seviyelerine doğru hareket akışı sağlayabilir. Olası baskılanmalarda ise 69 günlük ortalama bölgesi güçlü destek olurken altında fiyatlamalar baskıyı 17,40 seviyesine doğru derinleştirebilir.

OYAKC: 20,44 – 20,72 bölgesinin destek görevi görmesiyle beraber OYAKC’ye yönelik iyimser beklentimiz ön planda yer almaktadır. Üçüncü çeyrek bilanço sezonunun da yaklaşmasıyla beraber sektöre yönelik beklentilerin fiyatlama üzerinde etkisi izlenebilir. Böyle bir durumda 34 periyotluk ortalama önemli bir eşik olmakla beraber ortalama üzerine geçilmesi yukarı yönlü hareket akışını hızlandırabilir. Olası baskılanmalarda ise 20,44 – 20,72 bölgesinde verilecek reaksiyon dikkatle izlenmelidir. Bölge altında kalıcı fiyat hareketleri izlenmesi 19,49 seviyesine doğru satış baskısını beraberinde getirebilir.

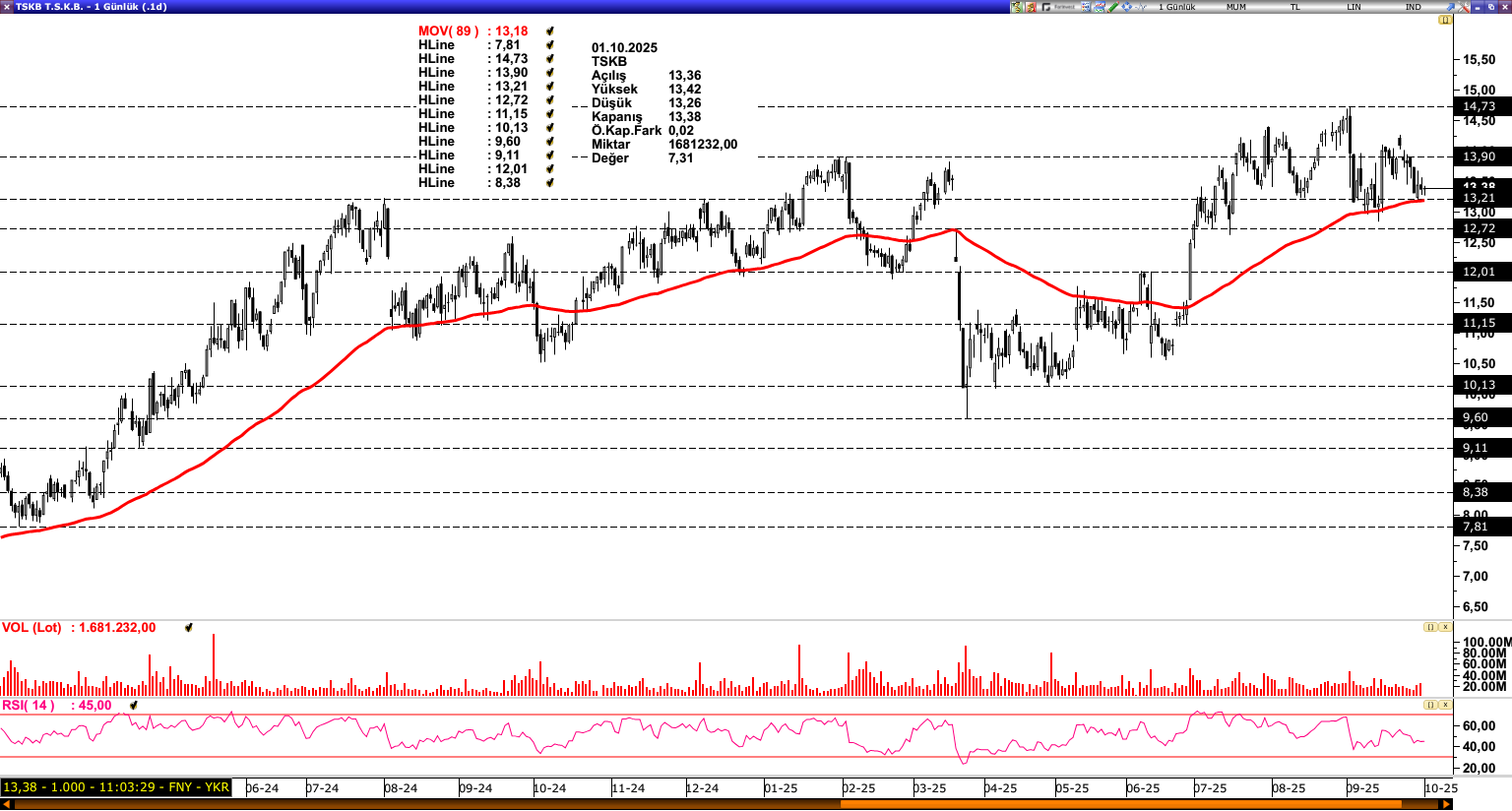

TSKB: 89 periyotluk ortalamadan aldığı destekle dikkatleri üzerine çeken TSKB iyimser beklentileri gündeme taşımaktadır. Hem bilanço sezonunun yaklaşması hem TCMB’nin faiz politikasına yönelik atığı gevşeme adımları bankacılık sektörüne Ekim ayında yeni bir ivme kazandırabilir. Böyle bir senaryoda TSKB uygun çarpanlara sahip olmasıyla da beraber bir adım öne çıkabilir. Teknik görünümde yukarı yönlü hareketin devamıyla 13,90 seviyesine doğru hareket akışı izlenebilir. 13,90 seviyesinin aşılması ise 14,73 seviyesine doğru yeni bir hareket alanı oluşturabilir. Olası geri çekilmelerde 89 periyotluk ortalama güçlü destek bölgesi olarak takip edilirken altında kalıcı fiyat hareketleri izlenmesi negatif görünümü beraberinde getirebilir ve 12,01 seviyesine doğru baskıyı gündeme taşıyabilir.

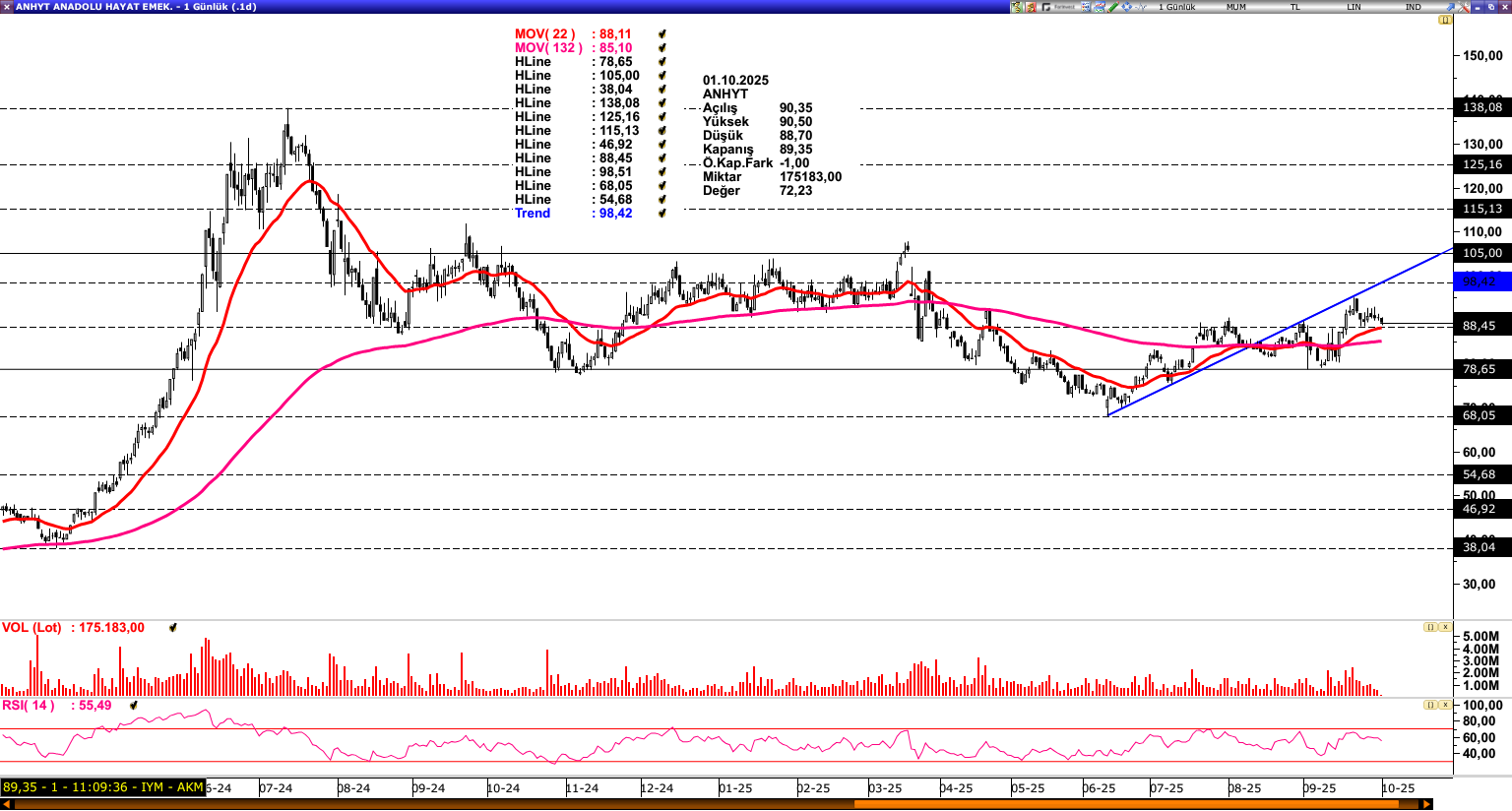

ANHYT: Son dönemde 88,45 seviyesindeki dirençten satış baskısı gören ANHYT, 78,65 seviyesinden bulduğu destekle toparlanma eğilimi göstererek hem 132 hem de 22 günlük hareketli ortalamaların yanı sıra 88,45 direncinin de üzerinde bir seyir izlemektedir. Bu bölgenin üzerinde kalıcılığın sağlanması durumunda, pozitif görünüm güç kazanarak fiyatın 98,42 seviyesine doğru ivmelenmesini sağlayabilir. Söz konusu direncin aşılması, yukarı yönlü hareketin devam etmesini destekleyerek 105,00 ve 115,13 seviyelerini gündeme getirebilir. Olası geri çekilmelerde 22 günlük ortalamanın geçtiği 88,45 seviyesi önemli bir eşik olarak öne çıkmaktadır. Bu seviyenin altına sarkılması durumunda ise düzeltme hareketi derinleşebilir ve fiyatlamalar yeniden 132 günlük ortalama ile 78,65 destek bölgesine doğru geri çekilebilir.

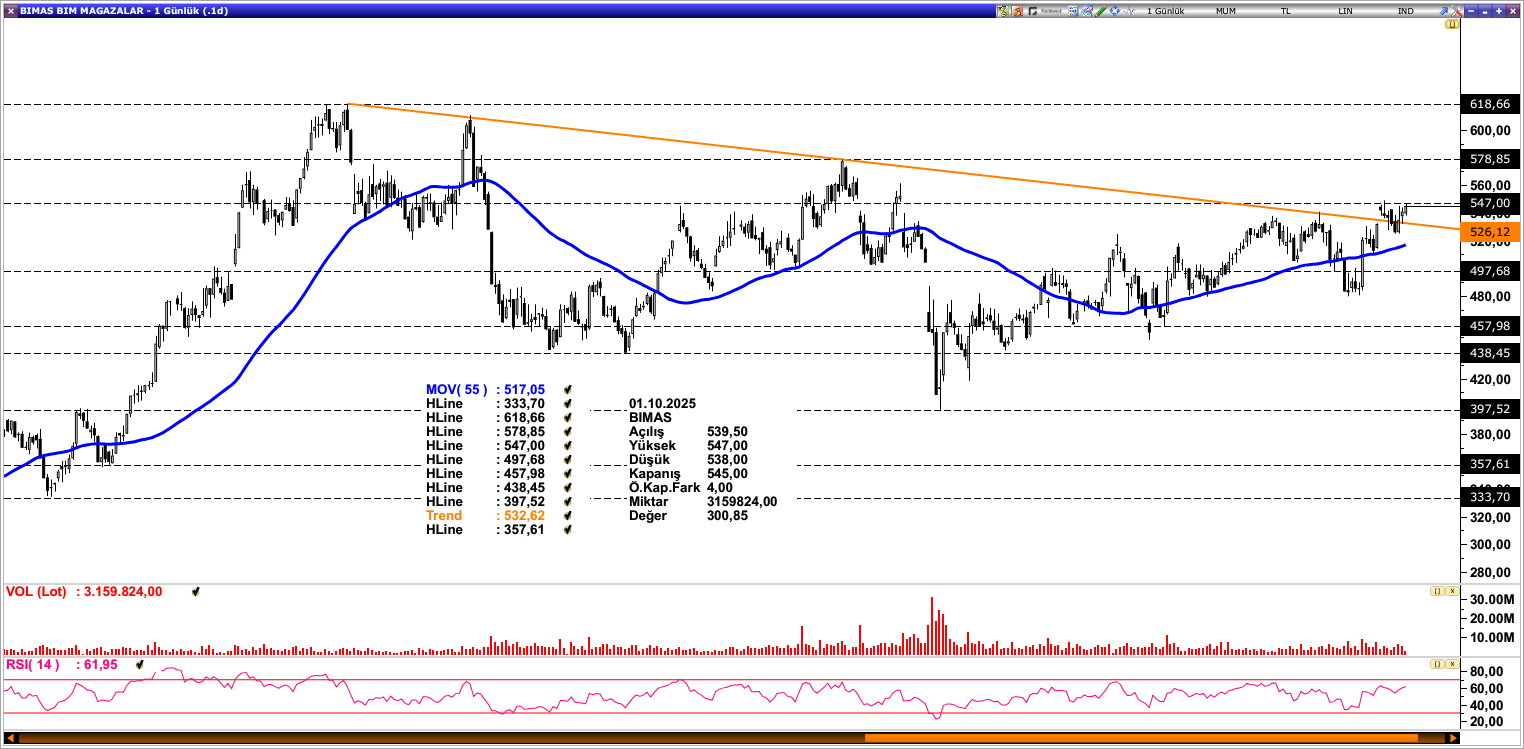

BIMAS: Uzun süredir turuncu renkli düşen trend çizgisinden baskı gören BIMAS, son dönemde yakaladığı pozitif ivme ile bu düşen trendin üzerine çıkarak yukarı yönlü fiyatlamalar sergilemeye başlamıştır. Bu trend çizgisinin üzerinde kalıcılığın sağlanması, teknik görünüm açısından olumlu bir tabloyu destekleyebilir ve alım iştahının artmasına zemin hazırlayabilir. Mevcut pozitif seyrin korunması halinde, hissede ilk aşamada 578,85 seviyesine doğru bir hareketin devam etmesi beklenebilir. Bu direncin de aşılması durumunda, TL bazlı tarihi zirve seviyesi olan 618,66’nın yeniden gündeme gelmesi mümkün olabilir. Olası baskılanma hareketlerinde trend çizgisi kritik destek olurken altında fiyatlamalar baskıyı 50 günlük ortalamaya doğru derinleştirebilir. Mevcut konjonktürde enflasyonda kademeli geri çekilmenin devamlılığı ve Merkez Bankası’nın da enflasyona uyumlu şekilde adım atacağı beklentileri hisse üzerinde destekleyici etki yaratabilir.

Bu çalışmamızda, Eylül ayının önemli gelişmelerini, Ekim ayında öne çıkabilecek konu başlıklarını ve aylık önerilerimizi sizlerle paylaştık. Eylül ayı tüm karmaşıklığıyla geride kalırken Ekim ayıda bazı belirsizlikleriyle beraber başlıyor. Enflasyon verilerine bağlı olarak TCMB’nin faiz patikasında nasıl bir yol izleyeceği merakla beklenirken bir yandan S&P’nin Türkiye değerlendirmesinde olumlu sonuç gelebilme ihtimali de gündemimizde yer alıyor. Diğer taraftan siyasi cephedeki gelişmelerde volatiliteyi artıran faktör olarak karşımıza çıkabilir. Ayın sonuna doğru başlayacak olan bilanço sezonu açısından sektör ve şirket değerlendirmeleri de oldukça önemlidir. Çarpanlar açısından makul, mevcut gelişmelere uyum sağlayabilen sektör ve şirketlerin yıl boyunca olduğu gibi bu dönemde de ön plana çıkması beklenebilir.