Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 08 Haziran 2026

Ekonomik Görünüm

Haftalık Endeks, Sektör ve Şirket Performansları

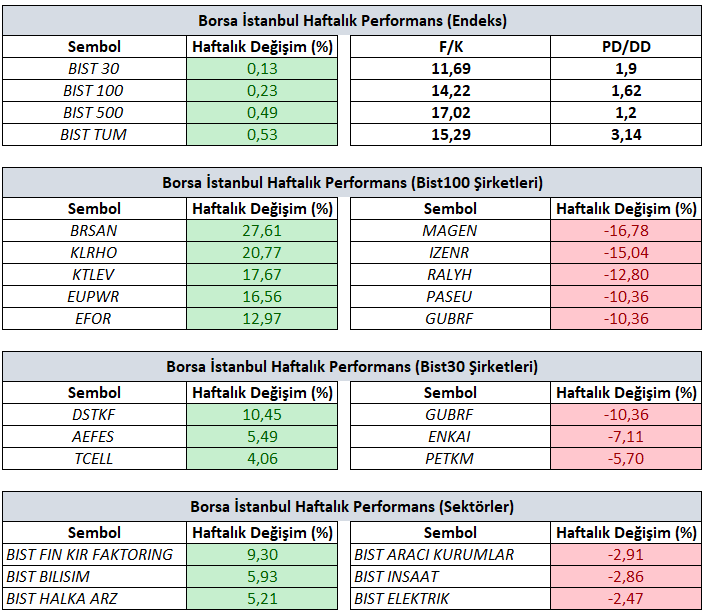

Bist100 endeksi haftayı yüzde %0,23’lük değer artışıyla 13.694,19 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 27,61 yükselişle BRSAN, yüzde 20,77 yükselişle KLRHO ve yüzde 17,67 yükselişle KTLEV tarafında gerçekleşirken en kötü performanslarsa yüzde 16,78 düşüşle MAGEN yüzde 15,04 düşüşle IZENR ve yüzde 12,80 düşüşle RALYH tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 9,30 yükselişle Finansal Kiralama Faktoring olurken yüzde 5,93 yükselişle Bilişim ve yüzde 5,21 yükselişle Halka Arz takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 2,91 düşüşle Aracı Kurumlar, yüzde 2,86 düşüşle İnşaat ve yüzde 2,47 düşüşle Elektrik negatif endeks olarak izlendi.

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, Türkiye 1. Çeyrek Büyüme Verisi, Mayıs Ayı Enflasyon Verisi, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

Haziran ayının ilk haftasında ABD–İran hattındaki jeopolitik riskler ve Hürmüz Boğazı’na ilişkin belirsizlik piyasaların ana gündemi olmayı sürdürdü. Hafta içinde ABD–İran görüşmelerine ilişkin karışık mesajlar, petrol fiyatlarında oynaklığın devam etmesine neden olurken, İran’ın anlaşma teklifini değerlendirdiğine yönelik haber akışı kısa süreli iyimserlik yarattı. Buna karşın görüşmelerde henüz somut bir sonuca ulaşılamaması ve bölgedeki tansiyonun korunması, piyasalarda temkinli duruşun devam etmesine yol açtı.

Yurt içinde ise haftanın en önemli başlığı Mayıs ayı enflasyon verisi oldu. TÜFE aylık %1,71, yıllık %32,61 artarak beklentilerin sınırlı üzerinde gerçekleşti. Verinin ardından TCMB’nin mevcut sıkı para politikası duruşunu koruyabileceğine yönelik beklentiler güçlendi. Kur tarafında kademeli yükseliş eğilimi sürerken, CDS primlerinde sınırlı oynaklık devam etti. BIST 100 tarafında da küresel riskler ve yurt içi enflasyon görünümüne bağlı olarak dalgalı bir seyir hakim oldu.

Türkiye 1. Çeyrek Büyüme Verisi

Geçtiğimiz hafta TÜİK, 2026 yılı birinci çeyrek büyüme verilerini açıkladı. Türkiye ekonomisi yılın ilk çeyreğinde yıllık bazda %2,5 büyürken, mevsim ve takvim etkilerinden arındırılmış verilere göre çeyreklik büyüme %0,1 olarak gerçekleşti. Veri, piyasa beklentisi olan %2,7'nin hafif altında kaldı.

Sektörel görünümde büyümeye en güçlü katkı bilgi ve iletişim faaliyetlerinden gelirken, bu sektör yıllık bazda %9,5 büyüdü. Tarım sektörü %4,6, hizmetler sektörü %3,4 ve inşaat sektörü %2,3 büyüme kaydetti. Sanayi sektörü ise yılın ilk çeyreğinde %0,8 daraldı. Böylece yılın ilk çeyreğinde ekonomik aktivite hizmetler, bilgi ve iletişim ile tarım sektörlerinin desteğiyle büyümesini sürdürürken, sanayi tarafındaki zayıf seyir dikkat çekti.

Rezerv Görünümü ve Menkul kıymet İstatistikleri

Rezervler tarafında ise görünümde sınırlı gerileme izlendi. 26 Mayıs haftasında TCMB’nin brüt rezervleri 160,17 milyar dolardan 159,22 milyar dolara gerilerken, döviz ve altın rezervlerinde toplam 949 milyon dolarlık azalış kaydedildi. Aynı dönemde net rezervler de 47,03 milyar dolardan 45,81 milyar dolara azaldı. Rezerv seviyelerinin halen güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir tampon oluşturmaya devam ediyor.

Rezervlerden menkul kıymet istatistiklerine geçtiğimizde, 29 – 29 Mayıs haftasında yurt dışı yerleşik yatırımcılar hisse senetlerinde 91,1 milyon dolar, DİBS tarafında ise 134,5 milyon dolar net satış gerçekleştirdi. Buna karşın son altı haftada DİBS tarafında 953,9 milyon dolarlık net alım öne çıkarken, hisse senetlerinde 355,5 milyon dolarlık net satış görüldü. Yılbaşından bu yana ise yabancı yatırımcılar hisse senetlerinde 1,77 milyar dolarlık net alım yaparken, DİBS tarafında 383,9 milyon dolarlık net satış gerçekleştirdi. Böylece 2026 yılında yabancı yatırımcıların hisse senetlerine ilgisinin devam ettiği izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

SPK, fiili dolaşımdaki pay oranlarına ilişkin ilke kararı açıkladı.

Payları Borsa İstanbul AŞ Pay Piyasası’nda işlem gören şirketlere ilişkin fiili dolaşımdaki pay oranı kavramının belirlenmesine yönelik olarak;

- a) 19.08.2010 tarihli ve 24/729 sayılı, 17.02.2011 tarihli ve 5/157 sayılı, 30.10.2014 tarihli ve 31/1059 sayılı İlke Kararları ile değişik 23.07.2010 tarihli ve 21/655 sayılı İlke Kararı’na, (A) bendinden sonra gelmek üzere “B) (A) bendi kapsamında fiili dolaşımdaki pay oranı hesaplanmasına dahil edilmeyen paylara sahip olanların, sahip oldukları serbest veya özel fon katılma payları nedeniyle, ilgili fondaki katılma payı sahiplik oranına isabet eden ihraççı paylarının da fiili dolaşımdaki pay oranı kavramı dışında tutulmasına,” bendinin eklenmesine ve ilgili karardaki diğer bentlerin buna göre teselsül ettirilmesine,

- b) Fiili dolaşımdaki pay adedi ve fiili dolaşımdaki pay oranı verilerinin, değişiklik kapsamında 15.06.2026 tarihinden itibaren geçerli olmak üzere Merkezi Kayıt Kuruluşu AŞ tarafından günlük olarak hesaplanmasına karar verilmiştir.

Jeopolitik Riskler, Merkez Bankası Yönlendirmeleri ve Öncü Göstergeler!

ABD’den istihdam ve Türkiye’den enflasyon verilerini geride bırakırken, yeni haftada küresel piyasalarda odak noktası ABD-İran hattı ve Hürmüz Boğazı merkezli enerji gelişmeleri olmaya devam edecektir. Diplomatik temaslar sürmekle birlikte taraflar arasında somut bir ilerleme henüz gözlenmemektedir. Risklerin arttığı bir ortamda Brent Petrol fiyatlarının tansiyonu artıracak ölçüde güçlü bir fiyatlama davranışı sergilememesi, piyasalardaki risk algısının şimdilik kontrollü kalmasını sağlamaktadır. Bununla birlikte Hürmüz Boğazı'na yönelik olası gelişmelerin enerji fiyatları üzerinden küresel enflasyon görünümünü etkileyebileceği unutulmamalıdır.

Haftanın genelinde ABD-İran hattı ve Hürmüz Boğazı'na ilişkin gelişmelerin yanı sıra, çarşamba günü açıklanacak ABD TÜFE verisi, perşembe günü açıklanacak ABD ÜFE verisi ile Avrupa Merkez Bankası'nın (ECB) faiz kararı ve Başkan Lagarde'ın değerlendirmeleri küresel piyasaların en önemli gündem maddeleri arasında yer alacaktır.

ABD enflasyon verilerinde yukarı yönlü sürprizler, Fed’in faiz artırımına ilişkin beklentilerin güçlenmesine neden olabilirken; beklentilerin altında kalabilecek veriler ise küresel risk iştahını destekleyebilir. Euro Bölgesi tarafında ise son dönemde yükselen enflasyon görünümü sonrasında ECB’nin para politikasına yönelik faiz artışı beklentileri ön planda olurken hem faiz aksiyonu hem de Başkan Lagarde mesajları yakından takip edilecektir.

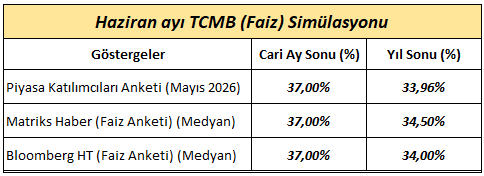

Yurt içinde ise enflasyon verisinin ardından gözler Türkiye Cumhuriyet Merkez Bankası'nın 11 Haziran tarihli Para Politikası Kurulu toplantısına çevrilmiş durumdadır. Bunun yanı sıra ekonomik aktiviteye ilişkin Sanayi Üretimi ve Perakende Satışlar verileri ile birlikte Cari İşlemler Dengesi ve Piyasa Katılımcıları Anketi gelecek döneme ilişkin beklentilerin şekillenmesinde yakından takip edilecektir.

Küresel Piyasalarda Haftanın Detayları: 20 Farklı Varlıkta Teknik Görünüm

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmelerle birlikte EURUSD, Altın, Petrol, Kakao, Buğday, S&P500 ve DAX40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Haftalık Forex Bültenimizde sizler için paylaştık. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz.

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Enflasyon sonrası Gözler TCMB Faiz Kararında

Mayıs ayı enflasyon verisinin ardından yurt içi piyasaların ana odak noktası Türkiye Cumhuriyet Merkez Bankası'nın 11 Haziran tarihindeki Para Politikası Kurulu toplantısı olacaktır.

TCMB'nin mevcut para politikası çerçevesinde bir hafta vadeli repo ihale faiz oranında değişikliğe gitmesi beklenmemektedir. GCM Yatırım Araştırma Departmanı olarak politika faizi ile birlikte borç alma ve borç verme faiz oranlarında herhangi bir değişiklik öngörmüyoruz.

Bu toplantıda piyasa fiyatlamaları açısından faiz kararından ziyade karar metninde yer alacak yönlendirmeler ve para politikasının geleceğine ilişkin mesajlar ön planda olacaktır. Özellikle enflasyon görünümüne ilişkin değerlendirmeler ve sıkı para politikası duruşunun yönelik ton yakından takip edilecektir.

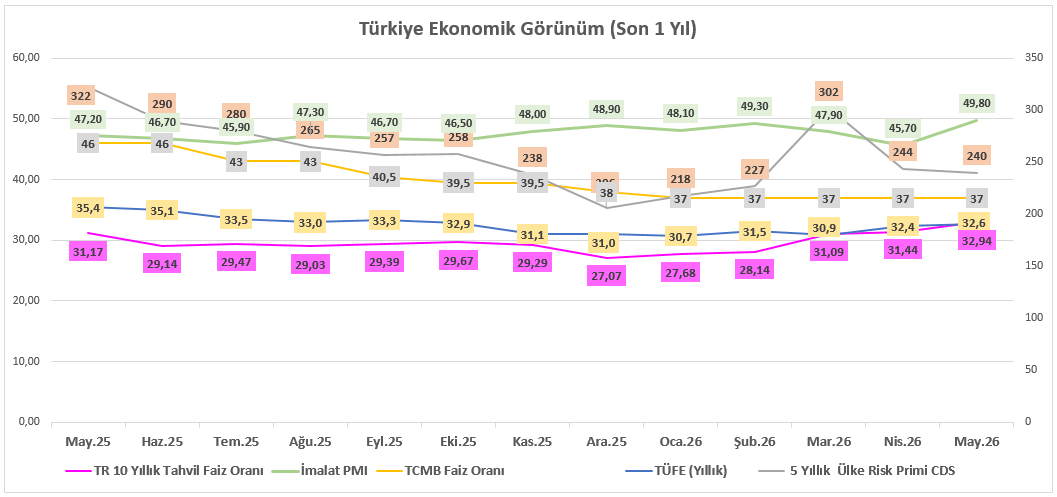

Yılbaşından bu yana makro-ekonomik görünüm bir arada incelendiğinde;

- 5 yıllık ülke risk primimizde iyileşme, jeopolitik risk teması ardından kaydedilen normalleşmeyle dikkat çekmekle birlikte önceki dönemlere kıyasla daha olumlu bir görünüm sergilemektedir.

- Uzun vadeli tahvil faizlerinde (tabloda 10 yıllık referans alındı) gözlenen yükseliş, TCMB'nin sıkı para politikası duruşunun piyasa faizlerine yansımaya devam ettiğine işaret etmektedir. Önümüzdeki süreçte jeopolitik gelişmeler ve aylık enflasyon görünümü tahvil piyasasındaki fiyatlamalar açısından belirleyici olmaya devam edecektir.

- Enflasyondaki yükseliş hızının yavaşlaması sürerken, özellikle gıda fiyatlarındaki görece iyileşme dezenflasyon süreci açısından olumlu sinyaller vermektedir. Bununla birlikte enerji fiyatları kaynaklı riskler ile hizmet enflasyonundaki katı görünüm, TCMB'nin önümüzdeki dönemde aylık fiyat gelişmelerini yakından takip etmesini gerektirmektedir.

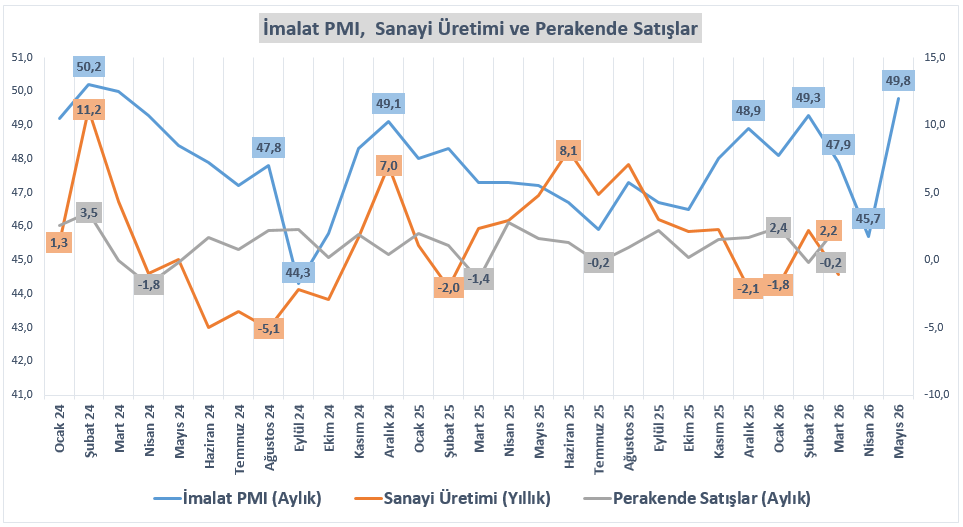

- Ekonomik aktivitenin seyrine ilişkin öncü göstergelerden biri olan İmalat PMI verisi Mayıs ayında 49,8 seviyesine yükselmiştir. PMI verisi halen daralma bölgesinde bulunmasına rağmen son aylarda eşik değer olan 50 seviyesine yaklaşılması, üretim faaliyetlerinde toparlanma eğiliminin güçlendiğine işaret etmektedir. Bu çerçevede yeni haftada açıklanacak Sanayi Üretimi ve Perakende Satışlar verileri, ekonomik aktivitenin ikinci çeyreğe nasıl başladığına ilişkin önemli sinyaller sunacaktır.

Makro ekonomik görünüm bir bütün olarak değerlendirildiğinde, TCMB'nin bu toplantıda sıkı para politikası duruşunu koruyacağı ve para politikası iletişimini büyük ölçüde karar metni üzerinden sürdürmeye devam edeceği düşünülmektedir.

TCMB öncesinde Ekonomik Aktivite Verileri “Sanayi Üretimi ve Perakende Satışlar”

TCMB kararı öncesinde yurt içi piyasalar ekonomideki soğuma eğilimini ve iç talebin güncel durumunu değerlendirebilmek adına Sanayi Üretimi ve Perakende Satışlar verilerine odaklanacaktır. 2026 yılı ilk çeyrek büyüme verisinde hizmetler sektörünün büyümeye sağladığı katkı ön plana çıkarken, sanayi üretimindeki görünüm ikinci çeyreğin başlangıcına ilişkin önemli bilgiler sunacaktır. İmalat PMI verisinde son dönemde gözlenen toparlanma eğilimine rağmen sanayi üretiminde dalgalı bir görünüm izlenebileceği değerlendirilmektedir. Buna karşın hanehalkı tüketiminin büyüme üzerindeki destekleyici etkisinin devam ettiği bir ortamda, perakende satışlar verisinin iç talep görünümüne ilişkin olumlu sinyaller üretmeyi sürdürmesi beklenebilir. Bu görünüm, ekonomik büyümenin kısa vadede üretimden ziyade iç talep ve hizmetler sektörü kaynaklı desteklenmeye devam ettiğine işaret edebilecektir.

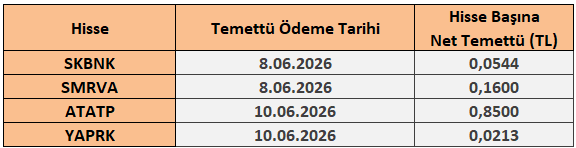

8 – 12 Haziran 2026 Haftası Temettü Takvimi