Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 01 Haziran 2026

Ekonomik Görünüm

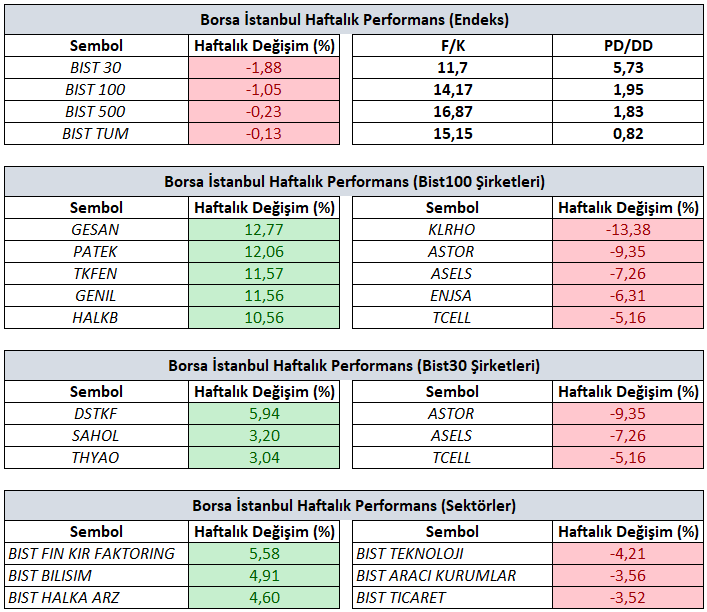

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde %1,05’lik değer kaybıyla 13.662,75 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 12,77 yükselişle GESAN, yüzde 12,06 yükselişle PATEK ve yüzde 11,57 yükselişle TKFEN tarafında gerçekleşirken en kötü performanslarsa yüzde 13,38 düşüşle KLRHO yüzde 9,35 düşüşle ASTOR ve yüzde 7,26 düşüşle ASELS tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 5,58 yükselişle Finansal Kiralama Faktoring olurken yüzde 4,91 yükselişle Bilişim ve yüzde 4,60 yükselişle Halka Arz takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 4,21 düşüşle Teknoloji, yüzde 3,56 düşüşle Aracı Kurumlar ve yüzde 3,52 düşüşle Ticaret negatif endeks olarak izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Açığa satış yasağı ve öz kaynak oranının esnekilerek uygulanması tedbirlerinin süresi 12 haziran'a kadar uzatıldı.

Kurulumuzun 09.05.2026 tarihli ve 2026/30 sayılı bülteni ile duyurulan, Kurul Karar Organı'nın 08.05.2026 tarihli ve 30/903 sayılı Kararı'nda öngörülen;

- Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına,

- Kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına

ilişkin tedbir ve uygulamaların 12.06.2026 tarihi seans sonuna kadar uygulanmasının devam edilmesine karar verilmiştir.

Mayıs ayını geride bırakırken küresel tarafta veri akışının yoğunlaştığı, jeopolitik risklerin ise tamamen gündemden çıkmadığı bir fiyatlama ortamı öne çıkıyor. Piyasalarda bir yandan ABD’de büyüme, istihdam ve özellikle enflasyon görünümüne ilişkin beklentilerle şekillenirken, diğer yandan yurt içinde açıklanacak büyüme ve enflasyon verileri ekonomi politikalarının seyri açısından kritik önem taşıyor.

Küresel Piyasalarda Gözler İstihdam Verilerinde

Haziran ayının ilk haftasında küresel piyasaların odağında ABD’den gelecek istihdam ve aktivite verileri yer alıyor. Son dönemde ekonomik aktivitede keskin bir zayıflamadan ziyade kısmi gerileme ve kademeli normalleşme sinyalleri öne çıkarken, iş gücü piyasasının bu sürece ne ölçüde direnç göstereceği Fed’in para politikası beklentileri açısından belirleyici olmaya devam ediyor.

Hafta boyunca açıklanacak JOLTS açık iş pozisyonları, ADP özel sektör istihdamı ve haftanın son işlem gününde takip edilecek tarım dışı istihdam verisi bu açıdan kritik önemde olacak. Özellikle ortalama saatlik kazançlar ve işsizlik oranı, yalnızca istihdam piyasasının değil aynı zamanda enflasyon dinamiklerinin de seyrine ilişkin önemli sinyaller verecek.

ABD’de ISM imalat ve hizmet PMI verileri ekonomik aktivitenin mevcut eğilimine dair resmin daha net görülmesini sağlarken, Hazine Bakanı Bessent ve Fed’in üst düzey yetkililerinden Powell’ın konuşması veri akışının piyasa fiyatlaması üzerindeki etkisini artırabilecek başlıklar arasında yer alıyor.

Avrupa tarafında Euro Bölgesi öncü enflasyon verisi ile birlikte ECB Başkanı Lagarde ve BoE Başkanı Bailey değerlendirmeleri öne çıkarken, enflasyonun mevcut patikası ECB ve BoE’nin para politikası iletişimi açısından yakından izlenecek.

Asya tarafında Çin’den gelecek Caixin imalat ve hizmet PMI verileri küresel büyüme dinamiklerine ilişkin önemli bir gösterge niteliği taşırken, özellikle Çin ekonomisine ilişkin aktivite sinyalleri emtia fiyatlamaları ve gelişmekte olan ülke varlıkları üzerinde etkili olmaya devam edebilir. Japonya’da ise yaklaşan BoJ toplantısı öncesinde Başkan Ueda’nın açıklamaları piyasalar tarafından yakından takip edilecek.

Jeopolitik cephede ABD ile İran arasında süregelen diplomatik temaslara ilişkin haber akışı önemini koruyor. Olası gelişmelerin enerji fiyatları üzerinden küresel enflasyon beklentilerine yansıması, risk iştahının yönü açısından belirleyici olmaya devam edecektir.

Küresel Piyasalarda Haftanın Detayları: 20 Farklı Varlıkta Teknik Görünüm

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmeleri ve EURUSD, Ons Altın, Brent Petrol, Kakao, Buğday, S&P500 ve Dax40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Forex Haftalık Bültenimizde derledik. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Yurt İçinde Büyüme ve Enflasyon Gündemi Ön Planda

Yurt içinde haftanın en önemli gündem maddelerini yılın ilk çeyreğine ilişkin büyüme verisi ile Mayıs ayı enflasyon rakamları oluşturuyor. Söz konusu verilerin ekonomi yönetiminin uyguladığı dezenflasyon programı ve para politikası görünümüne etkilerini raporun ilgili bölümlerinde daha detaylı ele alacağız.

Bunun yanında mayıs ayı imalat PMI verisi ekonomik aktivitenin mevcut seyrine ilişkin önemli sinyaller sunarken, dış ticaret dengesi verileri dış talep koşullarının gücünü değerlendirmek açısından takip edilecek. İşsizlik oranı ile para, banka ve menkul kıymet istatistikleri ise finansal koşullar ve ekonomik aktivitenin genel görünümüne ilişkin tamamlayıcı göstergeler olarak öne çıkıyor.

Genel olarak haftanın veri gündemi hem küresel hem yurt içi tarafta yoğun bir akışa işaret ederken, fiyatlamaların büyük ölçüde veri odaklı ve haber akışına duyarlı kalması bekleniyor.

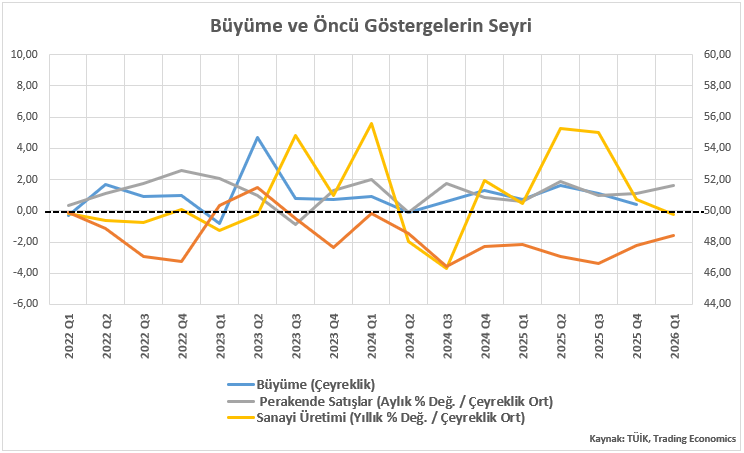

Haftaya Büyüme Verisi ile Başlıyoruz

Farklı frekanstaki öncü göstergelerin çeyreklik ortalamalarıyla hazırladığımız çalışma, 2023 yılının ortasından itibaren kademeli olarak devreye alınan sıkı para politikasının iç talep ve üretim üzerindeki gecikmeli ve asimetrik etkisini net bir şekilde ortaya koymaktadır.

Reel sektörün nabzını tutan İmalat PMI 48,43 (2026 Q1 / Ort) ile daralma bölgesindeki seyrini sürdürürken, Sanayi Üretimi çeyreklik ortalaması sert bir ivme kaybıyla negatif bölgeye (%-0,25) sarkmıştır. Sıkılaşmanın üretim bacağını belirgin şekilde yavaşlattığı görülmektedir.

İç talebin öncü göstergesi olan Perakende Satışlar ise çeyreklik bazda %1,60 seviyesinde tutunarak referans hattının üzerinde kalmayı başarmıştır. Yüksek faiz ortamına rağmen tüketim iştahı üretime kıyasla daha dirençlidir.

Öncü göstergeler arasında netleşen bu asimetrik seyir, sanayi ve imalat bacağından gelecek katkının oldukça sınırlı kalacağını; buna karşın büyüme patikasının ana motorunun yine hanehalkı tüketimi olacağını göstermektedir.

1 Haziran Pazartesi günü TÜİK tarafından açıklanacak olan 2026 yılı 1. Çeyrek GSYH Büyüme verisine (mavi çizgi) yönelik piyasa medyan beklentisi (Matriks Haber) çeyreklik bazda yüzde 0,8, yıllık bazda ise yüzde 2,7 olması yönündedir. Bloomberg HT anketine göre ise medyan beklenti çeyreklik bazda yüzde 0,4, yıllık bazda ise yüzde 2,7 olması yönündedir.

Ekonomideki dezenflasyonist sürecin başarısı açısından, önümüzdeki çeyreklerde tüketim trendinin de üretim tarafına doğru yakınsaması yakından takip edilecektir.

(Not: Grafik üzerindeki siyah kesikli çizgi, öncü göstergelerin yön değişimlerini net okuyabilmek adına eklenmiş ortak bir referans hattıdır.)

Mayıs Enflasyonu ve TCMB Faiz Kararı

Yurt içi piyasaların ana odak noktası Enflasyon verisinde olacaktır.

28 Şubat sonrasında ABD - İran hattına bağlı Enerji fiyatlarında izlenen değişim Dünya’da enflasyona ilişkin beklentilerde önemli revizyonları beraberinde getirdi.

Merkez Bankaları özellikle enerji fiyatlarında izlenen yükselişin karşılığını Manşet Enflasyonda görürken, enerji ve gıda hariç Çekirdek TÜFE tarafındaki sakin seyirse enflasyonun geçici olduğuna yönelik düşünceyi ön planda tutmayı sağladı.

Ancak ABD - İran - Hürmüz boğazı başlığı altında yüksek enerji fiyatları, doğrudan ve dolaylı etkiler olarak enflasyon üzerindeki risk barometresi olarak kalmayı sürdürmektedir.

Türkiye yılbaşından bu yana Gıda, 28 Şubat sonrasında ise Enerji kalemlerindeki değişime bağlı olacak şekilde dezenflasyonist sürecinde sekmeye uğradı. Dünya’da olduğu gibi Türkiye’de de Çekirdek TÜFE oransal bazdaki değişim ile önemli bir sorun olarak gözükmezken Enerji ve Gıda ağırlığının etkisi ve jeopolitik risk temasının devamlılığı merkez bankalar üzerindeki sıkı görünüm baskının artmasını sağlamaktadır.

ECB ve BoE yeni dönemde faiz artışı beklenen bankalar olmakla birlikte Fed ve TCMB bu süreci nötr faiz temposuyla devam ettirmesi beklenmektedir. TCMB bilindiği üzere mart ayı başında proaktif bir önlem ile 1 hafta vadeli repo ihalelerine ara vererek fonlamanın üst banttan (%40) gerçekleşeceğini açıklayarak sıkı görünümüne devam etmektedir.

Bu kompozisyonda Merkez Bankasının nötr faiz teması devam ederken enflasyonun aylık seyri bankaya yönelik beklentileri şekillendirmek açısından referans alınmaktadır.

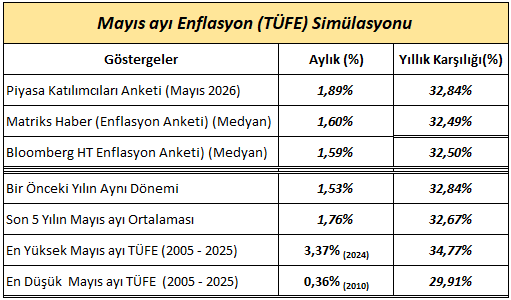

Bilindiği üzere savaşın enflasyon üzerindeki etkisini en net gördüğümüz ay Nisan'da aylık bazda 4,18% idi. Mart ayı enflasyonun beklenti altında kalması ardından Nisan ayı verisinin şok etkisi yaratan sonucu moralleri bozarken Mayıs TÜFE ile birlikte dezenflasyon için yeniden umut tazelenecek mi hususu için enflasyon verisine odaklanacağız.

Gerek anketlere gerekse geçmiş dönem istatistiklere baktığımızda mayıs ayı TÜFE verisinin %1,50 - %1,90 arasında sonuçlanma ihtimali ön planda yer almakla birlikte dezenflasyon sürecine yönelik umut tazelemek hatta gevşeme beklentileri oluşması adına %1,50 altında, sıkı para politikası üzerindeki baskının artması ve TCMB’nin iletişimini sertleştirmesi içinse %2,00 üzerindeki olası sonuçlar referans alınabilir. Bu aralıkta izlenecek aylık sonuçlarda da negatif bir sürprizin olmadığı, mevcut sıkı duruşun korunacağı psikolojisiyle önce TCMB beyanatı ardından Piyasa Katılımcıları Anketi ve haziran ayı Enflasyon verileri bir bütün olarak dikkate alınabilir.

Teorik açıdan bankanın Haziran toplantısında pozitif reel faiz politikasına devam edeceği düşüncesi ve sürece ilişkin gelişmeleri dikkatli bir şekilde takip ettiği stratejisiyle faiz oranında bir değişime gitmesi beklenmemektedir.

Burada 11 Haziran tarihindeki TCMB toplantısı zamanına kadarki süreçte (a) jeopolitik ve politik gelişmeler, (b) tahvil faiz oranlarındaki seyir, (c) aylık enflasyonun dezenflasyon sürecine yönelik beklentiyi karşılayıp karşılamaması gibi konu başlıkları bir bütün halde ele alınmalıdır.

Bu açıdan beklentilerin çok dışında olumsuz iç / dış gelişmeler görmediğimiz müddetçe bankanın bu toplantıda sabit faiz politikasıyla ve metin içerisindeki yönlendirmesiyle sürecine devam etmesi beklenebilir.

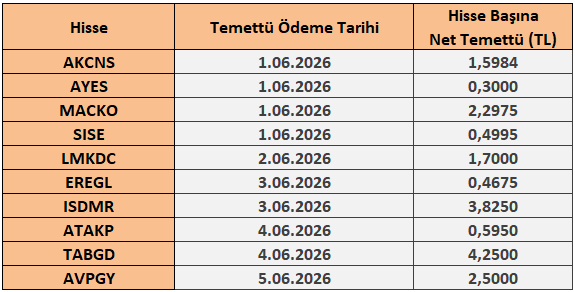

1 – 5 Haziran 2026 Haftası Temettü Takvimi