Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 27 Nisan 2026

BİST30 KONTRATI (VİOP)

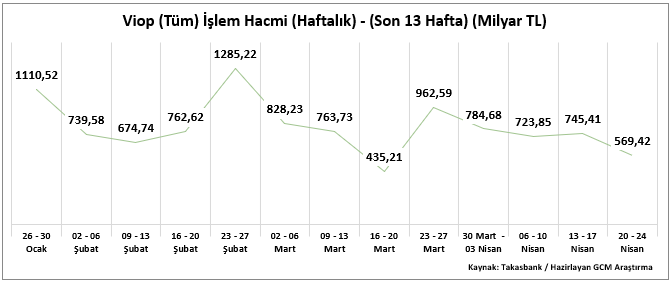

20 – 24 Nisan 2026 haftasında VİOP toplam işlem hacmi 569,42 milyar TL olarak gerçekleşmiş ve önceki haftadaki 745,41 milyar TL seviyesine kıyasla belirgin bir azalış kaydetmiştir. Söz konusu düşüşte hafta içerisinde yer alan resmi tatil nedeniyle işlem gününün azalması etkili olurken, bu etkinin arındırılması durumunda hacimdeki zayıflamanın daha sınırlı olduğu değerlendirilmektedir. Son 13 haftalık dönem içinde en yüksek işlem hacim 23–27 Şubat 2026 haftasında 1.285,22 milyar TL, en düşük hacimse 16 – 20 Mart 2026 haftasında 435,21 milyar TL olarak gerçekleşmiştir.

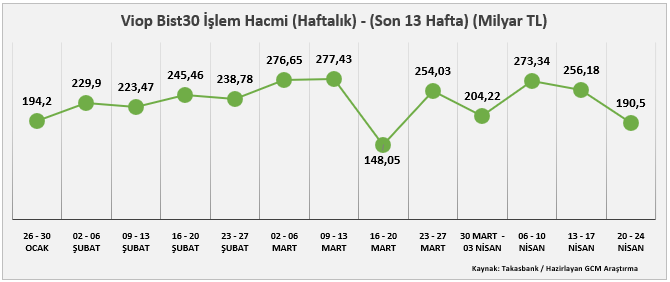

Toplam hacmin 190,50 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada bu rakam 256,18 milyar TL seviyesindeydi. Hacim tarafındaki gerileme ile birlikte fiyatın haftayı negatif bölgede tamamlaması, satış baskısının güçlü bir katılımla desteklenmediğini (23 Nisan tatili sebebiyle) ve piyasa katılımcılarının temkinli duruşunu koruduğunu göstermektedir. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 9 – 13 Mart 2026 haftasındaki 277,43 milyar TL, en düşük seviye ise 16 – 20 Mart 2026 haftasında 148,05 milyar TL olarak kaydedilmiştir.

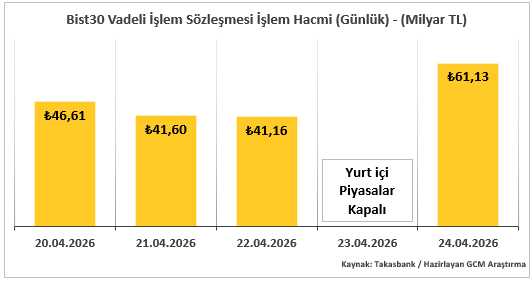

Endeks kontratlarının günlük dağılımında en yüksek hacim 61,13 milyar TL ile cuma, en düşük hacim ise 41,16 milyar TL ile çarşamba günü gerçekleşmiştir. Hafta sonuna doğru artan hacim, piyasalarda pozisyonlanmanın yeniden şekillendiğine işaret etmektedir.

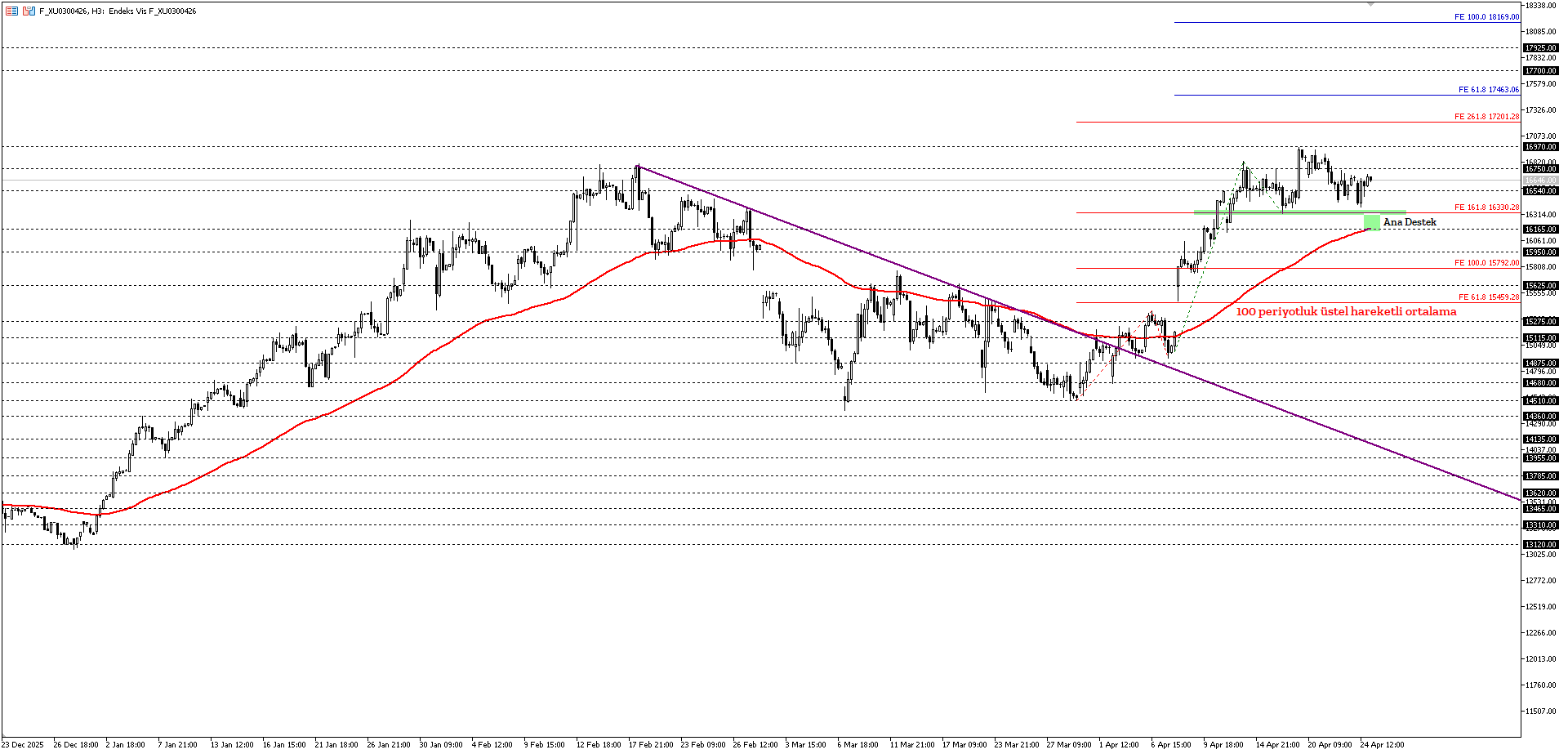

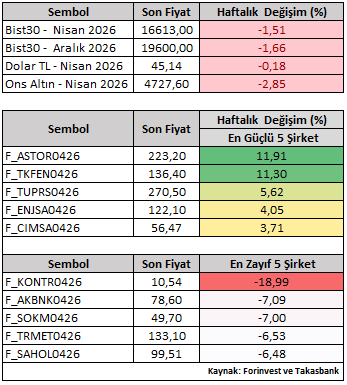

BIST30 Nisan vade sözleşmesi haftayı %1,51 düşüşle 16.613 seviyesinden tamamlamıştır. Böylelikle hem fiyatın hem de hacmin azalış kaydettiği bir haftayı geride bıraktık. Nisan vade kontratlar bazında şirket performansları incelendiğinde, ASTOR ve TKFEN pozitif ayrışırken, KONTR ve AKBNK haftanın en zayıf performans sergileyen hisseler olmuştur.

BIST30 Nisan vade sözleşmesi fiyatı için 100 periyotluk ortalamanın da yer aldığı 16.165 – 16.330 bölgesi ana destek olmakla birlikte endeks ilgili bölge üzerinde son geri çekilmeye karşın iyimserliğini sürdürmek isteyebilir. Bu düşünceyle 16.750 başta olmak üzere 16.970 ve 17.201 seviyelerine doğru yükselişler izlenebilir. Özellikle 17.201 seviyesinde verilecek reaksiyon, 18.169 Fibonacci trend bölgesine doğru ralli devamlılığı mı yoksa 16.165 – 16.330 bölgesine doğru tepki satışı mı sorusunun cevabı için ayrıca takip edilmelidir. Olası bir tepki düşüncesinde 16.165 – 16.330 bölgesi ana destek olmakla birlikte mevcut senaryonun geçersiz sayılması için ilgili bölge altında kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 14.510 dip noktasına doğru yeni bir geri çekilme izlenebilir.

Yeni haftanın son işlem gününe geçilirken endeksin Haziran, pay vadelilerin ise Mayıs vadeye geçeceği unutulmamalıdır.

Destekler: 16.540 – 16.330 – 16.165 – 15.950

Dirençler: 16.750 – 16.970 – 17.201 – 17.463