Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 27 Nisan 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, TCMB Faiz Kararı, Sektörel Enflasyon Beklentileri, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

ABD–İran–İsrail hattında jeopolitik tansiyon 20–24 Nisan haftasında da yüksek kalmaya devam etti. Trump yönetiminin ateşkesi uzatmasına rağmen Hürmüz Boğazı’nda İran bağlantılı gemilere yönelik ablukayı sürdüreceğini belirtmesi, arz tarafındaki riskleri yeniden ön plana taşıdı. İran’ın geri adım atmayan tutumu ve boğaz üzerindeki kontrol vurgusu, bölgedeki tansiyonun yüksek kalmasına neden olurken; hafta içinde gemilere yönelik müdahale haberleri ve bir petrol tankerine el konulması risk algısını daha da artırdı.

İran’ın Hürmüz Boğazı’nı yeniden kapatması ise enerji piyasaları açısından kritik bir kırılma yarattı. Bu gelişme petrol fiyatlarını yukarı iterken, küresel enflasyon görünümüne yönelik endişeleri de yeniden güçlendirdi. Haftanın sonuna doğru diplomasiye dair sınırlı haber akışı kısa süreli bir rahatlama sağlasa da genel belirsizlik korunuyor.

Küresel piyasalarda bu tablo, dalgalı ve yön bulmakta zorlanan bir görünümü beraberinde getirdi. Artan enerji fiyatları, merkez bankalarının politika alanını daraltırken, yoğun veri ve karar takvimi öncesinde temkinli duruş beklentisini öne çıkardı.

Yurt içinde ise önceki haftada görülen güçlü alımlarının bu hafta biraz daha hız kestiği ve Borsa İstanbul’da bir miktar geri çekilme eğiliminin öne çıktığı izlendi. Kur tarafındaki yukarı yönlü hareket ve tahvil faizlerindeki yüksek seviyeler dikkat çekmeye devam etti. CDS tarafında ise geçen haftaya kıyasla daha yatay bir seyir gözlendi.

TCMB Faiz Kararı

Türkiye Cumhuriyet Merkez Bankası, 22 Nisan’daki Para Politikası Kurulu toplantısında politika faizini %37,00 seviyesinde sabit bırakarak mevcut duruşunu korudu. Matriks Haber anketi ve kurum beklentimiz olan %37 seviyesine uyumlu gelen bu karar, üst üste ikinci toplantıda da faiz oranında değişikliğe gidilmediğini gösterdi. Karar metninde, enflasyonun genel gidişatının dikkatle takip edildiği vurgulanıyor. Aylık artışların biraz daha sakinleştiği görülse de yıllık enflasyonun hâlâ %30’un üzerinde olması, fiyat baskılarının tam anlamıyla ortadan kalkmadığını gösteriyor. Özellikle enerji fiyatları ve jeopolitik gelişmelerin maliyetler üzerindeki etkisi devam ederken, bu tablo karşısında politika faizinin %37 seviyesinde sabit tutulmasına karar verilmiş.

Önümüzdeki süreçte gözler, Mayıs ayında açıklanacak Nisan enflasyon verisinde olacak. Bu veri, enflasyondaki eğilimin gerçekten yavaşlayıp yavaşlamadığını anlamak açısından önemli bir gösterge olacak. Ancak burada belirleyici unsurlardan biri de jeopolitik gelişmeler. Küresel tansiyonun arttığı dönemlerde enerji fiyatları yükselme eğilimine girerken, bu durum doğrudan maliyetleri ve dolaylı olarak enflasyonu yukarı çekebiliyor. Buna karşılık, risklerin azalması ve enerji fiyatlarının gerilemesi halinde enflasyondaki düşüş daha belirgin hissedilebilir.

Sektörel Enflasyon Beklentileri ve Rezerv Görünümü

Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Sektörel Enflasyon Beklentileri Raporu, farklı kesimlerin 12 ay sonrası enflasyon beklentilerindeki görünümü ortaya koymaktadır. Son veriler, beklentilerde yukarı yönlü bir seyir olduğunu ve kesimler arasındaki farkın sürdüğünü göstermektedir. Buna göre, piyasa katılımcılarının 12 ay sonrası enflasyon beklentisi %23,39 seviyesinde gerçekleşirken, reel sektörün beklentisi %33,70, hanehalkının beklentisi ise %51,56 olmuştur. Ayrıca, enflasyonun düşeceğini bekleyen hanehalkı oranı %14,57 olarak kaydedilmiştir.

Rezervler tarafında ise daha olumlu bir görünüm var. 17 Nisan haftasında TCMB’nin brüt rezervleri 170,91 milyar dolardan 174,46 milyar dolara yükselirken, döviz ve altın rezervlerinde toplam 9,3 milyar dolarlık artış kaydedildi. Aynı dönemde net rezervlerin de 55,59 milyar dolardan 58,38 milyar dolara çıkması, hem para politikasının etkinliği hem de finansal istikrar açısından destekleyici bir tablo sunuyor.

Haftalık Endeks, Sektör ve Şirket Performansları

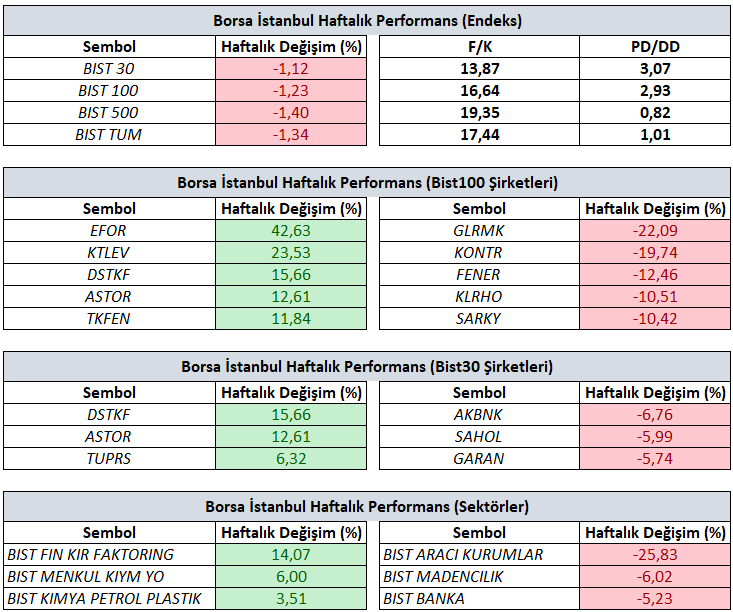

Bist100 endeksi haftayı yüzde %1,23’lük değer kaybıyla 14.409,07 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 42,63 yükselişle EFOR, yüzde 23,53 yükselişle KTLEV ve yüzde 15,66 yükselişle DSTKF tarafında gerçekleşirken en kötü performanslarsa yüzde 22,09 düşüşle GLRMK yüzde 19,74 düşüşle KONTR ve yüzde 12,46 düşüşle FENER tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 14,07 yükselişle Finansal Kiralama Faktoring olurken yüzde 6,00 yükselişle Menkul Kıymet Yatırım Ortaklığı ve yüzde 3,51 yükselişle Kimya Petrol Plastik takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 25,83 düşüşle Aracı Kurumlar, yüzde 6,02 düşüşle Madencilik ve yüzde 5,23 düşüşle Bankacılık negatif endeks olarak izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

SPK Açığa Satış Yasağı Ve Öz Kaynak Oranının Esnetilerek Uygulanması Tedbirlerinin Süresini 8 Mayıs'a Uzattı.

- Kurulumuzun 11.04.2026 tarihli ve 2026/24 sayılı bülteni ile duyurulan, Kurul Karar Organı’nın 11.04.2026 tarihli ve 24/722 sayılı Kararı’nda öngörülen;

- Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına,

- Kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına ilişkin tedbir ve uygulamaların 08.05.2026 tarihi seans sonuna kadar uygulanmasına devam edilmesine karar verilmiştir.

Merkez Bankaları Ön Planda, Veri Akışı ve Jeopolitik Riskler Eşliğinde Yoğun Hafta

Yeni haftaya girerken piyasalar, hem yurtiçinde yoğunlaşan veri akışı ve bilanço sezonu hem de küresel taraftan gelecek haber akışının etkisi altında kalmaya devam ediyor. Özellikle son dönemde öne çıkan jeopolitik gelişmeler çerçevesinde ABD–İran hattından gelecek açıklamalar yakından izlenirken, buna eşlik edecek şekilde merkez bankalarından gelecek mesajlar da fiyatlamalar üzerinde belirleyici olabilir.

Küresel tarafta haftanın ana odağını Fed başta olmak üzere büyük merkez bankalarının toplantıları oluşturuyor. Bu çerçevede piyasalarda faiz seviyesinden ziyade, verilecek mesajların tonu ve ileriye dönük yönlendirmeler ön planda kalmaya devam ediyor. Fed, ECB, BoE ve BoJ cephesinden gelecek değerlendirmeler, para politikasının seyri kadar risk iştahının yönü açısından da kritik olacak.

ABD tarafında Çarşamba akşamı gerçekleşecek Fed toplantısında %3,50 – %3,75 olan federal fon hedef aralığında bir değişiklik beklenmezken, piyasanın odağı büyük ölçüde Fed’in iletişimine çevrilmiş durumda. Enflasyon görünümüne ilişkin değerlendirmeler, jeopolitik risklerin ekonomik aktivite üzerindeki etkisi ve önümüzdeki döneme ilişkin politika patikasına dair verilecek sinyaller yakından takip edilecek. Mevcut fiyatlamalar swap piyasasında yıl sonuna kadar belirgin bir faiz değişikliğine işaret etmezken, mart ayı Fed projeksiyonlarında yer alan sınırlı faiz indirimi beklentisinin korunup korunmayacağı bankanın yönlendirmeleri açısından önemli olacaktır.

Makro veri tarafında ABD’de açıklanacak 1. çeyrek büyüme verisi, haftalık işsizlik maaşı başvuruları ve özellikle PCE verisi Fed’in değerlendirmeleri ile birlikte okunacak. Haftanın son işlem gününde açıklanacak ISM imalat PMI verisi ise ekonomik aktivitenin momentumuna ilişkin ek sinyal verecek.

Öte yandan bilanço sezonu da küresel risk iştahı açısından haftanın önemli başlıklarından biri olmaya devam ediyor. Muhteşem 7’li içerisinde yer alan Amazon, Alphabet, Meta, Microsoft ve Apple’ın açıklayacağı finansallar, yalnızca hisse bazlı hareketler değil, genel piyasa eğilimi üzerinde de etkili olabilir.

Avrupa tarafında Perşembe günü hem Avrupa Merkez Bankası hem de İngiltere Merkez Bankası toplantıları takip edilecek. Her iki kurumun da politika faizlerinde değişikliğe gitmesi beklenmezken, özellikle enflasyon görünümü ve faiz patikasına ilişkin verilecek sinyaller öne çıkıyor. Swap piyasalarında yıl sonuna kadar hem ECB hem de BoE için faiz artışı beklentisinin korunması, iletişimin önemini artıran bir diğer unsur olarak öne çıkarken, bankalardan gelecek mesajlarda olası faiz artışı zamanlamasına ilişkin ipuçları aranacaktır. Aynı gün açıklanacak Euro Bölgesi enflasyon ve büyüme verileri de bu çerçevede ayrıca değerlendirilecek.

Asya tarafında ise Japonya Merkez Bankası’nın toplantısı izlenecek. Faiz oranında değişiklik beklenmemekle birlikte, Banka’nın normalleşme sürecine ilişkin vereceği mesajlar ve olası faiz artırım takvimine yönelik sinyaller piyasalar açısından belirleyici olabilir.

*** Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmeleri ve EURUSD, Ons Altın, Brent Petrol, Kakao, Buğday, S&P500 ve Dax40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Forex Haftalık Bültenimizde derledik. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Yurtiçi Veri Akışı, Bilanço Sezonu ve Sektörel Fiyatlama Dinamikleri

Yurtiçinde ise TCMB faiz kararı sonrasında gelecek dönem para politikasına ilişkin beklentiler, jeopolitik gelişmeler, aylık enflasyon sonuçları ve merkez bankasının olası gösterge revizyonu ile iletişim stratejisi (Enflasyon Raporu sunumu) çerçevesinde şekillenmeye devam edecektir.

Makro veri tarafında yeni hafta için dış ticaret dengesi, işsizlik oranı ve ekonomik güven endeksi gibi veriler ekonomik aktivitenin genel görünümüne ilişkin sinyal üretmeye devam ederken, haftalık para ve banka istatistikleri ile menkul kıymet verileri hem yerleşik hem de yabancı yatırımcı davranışları açısından yakından izlenecek. Bununla birlikte bilanço sezonunun bankacılık tarafında AKBNK, GARAN ve YKBNK; sanayi ve hizmetler tarafında ise ASELS, THYAO, TAVHL, CIMSA ve TRALT gibi şirketlerle hız kazanması bekleniyor. Bu sonuçlar, BIST endeksinin kısa vadeli yönü üzerinde de belirleyici olabilir.

Bu çerçevede yurtiçinde fiyatlamaların yalnızca küresel gelişmelere bağlı kalmayacağı, aynı zamanda enflasyon görünümüne ilişkin beklentiler ve şirket finansallarının sonuçlarının gündemde olacağı bir haftaya girilirken; küresel tarafta merkez bankalarından gelecek mesajlar ve jeopolitik gelişmelerin oluşturacağı genel risk iştahı, yurtiçi varlıklar üzerinde belirleyici olmaya devam edecektir.

Bilanço Dönemine Yönelik Bilgilendirme:

Jeopolitik risklerin gölgesinde karşılayacağımız 1Ç26 finansalları, özellikle Mart ayı boyunca biriken belirsizliklerin şirket bilançolarına nasıl yansıdığını görmemiz açısından önemli olacaktır. Bu dönem yalnızca gerçekleşen kârlılığı değil, aynı zamanda piyasaların ileriye dönük beklentileri nasıl fiyatladığını göstermesi açısından da kritik bir eşik niteliği taşımaktadır.

Bu çerçevede jeopolitik gelişmeler yalnızca enerji fiyatlamaları üzerinden değil, aynı zamanda savunma sanayi gibi sektörlerde devam eden sipariş akışı ve proje görünürlüğü üzerinden de şirket bilançolarına yansımaktadır. Ancak bu etkinin genele yayılmış bir sektör etkisinden ziyade, şirket bazlı ve sözleşme akışına bağlı şekilde ayrıştığı not edilmelidir.

Enerji sektöründe fiyatlardaki yukarı yönlü hareket, enerji ithalatçısı şirketlerde maliyet baskısını artırmaya devam ederken, üretici tarafta tablo daha farklıdır. Özellikle hidroelektrik üretim ağırlığı yüksek şirketlerde yağış rejimi destekleyici olurken, termik ağırlıklı üreticilerde maliyet ve fiyatlama dengesi marjlar üzerinde daha belirleyici hale gelmektedir. Bu da sektör içinde belirgin bir ayrışmayı beraberinde getirmektedir.

Yüksek faiz ortamı ise finansman giderleri üzerinden bilançoları baskılamaya devam etmektedir. Bu nedenle 1Ç26 sonuçlarında yalnızca kârlılık değil, nakit yaratma gücü ve faiz ortamına dayanıklılık da ön plana çıkacaktır.

Bankacılık sektöründe genel görünüm görece dengeli olmakla birlikte, faiz indirim beklentilerinin ötelenmesi kredi büyümesi ve fonlama maliyetleri açısından sınırlayıcı bir çerçeve sunmaya devam etmektedir. Olası faiz indirim döngüsüne geçiş senaryosu net faiz marjları açısından orta vadede destekleyici olsa da, bu sürecin zamanlaması ve hızı belirleyici olacaktır. Bu nedenle 1Ç26 sonuçları, sektörün mevcut baskı altında denge arayışının devam edip etmediğini göstermesi açısından yakından izlenecektir.

Banka dışı finansallar tarafında faktoring şirketleri yüksek faiz ortamının desteğiyle görece güçlü görünümünü korurken, sigorta sektöründe yatırım gelirleri destekleyici olmaya devam etmektedir. Ancak teknik kârlılık tarafı, hasar oranları ve enflasyon dinamikleriyle birlikte şekillenmektedir.

Sanayi tarafında maliyet baskısı daha net hissedilirken, enerji ve girdi maliyetleri ile zayıf iç talep ve dış talepteki yavaşlama kârlılığı sınırlamaktadır. Kur hareketleri hem maliyet hem gelir tarafında belirleyici olurken, marj yönetimi ve operasyonel verimlilik bu dönemde şirketleri birbirinden ayrıştıran temel unsur olacaktır.

Havacılık sektöründe talep güçlü kalmaya devam ederken kapasite artışı ciroyu desteklemektedir. Ancak yakıt maliyetleri ve operasyonel giderler marjları sınırlamaktadır. Bu nedenle güçlü gelir artışına rağmen kârlılıkta daha sınırlı bir iyileşme görülebilir.

Gıda perakende ve zorunlu tüketim tarafında ise fiyatlama gücü ve talebin görece dayanıklı yapısı, bu sektörleri enflasyon ortamında daha dengeli bir konumda tutmaktadır.

*** Yurtiçi şirketlere yönelik 2026 yılı 1.Çeyrek Bilanço Takvimine aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/yurt-ici-bilanco-takvimi

27 Nisan – 1 Mayıs 2026 Haftası Bilanço Takvimi

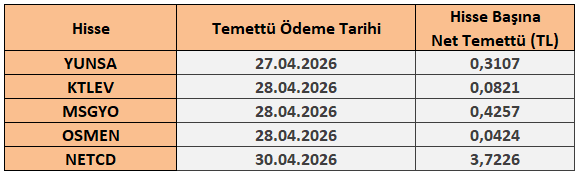

27 Nisan – 1 Mayıs 2026 Haftası Temettü Takvimi