Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 23 Mart 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, Borsa İstanbul’daki fiyatlamalar ve TCMB rezervlerindeki seyir gündemin ana başlıklarını oluşturdu.

ABD–İran–İsrail hattında devam eden jeopolitik tansiyon, küresel risk iştahı üzerinde baskı oluşturarak Türkiye finansal piyasalarında temkinli bir görünümün öne çıkmasına neden oldu. Artan belirsizlik ortamında, özellikle enerji fiyatlarına yönelik yukarı yönlü beklentilerin güçlenmesi, Türkiye gibi enerji ithalatçısı ekonomiler açısından enflasyon görünümüne ilişkin riskleri artıran önemli bir unsur olarak öne çıkmıştır. Öte yandan, Ramazan Bayramı nedeniyle işlem günlerinin sınırlı kalması, piyasalarda likiditenin görece düşük seyretmesine ve fiyat hareketlerinin daha oynak bir yapı sergilemesine zemin hazırladı. Bu durum, kısa vadeli fiyatlamalarda dalgalanmayı artıran bir faktör olarak dikkat çekmektedir. Bu çerçevede, Türkiye Cumhuriyet Merkez Bankası’nın para politikası tarafında daha ihtiyatlı bir duruş sergilemesi ve mevcut sıkı finansal koşulları koruma eğilimini sürdürmesi beklenebilir. Borsa İstanbul’da, küresel riskten kaçış eğiliminin etkisiyle dalgalı ve baskı altında bir seyir izlenirken, özellikle yabancı yatırımcı davranışlarında temkinli yaklaşımın belirginleştiği gözlendi.

Genel olarak değerlendirildiğinde, sınırlı işlem günlerinin de etkisiyle söz konusu haftada oynaklığın arttığı, risk priminin yükseldiği ve kısa vadeli yön arayışının belirginleştiği bir piyasa görünümü ortaya çıkardı.

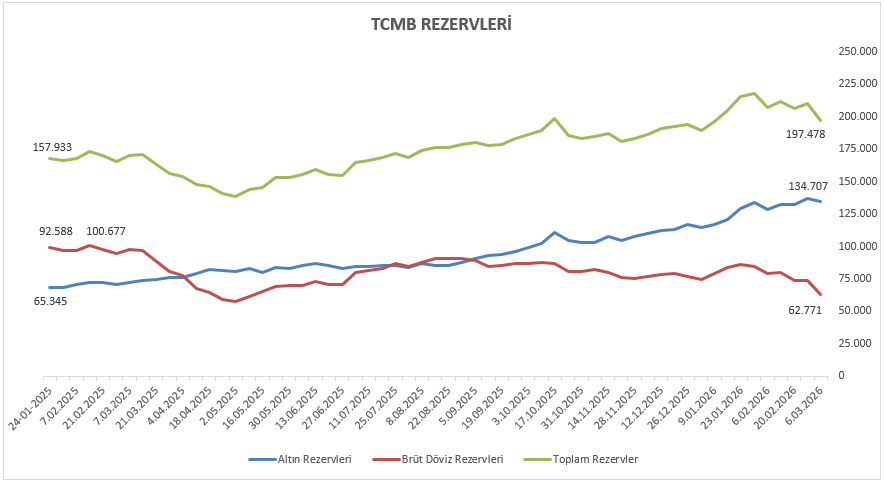

Rezervler cephesinde, 6 Mart ile biten haftada TCMB brüt rezervleri 197,47 milyar dolar seviyesine gerilerken, döviz ve altın rezervlerinde de toplamda 12,78 milyar dolarlık azalış kaydedildi. Net rezervler ise 91,78 milyar dolardan 78,78 milyar dolara azalış kaydetti.

Borsa İstanbul’da BIST 100 endeksi haftayı %0,35’lik değer kaybıyla 13.047,72 seviyesinden kapattı. Sektörel dağılıma bakıldığında Madencilik ve Holding ve Yatırım endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

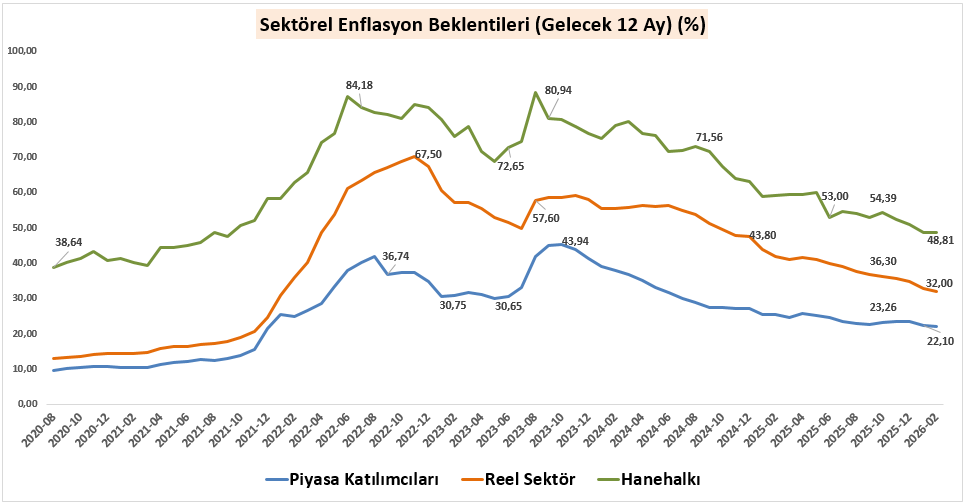

‘’Sektörel Enflasyon Beklentileri’’

Bu hafta açıklanacak olan Türkiye Cumhuriyet Merkez Bankası Şubat ayı Sektörel Enflasyon Beklentileri verisi, piyasa katılımcıları, reel sektör ve hanehalkının 12 ay sonrası enflasyon öngörülerini karşılaştırmalı olarak sunarak beklenti dinamiklerine ışık tutmaktadır. Şubat ayı verilerinde, piyasa katılımcıları ve reel sektör beklentilerinde sınırlı bir gerileme gözlenirken, hanehalkı beklentilerinin yüksek ve katı seyrini koruduğu dikkat çekmiştir. Bu görünüm, dezenflasyon sürecine rağmen beklentiler arasındaki ayrışmanın devam ettiğine işaret etmiştir.

Açıklanacak yeni veride söz konusu makasın daralıp daralmadığı ve beklentilerdeki iyileşmenin genele yayılıp yayılmadığı izlenecektir. Verinin seyri, para politikası görünümü ve finansal piyasalardaki fiyatlamalar açısından belirleyici olabilecektir.

Küresel piyasalarda olduğu gibi yurt içinde de ana gündem maddesi, Türkiye sınırına yakın bölgelerde devam eden çatışmalar ve artan jeopolitik riskler olmaya devam etmektedir. Söz konusu gelişmeler, başta enerji fiyatları olmak üzere küresel risk iştahı ve sermaye akımları üzerinde belirleyici rolünü sürdürmektedir.

Bu çerçevede, jeopolitik tansiyonun seyrine bağlı olarak piyasalarda oluşabilecek fiyatlamalar yakından izlenecek olup, özellikle enerji maliyetleri kaynaklı enflasyon baskıları ve yabancı yatırımcı davranışları önümüzdeki dönemde öne çıkan başlıklar arasında yer alacaktır. Artan belirsizlik ortamı, kısa vadede temkinli duruşun korunmasını gerektirmektedir. Buna karşın, bölgesel gerilimin azalması ve küresel risk algısının iyileşmesi halinde, BIST 100 endeksinde risk iştahının yeniden güç kazanmasıyla birlikte yukarı yönlü hareketlerin ivme kazanabileceği değerlendirilebilir.

Yeni haftada piyasaların odağında jeopolitik riskler, enflasyon verileri ve PMI göstergeleri yer alacaktır. Küresel büyüme görünümüne dair önemli sinyaller sunacak olan PMI verileri, yatırımcıların risk iştahı açısından belirleyici olmaya devam edecektir. Bu kapsamda, ABD İmalat ve Hizmet PMI, Euro Bölgesi İmalat ve Hizmet PMI ile birlikte Almanya ve Fransa öncülüğünde açıklanacak bölgesel PMI verileri yakından izlenecektir. Ayrıca İngiltere İmalat ve Hizmet PMI verileri ile birlikte İngiltere ve Avustralya Şubat ayı enflasyon verileri, haftanın en kritik makroekonomik gelişmeleri arasında öne çıkmaktadır.

Diğer makro veriler tarafında tüketici güven endeksi hane halkının ekonomik görünüme ilişkin beklentilerini yansıtırken, kapasite kullanım oranı üretim faaliyetlerindeki mevcut duruma dair sinyaller sunacaktır. Reel kesim güven endeksi imalat sanayinin genel eğilimini ortaya koyarken, para, banka ve menkul kıymet istatistikleri ise finansal piyasalardaki likidite ve portföy hareketlerine ilişkin kapsamlı bir görünüm sağlayacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde %0,35’lik değer kaybıyla 13.047,72 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 46,15 yükselişle REEDR, yüzde 15,79 yükselişle DAPGM ve yüzde 15,04 yükselişle KTLEV tarafında gerçekleşirken en kötü performanslarsa yüzde 34,30 düşüşle EFOR yüzde 32,85 düşüşle KLRHO ve yüzde 12,23 düşüşle TRALT tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 5,40 yükselişle Finansal Kiralama Faktoring olurken yüzde 4,84 yükselişle Teknoloji yüzde 4,76 yükselişle Kobi Sanayi takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 7,33 düşüşle Madencilik yüzde 3,04 düşüşle Holding Yatırım ve yüzde 2,20 düşüşle İletişim takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

23 – 27 Mart 2026 Haftası Temettü Takvimi