Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 23 Mart 2026

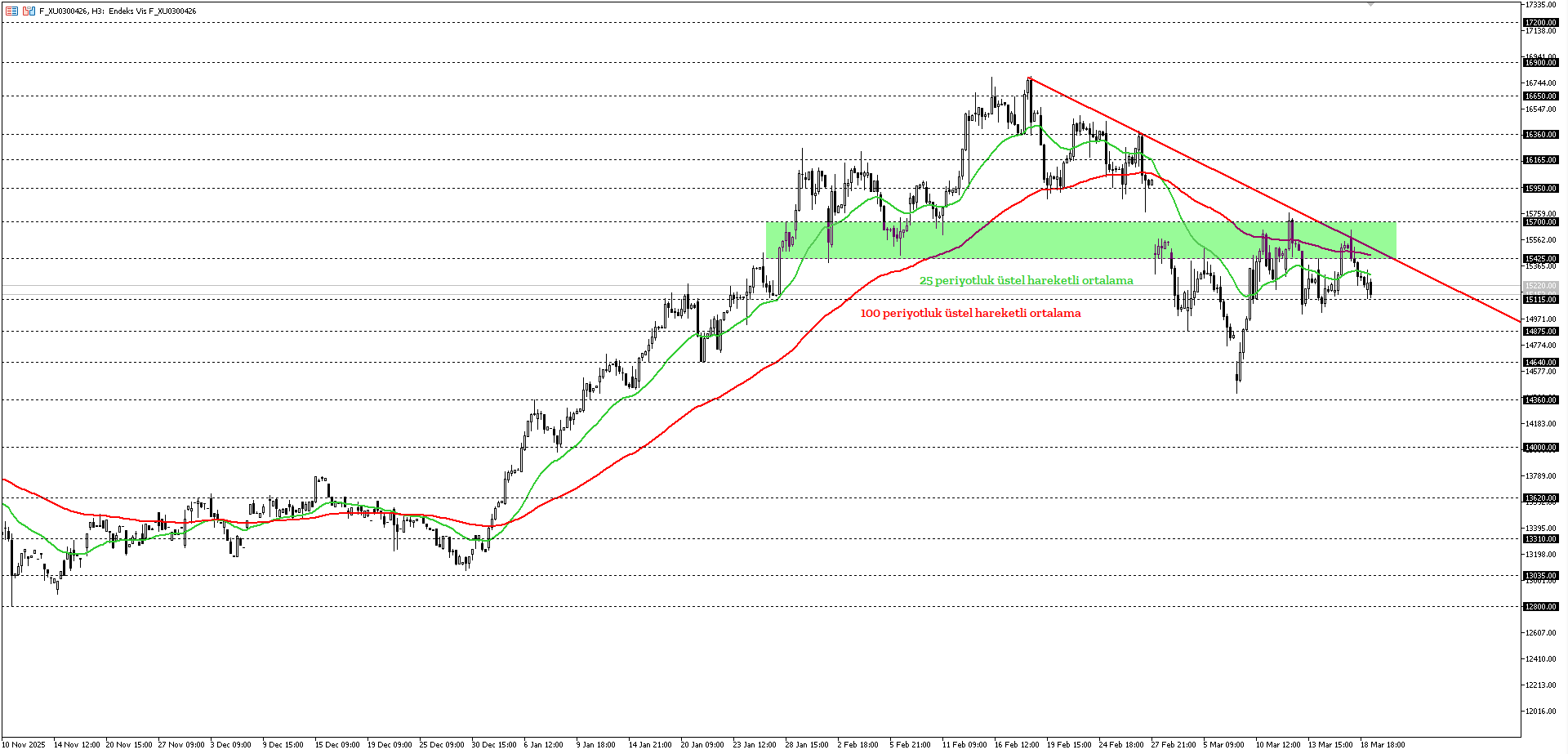

BİST30 KONTRATI (VİOP)

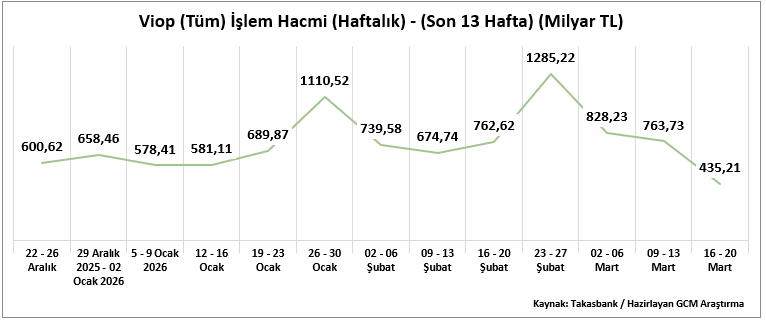

16 – 20 Mart 2026 haftasında VİOP toplam işlem hacmi 435,21 milyar TL olarak gerçekleşmiş ve önceki haftadaki 763,73 milyar TL seviyesine kıyasla belirgin azalış kaydedilmiştir. Son 13 haftalık dönem içinde en yüksek işlem hacim 23–27 Şubat 2026 haftasında 1.285,22 milyar TL, en düşük hacimse 16 – 20 Mart 2026 haftasında 435,21 milyar TL olarak kaydedilmiştir.

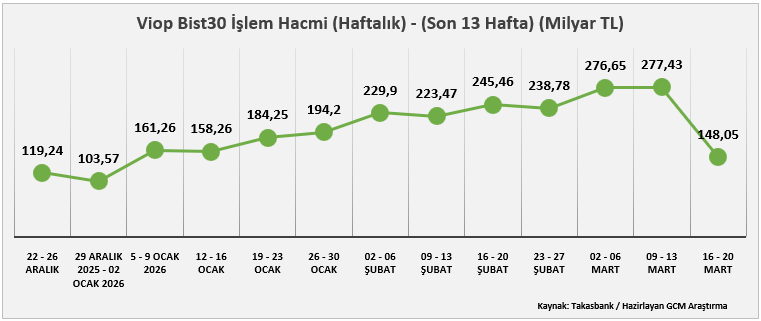

Toplam hacmin 148,05 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada bu rakam 277,43 milyar TL seviyesindeydi. Önceki haftaya göre hem endeks hem de pay vadeli kontrat hacmindeki sert düşüşün en önemli sebebi 19 Mart itibariyle yerel piyasaların Ramazan Bayramı sebebiyle tatilde oluşudur. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 9 – 13 Mart 2026 haftasındaki 277,43 milyar TL, en düşük seviye ise 29 Aralık 2025 – 02 Ocak 2026 haftasında 103,57 milyar TL olarak kaydedilmiştir.

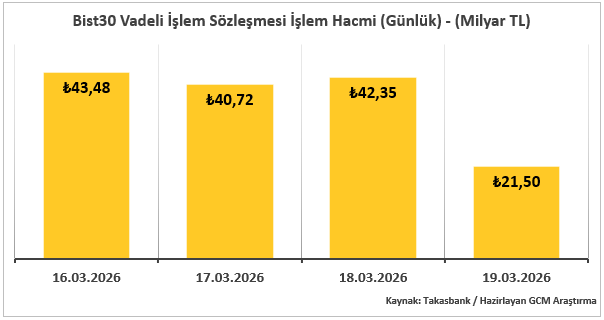

Endeks kontratlarının günlük dağılımında en yüksek hacim 43,48 milyar TL ile pazartesi, en düşük hacim ise 21,50 milyar TL ile perşembe günü gerçekleşmiştir. Hafta başında zirve yapan hacim ve devamındaki gerileme, ilk alımlarının ardından yatırımcıların risk alma iştahının kademeli olarak zayıfladığı, jeopolitik risk özellikle de bayram tatilinin bu değişimde etkin rol oynadığını söyleyebiliriz.

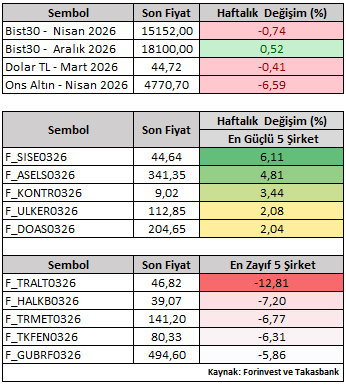

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %0,74 düşüşle 15.152 seviyesinden tamamlamıştır. Kısa vadede jeopolitik risk temasının ve bu hafta özelindeki bayram tatilinin endeks ve pay vadeli performanslar üzerinde etkisi dikkat çekmektedir. Mart vade kontratlar bazında şirket performansları incelendiğinde, SISE ve ASELS pozitif ayrışırken, TRALT ve HALKB haftanın en zayıf performans sergileyen hisseler olmuştur.

Yeni hafta dinamiklerinde piyasalar jeopolitik risk teması ana odak nokta olmayı sürdürecektir. Çünkü ABD & İsrail – İran savaşının sürmesi, enerji fiyatları üzerinden enflasyon beklentilerini yukarı çekerek küresel faiz patikasına yönelik belirsizliği artırmaya devam etmektedir. Bu durum gelişen piyasa varlıklarında risk iştahını baskılayabilir. Makroekonomik görünüm açısından küresel piyasalar için büyümenin öncü göstergesi PMI verileri takip edilebilir. ABD ve İngiltere’nin hizmet sektörüne yönelik PMI verileri, Euro bölgesi, lokomotif ülke Almanya’nın ise İmalat PMI sonuçları dikkatle takip edilecektir.

Yurt içi piyasalarda ise bayram tatili sonrasında Tüketici ve Reel Kesin Güven Endeksi başta olmak üzere Kapasite Kullanım Oranı, Sektörel Enflasyon Beklentileriyle her hafta sonucuna ulaştığımız Para, Banka ve Menkul Kıymet İstatistikleri öne çıkan başlıklardır. Ancak dışarıda olduğu gibi içeride de ana başlık hâlâ sınırımızın hemen yakınında gerçekleşen savaş ve jeopolitik riskler olacaktır.

BIST30 Nisan vade sözleşmesi fiyatı 25 ve 100 periyotluk ortalamalar altındaki seyrine devam etmektedir. Bu tutum kısa vadeli risklerin tamamen ortadan kalkmadığını göstermektedir. Teknik açıdan ilgili ortalamaların yer aldığı 15.425 – 15.700 bölgesi önemli olmakla birlikte endeks ilgili bölge üzerinde kalıcı hareketler oluşturmadığı müddetçe baskı masadadır.

Mevcut teknik yapı korunduğu sürece, 15.115 – 14.875 – 14.640 seviyelerine doğru aşağı yönlü hareket alanı izlenebilir. Özellikle 14.875 altındaki kalıcı hareketler, düşüşlerin derinleşmesine neden olabilir ve 14.400 dip noktası gündeme gelebilir.

Olası toparlanmada ortalamalar ana direnç konumunu sürdürmektedir. Bu göstergelerin üzerinde kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli negatif senaryo sona erebilir. Bu tür bir geçişte 16.650 – 16.900 zirve bölgesine doğru yeni bir fiyatlama reaksiyonu izlenebilir.

Destekler: 14.875 – 14.640 – 14.360 – 14.000

Dirençler: 15.425 – 15.700 – 15.950 – 16.165